Global Starch Ethers Market

Taille du marché en milliards USD

TCAC :

%

USD

1.70 Billion

USD

2.38 Billion

2024

2032

USD

1.70 Billion

USD

2.38 Billion

2024

2032

| 2025 –2032 | |

| USD 1.70 Billion | |

| USD 2.38 Billion | |

| % | |

|

Segmentation du marché mondial des éthers d'amidon, par source (à base de maïs, de manioc, de blé, de pomme de terre et autres), fonction (stabilisants, épaississants, émulsifiants, liants et autres) et utilisation finale (aliments et boissons, aliments pour animaux, papier, produits pharmaceutiques et textiles) - Tendances et prévisions de l'industrie jusqu'en 2032.

Taille du marché des éthers d'amidon

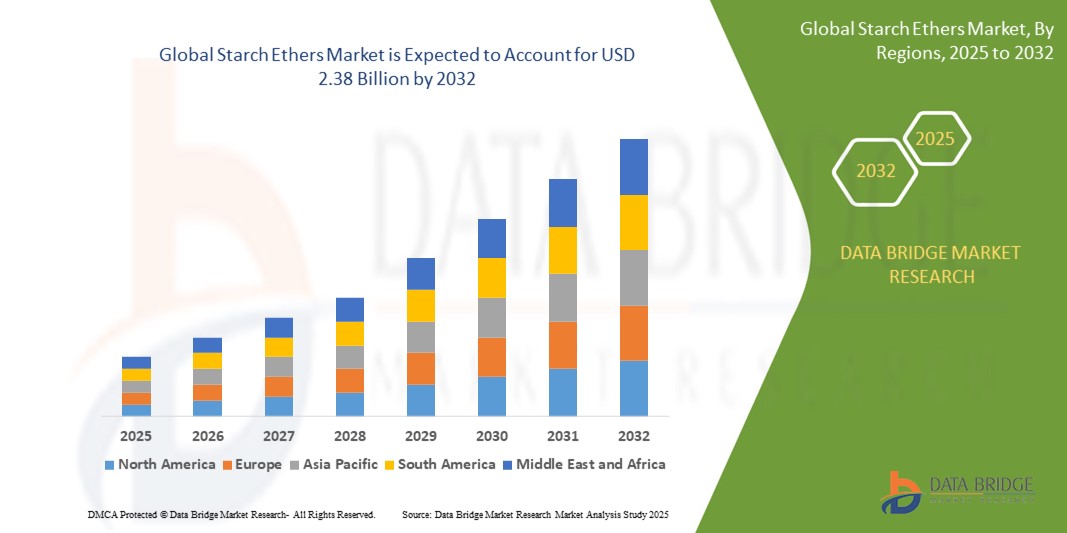

- La taille du marché mondial des éthers d'amidon était évaluée à 1,70 milliard USD en 2024 et devrait atteindre 2,38 milliards USD d'ici 2032 , à un TCAC de 4,3 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par la demande croissante d'aliments transformés et de produits de commodité, les progrès des technologies de modification de l'amidon et l'application croissante des éthers d'amidon dans diverses industries telles que l'alimentation, les produits pharmaceutiques et les textiles.

- La préférence croissante des consommateurs pour les ingrédients propres, durables et à base de plantes favorise encore davantage l'adoption des éthers d'amidon comme additifs fonctionnels polyvalents, stimulant ainsi l'expansion globale du marché.

Analyse du marché des éthers d'amidon

- Les éthers d'amidon, dérivés d'amidons naturels par modification chimique, sont largement utilisés comme additifs fonctionnels dans diverses industries en raison de leurs propriétés stabilisantes, épaississantes, émulsifiantes et liantes.

- La demande croissante d'éthers d'amidon est alimentée par leur utilisation intensive dans les applications alimentaires et de boissons pour l'amélioration de la texture, l'augmentation des applications industrielles dans la production de papier et de textile, et l'adoption croissante dans les produits pharmaceutiques pour la formulation de médicaments.

- L'Amérique du Nord a dominé le marché des éthers d'amidon avec la plus grande part de revenus de 31,7 % en 2024, grâce aux industries de transformation alimentaire avancées, à la forte demande des consommateurs pour les aliments prêts à consommer et à la présence d'acteurs clés du marché.

- L'Asie-Pacifique devrait être la région à la croissance la plus rapide au cours de la période de prévision, en raison de l'industrialisation rapide, de l'augmentation des activités de transformation des aliments et de la hausse des revenus disponibles dans des pays comme la Chine et l'Inde.

- Le segment à base de maïs a dominé le marché avec 57,5 % de chiffre d'affaires en 2024, grâce à sa disponibilité abondante, sa rentabilité et sa polyvalence dans des secteurs tels que l'agroalimentaire, la pharmacie et le textile. Ses propriétés fonctionnelles, telles que l'épaississement et la stabilisation, ainsi que la demande croissante des consommateurs pour des produits clean label et sans OGM, renforcent encore sa domination.

Portée du rapport et segmentation du marché des éthers d'amidon

|

Attributs |

Informations clés sur le marché des éthers d'amidon |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des éthers d'amidon

« Intégration croissante des ingrédients propres et durables »

- Le marché mondial des éthers d'amidon connaît une tendance significative vers l'intégration d'ingrédients propres et durables, stimulée par la demande des consommateurs pour des produits naturels et respectueux de l'environnement.

- Ces amidons modifiés, dérivés de sources telles que le maïs, le manioc, le blé et la pomme de terre, sont traités pour améliorer la fonctionnalité tout en conservant les propriétés naturelles, attirant ainsi les consommateurs soucieux de leur santé.

- Les technologies de traitement avancées permettent aux éthers d'amidon de répondre aux normes de label propre, offrant une texture, une stabilité et une durée de conservation améliorées sans additifs synthétiques.

- Par exemple, les entreprises développent des éthers d'amidon destinés à être utilisés dans des produits alimentaires biologiques et sans OGM, tels que des alternatives laitières à base de plantes et des produits de boulangerie sans gluten, afin de répondre aux préférences changeantes des consommateurs.

- Cette tendance renforce l’attrait des éthers d’amidon pour les fabricants de produits alimentaires, pharmaceutiques et textiles, s’alignant sur les objectifs de durabilité et augmentant l’adoption par le marché.

- Les éthers d'amidon sont également explorés pour des solutions d'emballage biodégradables, réduisant la dépendance aux matériaux à base de pétrole et soutenant des applications respectueuses de l'environnement.

Dynamique du marché des éthers d'amidon

Conducteur

« Demande croissante de produits alimentaires fonctionnels et « clean label » »

- La préférence croissante des consommateurs pour les aliments propres, naturels et peu transformés est un facteur clé du marché mondial des éthers d'amidon.

- Les éthers d'amidon améliorent les produits alimentaires en fournissant des fonctions telles que l'épaississement, la stabilisation et l'émulsification, améliorant la texture et la consistance des produits tels que les sauces, les soupes et les produits de boulangerie.

- Les réglementations gouvernementales dans des régions comme l'Amérique du Nord et l'Europe, favorisant la transparence dans l'étiquetage des aliments, encouragent l'adoption des éthers d'amidon comme alternatives naturelles aux additifs synthétiques.

- La prolifération des régimes à base de plantes et sans gluten, en particulier en Amérique du Nord, stimule la demande d’éthers d’amidon dérivés de sources telles que le manioc et la pomme de terre, qui offrent des avantages fonctionnels dans la transformation des aliments.

- Les fabricants intègrent de plus en plus d'éthers d'amidon dans les aliments transformés et les plats préparés pour répondre aux attentes des consommateurs en matière de produits durables et de haute qualité.

Retenue/Défi

« Coûts de production élevés et conformité réglementaire »

- Le coût élevé de la production d'éthers d'amidon, y compris l'approvisionnement en matières premières et les processus de modification avancés, peut constituer un obstacle important, en particulier pour les fabricants des marchés émergents.

- La complexité de la modification des amidons pour répondre à des exigences fonctionnelles spécifiques, telles que les normes clean-label ou sans OGM, augmente les coûts de production.

- Les données des rapports de l'industrie indiquent que les fluctuations des prix des matières premières telles que le maïs, le manioc et le blé compliquent davantage la gestion des coûts pour les producteurs d'éther d'amidon.

- Les défis réglementaires liés aux normes de sécurité alimentaire et d’étiquetage varient selon les régions, ce qui crée des problèmes de conformité pour les fabricants internationaux et limite l’expansion du marché.

- Les préoccupations des consommateurs concernant l’impact environnemental de la production d’amidon, en particulier dans les processus gourmands en eau, peuvent également dissuader l’adoption dans les régions très sensibilisées au développement durable.

Portée du marché des éthers d'amidon

Le marché est segmenté en fonction de la source, de la fonction et de l’utilisation finale.

- Par source

En fonction de leur provenance, le marché mondial des éthers d'amidon est segmenté en trois catégories : maïs, manioc, blé, pomme de terre, etc. En 2024, le segment du maïs a dominé le marché avec 57,5 % de chiffre d'affaires, grâce à sa disponibilité abondante, sa rentabilité et sa polyvalence dans des secteurs tels que l'agroalimentaire, les produits pharmaceutiques et le textile. Ses propriétés fonctionnelles, telles que l'épaississement et la stabilisation, ainsi que la demande croissante des consommateurs pour des produits clean label et sans OGM, renforcent encore sa domination.

Le segment du manioc devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à sa forte teneur en amidon, à sa rentabilité et à la demande croissante d'ingrédients naturels et sans gluten. Les propriétés uniques de l'amidon de manioc, telles que sa grande transparence et sa stabilité au gel-décongélation, en font un choix privilégié pour les applications alimentaires, pharmaceutiques et textiles, notamment en Asie-Pacifique, où la production de manioc est abondante.

- Par fonction

Sur la base de leur fonction, le marché mondial des éthers d'amidon est segmenté en stabilisants, épaississants, émulsifiants, liants et autres. Le segment des épaississants a dominé le marché avec une part de chiffre d'affaires de 49 % en 2024, grâce à son utilisation intensive dans les applications agroalimentaires pour améliorer la texture, la consistance et la sensation en bouche de produits tels que les soupes, les sauces et les produits laitiers. Les épaississants sont également essentiels dans les produits pharmaceutiques et cosmétiques pour améliorer la viscosité et la stabilité des formulations.

Le segment des stabilisants devrait connaître la croissance la plus rapide entre 2025 et 2032, alimenté par la demande croissante d'aliments transformés et prêts à consommer, où les stabilisants améliorent la durée de conservation et la stabilité des produits. Les progrès des technologies de modification de l'amidon permettent le développement de stabilisants présentant une stabilité thermique et une viscosité améliorées, favorisant ainsi leur adoption dans les applications alimentaires, pharmaceutiques et industrielles.

- Par utilisation finale

En fonction de leur utilisation finale, le marché mondial des éthers d'amidon se segmente en deux catégories : l'alimentation et les boissons, l'alimentation animale, le papier, les produits pharmaceutiques et les textiles. En 2024, ce segment représentait la plus grande part de chiffre d'affaires, soit 44 %, grâce au rôle essentiel des éthers d'amidon dans l'amélioration de la texture, de la stabilité et de la durée de conservation de produits tels que les produits de boulangerie, les sauces et les confiseries. La demande mondiale croissante en aliments prêts à consommer et transformés renforce encore la domination de ce segment.

Le secteur pharmaceutique devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'utilisation croissante des éthers d'amidon comme excipients dans les formulations de comprimés pour leurs propriétés liantes et désintégrantes. La hausse de la demande mondiale de produits pharmaceutiques, alimentée par la croissance démographique et les besoins en soins de santé, ainsi que par la transition vers des ingrédients « clean label » et sans OGM, accélère l'adoption de ces produits dans ce secteur.

Analyse régionale du marché des éthers d'amidon

- L'Amérique du Nord a dominé le marché des éthers d'amidon avec la plus grande part de revenus de 31,7 % en 2024, grâce aux industries de transformation alimentaire avancées, à la forte demande des consommateurs pour les aliments prêts à consommer et à la présence d'acteurs clés du marché.

- Les consommateurs privilégient les éthers d'amidon pour leur rôle de stabilisants, d'épaississants et d'émulsifiants, améliorant la texture et la durée de conservation des produits, en particulier dans les régions à forte demande de plats cuisinés.

- La croissance est soutenue par les progrès des technologies de production d'éther d'amidon, telles que les processus de modification améliorés, ainsi que par l'adoption croissante dans les industries alimentaires, pharmaceutiques et papetières.

Aperçu du marché américain des éthers d'amidon

Le marché américain des éthers d'amidon a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 72,9 %, grâce à une forte demande dans le secteur agroalimentaire et à la préférence croissante des consommateurs pour les ingrédients clean label et d'origine végétale. La tendance aux aliments fonctionnels et le renforcement des réglementations favorisant l'utilisation d'additifs sûrs stimulent l'expansion du marché. L'utilisation des éthers d'amidon dans les industries pharmaceutique et papetière contribue à cette croissance, créant ainsi un écosystème d'applications diversifié.

Aperçu du marché européen des éthers d'amidon

Le marché européen des éthers d'amidon devrait connaître une croissance significative, soutenue par l'accent mis par la réglementation sur les additifs alimentaires durables et sûrs. Les consommateurs recherchent des éthers d'amidon qui améliorent la stabilité et la texture des produits tout en respectant les normes « clean label ». La croissance est marquée tant dans l'agroalimentaire que dans les applications pharmaceutiques, avec des pays comme l'Allemagne et la France qui affichent un fort taux d'adoption en raison des préoccupations environnementales croissantes et de la demande croissante de produits de haute qualité.

Aperçu du marché britannique des éthers d'amidon

Le marché britannique des éthers d'amidon devrait connaître une croissance rapide, portée par la demande d'aliments plus texturés et plus stables sur les marchés urbains et périurbains. L'intérêt croissant pour les produits clean label et la sensibilisation croissante aux avantages fonctionnels des éthers d'amidon encouragent leur adoption. L'évolution des réglementations en matière de sécurité alimentaire et de durabilité influence les choix des consommateurs, conciliant fonctionnalité et conformité.

Aperçu du marché allemand des éthers d'amidon

L'Allemagne devrait connaître une croissance rapide du marché des éthers d'amidon, grâce à ses secteurs agroalimentaire et pharmaceutique de pointe et à l'attention particulière portée par les consommateurs à la qualité et à la durabilité des produits. Les consommateurs allemands privilégient les éthers d'amidon technologiquement avancés, qui améliorent la texture des produits et contribuent à des processus de production économes en énergie. L'intégration de ces produits dans des applications agroalimentaires et pharmaceutiques haut de gamme soutient une croissance soutenue du marché.

Aperçu du marché des éthers d'amidon en Asie-Pacifique

La région Asie-Pacifique devrait connaître la croissance la plus rapide, portée par l'expansion de la production alimentaire et de boissons et la hausse des revenus disponibles dans des pays comme la Chine, l'Inde et le Japon. La sensibilisation croissante aux ingrédients fonctionnels, tels que les stabilisants et les épaississants, stimule la demande. Les initiatives gouvernementales en faveur d'une transformation alimentaire durable et les avancées pharmaceutiques encouragent également l'utilisation d'éthers d'amidon avancés.

Aperçu du marché japonais des éthers d'amidon

Le marché japonais des éthers d'amidon devrait connaître une croissance rapide grâce à la forte préférence des consommateurs pour des ingrédients fonctionnels de haute qualité qui améliorent la texture des aliments et l'efficacité pharmaceutique. La présence de grands fabricants agroalimentaires et pharmaceutiques et l'intégration des éthers d'amidon dans les aliments transformés et les médicaments accélèrent la pénétration du marché. L'intérêt croissant pour les produits clean label et durables contribue également à cette croissance.

Aperçu du marché chinois des éthers d'amidon

La Chine détient la plus grande part du marché des éthers d'amidon en Asie-Pacifique, propulsée par une urbanisation rapide, une demande croissante en transformation alimentaire et l'adoption croissante d'ingrédients fonctionnels. La croissance de la classe moyenne et l'importance accordée aux solutions alimentaires et pharmaceutiques innovantes favorisent l'adoption d'éthers d'amidon avancés. De solides capacités de production nationales et des prix compétitifs facilitent l'accès au marché.

Aperçu du marché japonais des éthers d'amidon

Le marché japonais des éthers d'amidon devrait connaître une forte croissance grâce à la forte préférence des consommateurs pour des solutions télématiques de haute qualité et à la pointe de la technologie, améliorant le confort de conduite, la sécurité et la connectivité. La présence des grands constructeurs automobiles et l'intégration de systèmes télématiques dans les véhicules d'origine accélèrent la pénétration du marché. L'intérêt croissant pour la personnalisation après-vente et les services automobiles connectés contribue également à cette croissance.

Aperçu du marché chinois des éthers d'amidon

La Chine détient la plus grande part du marché des éthers d'amidon en Asie-Pacifique, propulsée par une urbanisation rapide, une motorisation croissante et une demande croissante de solutions pour véhicules connectés et intelligents. La croissance de la classe moyenne et l'importance accordée à la mobilité intelligente favorisent l'adoption de systèmes télématiques avancés. De solides capacités de production nationales et des prix compétitifs facilitent l'accès au marché.

Part de marché des éthers d'amidon

L'industrie des éthers d'amidon est principalement dirigée par des entreprises bien établies, notamment :

- Emsland Food GmbH (Allemagne)

- Grain Processing Corporation (États-Unis)

- Global Bio-chem Technology Group Company Limited (Chine)

- Ingredion (États-Unis)

- Roquette Frères (France)

- ADM (États-Unis)

- AGRANA Beteiligungs-AG (Autriche)

- AVEBE (Pays-Bas)

- Cargill, Incorporated (États-Unis)

- Tate & Lyle (Royaume-Uni)

- Amidon de Shandong Dongbao (Chine)

- Beneo (Allemagne)

- Produits à base d'amidon SPAC (Inde)

- Amidon visqueux (Inde)

- Archer Daniels Midland Company (États-Unis)

Quels sont les développements récents sur le marché mondial des éthers d’amidon ?

- En avril 2024, Ingredion Incorporated a lancé NOVATION® Lumina 8300, un amidon natif fonctionnel « clean label » issu du riz gluant. Conçu pour les applications agroalimentaires, cet amidon offre une texture, une stabilité et des performances sensorielles améliorées, notamment pour les produits d'origine végétale, sans gluten et délicatement aromatisés. Sa texture onctueuse et crémeuse en bouche, ainsi que son faible impact sur le goût et la couleur, le rendent idéal pour les préparations blanches ou légèrement colorées. NOVATION® Lumina 8300 offre également une excellente stabilité à la congélation/décongélation et à la conservation, répondant ainsi à la demande des consommateurs pour des ingrédients naturels et sans allergènes, compatibles avec les allégations « clean label ».

- En mars 2024, Cargill a renforcé sa présence sur le marché des ingrédients alimentaires en Asie-Pacifique en s'associant à Starpro, premier producteur thaïlandais d'amidon de tapioca de qualité alimentaire. Cette alliance stratégique vise à élargir le portefeuille d'éthers d'amidon et d'amidons de tapioca modifiés de Cargill, essentiels pour améliorer la viscosité, la texture et les performances sensorielles des aliments transformés. Cette collaboration aide les fabricants agroalimentaires régionaux à répondre aux nouvelles attentes des consommateurs, notamment dans les secteurs de la restauration rapide et de la restauration collective, en proposant des solutions d'amidon de haute qualité, produites localement et adaptées aux préférences culinaires asiatiques.

- En février 2024, Tate & Lyle PLC a réaffirmé son expansion stratégique dans le secteur des ingrédients amylacés en finalisant l'acquisition de 85 % du capital de Chaodee Modified Starch Co., Ltd. (CMS), un fabricant thaïlandais spécialisé dans les éthers d'amidon de tapioca. Cette acquisition renforce considérablement la capacité de Tate & Lyle à fournir des amidons hautement fonctionnels pour des applications alimentaires et industrielles, notamment dans la région Asie-Pacifique. Cette acquisition s'inscrit dans l'objectif à long terme de l'entreprise de proposer des solutions végétales « clean label » offrant une texture, une stabilité et des performances sensorielles améliorées, notamment pour les produits sans gluten et les aliments transformés.

- En janvier 2024, le groupe Emsland a lancé EMWAXY® 2500, un éther d'amidon de pomme de terre de nouvelle génération, contenant plus de 99 % d'amylopectine. Issu d'une sélection traditionnelle sans OGM, cet ingrédient haute performance est spécialement conçu pour les applications de snacking, offrant une texture, un croustillant et des propriétés d'expansion supérieurs. Sa structure moléculaire unique offre une viscosité, une clarté et une stabilité de conservation améliorées, ce qui le rend idéal pour les snacks cuits au four, extrudés et frits. EMWAXY® 2500 illustre l'engagement d'Emsland en faveur de l'innovation « clean label », répondant à la demande croissante d'ingrédients végétaux, sans allergènes et durables dans les formulations alimentaires modernes.

- En décembre 2023, Archer Daniels Midland (ADM) et BASF ont annoncé une collaboration pour le développement de matériaux durables à base d'éther d'amidon, visant à promouvoir la production de plastiques biosourcés. Cette collaboration vise à créer des alternatives d'emballage écologiques, en s'appuyant sur l'expertise d'ADM en transformation agricole et l'innovation chimique de BASF pour répondre à la demande mondiale croissante de matériaux biodégradables et renouvelables. Ce partenariat reflète l'engagement des deux entreprises en faveur des principes de l'économie circulaire et de la réduction de la dépendance aux plastiques d'origine fossile dans les applications grand public et industrielles.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.