Global Steam Turbine Market

Taille du marché en milliards USD

TCAC :

%

USD

25,200.00 Million

USD

33,183.59 Million

2021

2029

USD

25,200.00 Million

USD

33,183.59 Million

2021

2029

| 2022 –2029 | |

| USD 25,200.00 Million | |

| USD 33,183.59 Million | |

| % | |

|

Marché mondial des turbines à vapeur, par conception (réaction, impulsion), échappement (condensation, sans condensation), combustible (combustible fossile, biomasse, géothermie), capacité (≤ 3 MW, 3 MW - 100 MW, 100 MW), par technologie (cycle à vapeur, cycle combiné, cogénération), secteur d'utilisation finale (production d'électricité, pétrochimie , pétrole et gaz, autres) – Tendances et prévisions du secteur jusqu'en 2029

Analyse du marché et taille

Les turbines à vapeur sont fondamentalement utilisées en conjonction avec les turbines à gaz pour améliorer le rendement des centrales en exploitant la chaleur des gaz d'échappement afin de produire de l'électricité supplémentaire. La part de marché des turbines à vapeur sera stimulée par une réglementation stricte visant à réduire les émissions de GES et par la baisse des prix du gaz naturel. De plus, au cours de la période de prévision, le potentiel du secteur sera alimenté par les efforts continus du gouvernement pour stimuler la production nationale, qui s'inscrivent dans un contexte de stabilité politique à long terme favorable. Ces facteurs contribueront considérablement à la dynamique du marché sur la période de prévision.

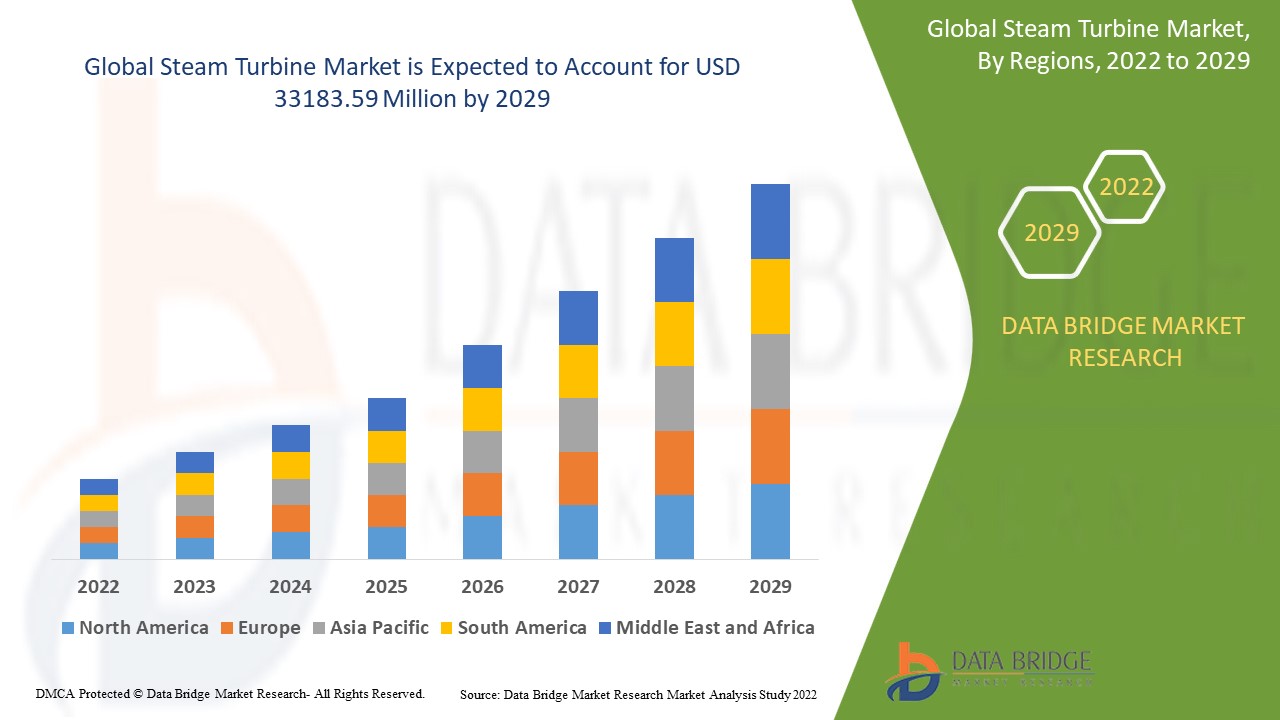

Le marché mondial des turbines à vapeur était évalué à 25 200 millions de dollars US en 2021 et devrait atteindre 33 183,59 millions de dollars US d'ici 2029, enregistrant un TCAC de 3,50 % au cours de la période de prévision 2022-2029. Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario de marché, le rapport de marché élaboré par l'équipe d'études de marché de Data Bridge comprend également les avancées technologiques, le cadre réglementaire, PESTEL, l'analyse des cinq forces de Porter, les normes du secteur en un coup d'œil, les coûts des matières premières et les dépenses opérationnelles, l'analyse de la chaîne d'approvisionnement, les critères de sélection des fournisseurs, l'analyse des prix, l'analyse de la production et le scénario de la chaîne climatique.

Définition du marché

Une turbine à vapeur est un dispositif mécanique qui utilise l'énergie thermique pour effectuer un travail mécanique à partir d'un arbre de sortie rotatif. Une turbine à vapeur est composée d'une chaudière, d'une turbine, d'un condenseur, d'une pompe d'alimentation et de nombreux autres composants. Les turbines à vapeur sont alimentées par un flux gazeux chauffé provenant des pales rotatives de la turbine. La vapeur fait tourner les pales en permanence, transformant la majeure partie de son énergie en énergie cinétique. Elle est utilisée pour produire de l'électricité en alimentant un générateur. L'énergie thermique, source d'énergie la plus utilisée pour la production d'électricité dans le monde et dont la capacité installée est la plus importante, est utilisée pour alimenter les turbines à vapeur.

Portée du rapport et segmentation du marché

|

Rapport métrique |

Détails |

|

Période de prévision |

2022 à 2029 |

|

Année de base |

2021 |

|

Années historiques |

2020 (personnalisable de 2019 à 2014) |

|

Unités quantitatives |

Chiffre d'affaires en millions USD, volumes en unités, prix en USD |

|

Segments couverts |

Conception (réaction, impulsion), Échappement (condensation, sans condensation), Combustible (combustible fossile, biomasse, géothermie), Capacité (≤ 3 MW, > 3 MW - 100 MW, > 100 MW), Par technologie (cycle à vapeur, cycle combiné, cogénération), Secteur d'utilisation finale (production d'électricité, pétrochimie, pétrole et gaz, autres) |

|

Pays couverts |

États-Unis, Canada, Mexique, Brésil, Argentine, reste de l'Amérique du Sud, Allemagne, France, Italie, Royaume-Uni, Belgique, Espagne, Russie, Turquie, Pays-Bas, Suisse, Pologne, Norvège, Finlande, reste de l'Europe, Japon, Chine, Inde, Corée du Sud, Australie, Singapour, Malaisie, Thaïlande, Indonésie, Philippines, reste de l'Asie-Pacifique, Émirats arabes unis, Arabie saoudite, Égypte, Afrique du Sud, Israël, Nigéria, Algérie, Angola, Ghana, reste du Moyen-Orient et de l'Afrique |

|

Acteurs du marché couverts |

General Electric (États-Unis), Siemens (Espagne), Shanghai Electric (Chine), ABB (Suisse), Doosan Corporation (Corée du Sud), Alstom (France), Hitachi Ltd. (Japon), Ming Yang Smart Energy Group Co (Chine), Rockwell Automation Inc. (États-Unis), Toshiba Corporation (Japon), Hyundai Motor Company (Corée du Sud), Schneider Electric (France), Elliott Group (États-Unis), Taiyuan Heavy Industry Co. (Chine), Fuji Electric Co., Ltd. (Japon) et Man Diesel & Turbo SE (Allemagne) |

|

Opportunités de marché |

|

Dynamique du marché des turbines à vapeur

Cette section vise à comprendre les moteurs, les avantages, les opportunités, les contraintes et les défis du marché. Tous ces éléments sont détaillés ci-dessous :

Conducteurs

- Augmentation de la demande d'électricité

Le besoin en turbines à vapeur devrait croître parallèlement à la hausse de la demande d'électricité. Partout dans le monde, les centrales électriques à vapeur produisent la majeure partie de l'électricité. Avec la croissance démographique mondiale, la demande d'électricité devrait exploser. Ce facteur devrait encore stimuler la demande de turbines à vapeur. Cependant, le marché mondial des turbines à vapeur n'a pas encore atteint son plein potentiel.

Par ailleurs, des facteurs tels que l'industrialisation rapide et la demande croissante d'électricité, notamment dans les économies en développement, stimuleront la croissance industrielle. De plus, l'augmentation de la consommation d'électricité et l'essor des capacités thermiques accélèrent également la croissance du marché. Avec une consommation d'électricité en constante augmentation, les ajouts annuels de capacités thermiques augmentent. Un autre facteur d'augmentation de la demande de turbines à vapeur est la croissance du marché des énergies renouvelables, notamment de la biomasse. Le besoin croissant de turbines à vapeur pour la production d'électricité est alimenté par de fréquentes pannes de courant, des pannes d'électricité et des délestages. L'expansion du marché des turbines à vapeur pour la production d'électricité devrait être alimentée par l'essor des cycles combinés et de la cogénération dans le monde entier.

Opportunités

- Développements et recherches en plein essor

En outre, divers développements et avancées technologiques des turbines à vapeur par les acteurs du marché étendent encore les opportunités rentables aux acteurs du marché au cours de la période de prévision de 2022 à 2029. De plus, la recherche constante pour produire une technologie de charbon propre offre des opportunités de croissance lucratives pour le marché.

- Renforcer les politiques gouvernementales

Plusieurs politiques gouvernementales soutiennent l'initiative en faveur des énergies plus vertes. De nombreuses multinationales prennent des mesures pour réduire leur empreinte carbone afin de contribuer à un monde plus vert et à la durabilité à long terme. Par exemple, Equinor (Norvège) vise à diviser par deux ses émissions de carbone d'ici 2050. L'un des volets de sa stratégie consiste à développer ses activités dans les énergies renouvelables, notamment dans le secteur des turbines à vapeur, qui pourraient atteindre 6 000 mégawatts en six ans et 16 000 mégawatts en quinze ans. Par conséquent, le renforcement des diverses politiques gouvernementales et des réglementations associées à l'initiative en faveur des énergies plus vertes et à la réduction de l'empreinte carbone crée de nombreuses opportunités pour le marché.

Contraintes/Défis

- Coûts d'investissement élevés

Le coût d'investissement élevé freine l'implantation de turbines à vapeur, ce qui peut constituer un handicap majeur pour le marché des turbines à vapeur. Ces facteurs devraient freiner la croissance globale du marché.

- Restrictions croissantes en raison des préoccupations climatiques

L'impact négatif des émissions de carbone sur le climat suscite des inquiétudes croissantes. De plus, les politiques régionales et nationales, telles que le plafonnement des émissions acceptables pour ces centrales, ont conduit à la fermeture de centrales existantes et au report de leur construction future au profit d'options plus coûteuses. Les restrictions réglementaires et législatives imposées aux centrales à combustibles fossiles constitueront un sérieux obstacle à la croissance du marché des turbines à vapeur.

Ce rapport sur le marché des turbines à vapeur détaille les évolutions récentes, la réglementation commerciale, l'analyse des importations et exportations, l'analyse de la production, l'optimisation de la chaîne de valeur, la part de marché, l'impact des acteurs nationaux et locaux, l'analyse des opportunités de revenus émergents, l'évolution de la réglementation, l'analyse stratégique de la croissance du marché, la taille du marché, la croissance des catégories de marché, les niches d'application et la domination du marché, les homologations de produits, les lancements de produits, les expansions géographiques et les innovations technologiques. Pour plus d'informations sur le marché des turbines à vapeur, contactez Data Bridge Market Research pour obtenir un briefing d'analyste. Notre équipe vous aidera à prendre une décision éclairée et à stimuler votre croissance.

Impact du COVID-19 sur le marché des turbines à vapeur

La récente épidémie de coronavirus a eu un impact négatif sur le marché des turbines à vapeur. En raison des mesures de confinement et d'une forte baisse des investissements consacrés à l'amélioration et à la croissance des activités de production d'électricité, la pandémie de COVID-19 n'a eu qu'un impact mineur sur le secteur des turbines à vapeur. Les initiatives gouvernementales visant à relancer les activités des grandes entreprises, des sites de production et des projets d'infrastructures, en revanche, stimuleront la croissance du marché. L'augmentation des investissements publics dans diverses installations de production d'électricité, résultant de l'importance accrue de l'autosuffisance pendant la pandémie, a conduit à l'expansion du marché des turbines à vapeur. Pendant l'épidémie, les activités de développement des infrastructures et de la construction ont diminué, ce qui a eu un impact négatif sur le développement du marché.

Portée du marché mondial des turbines à vapeur

Le marché des turbines à vapeur est segmenté selon la conception, l'échappement, le combustible, la capacité, la technologie et l'industrie d'utilisation finale. La croissance de ces segments vous aidera à analyser les segments à faible croissance de ces industries et à fournir aux utilisateurs une vue d'ensemble et des informations précieuses sur le marché, les aidant ainsi à prendre des décisions stratégiques pour identifier les applications clés.

Conception

- Réaction

- Impulsion

Échappement

- Condensation

- Sans condensation

Carburant

- Combustibles fossiles

- Biomasse

- Géothermie

Capacité

- ≤3 MW

- >3 MW - 100 MW

- >100 MW

Technologie

- Cycle à vapeur

- Cycle combiné

- Cogénération

Industrie d'utilisation finale

- Production d'électricité

- Pétrochimique

- Pétrole et gaz

- Autres

Analyse/perspectives régionales du marché des turbines à vapeur

Le marché des turbines à vapeur est analysé et des informations sur la taille et les tendances du marché sont fournies par pays, conception, échappement, carburant, capacité, technologie et industrie d'utilisation finale comme référencé ci-dessus.

Les pays couverts dans le rapport sur le marché des turbines à vapeur sont les États-Unis, le Canada et le Mexique en Amérique du Nord, l'Allemagne, la France, le Royaume-Uni, les Pays-Bas, la Suisse, la Belgique, la Russie, l'Italie, l'Espagne, la Turquie, la Pologne, la Norvège, la Finlande, le reste de l'Europe en Europe, la Chine, le Japon, l'Inde, la Corée du Sud, Singapour, la Malaisie, l'Australie, la Thaïlande, l'Indonésie, les Philippines, le reste de l'Asie-Pacifique (APAC) en Asie-Pacifique (APAC), l'Arabie saoudite, les Émirats arabes unis, Israël, l'Égypte, l'Afrique du Sud, le Nigéria, l'Algérie, l'Angola, le Ghana, le reste du Moyen-Orient et de l'Afrique (MEA) dans le cadre du Moyen-Orient et de l'Afrique (MEA), le Brésil, l'Argentine et le reste de l'Amérique du Sud dans le cadre de l'Amérique du Sud.

L'Amérique du Nord domine le marché des turbines à vapeur en termes de parts de marché et de chiffre d'affaires, et cette domination devrait perdurer durant la période de prévision 2022-2029. La croissance du marché dans cette région est due à l'intégration croissante des technologies à cycle combiné pour la production d'électricité en propre.

En revanche, la région Asie-Pacifique devrait connaître une croissance lucrative sur la période de prévision 2022-2029. Cela s'explique par les réglementations gouvernementales strictes imposées dans des pays comme la Chine pour réduire les émissions de gaz à effet de serre des industries clés.

La section pays du rapport présente également les facteurs d'impact sur les marchés individuels et les évolutions de la réglementation qui influencent les tendances actuelles et futures du marché. Des données telles que l'analyse des chaînes de valeur en aval et en amont, les tendances techniques, l'analyse des cinq forces de Porter et les études de cas sont quelques-uns des indicateurs utilisés pour prévoir le scénario de marché pour chaque pays. De plus, la présence et la disponibilité des marques mondiales et les défis auxquels elles sont confrontées en raison de la forte ou de la faible concurrence des marques locales et nationales, de l'impact des tarifs douaniers nationaux et des routes commerciales sont pris en compte lors de l'analyse prévisionnelle des données nationales.

Analyse du paysage concurrentiel et des parts de marché des turbines à vapeur

Le paysage concurrentiel du marché des turbines à vapeur est détaillé par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la prédominance de ses applications. Les données ci-dessus concernent uniquement les entreprises axées sur le marché des turbines à vapeur.

Certains des principaux acteurs opérant sur le marché des turbines à vapeur sont

- General Electric (États-Unis)

- Siemens (Espagne)

- Shanghai Electric (Chine)

- ABB (Suisse)

- Doosan Corporation (Corée du Sud)

- Alstom (France)

- Hitachi Ltd. (Japon)

- Ming Yang Smart Energy Group Co (Chine)

- Rockwell Automation Inc., (États-Unis)

- Toshiba Corporation (Japon)

- Hyundai Motor Company (Corée du Sud)

- Schneider Electric (France)

- Groupe Elliott (États-Unis)

- Taiyuan Heavy Industry Co., (Chine)

- Fuji Electric Co., Ltd. (Japon)

- Man Diesel & Turbo SE (Allemagne)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1. INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES TURBINES À VAPEUR

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ARRIVÉE SUR LE MARCHÉ MONDIAL DES TURBINES À VAPEUR

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 ANALYSE DES PARTS DE MARCHÉ DE L'ENTREPRISE

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 NORMES DE MESURE

2.2.8 ANALYSE DE LA PART DES FOURNISSEURS

2.2.9 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.10 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES TURBINES À VAPEUR : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3. APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ EXÉCUTIF

5. INFORMATIONS PREMIUM

5.1 LES CINQ FORCES DE PORTER

5.2 NORMES RÉGLEMENTAIRES

5.3 TENDANCES TECHNOLOGIQUES

5.4 ANALYSE DES BREVETS

5.5 ÉTUDE DE CAS

5.6 ANALYSE DE LA CHAÎNE DE VALEUR

5.7 ANALYSE COMPARATIVE DES ENTREPRISES

6. MARCHÉ MONDIAL DES TURBINES À VAPEUR, PAR COMPOSANT

6.1 APERÇU

6.2 BUSE

6.3 ROTOR

6.3.1 ROTOR, PAR TYPE

6.3.1.1. TYPE DE TAMBOUR

6.3.1.2. TYPE DE DISQUE

6.4 LAMES

6.4.1 LAMES, PAR TYPE

6.4.1.1. TYPE FIXE

6.4.1.2. TYPE DE MOUVEMENT

6.5 BOÎTIER

6.5.1 BOÎTIER, PAR TYPE

6.5.1.1. BOÎTE INTÉRIEURE

6.5.1.2. BOÎTIER EXTÉRIEUR

6.6 DIAPHRAGME

7. MARCHÉ MONDIAL DES TURBINES À VAPEUR, PAR TYPE

7.1 APERÇU

7.2 CYCLE À VAPEUR (CONVENTIONNEL)

7.3 COGÉNÉRATION

7.4 CYCLE COMBINÉ

8. MARCHÉ MONDIAL DES TURBINES À VAPEUR, PAR NOMBRE DE CARTERS

8.1 APERÇU

8.2 DEUX BOÎTIERS

8.3 TROIS BOÎTIERS

8.4 QUATRE BOÎTIERS

8.5 CINQ BOÎTIERS

8.6 AUTRES

9. MARCHÉ MONDIAL DES TURBINES À VAPEUR, PAR TYPE D'ÉCHAPPEMENT

9.1 APERÇU

9.2 CONDENSATION

9.3 SANS CONDENSATION

10. MARCHÉ MONDIAL DES TURBINES À VAPEUR, PAR CONCEPTION DE PALES

10.1 APERÇU

10.2 RÉACTION

10.3 IMPULSION

11. MARCHÉ MONDIAL DES TURBINES À VAPEUR, PAR ÉTAPES

11.1 APERÇU

11.2 TURBINE MONO-ÉTAGE

11.3 TURBINE À PLUSIEURS ÉTAGES

12. MARCHÉ MONDIAL DES TURBINES À VAPEUR, PAR PRESSION

12.1 APERÇU

12.2 BASSE PRESSION

12.3 PRESSION MOYENNE

12.4 HAUTE PRESSION

12.5 PRESSION SUPERCRITIQUE

13. MARCHÉ MONDIAL DES TURBINES À VAPEUR, PAR TYPE DE DIRECTION D'ÉCOULEMENT

13.1 APERÇU

13.2 TURBINE À FLUX AXIAL

13.3 TURBINE À FLUX RADIAL

14. MARCHÉ MONDIAL DES TURBINES À VAPEUR, PAR CAPACITÉ

14.1 APERÇU

14,2 MOINS DE 100 MW

14,3 101 MW -350 MW

14,4 351 MW -750 MW

14,5 AU-DESSUS DE 750 MW

15. MARCHÉ MONDIAL DES TURBINES À VAPEUR, PAR VITESSE

15.1 APERÇU

15,2 JUSQU'À 3 600 TR/MIN

15,3 3 600 tr/min -8 000 tr/min

15,4 8 000 tr/min -12 000 tr/min

15,5 12 001 tr/min – 15 000 tr/min

15,6 PLUS DE 15 000 TR/MIN

16. MARCHÉ MONDIAL DES TURBINES À VAPEUR, PAR APPLICATION

16.1 APERÇU

16.2 CHARBON

16.3 NUCLÉAIRE

16.4 BIOMASSE

16,5 GAZ NATUREL

16.6 AUTRES

17. MARCHÉ MONDIAL DES TURBINES À VAPEUR, PAR TYPE DE RÉGULATION

17.1 APERÇU

17.2 RÉGULATION DE L'ACCÉLÉRATEUR

17.3 RÉGULATION DE LA BUSE

17.4 RÉGLEMENTATION DE CONTOURNEMENT

18. MARCHÉ MONDIAL DES TURBINES À VAPEUR, PAR UTILISATEUR FINAL

18.1 APERÇU

18.2 ÉNERGIE ET SERVICES PUISSANTS

18.2.1 PAR TYPE

18.2.1.1. CYCLE À VAPEUR (CONVENTIONNEL)

18.2.1.2. COGÉNÉRATION

18.2.1.3. CYCLE COMBINÉ

18.3 INDUSTRIEL

18.3.1 INDUSTRIEL, PAR TYPE

18.3.1.1. RAFFINERIE

18.3.1.2. PÉTROCHIMIE

18.3.1.3. USINE CHIMIQUE

18.3.1.4. USINE SUCRIÈRE

18.3.1.5. PÂTES ET PAPIERS

18.3.1.6. ACIER ET MÉTALLURGIE

18.3.1.7. CIMENT

18.3.1.8. MINES

18.3.1.9. USINES DE DESSALEMENT DE L'EAU DE MER

18.3.1.10. AUTRES

18.3.2 PAR TYPE

18.3.2.1. CYCLE À VAPEUR (CONVENTIONNEL)

18.3.2.2. COGÉNÉRATION

18.3.2.3. CYCLE COMBINÉ

19. MARCHÉ MONDIAL DES TURBINES À VAPEUR, PAR ZONE GÉOGRAPHIQUE

MARCHÉ MONDIAL DES TURBINES À VAPEUR (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

19.1.1 AMÉRIQUE DU NORD

19.1.1.1. États-Unis

19.1.1.2. CANADA

19.1.1.3. MEXIQUE

19.1.2 EUROPE

19.1.2.1. ALLEMAGNE

19.1.2.2. FRANCE

19.1.2.3. Royaume-Uni

19.1.2.4. ITALIE

19.1.2.5. ESPAGNE

19.1.2.6. RUSSIE

19.1.2.7. TURQUIE

19.1.2.8. BELGIQUE

19.1.2.9. PAYS-BAS

19.1.2.10. NORVÈGE

19.1.2.11. FINLAND

19.1.2.12. SUISSE

19.1.2.13. DANEMARK

19.1.2.14. SUÈDE

19.1.2.15. POLOGNE

19.1.2.16. RESTE DE L'EUROPE

19.1.3 ASIE-PACIFIQUE

19.1.3.1. JAPON

19.1.3.2. CHINE

19.1.3.3. CORÉE DU SUD

19.1.3.4. INDE

19.1.3.5. AUSTRALIE

19.1.3.6. NOUVELLE-ZÉLANDE

19.1.3.7. SINGAPOUR

19.1.3.8. THAÏLANDE

19.1.3.9. MALAISIE

19.1.3.10. INDONÉSIE

19.1.3.11. PHILIPPINES

19.1.3.12. TAÏWAN

19.1.3.13. VIETNAM

19.1.3.14. RESTE DE L'ASIE-PACIFIQUE

19.1.4 AMÉRIQUE DU SUD

19.1.4.1. BRÉSIL

19.1.4.2. ARGENTINE

19.1.4.3. RESTE DE L'AMÉRIQUE DU SUD

19.1.5 MOYEN-ORIENT ET AFRIQUE

19.1.5.1. AFRIQUE DU SUD

19.1.5.2. ÉGYPTE

19.1.5.3. ARABIE SAOUDITE

19.1.5.4. Émirats arabes unis

19.1.5.5. OMAN

19.1.5.6. BAHREÏN

19.1.5.7. ISRAËL

19.1.5.8. KOWEÏT

19.1.5.9. QATAR

19.1.5.10. RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

19.2 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

20. MARCHÉ MONDIAL DES TURBINES À VAPEUR, PAYSAGE DES ENTREPRISES

20.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIAL

20.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

20.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

20.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

20.5 FUSIONS ET ACQUISITIONS

20.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

20.7 EXTENSION

20.8 MODIFICATIONS RÉGLEMENTAIRES

20.9 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

21. MARCHÉ MONDIAL DES TURBINES À VAPEUR, ANALYSE SWOT ET DBMR

22. MARCHÉ MONDIAL DES TURBINES À VAPEUR, PROFIL DE L'ENTREPRISE

22.1 ARANER

22.1.1 INSTANTANÉ DE L'ENTREPRISE

22.1.2 ANALYSE DES REVENUS

22.1.3 PORTEFEUILLE DE PRODUITS

22.1.4 ÉVOLUTION RÉCENTE

22.2 GENERAL ELECTRIC

22.2.1 INSTANTANÉ DE L'ENTREPRISE

22.2.2 ANALYSE DES REVENUS

22.2.3 PORTEFEUILLE DE PRODUITS

22.2.4 ÉVOLUTION RÉCENTE

22.3 SIEMENS

22.3.1 INSTANTANÉ DE L'ENTREPRISE

22.3.2 ANALYSE DES REVENUS

22.3.3 PORTEFEUILLE DE PRODUITS

22.3.4 ÉVOLUTION RÉCENTE

22.4 MITSUBISHI HEAVY INDUSTRIES, LTD

22.4.1 INSTANTANÉ DE L'ENTREPRISE

22.4.2 ANALYSE DES REVENUS

22.4.3 PORTEFEUILLE DE PRODUITS

22.4.4 ÉVOLUTION RÉCENTE

22,5 SUMITOMO HEAVY INDUSTRIES, LTD

22.5.1 INSTANTANÉ DE L'ENTREPRISE

22.5.2 ANALYSE DES REVENUS

22.5.3 PORTEFEUILLE DE PRODUITS

22.5.4 ÉVOLUTION RÉCENTE

22.6 TRIVENI TURBINE LTD

22.6.1 INSTANTANÉ DE L'ENTREPRISE

22.6.2 ANALYSE DES REVENUS

22.6.3 PORTEFEUILLE DE PRODUITS

22.6.4 ÉVOLUTION RÉCENTE

22.7 ELLIOTT GROUP (UNE PARTIE D'EBARA CORPORATION)

22.7.1 INSTANTANÉ DE L'ENTREPRISE

22.7.2 ANALYSE DES REVENUS

22.7.3 PORTEFEUILLE DE PRODUITS

22.7.4 ÉVOLUTION RÉCENTE

22,8 TOSHIBA

22.8.1 INSTANTANÉ DE L'ENTREPRISE

22.8.2 ANALYSE DES REVENUS

22.8.3 PORTEFEUILLE DE PRODUITS

22.8.4 ÉVOLUTION RÉCENTE

22,9 ANSALDO ENERGIA (UNE PARTIE DE CDP EQUITY)

22.9.1 INSTANTANÉ DE L'ENTREPRISE

22.9.2 ANALYSE DES REVENUS

22.9.3 PORTEFEUILLE DE PRODUITS

22.9.4 ÉVOLUTION RÉCENTE

22.10 TGM KANIS TURBINEN GMBH

22.10.1 INSTANTANÉ DE L'ENTREPRISE

22.10.2 ANALYSE DES REVENUS

22.10.3 PORTEFEUILLE DE PRODUITS

22.10.4 ÉVOLUTION RÉCENTE

22.11 ALSTOM SA

22.11.1 INSTANTANÉ DE L'ENTREPRISE

22.11.2 ANALYSE DES REVENUS

22.11.3 PORTEFEUILLE DE PRODUITS

22.11.4 ÉVOLUTION RÉCENTE

22.12 FRANCO TOSI MECCANICA SPA

22.12.1 INSTANTANÉ DE L'ENTREPRISE

22.12.2 ANALYSE DES REVENUS

22.12.3 PORTEFEUILLE DE PRODUITS

22.12.4 ÉVOLUTION RÉCENTE

22.13 FINCANTIERI SPA

22.13.1 INSTANTANÉ DE L'ENTREPRISE

22.13.2 ANALYSE DES REVENUS

22.13.3 PORTEFEUILLE DE PRODUITS

22.13.4 ÉVOLUTION RÉCENTE

22.14 HOWDEN (UNE PARTIE DE CHART INDUSTRIES)

22.14.1 INSTANTANÉ DE L'ENTREPRISE

22.14.2 ANALYSE DES REVENUS

22.14.3 PORTEFEUILLE DE PRODUITS

22.14.4 ÉVOLUTION RÉCENTE

22h15 M+M TURBINEN-TECHNIK

22.15.1 INSTANTANÉ DE L'ENTREPRISE

22.15.2 ANALYSE DES REVENUS

22.15.3 PORTEFEUILLE DE PRODUITS

22.15.4 ÉVOLUTION RÉCENTE

22.16 MAN ENERGY SOLUTION (UNE PARTIE DU GROUPE VOLKSWAGEN)

22.16.1 INSTANTANÉ DE L'ENTREPRISE

22.16.2 ANALYSE DES REVENUS

22.16.3 PORTEFEUILLE DE PRODUITS

22.16.4 ÉVOLUTION RÉCENTE

22.17 DONGFANG ELECTRIC CORPORATION

22.17.1 INSTANTANÉ DE L'ENTREPRISE

22.17.2 ANALYSE DES REVENUS

22.17.3 PORTEFEUILLE DE PRODUITS

22.17.4 ÉVOLUTION RÉCENTE

22.18 TURBIMAQ EUROPE DOO

22.18.1 INSTANTANÉ DE L'ENTREPRISE

22.18.2 ANALYSE DES REVENUS

22.18.3 PORTEFEUILLE DE PRODUITS

22.18.4 ÉVOLUTION RÉCENTE

22.19 HARBIN ELECTRIC CORPORATION CO., LTD.

22.19.1 INSTANTANÉ DE L'ENTREPRISE

22.19.2 ANALYSE DES REVENUS

22.19.3 PORTEFEUILLE DE PRODUITS

22.19.4 ÉVOLUTION RÉCENTE

22.20 DOOSAN ŠKODA POWER

22.20.1 INSTANTANÉ DE L'ENTREPRISE

22.20.2 ANALYSE DES REVENUS

22.20.3 PORTEFEUILLE DE PRODUITS

22.20.4 ÉVOLUTION RÉCENTE

22.21 KAWASAKI HEAVY INDUSTRIES, LTD.

22.21.1 INSTANTANÉ DE L'ENTREPRISE

22.21.2 ANALYSE DES REVENUS

22.21.3 PORTEFEUILLE DE PRODUITS

22.21.4 ÉVOLUTION RÉCENTE

REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES. LA LISTE PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

23. CONCLUSION

24. QUESTIONNAIRE

25. RAPPORTS CONNEXES

26. À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.