Global Steel Processing Market

Taille du marché en milliards USD

TCAC :

%

USD

749.45 Million

USD

984.60 Million

2024

2032

USD

749.45 Million

USD

984.60 Million

2024

2032

| 2025 –2032 | |

| USD 749.45 Million | |

| USD 984.60 Million | |

| % | |

|

Segmentation du marché mondial de la transformation de l'acier, par type d'acier (acier au carbone et acier allié), forme de l'acier (acier long, acier plat et acier tubulaire), procédé (procédé Bessemer, sidérurgie à l'oxygène basique (BOS), fours à arc électrique (EAF), décarburation à l'oxygène-argon, etc.), méthode (sidérurgie primaire, sidérurgie secondaire, etc.), application (poutres, tôles d'acier, feuillards d'acier, billettes, fils, etc.), secteur d'utilisation finale (bâtiment et construction, aérospatiale et défense, marine, automobile, biens de consommation, etc.) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de la transformation de l'acier

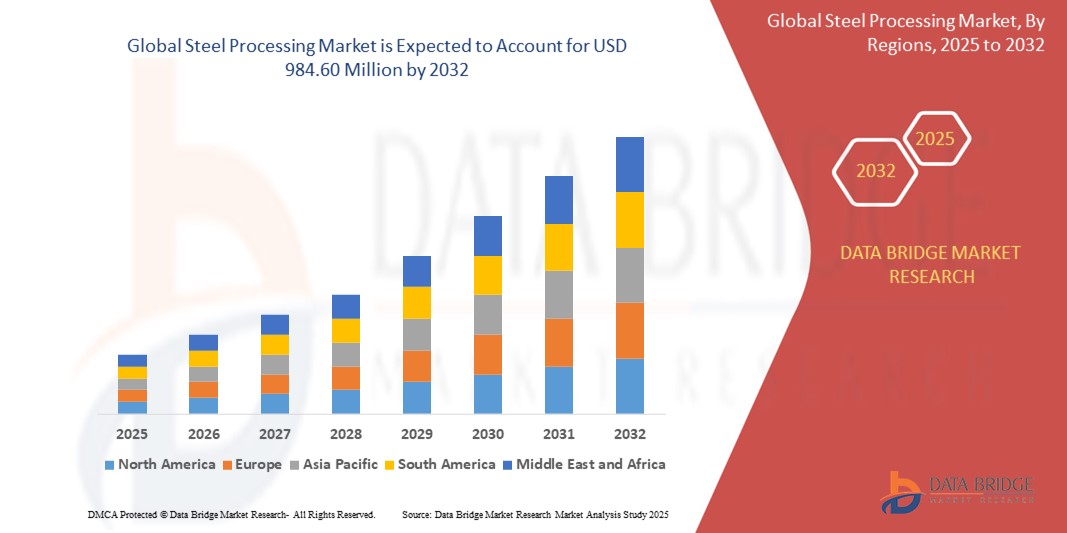

- La taille du marché mondial de la transformation de l'acier était évaluée à 749,45 millions USD en 2024 et devrait atteindre 984,60 millions USD d'ici 2032 , à un TCAC de 3,47 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de produits finis en acier de haute qualité dans diverses industries d'utilisation finale, notamment l'automobile, la construction et la fabrication de machines.

- L'urbanisation rapide et les investissements gouvernementaux dans les projets d'infrastructure à travers le monde stimulent la demande de produits en acier transformés tels que les poutres, les tôles et les bobines, qui sont essentiels pour la construction et les applications industrielles.

- L'évolution du secteur automobile vers des composants en acier légers et à haute résistance pour améliorer l'efficacité énergétique et la sécurité des véhicules stimule la demande de techniques avancées de traitement de l'acier.

Analyse du marché de la transformation de l'acier

- Le marché mondial de la transformation de l'acier privilégie de plus en plus le développement durable en abandonnant les méthodes de production traditionnelles à base de charbon au profit de la technologie des fours à arc électrique. Cette évolution contribue à réduire la consommation d'énergie et les émissions de carbone, répondant ainsi aux préoccupations environnementales croissantes de tous les secteurs.

- La technologie des fours à arc électrique contribue non seulement aux objectifs environnementaux, mais offre également une flexibilité dans l'utilisation des matières premières grâce au recyclage des ferrailles. Cela permet aux fabricants d'optimiser leurs coûts et de réduire leurs déchets, rendant ainsi la transformation de l'acier plus efficace et durable.

- L'Amérique du Nord domine le marché de la transformation de l'acier avec la plus grande part de revenus de 89,55 % en 2024, grâce à une forte présence d'installations de fabrication de pointe et à des investissements d'infrastructure à grande échelle dans des secteurs tels que l'automobile, la construction et l'énergie.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché de la transformation de l'acier au cours de la période de prévision en raison d'une part de 62,12 %, tirée par l'industrialisation rapide, l'urbanisation et l'augmentation des investissements dans les infrastructures dans les pays.

- Le segment de l'acier au carbone domine la plus grande part de revenus du marché avec 33,05 % en raison de son utilisation généralisée dans la construction, l'automobile et la fabrication en raison de sa polyvalence, de sa résistance et de sa rentabilité.

Portée du rapport et segmentation du marché de la transformation de l'acier

|

Attributs |

Informations clés sur le marché de la transformation de l'acier |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de la transformation de l'acier

« Changement durable dans les méthodes mondiales de traitement de l'acier »

- Les fours à arc électrique permettent l'utilisation d'acier recyclé, réduisant ainsi la dépendance aux matières premières et diminuant les coûts de production

- La flexibilité des fours à arc électrique permet une intégration plus facile avec les sources d'énergie renouvelables, renforçant ainsi les efforts de durabilité

- Les investissements dans la technologie des fours à arc électrique augmentent, les entreprises cherchant à moderniser leurs installations et à respecter les normes environnementales

- L'adoption de fours à arc électrique contribue à une économie circulaire en favorisant le recyclage des ferrailles d'acier

- Par exemple, Tata Steel a annoncé son intention de remplacer les hauts fourneaux traditionnels par des fours à arc électrique dans son usine de Port Talbot, dans le but de réduire les émissions de carbone et de moderniser la production.

- En conclusion, le marché de la transformation de l'acier adopte de plus en plus la technologie des fours à arc électrique, reflétant un engagement plus large en faveur de méthodes de production d'acier durables et efficaces.

Dynamique du marché de la transformation de l'acier

Conducteur

« Demande croissante de produits en acier personnalisés et de haute qualité »

- L’un des principaux moteurs du marché mondial de la transformation de l’acier est la demande croissante de produits en acier personnalisés et de haute qualité dans des secteurs tels que l’automobile et les machines lourdes, qui nécessitent des spécifications sur mesure pour répondre aux normes de conception et de résistance en constante évolution.

- Des industries telles que la construction et l'électroménager recherchent de plus en plus d'acier traité qui correspond à des finitions de surface et des dimensions spécifiques pour des performances esthétiques et structurelles améliorées.

- Par exemple, des entreprises comme ArcelorMittal et Tata Steel proposent des aciers spécialisés à haute résistance pour l'automobile afin de soutenir la production de véhicules économes en carburant et l'intégrité structurelle.

- Les progrès technologiques tels que la découpe CNC et le traitement thermique automatisé permettent aux transformateurs d'acier de fournir une qualité constante et de réduire le gaspillage de matériaux tout en augmentant l'efficacité.

- Par exemple, JFE Steel Corporation a mis en œuvre des systèmes de traitement intelligents qui améliorent la traçabilité et la précision de la production d'acier pour les clients industriels.

- En conclusion, les besoins croissants de personnalisation remodèlent le traitement de l'acier en stimulant l'innovation, en améliorant la précision de la production et en alignant plus étroitement les produits sur les attentes des utilisateurs finaux.

Retenue/Défi

« Consommation d'énergie et coûts d'exploitation élevés »

- La consommation élevée d'énergie dans les opérations de traitement de l'acier, en particulier pendant le chauffage, la découpe et le laminage, augmente considérablement les coûts d'exploitation et expose les entreprises à des prix instables de l'électricité et du carburant.

- Les hauts fourneaux traditionnels et les fours à arc électrique nécessitent tous deux des environnements à haute température constante, ce qui met à rude épreuve les fabricants qui tentent de gérer leurs marges bénéficiaires.

- Par exemple, selon un rapport de 2024 de la World Steel Association, les coûts de l'énergie représentent près de 20 à 40 % des dépenses totales de production d'acier, ce qui incite plusieurs sidérurgistes européens à fermer temporairement leurs installations lors des pics de prix de l'énergie.

- Les aciéries sont également confrontées à la charge de maintenir des équipements complexes et d'embaucher de la main-d'œuvre qualifiée pour les opérations et la conformité, les petits acteurs ayant souvent du mal à suivre les mises à niveau technologiques en raison d'un capital limité.

- En conclusion, les coûts opérationnels élevés et les dépendances énergétiques continuent de remettre en cause l'évolutivité et la rentabilité du marché de la transformation de l'acier, en particulier pour les acteurs de taille moyenne et émergents.

Portée du marché de la transformation de l'acier

Le marché est segmenté en fonction du type, du protocole de communication, du mécanisme de déverrouillage et de l'application.

Par type d'acier

Selon le type d'acier, le marché de la transformation de l'acier est segmenté en acier au carbone et acier allié. L'acier au carbone domine le marché avec 33,05 %, grâce à son utilisation répandue dans la construction, l'automobile et l'industrie manufacturière, grâce à sa polyvalence, sa résistance et sa rentabilité. Ses propriétés le rendent adapté à un large éventail d'applications, des composants structurels aux biens de consommation.

Le segment des aciers alliés devrait connaître la croissance la plus rapide. Cette croissance est alimentée par la demande croissante d'applications spécialisées dans des secteurs tels que l'aéronautique, la défense et l'automobile haute performance, où des propriétés améliorées telles qu'une résistance accrue à la corrosion et à la chaleur sont cruciales. Les aciers alliés sont spécifiquement conçus pour répondre à des exigences de performance élevées.

Par forme d'acier

Selon la forme de l'acier, le marché de la transformation de l'acier est segmenté en acier long, acier plat et acier tubulaire. Le segment de l'acier plat détient la plus grande part de marché, grâce à son utilisation intensive dans des secteurs tels que l'automobile, la construction, la toiture et le bardage, ainsi que la fabrication d'appareils électroménagers. L'acier plat, notamment les tôles et les plaques, est essentiel à la production d'une large gamme de produits nécessitant des surfaces planes.

Le segment de l'acier long devrait connaître le TCAC le plus rapide. Cette croissance est portée par les projets de développement continu d'infrastructures à l'échelle mondiale, notamment les ponts, les bâtiments et les voies ferrées, qui dépendent fortement de produits en acier long tels que les barres d'armature, les fils machine et les profilés de structure pour leurs structures de fondation et de soutien.

Par processus

En fonction du procédé, le marché de la transformation de l'acier est segmenté en plusieurs catégories : procédé Bessemer, sidérurgie à l'oxygène basique (BOS), fours à arc électrique (FAE), décarburation à l'argon et à l'oxygène, entre autres. Le segment de la sidérurgie à l'oxygène basique (BOS) détient la plus grande part de chiffre d'affaires, principalement grâce à sa grande efficacité dans la conversion à grande échelle du métal chaud issu des hauts fourneaux en acier, ce qui en fait un pilier de la production mondiale d'acier primaire.

Le segment des fours à arc électrique (FAE) devrait connaître le TCAC le plus rapide. Cette croissance est portée par l'importance croissante accordée au développement durable et à l'utilisation de ferraille d'acier recyclée, principale matière première des FAE. Ces derniers offrent une plus grande flexibilité de production et une empreinte carbone plus faible que les méthodes traditionnelles, tout en respectant les réglementations environnementales et les initiatives vertes.

Par méthode

Sur la base de la méthode employée, le marché de la transformation de l'acier est segmenté en deux catégories : la production d'acier primaire, la production d'acier secondaire et autres. Le segment de la production d'acier primaire représente la plus grande part de chiffre d'affaires du marché, motivé par le besoin fondamental de production initiale d'acier brut à partir de matières premières telles que le minerai de fer. Ce procédé constitue le fondement de l'industrie sidérurgique.

Le segment de la sidérurgie secondaire devrait connaître le TCAC le plus rapide. Cette croissance est tirée par la demande croissante d'aciers sur mesure et de haute qualité, aux propriétés spécifiques, obtenus grâce à des procédés d'affinage secondaire. Ces procédés permettent un contrôle précis de la composition de l'acier et de l'élimination des impuretés, répondant ainsi aux exigences industrielles spécifiques.

Par application

En fonction des applications, le marché de la transformation de l'acier est segmenté en poutres, tôles d'acier, feuillards d'acier, billettes, fils, etc. Le segment des tôles d'acier détient la plus grande part de marché, grâce à son utilisation intensive dans les industries lourdes telles que la construction navale, le bâtiment (pour les fondations et les ponts) et la fabrication de machines lourdes, où la robustesse et l'intégrité structurelle sont primordiales.

Le segment des poutres devrait connaître le TCAC le plus rapide. Cette croissance est alimentée par l'expansion continue des projets d'infrastructures, des bâtiments commerciaux et des installations industrielles à l'échelle mondiale. Les poutres en acier sont des éléments structurels essentiels, assurant un soutien et une stabilité essentiels aux constructions de grande envergure.

Par industrie d'utilisation finale

En fonction de l'industrie d'utilisation finale, le marché de la transformation de l'acier est segmenté entre le bâtiment et la construction, l'aérospatiale et la défense, la marine, l'automobile et les biens de consommation, entre autres. Ce segment représente la plus grande part de chiffre d'affaires, grâce à l'utilisation généralisée de l'acier dans les infrastructures résidentielles, commerciales et industrielles, en raison de sa résistance, de sa durabilité et de sa rentabilité. L'urbanisation et le développement des infrastructures continuent d'alimenter cette demande.

Le secteur automobile devrait connaître le TCAC le plus rapide. Cette croissance est tirée par l'augmentation de la production mondiale de véhicules et la demande croissante de solutions en acier léger à haute résistance pour améliorer la consommation de carburant et la sécurité des véhicules. Les innovations dans le domaine des aciers avancés à haute résistance (AHSS) contribuent particulièrement à l'expansion de ce segment.

Analyse régionale du marché de la transformation de l'acier

- L'Amérique du Nord domine le marché de la transformation de l'acier avec la plus grande part de revenus de 89,55 % en 2024, grâce à une forte présence d'installations de fabrication de pointe et à des investissements d'infrastructure à grande échelle dans des secteurs tels que l'automobile, la construction et l'énergie.

- La demande croissante de matériaux en acier à haute résistance et légers dans les industries du transport et de l'aérospatiale soutient la croissance de technologies innovantes de traitement de l'acier qui répondent à des normes de performance et de sécurité strictes.

- L'intégration de l'automatisation et des technologies intelligentes dans les lignes de production d'acier améliore l'efficacité opérationnelle, réduit les coûts de production et permet une production constante, faisant de l'Amérique du Nord un leader mondial de l'approvisionnement en acier transformé.

Aperçu du marché américain de la transformation de l'acier

Le marché américain de la transformation de l'acier a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2025, grâce à l'adoption rapide de technologies de fabrication avancées et à la demande croissante de composants en acier de haute qualité dans les secteurs de l'automobile et de la construction. L'augmentation des investissements dans le développement et la modernisation des infrastructures a encore accéléré la croissance du marché. La demande croissante de matériaux légers et durables dans les transports et les applications industrielles favorise également l'utilisation de technologies de transformation de l'acier qui améliorent la résistance des matériaux et réduisent les déchets. De plus, la tendance à l'automatisation et à la numérisation des usines de fabrication d'acier améliore l'efficacité de la production et la régularité des produits, contribuant ainsi significativement à l'expansion du marché.

Aperçu du marché européen de la transformation de l'acier

Le marché européen de la transformation de l'acier devrait connaître une croissance soutenue au cours de la période de prévision, soutenu par une industrialisation solide et des cadres réglementaires axés sur le respect de l'environnement et le développement durable. L'accent mis sur la réduction de l'empreinte carbone dans la production d'acier encourage l'adoption de technologies de transformation de l'acier économes en énergie et respectueuses de l'environnement. Par ailleurs, les secteurs européens de l'automobile et de la construction, en plein essor, continuent d'exiger des produits en acier transformés aux propriétés mécaniques améliorées. L'infrastructure technologique avancée de la région facilite l'intégration de l'industrie 4.0 et des solutions de fabrication intelligente dans la transformation de l'acier, améliorant ainsi l'efficacité opérationnelle et la qualité des produits dans diverses applications.

Aperçu du marché britannique de la transformation de l'acier

Le marché britannique de la transformation de l'acier devrait connaître une croissance considérable, portée par les projets d'infrastructures menés par le gouvernement et par un besoin croissant de matériaux de construction résilients. L'augmentation des investissements dans les secteurs des énergies renouvelables, comme les parcs éoliens offshore, stimule également la demande de techniques spécialisées de transformation de l'acier. L'accent mis par le Royaume-Uni sur l'innovation dans le secteur manufacturier, notamment l'automatisation et la robotique, améliore les capacités de production et la qualité de la production. Par ailleurs, la demande de composants en acier sur mesure pour les applications commerciales et résidentielles est en hausse, ce qui contribue positivement à la trajectoire du marché.

Aperçu du marché allemand de la transformation de l'acier

Le marché allemand de la transformation de l'acier devrait connaître une forte croissance grâce à sa base industrielle solide et à l'importance accordée aux avancées technologiques. Le secteur automobile allemand, l'un des plus importants au monde, s'appuie fortement sur l'acier transformé aux performances supérieures. L'engagement de l'Allemagne en faveur d'une fabrication durable et de procédés de production économes en énergie encourage l'adoption de méthodes de transformation de l'acier de pointe. L'intégration de solutions numériques telles que la surveillance en temps réel et la maintenance prédictive dans les aciéries améliore la productivité et réduit les coûts d'exploitation, alimentant ainsi la croissance du marché.

Aperçu du marché de la transformation de l'acier en Asie-Pacifique

Le marché de la transformation de l'acier en Asie-Pacifique devrait connaître la croissance la plus rapide, avec une part de marché de 62,12 %, grâce à l'industrialisation et à l'urbanisation rapides, ainsi qu'à l'augmentation des investissements dans les infrastructures dans des pays comme la Chine, l'Inde et le Japon. L'expansion des secteurs de l'automobile, de la construction et de la machinerie lourde accroît la demande de produits sidérurgiques offrant une durabilité accrue et une précision de traitement accrue. La hausse des revenus disponibles et les initiatives gouvernementales visant à moderniser les capacités de production catalysent encore davantage l'expansion du marché. De plus, l'émergence de la région comme pôle manufacturier favorise le développement et la disponibilité de technologies de transformation de l'acier rentables, accessibles à une clientèle plus large.

Aperçu du marché japonais de la transformation de l'acier

Le marché japonais de la transformation de l'acier prend de l'ampleur grâce à la culture manufacturière avancée du pays et à son orientation vers l'ingénierie de précision. Les secteurs de l'automobile et de l'électronique contribuent significativement à la demande de solutions de transformation de l'acier de haute qualité. Le vieillissement de la population japonaise et les projets de réaménagement urbain accentuent le besoin de produits en acier durables et faciles à installer. L'intégration de pratiques de fabrication intelligentes et de l'automatisation robotisée dans les usines de transformation de l'acier améliore l'efficacité de la production et maintient l'avantage concurrentiel du Japon sur les marchés mondiaux de l'acier.

Aperçu du marché chinois de la transformation de l'acier

La Chine domine la région Asie-Pacifique en termes de chiffre d'affaires sur le marché de la transformation de l'acier, grâce à son importante base industrielle et à son développement urbain continu. Les secteurs en pleine expansion de l'automobile, de la construction et de la fabrication de machines sont les principaux consommateurs de produits sidérurgiques transformés. Les investissements chinois dans les usines intelligentes et les technologies de l'industrie 4.0 rationalisent les opérations de transformation de l'acier et améliorent la qualité des produits. Les initiatives gouvernementales favorisant la modernisation des infrastructures et les méthodes de production durables jouent également un rôle clé dans la croissance du marché. La présence de fabricants nationaux compétitifs renforce la position de la Chine comme leader mondial de la transformation de l'acier.

Part de marché de la transformation de l'acier

L'industrie de transformation de l'acier est principalement dirigée par des entreprises bien établies, notamment :

- NACHI-FUJIKOSHI CORP. (Japon)

- Acier Daido (Japon)

- voestalpine High Performance Metals GmbH (Autriche)

- Sandvik AB (Suède)

- Kennametal Inc. (États-Unis)

- Hudson Tool Steel Corporation (États-Unis)

- ERASTEEL (France)

- ArcelorMittal (Luxembourg)

- Baosteel Group Corporation (Chine)

- POSCO (Corée du Sud)

- Nippon Steel & Sumitomo Metal Corporation (Japon)

- JFE Holdings, Inc. (Japon)

- TATA Steel Ltd. (Inde)

- Acier des États-Unis (États-Unis)

- Angang Steel Company Limited (Chine)

- Gerdau SA (Brésil)

- Maanshan Iron and Steel Company Limited (Chine)

Derniers développements sur le marché mondial de la transformation de l'acier

- En décembre 2023, China Baowu a signé des accords d'investissement avec le gouvernement provincial du Shandong pour reprendre l'entreprise publique Shandong Iron and Steel Group Co Ltd. En vertu de l'accord, China Baowu détiendra une participation de 49 % dans Shandong Iron and Steel, tandis que Bashan Iron and Steel Co Ltd, une entreprise principale de China Baowu, détiendra une participation de 48,61 % dans SD Steel RI Zhao Co Ltd.

- En juin 2022, Tata Steel a finalisé l'acquisition de 93,71 % de Neelachal Ispat Nigam Limited (NINL) par l'intermédiaire de sa filiale cotée Tata Steel Long Products (TSLP), pour un montant de 1,5 milliard de dollars. Cette acquisition marque l'entrée de Tata Steel au capital de Neelachal Ispat Nigam Ltd, une société basée dans l'Odisha, détenue par des entreprises publiques centrales et étatiques.

- En mai 2022, NSK Ltd, l'un des principaux fabricants de technologies linéaires, de roulements et de systèmes de direction, et ThyssenKrupp AG ont annoncé un accord visant à créer la voie à une coentreprise entre NSK Steering et ThyssenKrupp Automation.

- En avril 2021, Tata Steel a réalisé plusieurs autres opérations stratégiques, notamment l'acquisition de NatSteel pour 486,4 millions USD et la fusion de Bamnipal Steel Ltd. et Tata Steel BSL.

- En mai 2022, NSK Ltd, l'un des principaux fabricants de technologies linéaires, de roulements et de systèmes de direction, et Thyssenkrupp AG ont annoncé un accord pour ouvrir la voie à une coentreprise entre NSK Steering et Thyssenkrupp Automation.

- En janvier 2022, Solace Nutrition, entreprise américaine de nutrition médicale, a acquis les actifs de R-Kane Nutritionals pour un montant non divulgué. Cette acquisition permet à Solace Nutrition de créer une synergie entre les deux marques, de stimuler sa croissance et de renforcer sa position dans un secteur de la nutrition adjacent.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.