Global Steel Wire Market

Taille du marché en milliards USD

TCAC :

%

USD

70.31 Billion

USD

113.77 Billion

2024

2032

USD

70.31 Billion

USD

113.77 Billion

2024

2032

| 2025 –2032 | |

| USD 70.31 Billion | |

| USD 113.77 Billion | |

| % | |

|

Segmentation du marché mondial du fil d'acier, par type (fil d'acier au carbone, fil d'acier allié, fil d'acier inoxydable, fil d'acier à faible teneur en carbone et fil d'acier revêtu), type de procédé (laminé à chaud, laminé à froid, galvanisé et précontraint), utilisateur final (bâtiment et construction, automobile, aérospatiale, industrie, agriculture, biens de consommation et autres) - Tendances et prévisions du secteur jusqu'en 2032

Quelle est la taille et le taux de croissance du marché mondial du fil d’acier ?

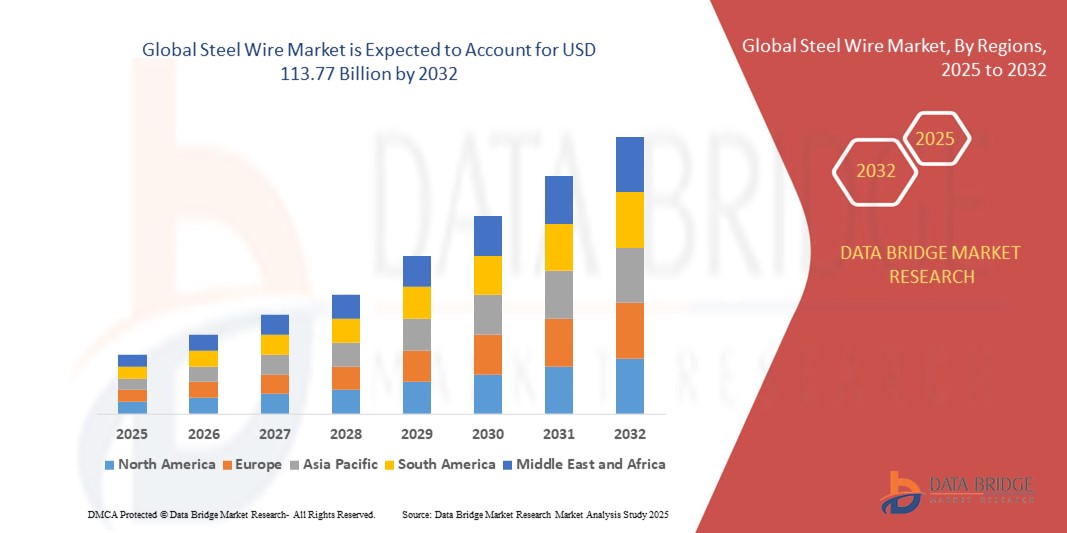

- La taille du marché mondial du fil d'acier était évaluée à 70,31 milliards USD en 2024 et devrait atteindre 113,77 milliards USD d'ici 2032 , à un TCAC de 6,20 % au cours de la période de prévision.

- Ce marché représente un segment crucial de l'industrie sidérurgique, porté par diverses applications dans les secteurs de la construction, de l'automobile, de l'aéronautique et de l'industrie. Le développement des infrastructures, les activités manufacturières et la croissance du secteur des transports à l'échelle mondiale stimulent la demande de fil d'acier. Les acteurs du marché privilégient l'innovation et la qualité pour répondre aux normes industrielles strictes et aux besoins évolutifs des clients.

Quels sont les principaux points à retenir du marché du fil d’acier ?

- Les investissements dans les infrastructures telles que les routes, les ponts, les bâtiments et les services publics stimulent la demande de fil d'acier utilisé dans des applications telles que le renforcement du béton, les clôtures et les composants structurels.

- L'urbanisation croissante et la croissance démographique nécessitent des infrastructures robustes, ce qui accroît encore la demande de fil d'acier. Cette demande est influencée par les activités mondiales de construction, l'urbanisation et le développement économique. L'augmentation des projets d'infrastructures dans les économies émergentes et la maintenance continue dans les régions développées stimulent une croissance soutenue du marché.

- L'Amérique du Nord a dominé le marché du fil d'acier avec la plus grande part de revenus de 34,16 % en 2024, grâce à la demande croissante de domotique, à une sécurité renforcée et à la sensibilisation aux technologies de la maison intelligente.

- La région Asie-Pacifique devrait connaître le TCAC le plus rapide, soit 7,5 %, entre 2025 et 2032, grâce à l'urbanisation, à la hausse des revenus disponibles et à l'adoption de technologies dans des pays comme la Chine, le Japon et l'Inde.

- Le segment des fils en acier au carbone a dominé le marché avec une part de revenus de 38,5 % en 2024, grâce à sa résistance élevée à la traction, sa durabilité et son utilisation généralisée dans la construction, les machines industrielles et les applications automobiles.

Portée du rapport et segmentation du marché du fil d'acier

|

Attributs |

Informations clés sur le marché du fil d'acier |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Quelle est la tendance clé du marché du fil d’acier ?

Intégration avec l'IA avancée et les plateformes numériques

- Une tendance majeure sur le marché mondial du fil d'acier est l'intégration croissante de l'intelligence artificielle (IA) et des écosystèmes numériques intelligents, permettant une surveillance intelligente, une maintenance prédictive et une efficacité opérationnelle accrue. Cette tendance est particulièrement marquée dans les secteurs de l'industrie manufacturière, de la construction et de l'automobile, où la surveillance en temps réel de la résistance, de la tension et de la qualité du fil est de plus en plus cruciale.

- Par exemple, les systèmes de surveillance des fils basés sur l'IA peuvent prédire la fatigue, détecter les défauts et optimiser les paramètres de production en temps réel, réduisant ainsi les pertes et améliorant le rendement. Des entreprises comme Bekaert et ArcelorMittal développent des solutions de fils intelligents avec capteurs intégrés pour suivre l'utilisation et l'usure, fournissant ainsi des informations exploitables aux utilisateurs.

- L'intégration avec des plateformes numériques basées sur le cloud permet un contrôle centralisé, des alertes automatisées et un suivi des performances historiques, améliorant ainsi l'efficacité des opérations industrielles et de construction.

- Cette tendance remodèle les attentes de l'industrie, les fabricants et les utilisateurs finaux privilégiant de plus en plus les solutions de fil d'acier intelligentes, interconnectées et basées sur les données.

Quels sont les principaux moteurs du marché du fil d’acier ?

- La demande croissante de fils d'acier durables et performants dans les secteurs de la construction, de l'automobile, de l'aéronautique et de l'industrie stimule la croissance du marché. Les avancées technologiques et les développements des infrastructures à l'échelle mondiale stimulent la demande de fils d'acier de qualité.

- Par exemple, en 2024, ArcelorMittal et Tata Steel ont élargi leur offre de fils à haute résistance pour les secteurs de la construction et de l'automobile, reflétant l'importance croissante accordée aux matériaux robustes, légers et résistants à la corrosion.

- L'adoption croissante de procédés de fabrication automatisés et intelligents accroît la demande de fils d'acier de précision. Les industries recherchent des fils offrant une résistance à la traction, une résistance à la corrosion et une précision dimensionnelle supérieures.

- La croissance de l'urbanisation, des projets d'infrastructure et de l'industrialisation dans les régions Asie-Pacifique et MEA stimule davantage la demande, car ces régions adoptent des solutions de fil d'acier haute performance pour les bâtiments, les ponts, les véhicules et les machines.

- En outre, la tendance vers des matériaux légers, écologiques et économes en énergie dans les secteurs de l’automobile et de l’aérospatiale alimente l’adoption de produits en fil d’acier spécialisés, soutenant ainsi une expansion soutenue du marché.

Quel facteur freine la croissance du marché du fil d’acier ?

- La volatilité des prix des matières premières, en particulier du minerai de fer et des éléments d'alliage, constitue un défi important pour les fabricants de fils d'acier, affectant la rentabilité et la planification de la production.

- Les problèmes de qualité et de cybersécurité liés aux systèmes de production de fils intégrés à l'IA peuvent limiter l'adoption, car les opérateurs industriels peuvent hésiter à adopter des solutions de fabrication connectées sans une protection robuste des données.

- Par exemple, des rapports très médiatisés sur des cyberattaques dans la fabrication intelligente ont soulevé des inquiétudes concernant les systèmes de surveillance des fils et les machines connectées basés sur l'IA.

- Le coût initial relativement élevé des solutions de fils d'acier avancés par rapport aux fils conventionnels peut dissuader les petites industries ou les utilisateurs finaux sensibles aux prix, bien que la demande de fils haut de gamme et hautes performances reste forte.

- Relever ces défis grâce à l'optimisation des coûts, à la stabilité de la chaîne d'approvisionnement, aux mesures de cybersécurité et à l'éducation des consommateurs est essentiel pour garantir la croissance à long terme du marché et une adoption plus large des solutions avancées de fil d'acier.

Comment le marché du fil d’acier est-il segmenté ?

Le marché est segmenté en fonction du type, du type de processus et de l’utilisateur final.

- Par type

Le marché du fil d'acier est segmenté en fonction du type : fil d'acier au carbone, fil d'acier allié, fil d'acier inoxydable, fil d'acier à faible teneur en carbone et fil d'acier revêtu. Le segment du fil d'acier au carbone a dominé le marché avec une part de chiffre d'affaires de 38,5 % en 2024, grâce à sa résistance élevée à la traction, sa durabilité et son utilisation répandue dans la construction, les machines industrielles et l'automobile. Son prix abordable et sa disponibilité en font un choix privilégié pour les projets d'infrastructures de grande envergure.

Le segment des fils en acier inoxydable devrait connaître le TCAC le plus élevé, soit 9,8 % entre 2025 et 2032, grâce à la demande croissante dans les environnements corrosifs et hygiéniques tels que l'agroalimentaire, les équipements médicaux et les applications marines. Sa résistance intrinsèque à la rouille, son esthétique et sa compatibilité avec les procédés de fabrication avancés contribuent à son adoption croissante dans les industries en quête de fiabilité à long terme et de maintenance minimale.

- Par type de processus

Selon le type de procédé, le marché du fil d'acier est segmenté en fils d'acier laminés à chaud, laminés à froid, galvanisés et précontraints. Le segment du fil laminé à chaud a dominé le marché avec une part de chiffre d'affaires de 41,2 % en 2024, grâce à sa rentabilité, sa facilité de production à grande échelle et ses excellentes performances dans la construction et les structures industrielles. Les fils d'acier laminés à chaud sont largement utilisés dans les ponts, les voies ferrées et le béton armé, ce qui génère une forte demande mondiale.

Le segment galvanisé devrait connaître le TCAC le plus élevé, soit 10,2 % entre 2025 et 2032, en raison de la demande croissante de fils d'acier résistants à la corrosion dans les secteurs de l'automobile, des infrastructures extérieures et des services publics. Le revêtement protecteur en zinc prolonge la durée de vie, réduit l'entretien et améliore la sécurité dans des conditions environnementales difficiles, ce qui en fait un choix privilégié dans les secteurs industriel et résidentiel.

- Par utilisateur final

En fonction de l'utilisateur final, le marché du fil d'acier est segmenté en plusieurs secteurs : bâtiment et construction, automobile, aérospatiale, industrie, agriculture, biens de consommation, etc. Ce segment a dominé le marché avec une part de chiffre d'affaires de 44,6 % en 2024, portée par l'urbanisation rapide, l'essor des projets d'infrastructures et l'utilisation croissante des fils d'acier dans les applications de renforcement, d'échafaudage et de tension. Les activités de construction dans les complexes résidentiels et commerciaux continuent de stimuler une demande constante.

Le secteur automobile devrait connaître le TCAC le plus élevé, soit 11,5 % entre 2025 et 2032, grâce à la croissance de la production de véhicules électriques et de composants légers, ainsi qu'à la demande croissante de câbles d'acier haute résistance pour les systèmes de suspension, de freinage et de ceinture de sécurité. L'accent croissant mis sur la durabilité, la sécurité et la légèreté des matériaux dans les véhicules modernes stimule encore davantage l'adoption de ces technologies dans ce secteur.

Quelle région détient la plus grande part du marché du fil d’acier ?

- L'Amérique du Nord a dominé le marché du fil d'acier avec la plus grande part de revenus de 34,16 % en 2024, grâce à la demande croissante de domotique, à une sécurité renforcée et à la sensibilisation aux technologies de la maison intelligente.

- Les consommateurs de la région apprécient l'intégration transparente des fils d'acier avec des appareils tels que les thermostats, les systèmes d'éclairage et les serrures intelligentes.

- Les revenus disponibles élevés, une population férue de technologie et la préférence pour la surveillance à distance soutiennent davantage l'adoption du marché, faisant des fils d'acier une solution privilégiée pour les applications résidentielles et commerciales

Aperçu du marché américain du fil d'acier

Les États-Unis ont dominé le marché nord-américain en 2024, grâce à l'adoption rapide des appareils connectés et aux tendances en matière de domotique. Les systèmes d'entrée sans clé et les solutions Steel Wire à commande vocale gagnent du terrain, soutenus par l'intégration d'applications mobiles. L'intégration croissante avec Alexa, Google Assistant et Apple HomeKit renforce la croissance du marché, les consommateurs recherchant praticité, sécurité et interopérabilité avec la maison connectée.

Aperçu du marché européen du fil d'acier

Le marché européen du fil d'acier est voué à une croissance annuelle moyenne (TCAC) substantielle, soutenu par des réglementations de sécurité strictes et une demande croissante de sécurité renforcée pour les maisons et les bureaux. L'urbanisation et l'adoption des appareils connectés favorisent l'expansion du marché dans les secteurs résidentiel, commercial et collectif. Les consommateurs sont attirés par l'efficacité énergétique, la praticité et la possibilité d'intégrer les fils d'acier dans les constructions neuves et existantes.

Aperçu du marché britannique du fil d'acier

Le marché britannique du fil d'acier devrait connaître une croissance annuelle moyenne (TCAC) significative au cours de la période de prévision, portée par l'adoption croissante de la domotique et les préoccupations accrues en matière de sécurité. La prévention des cambriolages, la praticité et l'intégration avec les appareils connectés encouragent l'adoption du fil d'acier par les particuliers et les entreprises. Une solide infrastructure de commerce électronique et de vente au détail soutient également le déploiement du fil d'acier au Royaume-Uni.

Aperçu du marché allemand du fil d'acier

Le marché allemand du fil d'acier devrait connaître une croissance annuelle moyenne (TCAC) considérable, stimulée par la sensibilisation à la sécurité numérique et la préférence pour les solutions éco-responsables. Des infrastructures de pointe et des politiques innovantes favorisent l'intégration du fil d'acier dans les bâtiments résidentiels et commerciaux. Les systèmes domotiques sécurisés et respectueux de la vie privée sont de plus en plus demandés, répondant aux attentes des consommateurs locaux.

Région à la croissance la plus rapide : Asie-Pacifique

La région Asie-Pacifique devrait connaître son taux de croissance annuel composé (TCAC) le plus élevé, soit 7,5 % entre 2025 et 2032, grâce à l'urbanisation, à la hausse des revenus disponibles et à l'adoption des nouvelles technologies dans des pays comme la Chine, le Japon et l'Inde. L'adoption de la maison intelligente, les initiatives gouvernementales de numérisation et les capacités de production locales rendent Steel Wires plus abordable et accessible dans toute la région.

Aperçu du marché japonais du fil d'acier

Le marché japonais est en pleine croissance grâce à la culture high-tech, à l'urbanisation et à la demande de confort. L'adoption de ces technologies est stimulée par les maisons intelligentes et l'intégration d'objets connectés tels que les caméras et l'éclairage. Le vieillissement de la population stimule également la demande de solutions d'accès conviviales et sécurisées, tant pour les espaces résidentiels que commerciaux.

Aperçu du marché chinois du fil d'acier

En 2024, la Chine représentait la plus grande part du chiffre d'affaires de la région Asie-Pacifique, soutenue par une classe moyenne en pleine croissance, une urbanisation rapide et une forte adoption des technologies. Les câbles d'acier sont de plus en plus utilisés dans les propriétés résidentielles, commerciales et locatives. Les initiatives gouvernementales en matière de villes intelligentes et les options domestiques abordables stimulent encore la croissance du marché.

Quelles sont les principales entreprises sur le marché du fil d'acier ?

L’industrie du fil d’acier est principalement dirigée par des entreprises bien établies, notamment :

- ArcelorMittal (Luxembourg)

- SABIC (Arabie saoudite)

- HYUNDAI STEEL (Corée du Sud)

- JFE Steel Corporation (Japon)

- thyssenkrupp AG (Allemagne)

- Alleima (Suède)

- DANA STEEL (EAU)

- Essar (Inde)

- JINDAL INOXYDABLE (Inde)

- NIPPON STEEL CORPORATION (Japon)

- Tata Steel (Inde)

- Bekaert (Belgique)

- KOBE STEEL, LTD. (Japon)

- LES SOCIÉTÉS HEICO (ÉTATS-UNIS)

- Ferrier Nord (Italie)

- GROUPE HBIS (Chine)

- Optimus Steel, LLC (États-Unis)

- Insteel (États-Unis)

- Groupe Jiangsu Shagang (Chine)

- Usines sidérurgiques de Biélorussie (Biélorussie)

- COMPAGNIA SIDERURGICA ITALIANA SRL (Italie)

- Henan Hengxing Science & Technology Co., Ltd. (Chine)

- Tianjin Huayuan Metal Wire Products Co. Ltd. (Chine)

- Severstal (Russie)

- Nucor Corporation (États-Unis)

- LANKA SPECIAL STEELS LIMITED (Sri Lanka)

Quels sont les développements récents sur le marché mondial du fil d’acier ?

- En mars 2024, Lanka Special Steels Limited a annoncé le lancement de ses marques phares mondiales de fils, « Poultry 300 » et « Premium 100 », conçues respectivement pour l'industrie avicole et les applications générales de clôture. La société entre sur le marché indien pour répondre aux besoins des applications de niche avec des alternatives de haute qualité limitées, renforçant ainsi sa présence dans la région.

- En juillet 2023, KOBE Steel a révélé que son produit en acier de haut fourneau à faible teneur en CO2, Kobenable Steel, a été sélectionné pour être utilisé dans des fils machine en acier spéciaux dans les automobiles au Japon pour la première fois, marquant une étape importante vers des applications d'acier durables dans le secteur automobile.

- En mars 2023, Systematic Group, l'un des principaux fabricants de fils GI en Inde, a acquis une nouvelle unité de fabrication à Kolkata pour étendre ses opérations et introduire des fils fabriqués à partir d'acier vert dans le pays, permettant à l'entreprise de mieux servir la région du marché de l'Est et de répondre à la demande croissante de produits respectueux de l'environnement.

- En mars 2023, Bekaert a annoncé avoir conclu un accord pour vendre ses activités Steel Wire Solutions au Chili et au Pérou à ses partenaires existants, avec une valeur d'entreprise totale d'environ 350 millions USD et un produit net de 136 millions USD pour la participation de Bekaert, renforçant ainsi sa concentration stratégique sur les marchés clés.

- En novembre 2022, Kobe Steel a acquis 25 % des actions émises par Millcon Steel dans Kobelco Millcon Steel Co., Ltd. (KMS), un fabricant thaïlandais de fils machine en acier spécial, et cette opération a renforcé l'empreinte de Kobe Steel dans la région de l'ASEAN, tirant parti de la position unique de KMS en tant que seul producteur de fils machine en acier spécial dans cette région.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.