Global Sterile Injectable Market

Taille du marché en milliards USD

TCAC :

%

USD

36.44 Billion

USD

68.30 Billion

2025

2033

USD

36.44 Billion

USD

68.30 Billion

2025

2033

| 2026 –2033 | |

| USD 36.44 Billion | |

| USD 68.30 Billion | |

| % | |

|

Segmentation du marché mondial des produits injectables stériles, par type de molécule (grandes et petites molécules), type de médicament (anticorps monoclonaux [AcM], cytokines, insuline, hormones peptidiques, vaccins, immunoglobulines, facteurs de coagulation, antibiotiques peptidiques et autres), application thérapeutique (cancer, maladies métaboliques, maladies cardiovasculaires, troubles du système nerveux central, maladies infectieuses, troubles musculo-squelettiques et autres), voie d'administration (sous-cutanée [SC], intraveineuse [IV], intramusculaire [IM] et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies en ligne) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des produits injectables stériles

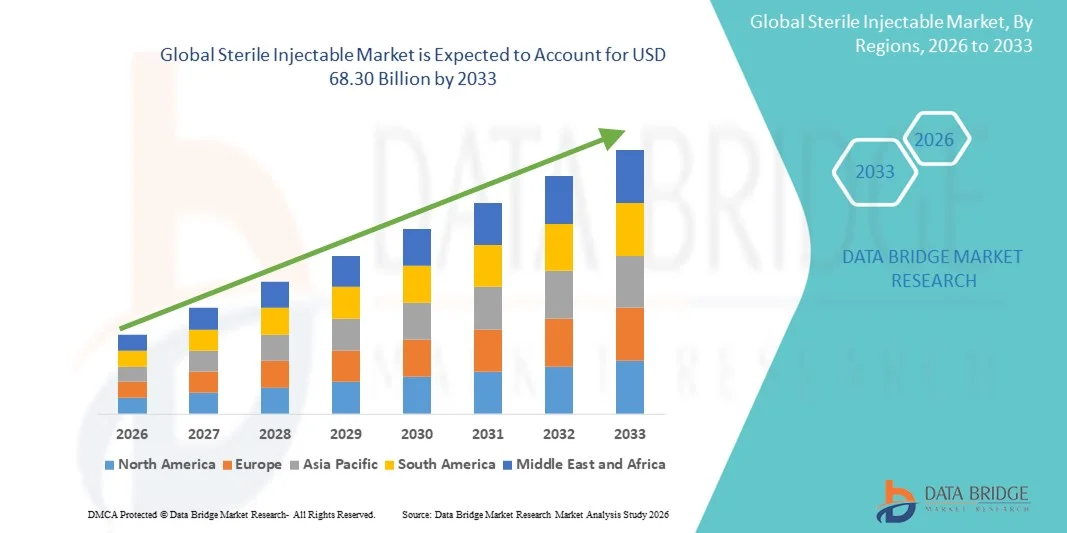

- Le marché mondial des produits injectables stériles était évalué à 36,44 milliards de dollars américains en 2025 et devrait atteindre 68,30 milliards de dollars américains d'ici 2033 , avec un TCAC de 8,17 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de formulations injectables stériles dans les hôpitaux, les cliniques et les services de soins à domicile, ainsi que par les progrès réalisés dans le développement de médicaments et la fabrication biopharmaceutique.

- De plus, la hausse des dépenses de santé, la prévalence des maladies chroniques et aiguës et la préférence croissante pour les médicaments injectables par rapport aux formulations orales accélèrent l'adoption des injectables stériles, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des produits injectables stériles

- Les produits injectables stériles, notamment les médicaments parentéraux et les produits biologiques, sont des éléments essentiels des soins de santé modernes en raison de leur dosage précis, de leurs effets thérapeutiques rapides et de leur aptitude à administrer des médicaments à haute puissance.

- La demande croissante de produits injectables stériles est principalement alimentée par la prévalence accrue des maladies chroniques et aiguës, la préférence grandissante pour l'administration parentérale de médicaments par rapport à l'administration orale et les progrès rapides de la fabrication biopharmaceutique.

- L'Amérique du Nord a dominé le marché des produits injectables stériles, représentant la plus grande part de revenus (environ 42,5 %) en 2025. Cette domination s'explique par la vigueur de l'industrie pharmaceutique et biotechnologique américaine, des investissements importants en R&D et une infrastructure de santé bien établie.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des produits injectables stériles au cours de la période de prévision, enregistrant un TCAC estimé à environ 9,1 %, en raison de la hausse des dépenses de santé, du développement des infrastructures hospitalières et de l'adoption croissante de formulations injectables avancées.

- Le segment des perfusions intraveineuses (IV) a dominé le marché en 2025 avec une part d'environ 48,1 %, grâce à sa préférence dans les hôpitaux pour les soins en oncologie, les produits biologiques et les urgences.

Portée du rapport et segmentation du marché des produits injectables stériles

|

Attributs |

Principaux enseignements du marché des produits injectables stériles |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

• Pfizer Inc. (États-Unis) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des produits injectables stériles

Adoption croissante des formulations injectables stériles avancées

- Une tendance importante et croissante sur le marché mondial des produits injectables stériles est l'adoption accrue de formulations injectables stériles avancées, stimulée par la demande de produits de haute pureté, sans conservateurs et prêts à l'emploi dans les secteurs pharmaceutique et biotechnologique.

- Par exemple, en 2024, une importante société pharmaceutique américaine a lancé un anticorps monoclonal injectable prérempli et sans conservateur, conçu pour améliorer la sécurité et l'observance du traitement par les patients, reflétant ainsi le mouvement plus large de l'industrie vers des formulations conviviales et cliniquement optimisées.

- Les sociétés biopharmaceutiques se concentrent de plus en plus sur les formulations à haute concentration, les produits lyophilisés et les thérapies injectables combinées afin de répondre aux besoins croissants des traitements complexes, notamment en oncologie, dans les maladies auto-immunes et les maladies rares.

- De plus, la tendance vers la médecine personnalisée et les thérapies ciblées stimule la demande en matière de production par petits lots, de solutions de fabrication flexibles et de technologies de formulation avancées, permettant un dosage précis et une efficacité thérapeutique améliorée.

- Globalement, le marché mondial des produits injectables stériles évolue vers une efficacité, une sécurité et une approche centrée sur le patient accrues, les fabricants investissant dans des installations de production stériles de pointe et des systèmes d'administration innovants.

Dynamique du marché des produits injectables stériles

Conducteur

Production biopharmaceutique en expansion et demande thérapeutique croissante

- La croissance du marché des produits injectables stériles est principalement due à l'expansion rapide de la production biopharmaceutique et de médicaments injectables à l'échelle mondiale. La prévalence croissante des maladies chroniques, du cancer et des maladies auto-immunes engendre une forte demande en traitements injectables.

- Par exemple, en 2025, une importante entreprise indienne de fabrication à façon a étendu ses lignes de production de produits injectables stériles afin de soutenir l'approvisionnement en médicaments oncologiques tant au niveau national qu'international, augmentant ainsi sa capacité de production de produits biologiques de haute qualité et de produits injectables à petites molécules.

- Les exigences réglementaires strictes en matière de stérilité, de sécurité des patients et de contrôle de la qualité, tant sur les marchés développés que sur les marchés émergents, nécessitent des procédés d'injection stérile fiables et validés, ce qui stimule davantage la croissance du secteur.

- Les investissements dans les technologies de fabrication avancées, telles que le remplissage automatisé, la lyophilisation et le traitement aseptique, favorisent également l'extensibilité, l'efficacité et la réduction des risques de contamination, ce qui rend les produits injectables stériles de plus en plus prisés par les professionnels de la santé.

- Les initiatives mondiales visant à améliorer l'accès aux vaccins injectables, aux biosimilaires et aux médicaments de spécialité, notamment en Asie-Pacifique et en Amérique latine, élargissent la portée du marché, améliorant ainsi les résultats pour les patients et le potentiel de revenus.

Retenue/Défi

Coûts de production élevés et complexités réglementaires

- Le marché des injectables stériles est confronté à des défis liés aux coûts de production élevés, à la conformité réglementaire stricte et aux complexités techniques associées à la fabrication aseptique. La mise en place et le maintien d'installations conformes aux BPF nécessitent des investissements importants et une expertise opérationnelle pointue.

- Par exemple, en 2023, plusieurs fabricants européens de taille moyenne sous contrat ont retardé le lancement de nouveaux vaccins injectables stériles en raison de l'allongement des processus de validation et des délais d'approbation réglementaire, illustrant ainsi comment les obstacles à la conformité peuvent impacter l'expansion du marché.

- La disponibilité limitée de personnel qualifié formé aux techniques de traitement aseptique, au contrôle de la qualité et aux techniques de formulation avancées accentue les contraintes opérationnelles, notamment dans les régions émergentes.

- Il est essentiel de lever ces obstacles par l'optimisation des processus, l'automatisation, le développement de la main-d'œuvre et l'harmonisation des normes réglementaires pour soutenir la croissance et garantir un approvisionnement fiable sur le marché mondial des produits injectables stériles.

Étendue du marché des produits injectables stériles

Le marché est segmenté en fonction du type de molécule, du type de médicament, de l'application thérapeutique, de la voie d'administration et du canal de distribution.

- Par type de molécule

Le marché des injectables stériles est segmenté, selon le type de molécule, en macromolécules et petites molécules. Le segment des macromolécules a dominé le marché en 2025, représentant environ 57,6 % des revenus, grâce à la demande croissante d'anticorps monoclonaux, de vaccins et de thérapies protéiques. Les macromolécules sont privilégiées pour leur efficacité ciblée, leurs effets secondaires réduits et leur stabilité dans les formulations injectables. Les hôpitaux et les cliniques spécialisées ont de plus en plus recours aux injectables à base de macromolécules pour le traitement des maladies chroniques et auto-immunes, lorsque l'administration orale est inefficace. Les seringues préremplies, les auto-injecteurs et les conditionnements prêts à l'emploi favorisent l'adoption de ces produits en améliorant la sécurité des patients et l'observance thérapeutique. L'innovation continue dans le domaine des produits biologiques, le développement de la R&D et les autorisations réglementaires renforcent la position dominante du marché. Par ailleurs, les initiatives gouvernementales soutenant la production de produits biologiques et les approches de médecine personnalisée contribuent à une croissance soutenue. Les leaders du marché privilégient l'optimisation des processus, la logistique du froid et les dispositifs ergonomiques, consolidant ainsi la position de leader de ce segment. La prévalence croissante du cancer, du diabète et des maladies infectieuses alimente encore davantage la demande.

Le segment des petites molécules devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 8,2 %, entre 2026 et 2033, porté par l'adoption croissante de l'insuline, des hormones peptidiques, des cytokines et d'autres thérapies à base de petites molécules. Ces dernières sont privilégiées en raison de leurs coûts de production plus faibles, de leur durée de conservation plus longue et de leur distribution facilitée. La prévalence croissante des maladies chroniques et l'augmentation des investissements dans la production pharmaceutique sur les marchés émergents soutiennent cette croissance. Les progrès technologiques réalisés dans le domaine des dispositifs d'administration injectables, tels que les stylos préremplis et les auto-injecteurs intelligents, améliorent l'observance thérapeutique et le confort des patients. Les gouvernements et les professionnels de santé élargissent l'accès aux injectables à base de petites molécules pour les maladies métaboliques et cardiovasculaires. Les partenariats entre les entreprises pharmaceutiques et les organismes de fabrication à façon (CMO) accélèrent encore l'expansion du marché. Par ailleurs, la sensibilisation accrue aux biosimilaires et aux médicaments injectables génériques contribue à cette croissance rapide.

- Par type de médicament

Le marché est segmenté, selon le type de médicament, en anticorps monoclonaux (AcM), cytokines, insuline, hormones peptidiques, vaccins, immunoglobulines, facteurs de coagulation, antibiotiques peptidiques et autres. Le segment des anticorps monoclonaux (AcM) a dominé le marché en 2025, représentant environ 32,4 % des revenus, grâce à une forte demande en oncologie et en thérapies auto-immunes. Les hôpitaux et les cliniques privilégient les AcM pour les thérapies ciblées en raison de leur haute spécificité, de la réduction des effets indésirables et de leur intégration avec des technologies d'administration avancées. L'innovation continue dans l'ingénierie des anticorps, l'augmentation des autorisations de mise sur le marché et l'accès élargi des patients aux traitements soutiennent la croissance de ce segment. Ce dernier bénéficie d'importants investissements en R&D dans les produits biologiques, les projets de développement en oncologie et les thérapies combinées. Les seringues préremplies et les systèmes d'auto-injection améliorent l'observance thérapeutique et facilitent l'administration. L'expansion géographique sur les marchés émergents, notamment en Asie-Pacifique, renforce encore sa position dominante. Les autorisations réglementaires et l'adoption clinique accélèrent la commercialisation, tandis que l'accent mis sur la médecine personnalisée favorise la croissance à long terme. La sensibilisation croissante des professionnels de santé aux nouveaux traitements par anticorps monoclonaux contribue à cette dynamique. Les partenariats stratégiques et les accords de licence entre les entreprises de biotechnologie et pharmaceutiques consolident davantage leur position de leader sur le marché.

Le segment des vaccins devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 9,1 %, entre 2026 et 2033, porté par les campagnes mondiales de vaccination et la prévalence croissante des maladies infectieuses. La COVID-19 a accéléré le développement des infrastructures vaccinales, tandis que les gouvernements investissent massivement dans les programmes de vaccination. Les progrès technologiques en matière de vaccins à ARNm et recombinants, ainsi que les seringues préremplies et les innovations liées à la chaîne du froid, soutiennent la croissance du segment. Les marchés émergents développent leur production nationale de vaccins, améliorant ainsi l'accès à ces derniers. Les programmes de sensibilisation, les initiatives de santé préventive et le financement de la santé publique favorisent l'adoption des vaccins. Les hôpitaux, les cliniques et les centres de vaccination de masse utilisent de plus en plus les vaccins injectables stériles. La croissance des programmes de vaccination pédiatrique et adulte contribue à une demande soutenue. Les partenariats entre les entreprises pharmaceutiques et les collectivités locales élargissent les réseaux de distribution. L'accent mis sur les nouvelles indications, les campagnes de rappel et les vaccins combinés stimule davantage l'expansion.

- Par application thérapeutique

En fonction de l'application thérapeutique, le marché est segmenté en cancers, maladies métaboliques, maladies cardiovasculaires, affections du système nerveux central, maladies infectieuses, affections musculo-squelettiques et autres. Le segment du cancer a dominé le marché en 2025, représentant environ 29,5 % des revenus. Cette situation s'explique par la forte prévalence du cancer dans le monde et l'adoption croissante des thérapies oncologiques injectables, notamment les anticorps monoclonaux et la chimiothérapie. Les hôpitaux et les cliniques spécialisées privilégient les injectables stériles pour leur précision de dosage et leur efficacité rapide. L'augmentation des investissements dans les thérapies ciblées, les immunothérapies et les traitements combinés soutient la croissance de ce segment. Les systèmes d'administration préremplis, les auto-injecteurs et les pompes à perfusion favorisent l'adoption clinique. Les autorisations réglementaires pour les nouveaux injectables en oncologie contribuent à la position dominante du marché. L'expansion des réseaux hospitaliers et des centres de cancérologie à l'échelle mondiale améliore l'accès aux traitements. Le développement continu de nouveaux produits, les essais cliniques et les investissements importants en R&D stimulent encore davantage l'adoption. L'amélioration des résultats cliniques grâce aux thérapies injectables renforce la préférence des cliniciens. Les partenariats entre les entreprises de biotechnologie et les hôpitaux pour les programmes d'accès aux soins contribuent également à cette dynamique. Le développement de la médecine personnalisée et des modèles de traitement centrés sur le patient soutient cette expansion à long terme.

Le segment des maladies métaboliques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 8,8 %, entre 2026 et 2033, sous l'effet de la prévalence croissante du diabète, de l'obésité et des troubles hormonaux. L'insuline, les hormones peptidiques et les cytokines injectables sont au cœur du traitement. Les stylos préremplis, les auto-injecteurs et les dispositifs d'auto-administration améliorent l'observance et le confort d'utilisation. Les programmes gouvernementaux et les dépenses de santé consacrées à la prise en charge des maladies chroniques favorisent l'adoption de ces traitements. Les marchés émergents investissent dans les infrastructures de production et de distribution nationales. Les entreprises pharmaceutiques innovent en matière de thérapies à action prolongée et de thérapies combinées. L'intégration de la santé numérique et de la télésurveillance stimule davantage l'adoption de ces traitements. La sensibilisation croissante et les initiatives de prévention contribuent à la croissance. La facilité d'administration à domicile réduit les hospitalisations. La croissance des populations pédiatriques et gériatriques soutient une expansion durable. Les collaborations stratégiques avec les distributeurs accélèrent la pénétration du marché.

- Par voie d'administration

Selon la voie d'administration, le marché est segmenté en sous-cutané (SC), intraveineux (IV), intramusculaire (IM) et autres. Le segment intraveineux (IV) dominait le marché avec une part de marché d'environ 48,1 % en 2025, grâce à sa prédominance dans les hôpitaux pour l'oncologie, les produits biologiques et les soins d'urgence. L'administration IV permet une diffusion systémique rapide, un dosage précis et une intégration aux systèmes de perfusion hospitaliers. Les injectables stériles sous forme IV sont essentiels pour les traitements en soins intensifs. Les poches IV préremplies et les formulations prêtes à l'emploi améliorent l'efficacité opérationnelle. La forte adoption dans les pays développés et l'infrastructure de soins de santé centrée sur les hôpitaux renforcent la position dominante de ce segment. Les approbations réglementaires, les investissements hospitaliers et les projets de R&D soutiennent la croissance. L'adoption des thérapies combinées et de l'immunothérapie stimule la demande. La formation du personnel soignant à l'administration IV garantit la sécurité et la conformité. Les partenariats avec les distributeurs hospitaliers augmentent l'offre. L'innovation continue dans les dispositifs de perfusion soutient le leadership du marché.

Le segment des injections sous-cutanées (SC) devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 8,6 %, entre 2026 et 2033. Cette croissance est portée par la préférence des patients pour l'auto-administration, la commodité et la réduction des hospitalisations. Les injectables SC, notamment l'insuline, les anticorps monoclonaux et les vaccins, permettent un traitement à domicile, favorisant ainsi l'observance thérapeutique. Les auto-injecteurs, les stylos préremplis et les dispositifs de sécurité améliorent l'ergonomie. Le développement des programmes de traitement des maladies chroniques et de prévention contribue à l'adoption de ces traitements. L'intégration des technologies de santé numériques et la télésurveillance renforcent l'observance des patients. Les marchés émergents affichent une adoption accrue des injections SC grâce à leur facilité d'administration. Les professionnels de santé encouragent les thérapies SC pour un traitement plus économique. Les incitations réglementaires soutiennent le développement des formulations SC. L'expansion des gammes de produits biologiques et des services de soins à domicile stimule la croissance de ce segment.

- Par canal de distribution

Selon le canal de distribution, le marché se segmente en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. Les pharmacies hospitalières ont dominé le marché en 2025, représentant environ 61,2 % des revenus, les hôpitaux demeurant le principal point d'accès aux produits injectables d'oncologie, de produits biologiques et de soins intensifs. Les hôpitaux garantissent un stockage adéquat, un personnel formé et le respect des réglementations. Les seringues préremplies, les auto-injecteurs et les poches de perfusion sont largement utilisés en milieu hospitalier. L'expansion des réseaux hospitaliers et des centres d'oncologie améliore l'accès aux produits. Les partenariats avec les entreprises pharmaceutiques pour l'approvisionnement direct renforcent leur position dominante. Le respect des réglementations et des recommandations cliniques favorise l'adoption de ces produits. Des infrastructures spécialisées de stockage et de chaîne du froid garantissent la qualité des produits. L'adoption des thérapies injectables dans les services de chirurgie et de soins intensifs dynamise le marché. La préférence croissante des patients pour les traitements administrés à l'hôpital soutient une croissance durable. Les investissements dans les infrastructures hospitalières pour les produits biologiques et les vaccins contribuent à la stabilité du marché.

Les pharmacies en ligne devraient connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 10,2 %, entre 2026 et 2033, grâce à l'essor des plateformes de commerce électronique de santé et des services de livraison à domicile. La distribution en ligne facilite l'accès aux médicaments injectables spécialisés, notamment dans les régions éloignées. Les ordonnances numériques, la télémédecine et les programmes de sensibilisation des patients contribuent à cette adoption. La commodité, la confidentialité et la réduction des visites à l'hôpital encouragent le recours aux pharmacies en ligne. Les partenariats entre les entreprises pharmaceutiques et les plateformes de commerce électronique élargissent la portée du marché. La logistique de la chaîne du froid et les technologies de livraison sécurisées garantissent la stabilité des produits. La croissance de la prise en charge des maladies chroniques soutient l'expansion des pharmacies en ligne. Les cadres réglementaires pour une distribution en ligne sécurisée se renforcent. Les innovations technologiques, notamment la gestion automatisée des stocks, favorisent une croissance rapide. Les marchés émergents affichent une adoption plus forte en raison de la commodité et de l'accessibilité. Les alliances stratégiques avec les hôpitaux et les cliniques stimulent la pénétration des pharmacies en ligne.

Analyse régionale du marché des produits injectables stériles

- L'Amérique du Nord a dominé le marché des produits injectables stériles, représentant la plus grande part de revenus (environ 42,5 %) en 2025. Cette domination s'explique par la vigueur de l'industrie pharmaceutique et biotechnologique américaine, des investissements importants en R&D et une infrastructure de santé bien établie.

- La région bénéficie de la présence d'entreprises pharmaceutiques et biotechnologiques de premier plan, d'importantes installations de production et de cadres réglementaires favorables, permettant une adoption rapide des produits injectables stériles innovants.

- La demande croissante de produits biologiques, de vaccins et de produits injectables spécialisés alimente davantage la croissance du marché.

Analyse du marché américain des injectables stériles :

Le marché américain des injectables stériles a généré la majeure partie des revenus en Amérique du Nord, grâce à une forte adoption des formulations injectables avancées, à une R&D pharmaceutique dynamique et à des initiatives gouvernementales fortes favorisant l’innovation dans le secteur de la santé. La prévalence croissante des maladies chroniques et infectieuses, ainsi que la demande grandissante de traitements injectables sûrs et efficaces, continuent de stimuler ce marché. Par ailleurs, le développement des entreprises de fabrication à façon (CMO) et les investissements dans les installations de production stérile contribuent à la position dominante des États-Unis sur le marché.

Aperçu du marché européen des injectables stériles :

Le marché européen des injectables stériles devrait connaître une croissance soutenue au cours de la période de prévision, grâce à des infrastructures de production pharmaceutique de pointe, au respect rigoureux des réglementations et à l’adoption croissante des produits biologiques et des vaccins. Des pays comme l’Allemagne, la France et l’Italie investissent dans des installations de production stérile ultramodernes et des technologies de formulation avancées, ce qui stimule l’expansion du marché. L’augmentation des dépenses de santé et la sensibilisation accrue aux thérapies injectables constituent des facteurs de croissance clés.

Analyse du marché britannique des produits injectables stériles :

Le marché britannique des produits injectables stériles devrait connaître une croissance significative, portée par le soutien gouvernemental à l’innovation pharmaceutique, l’expansion de la production de produits biologiques et la solidité des infrastructures de santé. La demande croissante de vaccins, de produits injectables en oncologie et de thérapies spécialisées stimule davantage la croissance du marché. La présence de grandes entreprises pharmaceutiques et d’organismes de fabrication à façon (CMO) favorise l’adoption de solutions injectables stériles de pointe.

Analyse du marché allemand des injectables stériles :

Le marché allemand des injectables stériles devrait connaître une croissance annuelle composée (TCAC) soutenue, portée par des capacités de production pharmaceutique de pointe, un cadre réglementaire rigoureux et une production accrue de produits biologiques et de vaccins. L’accent mis par le pays sur des normes de fabrication de haute qualité et ses investissements continus dans les technologies de production stérile favorisent la croissance du marché. L’Allemagne demeure un pôle majeur de production et d’innovation en Europe dans le domaine des injectables stériles.

Aperçu du marché des injectables stériles en Asie-Pacifique :

Le marché des injectables stériles en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide, à environ 9,1 %, au cours de la période de prévision. Cette croissance est portée par l’augmentation des dépenses de santé, le développement des infrastructures hospitalières et l’adoption croissante de formulations injectables avancées. Des pays comme la Chine, l’Inde et le Japon enregistrent une forte croissance grâce aux initiatives gouvernementales visant à améliorer l’accès aux soins, à la prévalence croissante des maladies chroniques et à la demande accrue de produits biologiques et de vaccins. Le développement des capacités de production pharmaceutique dans la région contribue également à l’expansion du marché.

Aperçu du marché japonais des injectables stériles :

Le marché japonais des injectables stériles connaît une croissance soutenue, portée par un système de santé technologiquement avancé, une demande croissante de vaccins et d’injectables spécialisés, ainsi que par le soutien gouvernemental à l’innovation pharmaceutique. La forte sensibilisation à l’importance de thérapies injectables sûres et efficaces favorise leur adoption dans les hôpitaux et les centres de recherche.

Analyse du marché chinois des injectables stériles :

En 2025, le marché chinois des injectables stériles représentait la plus grande part de revenus de la région Asie-Pacifique, grâce à une urbanisation rapide, une forte croissance des secteurs pharmaceutique et biotechnologique, et une adoption massive des produits biologiques et des vaccins. Le développement des infrastructures hospitalières, les initiatives gouvernementales en matière de santé et la demande croissante de thérapies injectables sûres et performantes sont les principaux moteurs de cette croissance. Les capacités de production nationales et les investissements dans les installations de production stérile contribuent également de manière significative à l’expansion du marché chinois.

Part de marché des produits injectables stériles

L'industrie des produits injectables stériles est principalement dominée par des entreprises bien établies, notamment :

• Pfizer Inc. (États-Unis)

• Roche Holding AG (Suisse)

• Novartis AG (Suisse)

• Johnson & Johnson (États-Unis)

• Sanofi SA (France)

• Merck & Co., Inc. (États-Unis)

• GlaxoSmithKline plc (Royaume-Uni)

• Eli Lilly and Company (États-Unis)

• AbbVie Inc. (États-Unis)

• Amgen Inc. (États-Unis)

• Bayer AG (Allemagne)

• Bristol-Myers Squibb Company (États-Unis) •

Astellas Pharma Inc. (Japon)

• Teva Pharmaceutical Industries Ltd. (Israël)

• Hikma Pharmaceuticals PLC (Royaume-Uni)

• Dr. Reddy's Laboratories Ltd. (Inde)

• Sun Pharmaceutical Industries Ltd. (Inde)

• Cipla Limited (Inde)

• Boehringer Ingelheim GmbH (Allemagne)

• Biocon Limited (Inde)

Dernières évolutions du marché mondial des produits injectables stériles

- En avril 2023, Bridgewest Group, société d'investissement privée internationale, a finalisé l'acquisition du site de production de médicaments injectables stériles de Perth auprès de Pfizer (Perth) Pty Ltd. Cette acquisition représente une consolidation significative des capacités de production de médicaments injectables stériles, permettant de répondre à la demande croissante et de renforcer les chaînes de production. Elle vise à tirer parti de l'expertise de Bridgewest dans les sciences de la vie pour moderniser et développer l'infrastructure de production de seringues et de flacons préremplis, améliorant ainsi la résilience de l'approvisionnement régional et répondant aux besoins croissants en thérapies injectables stériles dans de nombreux domaines thérapeutiques.

- En août 2024, Fresenius Kabi a lancé une nouvelle version générique de l'acétate de cétrorelix injectable, un médicament injectable stérile utilisé dans le traitement de la santé reproductive. Ce lancement élargit son portefeuille de produits de santé féminine en proposant une alternative économique, notamment des seringues préremplies conçues pour une utilisation simplifiée et une meilleure observance thérapeutique. Il témoigne de la stratégie de Fresenius Kabi visant à développer son offre de médicaments injectables stériles, au-delà des produits biologiques de marque onéreux, pour cibler des catégories thérapeutiques essentielles présentant une forte demande clinique.

- En juillet 2024, Amneal Pharmaceuticals, Inc. et Steriscience ont lancé conjointement FOCINVEZ, une formulation injectable stérile prête à l'emploi de fosaprépitant conçue pour prévenir les nausées et vomissements associés à la chimiothérapie. Le flacon unidose du produit élimine la nécessité de reconstitution, réduisant ainsi les erreurs de préparation et améliorant la sécurité dans les services d'oncologie.

- En novembre 2024, Adragos Pharma, une organisation de développement et de fabrication à façon (CDMO), a considérablement renforcé ses capacités de production de produits injectables stériles grâce à une nouvelle ligne de remplissage d'ampoules en France. Cette nouvelle ligne offre une plus grande flexibilité en termes de volumes de remplissage (de 1 ml à 20 ml) et permet de répondre à des besoins de formulation variés. Cette modernisation renforce la capacité de l'Europe à soutenir la fabrication personnalisée de produits injectables stériles pour les clients pharmaceutiques.

- En février 2025, Eli Lilly et Merck & Co. se sont associés à l'Université Purdue pour créer le Young Institute Pharmaceutical Manufacturing Consortium, une initiative collaborative axée sur la recherche et le développement de technologies de production d'injectables stériles de nouvelle génération, conçues pour améliorer l'efficacité de la fabrication et remédier aux goulets d'étranglement de capacité pour les produits biologiques complexes et les injectables spécialisés.

- En janvier 2025, Akums Drugs and Pharmaceuticals a inauguré une nouvelle unité de production stérile dédiée à la fabrication de produits lyophilisés, de flacons, d'ampoules et de solutions injectables conditionnées, augmentant ainsi considérablement sa capacité de production de formes posologiques stériles, notamment les gouttes ophtalmiques et auriculaires et divers formats injectables, afin de répondre à la demande régionale et mondiale croissante.

- En mars 2025, le groupe Noramco a annoncé un investissement majeur dans Halo Pharma afin de développer des capacités de production de dispositifs injectables stériles prêts à l'emploi (seringues, cartouches et flacons), notamment par l'installation de lignes Groninger UFVN FlexFill à haute vitesse. Cet investissement vise à atténuer les contraintes de la chaîne d'approvisionnement américaine et à renforcer la capacité de production nationale de dispositifs injectables stériles pour les soins intensifs.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.