Global Stomaostomy Care Market

Taille du marché en milliards USD

TCAC :

%

USD

4.14 Billion

USD

6.45 Billion

2024

2032

USD

4.14 Billion

USD

6.45 Billion

2024

2032

| 2025 –2032 | |

| USD 4.14 Billion | |

| USD 6.45 Billion | |

| % | |

Segmentation du marché mondial des soins de stomie/ostomie, par produit (poches de stomie et accessoires de stomie), type d'intervention chirurgicale (iléostomie, colostomie et urostomie), type de système (système monobloc et système à deux pièces), barrière cutanée (facile d'utilisation, drainable et à extrémité fermée), forme de la barrière cutanée (plate, convexe et accessoires), application (cancer, maladies inflammatoires de l'intestin, occlusion intestinale, incontinence fécale, traumatismes et infections) et utilisateurs finaux (centres de chirurgie ambulatoire, hôpitaux, soins à domicile et autres) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché des soins de stomie/ostomie

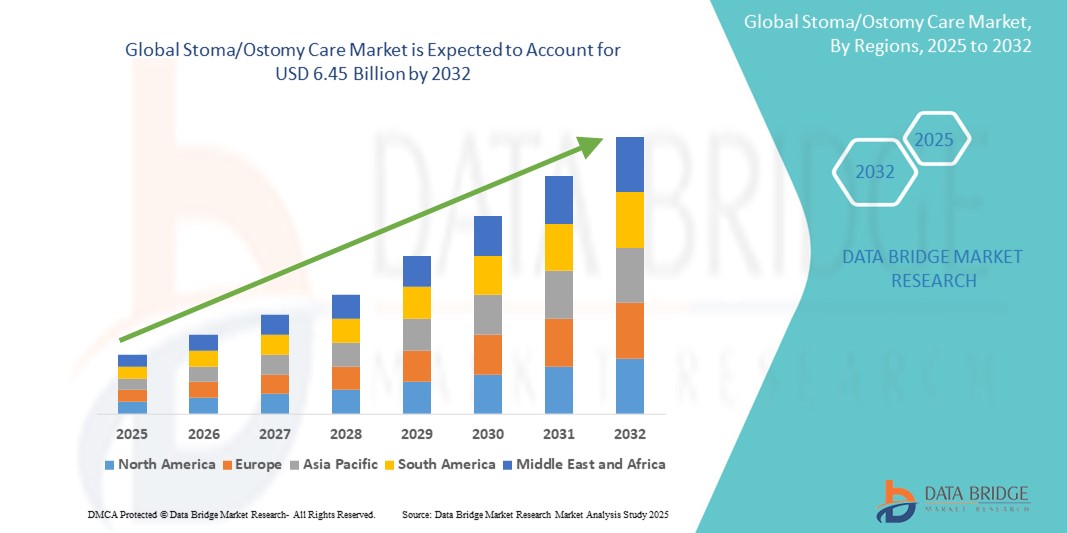

- Le marché mondial des soins de stomie était évalué à 4,14 milliards de dollars en 2024 et devrait atteindre 6,45 milliards de dollars d'ici 2032.

- Au cours de la période de prévision allant de 2025 à 2032, le marché devrait croître à un TCAC de 5,70 %, principalement en raison de l'incidence croissante du cancer colorectal et des maladies inflammatoires de l'intestin (MII).

- Cette croissance est due à des facteurs tels que le vieillissement de la population, les progrès réalisés dans le domaine des produits de soins de stomie et la sensibilisation croissante des personnes stomisées.

Analyse du marché des soins de stomie/ostomie

- Les produits de stomie sont des fournitures médicales essentielles utilisées pour accompagner les patients ayant subi une stomie suite à des affections telles que le cancer colorectal, les maladies inflammatoires chroniques de l'intestin (MICI) ou des traumatismes. Ces produits comprennent des poches de stomie, des protections cutanées et des accessoires permettant la gestion des déchets et assurant hygiène et confort.

- La demande en solutions de soins de stomie est fortement stimulée par la prévalence croissante du cancer colorectal, de la maladie de Crohn et de la rectocolite hémorragique , notamment chez les personnes âgées. Face à l'augmentation du nombre d'interventions chirurgicales de stomie pratiquées dans le monde, le besoin en produits de stomie fiables, confortables et discrets ne cesse de croître.

- L'Amérique du Nord se distingue comme une région dominante sur le marché des soins de stomie, grâce à des systèmes de santé performants, des cadres de remboursement solides et une adoption précoce des technologies de stomie innovantes.

- Par exemple, le secteur de la santé américain constate une augmentation du nombre de patients subissant une stomie, les hôpitaux et les services de soins à domicile adoptant largement des solutions de soins de stomie avancées afin d'améliorer le confort des patients et de réduire les complications telles que les problèmes cutanés péristomiaux.

- À l'échelle mondiale, les produits de soins de stomie/ostomie sont devenus une composante essentielle de la prise en charge postopératoire et des soins de longue durée, notamment pour les patients gériatriques et ceux souffrant d'affections gastro-intestinales chroniques. Les fabricants s'attachent également à développer des modèles ergonomiques, des systèmes de contrôle des odeurs et des adhésifs hypoallergéniques, contribuant ainsi à améliorer la qualité de vie et à stimuler la croissance du marché.

Portée du rapport et segmentation du marché des soins de stomie/ostomie

|

Attributs |

Principaux enseignements du marché des soins de stomie/ostomie |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des soins de stomie/ostomie

« Adoption croissante des outils numériques et des produits de stomie intelligents »

- L'une des principales tendances du marché mondial des soins de stomie est l'adoption croissante des outils numériques et des produits de stomie intelligents.

- Ces fonctionnalités avancées améliorent la prise en charge des patients et facilitent la gestion grâce à l'intégration de technologies de surveillance et au suivi des données en temps réel.

- Par exemple, les poches de stomie intelligentes sont équipées de capteurs qui alertent les patients du niveau de remplissage, des variations de pression et des fuites, contribuant ainsi à prévenir les accidents et à garantir des soins rapides.

- Les plateformes numériques permettent également aux patients de suivre l'état de leur stomie, de recevoir des conseils personnalisés et de communiquer à distance avec les professionnels de santé, améliorant ainsi l'observance du traitement et les résultats de santé globaux.

- Cette tendance révolutionne la prise en charge des stomies, offrant plus de commodité, de fiabilité et de confort aux patients et augmentant la demande de produits de pointe intégrant la technologie sur le marché.

Dynamique du marché des soins de stomie/ostomie

Conducteur

« Besoin croissant dû à la prévalence des maladies chroniques et des interventions chirurgicales »

- La prévalence croissante de maladies chroniques telles que le cancer colorectal, les maladies inflammatoires de l'intestin (MII) et les maladies génétiques (par exemple la maladie de Hirschsprung) stimule fortement la demande de produits de stomie/ostomie.

- Avec le vieillissement de la population mondiale, de plus en plus de personnes nécessitent une stomie en raison de pathologies telles que le cancer colorectal et la diverticulite, ce qui entraîne une augmentation des besoins en produits de soins de stomie.

- Ces produits sont essentiels pour les personnes ayant subi une stomie, car ils permettent une meilleure gestion des déchets corporels, améliorent la qualité de vie et préviennent les irritations ou infections cutanées.

- Les progrès réalisés dans le domaine des produits de stomie, tels que l'amélioration des technologies adhésives, des systèmes de contrôle des odeurs et des conceptions ergonomiques, stimulent encore davantage la demande pour ces produits.

- À mesure que de plus en plus de personnes ont recours à des traitements ou à des interventions chirurgicales pour des affections nécessitant une stomie, la demande pour ces produits de soins essentiels augmente, ce qui garantit de meilleurs résultats pour les patients et améliore leur confort et leur bien-être.

Par exemple,

- D'après un rapport de 2023 des Instituts nationaux de la santé (NIH), environ 100 000 nouveaux cas de cancer colorectal sont diagnostiqués chaque année aux États-Unis, dont beaucoup nécessitent une stomie. Cette situation contribue à un besoin croissant de produits de soins de stomie.

- L’Organisation mondiale de la santé (OMS) signale que les maladies chroniques, notamment le cancer colorectal et les MII, sont en augmentation dans le monde entier, en particulier chez les populations vieillissantes, ce qui alimente encore davantage la demande de produits de soins de stomie.

- La prévalence croissante de maladies chroniques telles que le cancer colorectal et les MII, ainsi que le vieillissement de la population, alimentent la demande croissante de produits de stomie/ostomie visant à améliorer les résultats et la qualité de vie des patients.

Opportunité

« Progrès technologiques dans les produits de soins de stomie »

- Les innovations récentes dans le domaine des produits de stomie, notamment les poches de stomie intelligentes, les adhésifs avancés et les systèmes de contrôle des odeurs, ouvrent de nouvelles perspectives de marché.

- Des poches de stomie intelligentes équipées de capteurs sont désormais disponibles, permettant aux patients de surveiller leur état et d'assurer une gestion optimale de la collecte des déchets, améliorant ainsi leur confort et leur sécurité.

- De plus, les poches personnalisables et les adhésifs hypoallergéniques de pointe réduisent les irritations et améliorent l'expérience globale du patient porteur de produits de stomie.

- Ces produits contribuent à résoudre les problèmes rencontrés par les personnes stomisées, tels que les fuites, les odeurs et l'inconfort, tout en leur offrant une plus grande liberté, plus de confort et une plus grande confiance dans leur vie quotidienne.

Par exemple,

- En janvier 2025, Coloplast a lancé une nouvelle gamme de produits de soins de stomie équipés de capteurs intelligents qui surveillent et alertent les patients sur les niveaux de remplissage, les fuites et autres indicateurs de santé, offrant ainsi une approche de soins plus personnalisée.

- Hollister Incorporated a mis au point des adhésifs et des poches de pointe, plus résistants, plus confortables et plus doux pour la peau, visant à améliorer la durée de port et à réduire les complications cutanées chez les patients stomisés.

- Les innovations récentes dans le domaine des produits de stomie, telles que les capteurs intelligents, les adhésifs avancés et les poches personnalisables, améliorent le confort, la commodité et la confiance des patients, ouvrant ainsi de nouvelles perspectives de marché.

Retenue/Défi

« Coûts élevés des produits et accès limité dans les régions à faible revenu »

- Le coût élevé des produits de stomie/ostomie demeure un défi majeur, notamment dans les régions en développement où les systèmes de santé ont un accès limité à ces produits.

- Les produits de soins de stomie, notamment les poches, les adhésifs et les accessoires, peuvent être coûteux ; certains produits de haute qualité coûtent plusieurs centaines de dollars par mois pour une utilisation à long terme.

- Cet obstacle financier limite l'accès aux produits nécessaires pour les patients vivant dans des zones rurales ou à faibles revenus, ce qui réduit leur qualité de vie globale et conduit à des soins sous-optimaux.

- Par conséquent, il est nécessaire de trouver des solutions plus abordables, ainsi que de sensibiliser et d'informer davantage les patients stomisés sur les ressources et le soutien financier disponibles.

Par exemple,

- D'après un rapport de la Stoma Care Foundation (2024), les patients des pays à faible revenu ont des difficultés à assumer les coûts récurrents des produits de stomie, ce qui entraîne une incidence plus élevée de lésions cutanées et d'infections.

- Les produits de stomie peuvent coûter jusqu'à 500 dollars américains par mois, ce qui représente un fardeau financier important pour de nombreux patients, notamment dans les pays en développement comme l'Inde et l'Afrique où les coûts des soins de santé constituent déjà un défi.

- Le coût élevé des produits de stomie, notamment dans les pays en développement, constitue un obstacle majeur, limitant l'accès aux soins et leur qualité pour les patients, et soulignant la nécessité de solutions plus abordables et d'une meilleure sensibilisation.

Étendue du marché des soins de stomie/ostomie

Le marché est segmenté en fonction du produit, du type d'intervention chirurgicale, du type de système, de la barrière cutanée, de la forme de la barrière cutanée, de l'application et de l'utilisateur final.

|

Segmentation |

Sous-segmentation |

|

Sous-produit |

|

|

Par type de chirurgie |

|

|

Par type de système |

|

|

Par barrière cutanée |

|

|

Selon la forme de la barrière cutanée |

|

|

Sur demande |

|

|

Par l'utilisateur final |

|

Analyse régionale du marché des soins de stomie/ostomie

« L’Amérique du Nord est la région dominante sur le marché des soins de stomie. »

- L'Amérique du Nord domine le marché des soins de stomie, grâce à son infrastructure de santé avancée, à un taux d'adoption élevé des technologies médicales modernes et à une forte présence d'acteurs clés du marché.

- Les États-Unis détiennent une part de marché importante en raison de la prévalence croissante de maladies chroniques telles que le cancer colorectal, les maladies inflammatoires de l'intestin (MII) et la diverticulite, qui nécessitent souvent des stomies. De plus, la forte demande de produits et de services de stomie améliorés stimule la croissance du marché dans cette région.

- L'existence de politiques de remboursement bien établies, ainsi que d'importants investissements dans la recherche et le développement par les principales entreprises de soins de stomie, renforcent encore l'expansion du marché.

- Le nombre croissant d'interventions chirurgicales de stomie, les progrès réalisés dans la conception des produits de stomie et la sensibilisation accrue aux solutions de soins de stomie continuent de stimuler le marché en Amérique du Nord.

« La région Asie-Pacifique devrait enregistrer le taux de croissance le plus élevé sur le marché des soins de stomie. »

- La région Asie-Pacifique devrait afficher le taux de croissance le plus élevé sur le marché des soins de stomie, grâce à l'amélioration rapide des infrastructures de santé, à une sensibilisation accrue aux maladies chroniques et à l'augmentation du volume des interventions chirurgicales.

- Des pays comme la Chine, l'Inde et le Japon deviennent des marchés clés en raison du vieillissement de leur population, qui est plus susceptible de développer des pathologies nécessitant une stomie, telles que le cancer colorectal et les MICI.

- Le Japon, grâce à son système de santé performant et à un nombre croissant de stomathérapeutes, demeure un marché essentiel pour les produits de stomie, adoptant sans cesse des technologies de pointe pour améliorer la prise en charge des patients.

- La Chine et l'Inde, avec leurs populations nombreuses et vieillissantes, connaissent une augmentation des investissements publics et privés dans les infrastructures de santé, notamment l'accès à des produits de stomie de pointe, ce qui stimule l'expansion du marché dans ces pays.

Part de marché des soins de stomie/ostomie

L'analyse concurrentielle du marché fournit des informations détaillées par concurrent. Ces informations comprennent un aperçu de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses initiatives sur de nouveaux marchés, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, ses lancements de produits, l'étendue de sa gamme de produits et sa position dominante sur le marché. Les données présentées ci-dessus concernent uniquement les activités principales des entreprises liées au marché.

Les principaux acteurs du marché sont :

- Coloplast A/S (Danemark)

- Hollister Incorporated (États-Unis)

- Convatec Group PLC (Royaume-Uni)

- Smith+Nephew (Royaume-Uni)

- Fresenius Medical Care AG (Allemagne)

- B. Braun SE (Allemagne)

- Medtronic (Irlande)

- 3M (États-Unis)

- Mölnlycke AB (Suède)

- Cardinal Health (États-Unis)

- Medline Industries, Inc. (États-Unis)

- ALCARE Co., Ltd. (Japon)

- Genairex (États-Unis)

- Gadelius Holding Ltd. (Japon)

- Apex Medical (Liban)

- Technologies médicales Vancive (États-Unis)

- Gestion des plaies Systagenix (Royaume-Uni)

- Marlen Manufacturing & Development Company (États-Unis)

- Cymed (États-Unis)

Dernières évolutions du marché mondial des soins de stomie/ostomie

- En janvier 2025, Coloplast a lancé une nouvelle gamme de produits de stomie dotés de capteurs intelligents qui aident les patients à surveiller leur état et à gérer la collecte des déchets. Ces capteurs alertent les utilisateurs sur le niveau de remplissage, les fuites et d'autres indicateurs de santé, offrant ainsi une prise en charge plus personnalisée.

- En décembre 2024, Hollister Incorporated a annoncé la mise au point de nouveaux adhésifs et poches de stomie plus performants, plus confortables et plus doux pour la peau. Ces innovations visent à améliorer la durée de port et à réduire les complications cutanées, optimisant ainsi le confort et la praticité pour les patients stomisés.

- En novembre 2024, ConvaTec a lancé une nouvelle gamme de poches de stomie dotées de systèmes de contrôle des odeurs améliorés et d'une conception ergonomique optimisée, visant à résoudre les problèmes tels que les fuites et les irritations cutanées, tout en offrant un plus grand confort aux patients stomisés.

- En octobre 2024, Smith & Nephew a lancé une nouvelle gamme de produits de soins cutanés pour stomie, conçue pour améliorer la protection de la peau et prévenir les irritations. Ces produits intègrent des technologies adhésives avancées et visent à accroître la satisfaction des patients et à réduire la fréquence des lésions cutanées.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES SOINS DE STOMIE

1.4 DEVISES ET TARIFICATION

1.5 LIMITATION

1,6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ARRIVÉE À LA TAILLE MONDIALE DES SOINS DE STOMIE

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRIPOD

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DES DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DE LA PART DE MARCHÉ DES FOURNISSEURS

2.2.11 POINTS DE DONNÉES ISSUS DES ENTRETIENS PRIMAIRES CLÉS

2.2.12 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES SOINS DE STOMIE : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3. APERÇU DU MARCHÉ

3.1 CONDUCTEURS

3.2 MESURES DE RETENUE

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ

5 APERÇUS PREMIUM

5.1 ANALYSE PESTEL

5.2 LE MODÈLE DES CINQ FORCES DE PORTER

6 PERSPECTIVES DU SECTEUR

6.1 FACTEURS MICRO ET MACROÉCONOMIQUES

6.2 CARTOGRAPHIE DE LA PÉNÉTRATION ET DES PERSPECTIVES DE CROISSANCE

6.3 STRATÉGIES DE TARIFICATION CLÉS

6.4 ENTRETIENS AVEC DES SPÉCIALISTES

6.5 ANALYSE ET RECOMMANDATION

7. PORTEFEUILLE DE PROPRIÉTÉ INTELLECTUELLE (PI)

7.1 QUALITÉ ET RÉSISTANCE DU BREVET

7.2 FAMILLES DE BREVETS

7.3 LICENCES ET COLLABORATIONS

7.4 PAYSAGE CONCURRENTIEL

7.5 STRATÉGIE ET GESTION DE LA PROPRIÉTÉ INTELLECTUELLE

7.6 AUTRES

8. DÉCOMPOSITION DE L'ANALYSE DES COÛTS

9 FEUILLE DE ROUTE TECHNOLOGIQUE

10 SUIVI DE L'INNOVATION ET ANALYSE STRATÉGIQUE

10.1 ANALYSE DES PRINCIPALES TRANSACTIONS ET DES ALLIANCES STRATÉGIQUES

10.1.1 COENTREPRISES

10.1.2 FUSIONS ET ACQUISITIONS

10.1.3 LICENCES ET PARTENARIATS

10.1.4 COLLABORATIONS TECHNOLOGIQUES

10.1.5 CESSIONS STRATÉGIQUES

10.2 NOMBRE DE PRODUITS EN DÉVELOPPEMENT

10.3 STADE DE DÉVELOPPEMENT

10.4 ÉCHÉANCIER ET ÉTAPES CLÉS

10.5 STRATÉGIES ET MÉTHODOLOGIES D'INNOVATION

10.6 ÉVALUATION ET ATTÉNUATION DES RISQUES

10.7 PERSPECTIVES D'AVENIR

11 ÉPIDÉMIOLOGIE

11.1 INCIDENCE DE TOUS LES CAS PAR SEXE

11.2 TAUX DE TRAITEMENT

11.3 TAUX DE MORTALITÉ

11.4 MODÈLE D'ADHÉRENCE AU TRAITEMENT MÉDICAMENTEUX ET DE CHANGEMENT DE THÉRAPIE

11.5 TAUX DE RÉUSSITE DU TRAITEMENT DES PATIENTS

12 ÉPIDÉMIOLOGIE

12.1 INCIDENCE DES COLOSTOMATS, DES ILÉOSTOMATS ET DES UROSTOMATS

12.2 TAUX DE TRAITEMENT

12.3 TAUX DE MORTALITÉ

12.4 MODÈLE D'ADHÉRENCE AU TRAITEMENT MÉDICAMENTEUX ET DE CHANGEMENT DE THÉRAPIE

12,5 TAUX DE RÉUSSITE DU TRAITEMENT DES PATIENTS

13 CONFORMITÉ RÉGLEMENTAIRE

13.1 AUTORITÉS DE RÉGLEMENTATION

13.2 CLASSIFICATIONS RÉGLEMENTAIRES

13.2.1 CLASSE I

13.2.2 CLASSE II

13.2.3 CLASSE III

13.3 SOUMISSIONS RÉGLEMENTAIRES

13.4 HARMONISATION INTERNATIONALE

13.5 SYSTÈMES DE GESTION DE LA CONFORMITÉ ET DE LA QUALITÉ

13.6 DÉFIS ET STRATÉGIES RÉGLEMENTAIRES

14 CADRE DE REMBOURSEMENT

15 ANALYSE DE LA CARTE DES OPPORTUNITÉS

16 ANALYSE DE LA CHAÎNE DE VALEUR

17 ÉCONOMIE DES SOINS DE SANTÉ

17.1 DÉPENSES DE SANTÉ

17.2 DÉPENSES D'INVESTISSEMENT

17.3 TENDANCES EN MATIÈRE DE CAPEX

17.4 ALLOCATION DES DÉPENSES D'INVESTISSEMENT

17.5 SOURCES DE FINANCEMENT

17.6 NORMES INDUSTRIELLES

17,7 % du PIB total

17.8 STRUCTURE DU SYSTÈME DE SANTÉ

17.9 POLITIQUES GOUVERNEMENTALES

17.1 DÉVELOPPEMENT ÉCONOMIQUE

18 MARCHÉ MONDIAL DES SOINS DE STOMIE, PAR PRODUIT

18.1 APERÇU

18.2 POCHES DE STOMIE

18.2.1 PAR TYPE

18.2.1.1. SACS DE DRAINAGE DE COLOSTOMIE

18.2.1.1.1. UNE PIÈCE

18.2.1.1.1.1 FERMÉ

18.2.1.1.1.1.1. DÉCOUPÉ SUR MESURE

18.2.1.1.1.1.2. PRÉDÉCOUPÉ

18.2.1.1.1.1.3. MODULABLE

18.2.1.1.1.2 OUVERT/DRAINABLE

18.2.1.1.1.2.1. DÉCOUPÉ SUR MESURE

18.2.1.1.1.2.2. PRÉDÉCOUPÉ

18.2.1.1.1.2.3. MOULABLE

18.2.1.1.2. DEUX PIÈCES

18.2.1.1.2.1 FERMÉ

18.2.1.1.2.2 OUVERT/DRAINABLE

18.2.1.2. POCHES DE DRAINAGE D'UROSTOMIE

18.2.1.2.1. UNE PIÈCE

18.2.1.2.1.1 FERMÉ

18.2.1.2.1.1.1. DÉCOUPE SUR MESURE

18.2.1.2.1.1.2. PRÉDÉCOUPÉ

18.2.1.2.1.1.3. MOULABLE

18.2.1.2.1.2 OUVERT/DRAINABLE

18.2.1.2.1.2.1. DÉCOUPE SUR MESURE

18.2.1.2.1.2.2. PRÉDÉCOUPÉ

18.2.1.2.1.2.3. MODULABLE

18.2.1.2.2. DEUX PIÈCES

18.2.1.2.2.1 FERMÉ

18.2.1.2.2.2 OUVERT/DRAINABLE

18.2.1.3. POCHES DE DRAINAGE D'ILÉOSTOMIE

18.2.1.3.1. UNE PIÈCE

18.2.1.3.1.1 FERMÉ

18.2.1.3.1.1.1. DÉCOUPE SUR MESURE

18.2.1.3.1.1.2. PRÉDÉCOUPÉ

18.2.1.3.1.1.3. MODULABLE

18.2.1.3.1.2 OUVERT/DRAINABLE

18.2.1.3.1.2.1. DÉCOUPE SUR MESURE

18.2.1.3.1.2.2. PRÉDÉCOUPÉ

18.2.1.3.1.2.3. MODULABLE

18.2.1.3.2. DEUX PIÈCES

18.2.1.3.2.1 FERMÉ

18.2.1.3.2.2 OUVERT/DRAINABLE

18.2.2 SELON LA FORME DE LA BARRIÈRE CUTANÉE

18.2.2.1. SACS À FOND PLAT

18.2.2.2. SACS CONVEXES

18.3 ACCESSOIRES DE STOMIE

18.3.1 BARRIÈRE CUTANÉE

18.3.1.1. SACS À FOND PLAT

18.3.1.2. SACS CONVEXES

18.3.1.3. BARRIÈRE CUTANÉE PRÉDIMENSIONNÉE

18.3.1.4. BARRIÈRE CUTANÉE DÉCOUPER SUR MESURE

18.3.1.5. BARRIÈRE CUTANÉE FLEXTEND

18.3.2 PÂTES ET POUDRES

18.3.3 CRÈMES

18.3.4 NETTOYANTS

18.3.5 DÉODORANTS

18.3.6 BANDES

18.3.7 DISSOUCHES D'ADHÉSIF

18.3.8 DOUBLURES

18.3.9 AUTRES

19 MARCHÉ MONDIAL DES SOINS DE STOMIE, PAR GROUPE D'ÂGE

19.1 APERÇU

19.2 PÉDIATRIE

19.3 GÉRIATRIE

19,4 ADULTE

20 MARCHÉ MONDIAL DES SOINS DE STOMIE, PAR UTILISATEUR FINAL

20.1 APERÇU

20.2 CONTEXTE DE SOINS À DOMICILE

20.2.1 PAR PRODUIT

20.2.1.1. POCHES DE STOMIE

20.2.1.2. ACCESSOIRES DE STOMIE

20.3 HÔPITAUX

20.3.1 PAR TYPE

20.3.1.1. HÔPITAUX DE SOINS AIGUËS

20.3.1.2. HÔPITAUX DE SOINS DE LONGUE DURÉE

20.3.1.3. AUTRES

20.3.2 PAR PRODUIT

20.3.2.1. POCHES DE STOMIE

20.3.2.2. ACCESSOIRES DE STOMIE

20.4 CLINIQUES SPÉCIALISÉES

20.4.1 PAR PRODUIT

20.4.1.1. POCHES DE STOMIE

20.4.1.2. ACCESSOIRES DE STOMIE

20,5 CENTRES DE CHIRURGIE AMBULATOIRE

20.5.1 PAR PRODUIT

20.5.1.1. POCHES DE STOMIE

20.5.1.2. ACCESSOIRES DE STOMIE

20,6 AUTRES

21 MARCHÉ MONDIAL DES SOINS DE STOMIE, PAR CANAL DE DISTRIBUTION

21.1 APERÇU

21.2 APPEL D'OFFRES DIRECT

21.3 VENTES AU DÉTAIL

21.3.1 PHARMACIE HOSPITALIÈRE

21.3.2 PHARMACIE DE DÉTAIL

21.3.3 VENTES EN LIGNE

21,4 AUTRES

22 MARCHÉ MONDIAL DES SOINS DE STOMIE/OSTOMIE : ANALYSE SWOT ET DBMR

23 MARCHÉ MONDIAL DES SOINS DE STOMIE, APERÇU DES ENTREPRISES

23.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MONDIALE

23.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : AMÉRIQUE DU NORD

23.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : EUROPE

23.4 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : ASIE-PACIFIQUE

23.5 FUSIONS ET ACQUISITIONS

23.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

23.7 EXTENSIONS

23.8 MODIFICATIONS RÉGLEMENTAIRES

23.9 PARTENARIATS ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

24 MARCHÉ MONDIAL DES SOINS DE STOMIE, PAR RÉGION

MARCHÉ MONDIAL DES SOINS DE STOMIE (TOUTES LES SEGMENTATIONS PRÉSENTÉES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

24.1 AMÉRIQUE DU NORD

24.1.1 États-Unis

24.1.2 CANADA

24.1.3 MEXIQUE

24.2 EUROPE

24.2.1 ALLEMAGNE

24.2.2 FRANCE

24.2.3 Royaume-Uni

24.2.4 ITALIE

24.2.5 ESPAGNE

24.2.6 RUSSIE

24.2.7 TURQUIE

24.2.8 BELGIQUE

24.2.9 PAYS-BAS

24.2.10 SUISSE

24.2.11 DANEMARK

24.2.12 NORVÈGE

24.2.13 SUÈDE

24.2.14 FINLAND

24.2.15 POLOGNE

24.2.16 RESTE DE L'EUROPE

24.3 ASIE-PACIFIQUE

24.3.1 JAPON

24.3.2 CHINE

24.3.3 CORÉE DU SUD

24.3.4 INDE

24.3.5 AUSTRALIE

24.3.6 SINGAPOUR

24.3.7 THAÏLANDE

24.3.8 MALAISIE

24.3.9 INDONÉSIE

24.3.10 PHILIPPINES

24.3.11 VIETNAM

24.3.12 NOUVELLE-ZÉLANDE

24.3.13 TAIWAN

24.3.14 RESTE DE L'ASIE-PACIFIQUE

24.4 AMÉRIQUE DU SUD

24.4.1 BRÉSIL

24.4.2 ARGENTINE

24.4.3 RESTE DE L'AMÉRIQUE DU SUD

24.5 MOYEN-ORIENT ET AFRIQUE

24.5.1 AFRIQUE DU SUD

24.5.2 ARABIE SAOUDITE

24.5.3 Émirats arabes unis

24.5.4 ÉGYPTE

24.5.5 ISRAËL

24.5.6 OMAN

24.5.7 QATAR

24.5.8 BAHREÏN

24.5.9 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

24.6 PRINCIPAUX ENSEIGNEMENTS : PAR GRANDS PAYS

25 MARCHÉ MONDIAL DES SOINS DE STOMIE, PROFIL DE L'ENTREPRISE

25.1 CONVATEC GROUP PLC

25.1.1 PRÉSENTATION DE L'ENTREPRISE

25.1.2 ANALYSE DES REVENUS

25.1.3 PRÉSENCE GÉOGRAPHIQUE

25.1.4 PORTEFEUILLE DE PRODUITS

25.1.5 ÉVOLUTIONS RÉCENTES

25.2 HOLLISTER INCORPORATED

25.2.1 PRÉSENTATION DE L'ENTREPRISE

25.2.2 ANALYSE DES REVENUS

25.2.3 PRÉSENCE GÉOGRAPHIQUE

25.2.4 PORTEFEUILLE DE PRODUITS

25.2.5 ÉVOLUTIONS RÉCENTES

25.3 COLOPLAST CORP

25.3.1 PRÉSENTATION DE L'ENTREPRISE

25.3.2 ANALYSE DES REVENUS

25.3.3 PRÉSENCE GÉOGRAPHIQUE

25.3.4 PORTEFEUILLE DE PRODUITS

25.3.5 ÉVOLUTIONS RÉCENTES

25.4 B. BRAUN SE

25.4.1 PRÉSENTATION DE L'ENTREPRISE

25.4.2 ANALYSE DES REVENUS

25.4.3 PRÉSENCE GÉOGRAPHIQUE

25.4.4 PORTEFEUILLE DE PRODUITS

25.4.5 ÉVOLUTIONS RÉCENTES

25.5 ALCARE CO., LTD.

25.5.1 PRÉSENTATION DE L'ENTREPRISE

25.5.2 ANALYSE DES REVENUS

25.5.3 PRÉSENCE GÉOGRAPHIQUE

25.5.4 PORTEFEUILLE DE PRODUITS

25.5.5 DÉVELOPPEMENTS RÉCENTS

25.6 LABORATOIRES NU-HOPE, INC.

25.6.1 PRÉSENTATION DE L'ENTREPRISE

25.6.2 ANALYSE DES REVENUS

25.6.3 PRÉSENCE GÉOGRAPHIQUE

25.6.4 PORTEFEUILLE DE PRODUITS

25.6.5 ÉVOLUTIONS RÉCENTES

25.7 MARLEN SOCIÉTÉ DE FABRICATION ET DE DÉVELOPPEMENT

25.7.1 PRÉSENTATION DE L'ENTREPRISE

25.7.2 ANALYSE DES REVENUS

25.7.3 PRÉSENCE GÉOGRAPHIQUE

25.7.4 PORTEFEUILLE DE PRODUITS

25.7.5 ÉVOLUTIONS RÉCENTES

25.8 WELLAND MEDICAL LIMITÉE

25.8.1 PRÉSENTATION DE L'ENTREPRISE

25.8.2 ANALYSE DES REVENUS

25.8.3 PRÉSENCE GÉOGRAPHIQUE

25.8.4 PORTEFEUILLE DE PRODUITS

25.8.5 DÉVELOPPEMENTS RÉCENTS

25.9 FLEXICARE (GROUPE) LIMITÉE

25.9.1 PRÉSENTATION DE L'ENTREPRISE

25.9.2 ANALYSE DES REVENUS

25.9.3 PRÉSENCE GÉOGRAPHIQUE

25.9.4 PORTEFEUILLE DE PRODUITS

25.9.5 DÉVELOPPEMENTS RÉCENTS

25.1 CYMED

25.10.1 PRÉSENTATION DE L'ENTREPRISE

25.10.2 ANALYSE DES REVENUS

25.10.3 PRÉSENCE GÉOGRAPHIQUE

25.10.4 PORTEFEUILLE DE PRODUITS

25.10.5 DÉVELOPPEMENTS RÉCENTS

25.11 SCHENA TECHNOLOGIES D'OSTOMIE, INC.

25.11.1 PRÉSENTATION DE L'ENTREPRISE

25.11.2 ANALYSE DES REVENUS

25.11.3 PRÉSENCE GÉOGRAPHIQUE

25.11.4 PORTEFEUILLE DE PRODUITS

25.11.5 DÉVELOPPEMENTS RÉCENTS

25.12 SMITH & NEVEU

25.12.1 PRÉSENTATION DE L'ENTREPRISE

25.12.2 ANALYSE DES REVENUS

25.12.3 PRÉSENCE GÉOGRAPHIQUE

25.12.4 PORTEFEUILLE DE PRODUITS

25.12.5 DÉVELOPPEMENTS RÉCENTS

25.13 SALTS SOINS DE SANTÉ.

25.13.1 PRÉSENTATION DE L'ENTREPRISE

25.13.2 ANALYSE DES REVENUS

25.13.3 PRÉSENCE GÉOGRAPHIQUE

25.13.4 PORTEFEUILLE DE PRODUITS

25.13.5 DÉVELOPPEMENTS RÉCENTS

25.14 SOCIÉTÉ 3M

25.14.1 PRÉSENTATION DE L'ENTREPRISE

25.14.2 ANALYSE DES REVENUS

25.14.3 PRÉSENCE GÉOGRAPHIQUE

25.14.4 PORTEFEUILLE DE PRODUITS

25.14.5 DÉVELOPPEMENTS RÉCENTS

25.15 MEDEREN NEOTECH LTD.

25.15.1 PRÉSENTATION DE L'ENTREPRISE

25.15.2 ANALYSE DES REVENUS

25.15.3 PRÉSENCE GÉOGRAPHIQUE

25.15.4 PORTEFEUILLE DE PRODUITS

25.15.5 DÉVELOPPEMENTS RÉCENTS

25.16 SOINS PROWESS

25.16.1 PRÉSENTATION DE L'ENTREPRISE

25.16.2 ANALYSE DES REVENUS

25.16.3 PRÉSENCE GÉOGRAPHIQUE

25.16.4 PORTEFEUILLE DE PRODUITS

25.16.5 DÉVELOPPEMENTS RÉCENTS

25.17 LOHMANN GMBH & CO. KG

25.17.1 PRÉSENTATION DE L'ENTREPRISE

25.17.2 ANALYSE DES REVENUS

25.17.3 PRÉSENCE GÉOGRAPHIQUE

25.17.4 PORTEFEUILLE DE PRODUITS

25.17.5 DÉVELOPPEMENTS RÉCENTS

25.18 PEREX

25.18.1 PRÉSENTATION DE L'ENTREPRISE

25.18.2 ANALYSE DES REVENUS

25.18.3 PRÉSENCE GÉOGRAPHIQUE

25.18.4 PORTEFEUILLE DE PRODUITS

25.18.5 DÉVELOPPEMENTS RÉCENTS

25.19 PRODUITS MÉDICAUX SARASOTA

25.19.1 PRÉSENTATION DE L'ENTREPRISE

25.19.2 ANALYSE DES REVENUS

25.19.3 PRÉSENCE GÉOGRAPHIQUE

25.19.4 PORTEFEUILLE DE PRODUITS

25.19.5 DÉVELOPPEMENTS RÉCENTS

25.2 NARANG MEDICAL LIMITÉE.

25.20.1 PRÉSENTATION DE L'ENTREPRISE

25.20.2 ANALYSE DES REVENUS

25.20.3 PRÉSENCE GÉOGRAPHIQUE

25.20.4 PORTEFEUILLE DE PRODUITS

25.20.5 DÉVELOPPEMENTS RÉCENTS

25.21 ZHEJIANG AILEBAO MEDICAL TECHNOLOGY CO.,LTD

25.21.1 PRÉSENTATION DE L'ENTREPRISE

25.21.2 ANALYSE DES REVENUS

25.21.3 PRÉSENCE GÉOGRAPHIQUE

25.21.4 PORTEFEUILLE DE PRODUITS

25.21.5 DÉVELOPPEMENTS RÉCENTS

25.22 HARRO HÖFLIGER

25.22.1 PRÉSENTATION DE L'ENTREPRISE

25.22.2 ANALYSE DES REVENUS

25.22.3 PRÉSENCE GÉOGRAPHIQUE

25.22.4 PORTEFEUILLE DE PRODUITS

25.22.5 DÉVELOPPEMENTS RÉCENTS

26 RAPPORTS CONNEXES

27 CONCLUSION

28 QUESTIONNAIRE

29 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.