Global Stroke Diagnostics Market

Taille du marché en milliards USD

TCAC :

%

USD

4.10 Billion

USD

7.00 Billion

2024

2032

USD

4.10 Billion

USD

7.00 Billion

2024

2032

| 2025 –2032 | |

| USD 4.10 Billion | |

| USD 7.00 Billion | |

| % | |

|

Segmentation du marché mondial du diagnostic des accidents vasculaires cérébraux (AVC), par gravité (modérée, grave et légère), type (diagnostic, thérapeutique et logiciel), technologie (tomodensitométrie (TDM), angio-tomodensitométrie (ATDM), imagerie par résonance magnétique (IRM), angiographie par résonance magnétique (ARM), échographie Doppler transcrânienne, test d'impulsions de la tête par vidéo (VHIT), électrocardiographie, échographie carotidienne, angiographie cérébrale, etc.), application (AVC ischémique, AVC hémorragique et accidents ischémiques transitoires (AIT), utilisateur final (hôpitaux, cliniques, centres de chirurgie ambulatoire et soins à domicile), canal de distribution (appel d'offres direct, distributeurs tiers, etc.), stade (préopératoire, périopératoire et postopératoire) - Tendances et prévisions du secteur jusqu'en 2032

Quelle est la taille et le taux de croissance du marché mondial du diagnostic des accidents vasculaires cérébraux ?

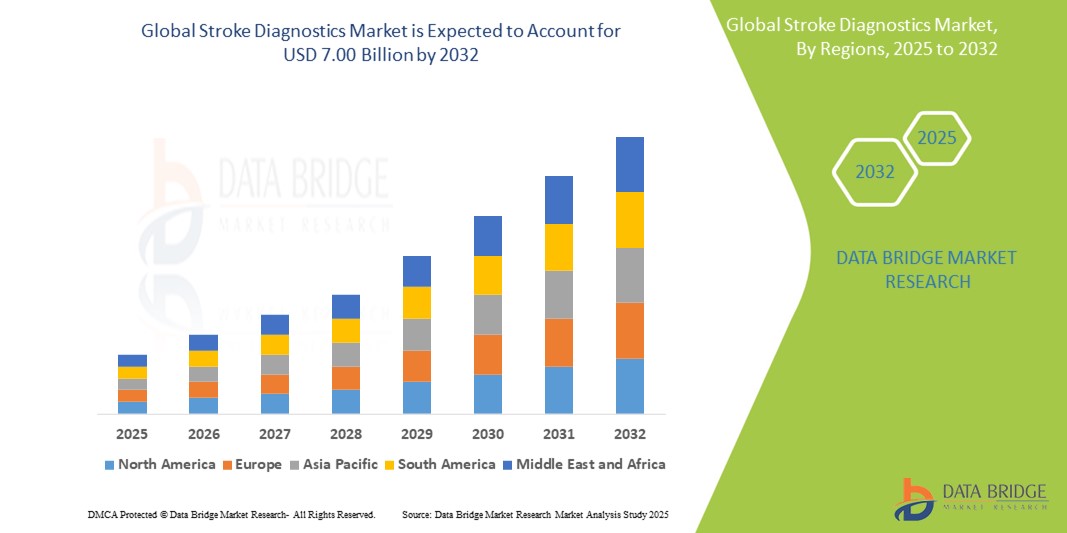

- La taille du marché mondial du diagnostic des accidents vasculaires cérébraux était évaluée à 4,10 milliards USD en 2024 et devrait atteindre 7,00 milliards USD d'ici 2032 , à un TCAC de 6,90 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par la prévalence croissante des accidents vasculaires cérébraux dans le monde, la sensibilisation croissante au diagnostic et au traitement précoces, et les progrès des technologies de diagnostic telles que la tomodensitométrie, l'IRM et l'imagerie par ultrasons.

- En outre, la demande croissante de méthodes de détection des accidents vasculaires cérébraux plus rapides, précises et non invasives dans les hôpitaux, les cliniques et les établissements de soins à domicile accélère l'adoption de solutions innovantes de diagnostic des accidents vasculaires cérébraux.

Quels sont les principaux points à retenir du marché du diagnostic des accidents vasculaires cérébraux ?

- Le diagnostic des accidents vasculaires cérébraux (AVC) englobe une large gamme de technologies, notamment des modalités d’imagerie (TDM, IRM, CTA), des solutions logicielles et des dispositifs de diagnostic visant à détecter précocement et précisément la gravité et le type d’AVC.

- L'augmentation des dépenses de santé, les initiatives gouvernementales favorisant la sensibilisation aux accidents vasculaires cérébraux et un diagnostic rapide, ainsi que l'évolution vers la médecine personnalisée sont des facteurs clés qui alimentent la croissance du marché.

- L'intégration de techniques d'imagerie avancées avec des logiciels basés sur l'IA pour une précision et une efficacité du flux de travail améliorées remodèle le paysage du diagnostic des accidents vasculaires cérébraux à l'échelle mondiale.

- L'Amérique du Nord a dominé le marché du diagnostic des accidents vasculaires cérébraux (AVC) avec la plus grande part de revenus de 39,89 % en 2024, grâce à une infrastructure de soins de santé étendue, des installations de diagnostic avancées et une sensibilisation accrue aux technologies de gestion des AVC.

- Le marché du diagnostic des accidents vasculaires cérébraux en Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 16,35 % entre 2025 et 2032, grâce à une sensibilisation croissante aux soins de santé, à une prévalence croissante des accidents vasculaires cérébraux et à l'expansion des infrastructures de santé dans des pays comme la Chine, l'Inde et le Japon.

- Le segment des accidents vasculaires cérébraux graves a dominé le marché en 2024, représentant la plus grande part de revenus, soit 47,6 %, en raison du besoin critique d'un diagnostic rapide et précis pour permettre une intervention rapide et réduire la mortalité.

Portée du rapport et segmentation du marché du diagnostic des accidents vasculaires cérébraux

|

Attributs |

Informations clés sur le marché du diagnostic des accidents vasculaires cérébraux |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Quelle est la tendance clé du marché du diagnostic des accidents vasculaires cérébraux ?

« Imagerie et diagnostic prédictif alimentés par l'IA »

- Une tendance majeure sur le marché du diagnostic des AVC est l'intégration de l'intelligence artificielle (IA) aux techniques avancées de neuroimagerie afin d'améliorer la précision et la rapidité du diagnostic. Les algorithmes d'IA sont de plus en plus utilisés pour détecter les AVC ischémiques ou hémorragiques à partir de scanners et d'IRM, avec une grande précision et un délai de diagnostic réduit.

- Par exemple, la plateforme Viz.ai s'intègre aux systèmes hospitaliers et exploite l'IA pour identifier les accidents vasculaires cérébraux (AVC) par occlusion des gros vaisseaux (LVO) en temps réel, alertant immédiatement les spécialistes pour prioriser les soins.

- Ces outils de diagnostic basés sur l'IA accélèrent la prise de décision clinique et contribuent à réduire l'erreur humaine, notamment dans les situations d'urgence où le temps est un facteur crucial. Des modèles prédictifs sont également en cours de développement pour évaluer le risque d'AVC en fonction des antécédents médicaux et des marqueurs génétiques du patient.

- La tendance vers des diagnostics d'IA basés sur le cloud prend également de l'ampleur, permettant l'évaluation à distance des accidents vasculaires cérébraux et le soutien aux établissements médicaux sous-financés.

- En conséquence, des entreprises telles que RapidAI et Brainomix investissent dans l’expansion de leurs plateformes d’imagerie des AVC basées sur l’IA à l’échelle mondiale afin d’améliorer l’accessibilité et la précision

- Cette évolution vers des diagnostics prédictifs d'AVC, assistés par l'IA, transforme l'approche clinique des soins de l'AVC, conduisant à de meilleurs résultats grâce à une intervention plus rapide et à des stratégies de traitement plus personnalisées.

Quels sont les principaux moteurs du marché du diagnostic des accidents vasculaires cérébraux ?

- L’incidence mondiale croissante des accidents vasculaires cérébraux, due au vieillissement de la population, aux modes de vie sédentaires et à l’augmentation des taux d’hypertension et de diabète, est un facteur majeur qui alimente la demande de diagnostics précis des accidents vasculaires cérébraux.

- Par exemple, en février 2024, Brainomix a étendu sa plateforme e-Stroke basée sur l'IA à plusieurs hôpitaux au Royaume-Uni et en Europe afin d'améliorer la détection précoce des accidents vasculaires cérébraux et les décisions de traitement, réduisant ainsi les taux de mortalité et d'invalidité.

- La sensibilisation croissante aux avantages de la détection précoce des accidents vasculaires cérébraux, les réformes des soins de santé par le gouvernement et les investissements accrus dans les infrastructures neurologiques propulsent davantage le marché.

- La recherche de solutions de diagnostic non invasives et rapides, associée aux avancées des technologies d'imagerie telles que la tomodensitométrie de perfusion et l'IRM pondérée en diffusion, soutient également la croissance.

- En outre, l'intégration de la télémédecine et des unités mobiles d'AVC contribue à apporter des diagnostics d'AVC dans les zones éloignées et mal desservies, améliorant ainsi l'équité des soins de santé et stimulant l'expansion du marché.

Quel facteur freine la croissance du marché du diagnostic des accidents vasculaires cérébraux ?

- L’un des principaux défis est l’accès limité aux équipements de diagnostic avancés dans les pays à revenu faible et intermédiaire, où les infrastructures de santé et les professionnels qualifiés font défaut.

- Par exemple, de nombreux hôpitaux ruraux dépendent encore d'équipements de tomodensitométrie obsolètes ou manquent de spécialistes nécessaires pour interpréter l'imagerie de l'AVC, ce qui entraîne des diagnostics retardés ou erronés.

- De plus, le coût élevé des outils de diagnostic des accidents vasculaires cérébraux, en particulier des plateformes basées sur l'IA et des systèmes d'imagerie avancés, peut être prohibitif pour les petits hôpitaux ou les systèmes de santé à budget limité.

- Les préoccupations en matière de confidentialité des données liées aux plateformes d’AVC basées sur l’IA, en particulier celles qui exploitent le stockage dans le cloud et l’accès à distance, sont également apparues comme un obstacle à l’adoption dans certaines régions.

- Il est essentiel de résoudre ces problèmes grâce à des solutions rentables, des plateformes d’IA évolutives et des initiatives de formation améliorées pour accroître la pénétration du marché et améliorer les résultats des patients à l’échelle mondiale.

- Surmonter ces défis grâce à des mesures de cybersécurité renforcées, à l'éducation des consommateurs sur les meilleures pratiques de sécurité et au développement d'options de diagnostic des accidents vasculaires cérébraux plus abordables sera essentiel pour une croissance soutenue du marché.

Comment le marché du diagnostic des accidents vasculaires cérébraux est-il segmenté ?

Le marché est segmenté en fonction du type, du protocole de communication, du mécanisme de déverrouillage et de l'application.

- Par gravité

En fonction de la gravité, le marché du diagnostic des AVC est segmenté en AVC modérés, sévères et légers. Le segment des AVC sévères a dominé le marché en 2024, représentant la plus grande part de chiffre d'affaires (47,6 %), en raison du besoin crucial d'un diagnostic rapide et précis pour permettre une intervention rapide et réduire la mortalité. Les cas d'AVC sévères nécessitent généralement des outils de diagnostic avancés pour guider les décisions thérapeutiques urgentes, ce qui alimente la demande dans ce segment.

Les segments de gravité modérée et légère devraient connaître une croissance constante à mesure que les efforts de sensibilisation et de détection précoce s’améliorent à l’échelle mondiale.

- Par type

En fonction du type de produit, le marché est segmenté en diagnostic, thérapeutique et logiciel. Le segment diagnostic a dominé le marché en 2024 avec une part de chiffre d'affaires de 52,3 %, reflétant l'adoption croissante de solutions avancées d'imagerie et de diagnostic basées sur l'IA pour la détection précoce des accidents vasculaires cérébraux (AVC).

Les solutions thérapeutiques et logicielles devraient connaître une croissance significative, notamment à mesure que les plateformes intégrées combinant diagnostic, planification et surveillance du traitement deviennent plus répandues.

- Par technologie

Sur la base de la technologie, le marché est segmenté en tomodensitométrie (TDM), angio-tomodensitométrie (ATDM), imagerie par résonance magnétique (IRM), angiographie par résonance magnétique (ARM), échographie Doppler transcrânienne, test d'impulsion vidéo de la tête (VHIT), électrocardiographie, échographie carotidienne, angiographie cérébrale, etc. Le segment de la tomodensitométrie (TDM) détenait la plus grande part de chiffre d'affaires du marché, soit 45,8 % en 2024, en raison de sa large disponibilité, de ses capacités d'imagerie rapide et de son rôle essentiel dans l'évaluation d'urgence des accidents vasculaires cérébraux.

Les modalités d’imagerie avancées telles que la CTA et l’IRM devraient connaître une croissance substantielle en raison de leur sensibilité accrue et de leur utilisation clinique croissante.

- Par application

En fonction des applications, le marché est segmenté en AVC ischémique, AVC hémorragique et accidents ischémiques transitoires (AIT). En 2024, le segment des AVC ischémiques dominait avec une part de marché de 54,1 %, en raison de sa prévalence mondiale plus élevée et du besoin urgent de diagnostic et de traitement rapides.

Les segments des accidents vasculaires cérébraux hémorragiques et des AIT devraient également croître à mesure que la précision du diagnostic s’améliore et que les soins préventifs se généralisent.

- Par utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques, centres de chirurgie ambulatoire et soins à domicile. Le segment hospitalier représentait la plus grande part de chiffre d'affaires, soit 60,5 % en 2024, grâce à la concentration d'installations de diagnostic avancé et d'unités de soins pour les AVC en milieu hospitalier.

Les cliniques et les centres ambulatoires élargissent leurs capacités de diagnostic des accidents vasculaires cérébraux, tandis que les soins de santé à domicile émergent avec des solutions de surveillance portables et à distance

- Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en appels d'offres directs, distributeurs tiers et autres. Le segment des appels d'offres directs a dominé le marché en 2024 avec une part de marché de 48,7 %, grâce aux pratiques d'achat institutionnelles des hôpitaux et des grands établissements de santé qui privilégient les relations directes avec les fournisseurs pour obtenir de meilleurs prix et un meilleur service. Les distributeurs tiers gagnent du terrain, notamment sur les marchés émergents.

- Par étape

En fonction du stade de l'AVC, le marché est segmenté en phases préopératoire, périopératoire et postopératoire. Le segment préopératoire a dominé en 2024 avec une part de chiffre d'affaires de 50,3 %, car le diagnostic précoce de l'AVC et l'évaluation des risques sont essentiels pour déterminer les parcours de soins et améliorer les résultats des patients.

Les segments périopératoires et postopératoires se développent également grâce aux progrès des technologies de surveillance et de rééducation.

Quelle région détient la plus grande part du marché du diagnostic des accidents vasculaires cérébraux ?

- L'Amérique du Nord a dominé le marché du diagnostic des accidents vasculaires cérébraux (AVC) avec la plus grande part de revenus de 39,89 % en 2024, grâce à une infrastructure de soins de santé étendue, des installations de diagnostic avancées et une sensibilisation accrue aux technologies de gestion des AVC.

- La région bénéficie de dépenses de santé élevées, d'initiatives gouvernementales favorisant la détection précoce des accidents vasculaires cérébraux et d'une adoption croissante d'outils de diagnostic basés sur l'IA et de services de télésanté.

- Ces facteurs augmentent collectivement la demande de diagnostics d’AVC dans les hôpitaux, les cliniques et les établissements de soins à domicile aux États-Unis et au Canada.

Aperçu du marché américain du diagnostic des accidents vasculaires cérébraux

Le marché américain du diagnostic des AVC a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, grâce à d'importants investissements en R&D et à l'adoption rapide de technologies d'imagerie avancées telles que la tomodensitométrie et l'IRM. La prévalence croissante des AVC et le vieillissement de la population stimulent également la demande de diagnostics précoces et précis. L'accent mis par le système de santé américain sur la réduction de la morbidité liée aux AVC grâce à des diagnostics rapides soutient la croissance du marché, parallèlement à l'intégration croissante de la télémédecine et aux logiciels de diagnostic basés sur l'IA.

Aperçu du marché européen du diagnostic des accidents vasculaires cérébraux

Le marché européen du diagnostic de l'AVC devrait connaître une croissance soutenue tout au long de la période de prévision, soutenue par un soutien public croissant aux programmes de sensibilisation à l'AVC et par le financement des soins de santé. Des pays comme l'Allemagne, la France et le Royaume-Uni connaissent une croissance grâce aux avancées technologiques en matière d'imagerie et d'outils de diagnostic. L'urbanisation croissante et le vieillissement de la population stimulent la demande, tandis que des réglementations sanitaires strictes garantissent l'adoption de solutions diagnostiques de haute qualité pour l'AVC.

Aperçu du marché britannique du diagnostic des accidents vasculaires cérébraux

Le marché britannique du diagnostic de l'AVC devrait connaître une croissance annuelle moyenne (TCAC) remarquable, portée par les initiatives du Service national de santé (NHS) visant à améliorer les parcours de soins et à promouvoir une intervention précoce. L'incidence croissante des AVC et le recours croissant aux diagnostics basés sur l'IA pour réduire le délai de traitement constituent des facteurs de croissance importants. De plus, l'augmentation du financement des services communautaires de prise en charge de l'AVC et la sensibilisation accrue aux symptômes de l'AVC favorisent l'expansion du marché.

Analyse du marché allemand du diagnostic des accidents vasculaires cérébraux

Le marché allemand du diagnostic des accidents vasculaires cérébraux (AVC) devrait connaître une croissance considérable, grâce à son infrastructure de santé de pointe et à l'importance accordée à l'innovation dans les technologies médicales. L'engagement du pays en faveur de la transformation numérique de la santé et la prévalence croissante des AVC contribuent à accroître la demande en solutions d'imagerie diagnostique et logicielles. Les investissements publics et privés dans le secteur de la santé facilitent l'adoption de diagnostics d'AVC de pointe dans les hôpitaux et les soins ambulatoires.

Quelle région connaît la croissance la plus rapide sur le marché du diagnostic des accidents vasculaires cérébraux ?

Le marché du diagnostic des AVC en Asie-Pacifique devrait enregistrer son TCAC le plus rapide, soit 16,35 % entre 2025 et 2032, grâce à une sensibilisation accrue aux soins de santé, à l'augmentation de la prévalence des AVC et au développement des infrastructures de santé dans des pays comme la Chine, l'Inde et le Japon. Les initiatives gouvernementales favorisant la santé numérique et la télémédecine, ainsi que l'urbanisation rapide et la hausse des dépenses de santé de la classe moyenne, accélèrent la croissance du marché. De plus, la région devient un pôle majeur de fabrication et d'innovation dans les technologies de diagnostic, améliorant ainsi l'accessibilité et le coût.

Aperçu du marché japonais du diagnostic des accidents vasculaires cérébraux

Le marché japonais du diagnostic des accidents vasculaires cérébraux (AVC) gagne en popularité grâce au vieillissement de sa population et à l'avancée de son système de santé. L'adoption massive de dispositifs médicaux innovants et d'outils de diagnostic basés sur l'IA favorise l'expansion du marché. L'intégration du diagnostic des AVC aux services de télésanté et au suivi à distance des patients répond à la demande croissante de soins efficaces, notamment en milieu rural. L'accent mis par le Japon sur la prévention et la gestion des maladies chroniques stimule également la croissance de ce marché.

Aperçu du marché chinois du diagnostic des accidents vasculaires cérébraux

En 2024, la Chine représentait la plus grande part de marché en Asie-Pacifique, portée par une urbanisation rapide, une population vieillissante et une hausse des dépenses de santé. L'accent mis par le gouvernement sur les programmes de prévention des accidents vasculaires cérébraux (AVC) et les initiatives en matière d'hôpitaux intelligents favorise l'adoption croissante de solutions diagnostiques avancées. De plus, les capacités de production nationales et le développement des infrastructures de santé facilitent l'accès au diagnostic des AVC dans les zones urbaines et rurales, stimulant ainsi la croissance du marché.

Quelles sont les principales entreprises sur le marché du diagnostic des accidents vasculaires cérébraux ?

L’industrie du diagnostic des accidents vasculaires cérébraux est principalement dirigée par des entreprises bien établies, notamment :

- Siemens (Allemagne)

- Koninklijke Philips NV (Pays-Bas)

- GE HealthCare (États-Unis)

- Mindray Medical India Pvt. Ltd. (Inde)

- FUJIFILM Corporation (Japon)

- CANON MEDICAL SYSTEMS CORPORATION (Japon)

- ALPINION MEDICAL SYSTEMS Co., Ltd. (Corée du Sud)

- Analogic Corporation (États-Unis)

- Aspect Imaging Ltd. (États-Unis)

- BPL Medical Technologies (Inde)

- Carestream Health (États-Unis)

- Esaote SpA (Italie)

- FONAR Corp. (États-Unis)

- Hologic, Inc. (États-Unis)

- IMRIS Inc. (Canada)

- Medfield Diagnostics AB (Suède)

- MEDTRON AG (Allemagne)

Quels sont les développements récents sur le marché mondial du diagnostic des accidents vasculaires cérébraux ?

- En mai 2021, Siemens a lancé le Somatom X.ceed, un scanner CT haute résolution et haute vitesse conçu pour les domaines cliniques exigeants. Cette innovation enrichit la gamme de produits de Siemens, concrétisant ainsi son engagement à faire progresser les technologies d'imagerie diagnostique. Le Somatom X.ceed est conçu pour fournir une imagerie précise et efficace, répondant aux exigences complexes de divers scénarios cliniques.

- En avril 2021, la FDA a autorisé le système de rééducation des membres supérieurs Neurolutions IpsiHand de Neurolutions, Inc. Ce dispositif d'interface cerveau-ordinateur (ICC) facilite la rééducation des patients victimes d'un AVC présentant des handicaps des membres supérieurs, en particulier ceux de la main, du poignet et du bras. Cette autorisation souligne son potentiel pour améliorer les résultats de la neurorééducation chez les personnes se remettant de déficits moteurs liés à un AVC.

- En avril 2021, Koninklijke Philips NV a annoncé un partenariat stratégique avec Ibex Medical Analytics pour développer conjointement ses solutions de pathologie numérique et d'IA à l'échelle mondiale. Cette collaboration vise à renforcer leurs canaux de distribution et à faciliter l'accès à des solutions de pathologie innovantes pour les hôpitaux, les réseaux de santé et les laboratoires d'analyse du monde entier.

- En septembre 2020, Hyperfine Research, Inc. a obtenu l'autorisation 510(k) de la FDA pour son dispositif d'IRM portable révolutionnaire Swoop. Cette technologie d'IRM portable révolutionne l'imagerie au point d'intervention, permettant une imagerie par résonance magnétique sur place. Cette autorisation de la FDA représente une avancée significative, permettant une imagerie diagnostique plus accessible et immédiate dans divers contextes de soins.

- En juin 2020, RapidAI a obtenu l'autorisation de la FDA pour des algorithmes d'intelligence artificielle capables d'analyser rapidement les scanners cérébraux et d'identifier les occlusions suspectées de gros vaisseaux, une cause majeure d'AVC grave. RapidAI a également obtenu l'autorisation de la FDA pour un logiciel de diagnostic assisté par ordinateur, améliorant ainsi l'interprétation des scanners sans injection de produit de contraste par les médecins, reflétant ainsi les avancées technologiques en matière de diagnostic des AVC.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.