Global Stroke Management Market

Taille du marché en milliards USD

TCAC :

%

USD

40.77 Billion

USD

68.90 Billion

2025

2033

USD

40.77 Billion

USD

68.90 Billion

2025

2033

| 2026 –2033 | |

| USD 40.77 Billion | |

| USD 68.90 Billion | |

| % | |

|

Segmentation du marché mondial de la prise en charge des AVC, par type (traitements et diagnostics), application (AVC ischémique, hémorragique et accident ischémique transitoire [AIT]), utilisateur final (hôpitaux, centres de chirurgie ambulatoire , centres de diagnostic et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché de la gestion des AVC

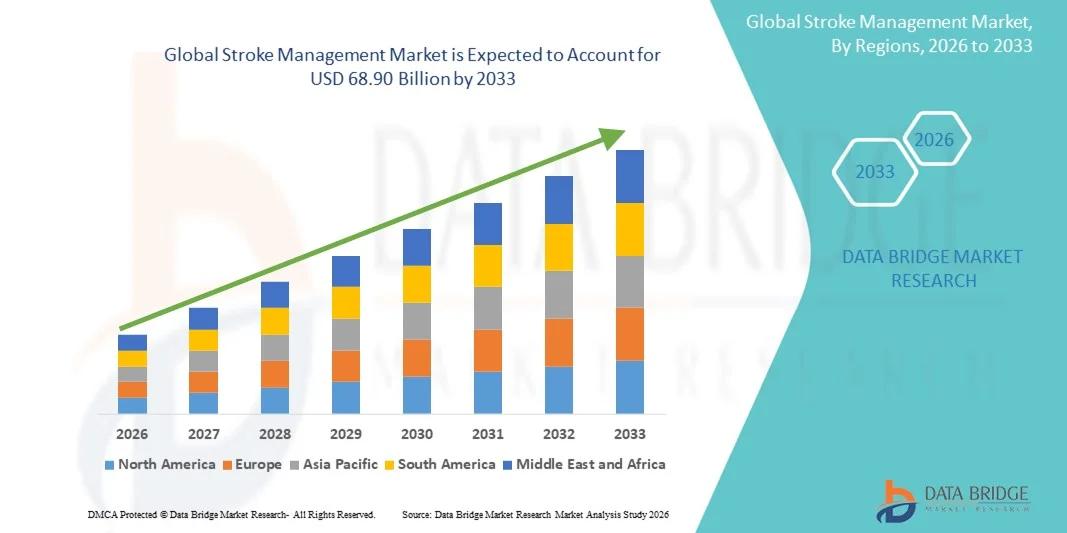

- Le marché mondial de la prise en charge des AVC était évalué à 40,77 milliards de dollars américains en 2025 et devrait atteindre 68,90 milliards de dollars américains d'ici 2033 , avec un TCAC de 6,78 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des AVC dans le monde, associée aux progrès réalisés dans les technologies de diagnostic, de surveillance et de réadaptation après un AVC, ce qui permet d'améliorer les résultats pour les patients et de réduire les coûts des soins de santé à long terme.

- De plus, la sensibilisation croissante des professionnels de la santé et des patients aux avantages d'une prise en charge rapide des AVC, ainsi que l'intégration des solutions de santé numérique et de la télémédecine pour la surveillance à distance, accélèrent l'adoption des solutions de prise en charge des AVC, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché de la prise en charge des AVC

- Les solutions de prise en charge des AVC, qui comprennent les dispositifs de soins intensifs, les équipements de réadaptation et les plateformes de surveillance numérique, sont des composantes de plus en plus essentielles des systèmes de santé modernes, tant à l'hôpital qu'à domicile, car elles permettent d'améliorer l'état de santé des patients, de faciliter des interventions rapides et de favoriser un rétablissement durable.

- La demande croissante de solutions de prise en charge des AVC est principalement alimentée par la prévalence mondiale croissante des AVC, le vieillissement de la population et l'adoption grandissante de la télémédecine et des outils de diagnostic et de surveillance basés sur l'IA.

- L'Amérique du Nord a dominé le marché de la prise en charge des AVC en 2025, représentant la plus grande part de revenus (environ 38,5 %). Cette domination s'explique par une infrastructure de santé solide, des investissements importants en R&D, une large adoption des technologies médicales de pointe et une forte présence d'acteurs clés. Les États-Unis ont été le principal moteur de cette croissance, grâce à des solutions innovantes pour la prise en charge des AVC et à des plateformes de surveillance intégrées.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché de la prise en charge des AVC au cours de la période de prévision, avec un TCAC estimé à 9,2 %, en raison de l'augmentation des dépenses de santé, de l'expansion des réseaux hospitaliers, de la sensibilisation accrue à la prévention et à la prise en charge des AVC et de l'adoption croissante des solutions de télésanté dans des pays comme la Chine et l'Inde.

- Le segment des accidents vasculaires cérébraux ischémiques représentait la plus grande part de revenus du marché, soit environ 64,1 % en 2025, en raison de sa forte incidence mondiale et du besoin crucial d'une intervention rapide.

Portée du rapport et segmentation du marché de la prise en charge des AVC

|

Attributs |

Principaux enseignements du marché de la gestion des AVC |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

• Medtronic (Irlande) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché de la prise en charge des AVC

Adoption croissante des solutions de soins avancées pour les AVC

- Une tendance importante et croissante sur le marché mondial de la prise en charge des AVC est l'adoption grandissante de solutions avancées de diagnostic, de surveillance et de traitement dans les hôpitaux, les centres de réadaptation et les services de soins à domicile.

- Les prestataires de soins de santé intègrent de plus en plus les thérapies fondées sur des données probantes, les interventions minimalement invasives et les programmes complets de réadaptation post-AVC afin d'améliorer les résultats pour les patients et de réduire les incapacités à long terme.

- Par exemple, en 2024, des hôpitaux de pointe en Europe et en Amérique du Nord ont adopté des systèmes de surveillance hémodynamique et neurologique continue pour évaluer la gravité des AVC en temps réel, permettant ainsi une prise de décision clinique plus rapide.

- De même, les centres de réadaptation de la région Asie-Pacifique ont commencé à mettre en œuvre des protocoles thérapeutiques structurés, combinant physiothérapie, orthophonie et réadaptation cognitive afin d'améliorer les taux de récupération.

- De plus, on observe une attention croissante portée à la prévention des AVC et à l'intervention précoce, les systèmes de santé du monde entier promouvant des campagnes de sensibilisation et des programmes de dépistage pour identifier les personnes à haut risque.

- Cette tendance favorise l'adoption de solutions avancées de prise en charge des AVC, notamment la thrombolyse, les outils de neuro-imagerie et les dispositifs de surveillance portables.

- Globalement, le marché connaît une évolution vers des modèles de soins intégrés qui privilégient le diagnostic rapide, le traitement individualisé et la réadaptation post-AVC complète, reflétant un engagement mondial plus large en faveur de l'amélioration du pronostic des patients victimes d'AVC.

Dynamique du marché de la prise en charge des AVC

Conducteur

Prévalence croissante des AVC et facteurs de risque associés

- Le marché mondial de la prise en charge des AVC est fortement stimulé par la prévalence croissante des AVC et des facteurs de risque associés tels que l'hypertension, le diabète, l'obésité et les maladies cardiovasculaires.

- Selon les rapports mondiaux sur la santé, l'accident vasculaire cérébral demeure une cause majeure d'invalidité et de mortalité, en particulier chez les populations vieillissantes en Europe, en Amérique du Nord et en Asie-Pacifique.

- Par exemple, en 2025, les établissements de santé en Inde et en Chine ont signalé une augmentation substantielle des accidents vasculaires cérébraux (AVC) due à des facteurs de risque liés au mode de vie, ce qui a incité à accroître les investissements dans les infrastructures de soins des AVC et la formation des professionnels de santé.

- De plus, la prise de conscience croissante de l'importance d'une intervention précoce et d'un traitement rapide alimente la demande en matière d'imagerie diagnostique avancée, de surveillance par télémédecine et de programmes de réadaptation.

- L'expansion des centres de soins pour les victimes d'AVC, associée aux initiatives gouvernementales visant à améliorer l'accès à des soins de qualité, notamment dans les régions en développement, continue de stimuler la croissance du marché.

- De plus, l'accent mis sur la réduction des complications post-AVC et l'amélioration de la qualité de vie encourage les hôpitaux et les cliniques du monde entier à adopter des protocoles complets de prise en charge des AVC.

Retenue/Défi

Coûts de traitement élevés et accès limité dans les régions émergentes

- Malgré une forte demande, le marché de la prise en charge des AVC est confronté à des défis liés au coût élevé des traitements de pointe, des procédures diagnostiques et des programmes de réadaptation.

- Dans de nombreuses régions en développement, l'accès aux soins de pointe pour les AVC demeure limité en raison d'infrastructures de santé insuffisantes et de contraintes budgétaires.

- Par exemple, les établissements de santé ruraux en Afrique et dans certaines régions d'Asie du Sud-Est s'appuient souvent sur des outils de diagnostic de base et manquent de services de réadaptation spécialisés, ce qui freine l'adoption de solutions complètes de prise en charge des AVC.

- De plus, le coût de thérapies telles que la thrombectomie mécanique, les médicaments neuroprotecteurs et les systèmes de surveillance continue peut être prohibitif pour les patients non assurés, créant ainsi des inégalités d'accès aux soins.

- Pour relever ces défis, il est nécessaire d'accroître les investissements publics, de développer des technologies de soins des AVC rentables et de mettre en place des programmes de sensibilisation plus larges afin d'améliorer le dépistage précoce et la prise en charge.

- Le développement de la télémédecine et des solutions de surveillance à distance, ainsi que les collaborations internationales visant à fournir formation et ressources, seront essentiels pour surmonter ces obstacles et soutenir une croissance durable du marché à l'échelle mondiale.

Étendue du marché de la gestion des AVC

Le marché est segmenté en fonction du type, de l'application et de l'utilisateur final.

- Par type

Le marché de la prise en charge des AVC est segmenté, selon le type de traitement, en deux catégories : les thérapies et les diagnostics. En 2025, le segment des thérapies représentait la plus grande part du chiffre d'affaires, soit environ 58,4 %. Cette situation s'explique par la prévalence croissante des AVC dans le monde et l'adoption accrue de traitements de pointe, tels que la thrombolyse, les médicaments neuroprotecteurs et les interventions mini-invasives. La sensibilisation accrue à la prise en charge rapide des AVC et les politiques de remboursement favorables dans les pays développés contribuent également à la prédominance des thérapies. Les essais cliniques à grande échelle, l'augmentation des investissements en R&D des entreprises pharmaceutiques et les innovations technologiques dans l'administration des traitements favorisent une adoption plus large. Les hôpitaux et les centres spécialisés dans les AVC investissent de plus en plus dans les thérapies afin d'améliorer le pronostic des patients. Le leadership de ce segment est renforcé par le lancement continu de nouveaux produits et l'expansion des réseaux de distribution mondiaux.

Le segment du diagnostic devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, d'environ 12,8 %, entre 2026 et 2033. Cette croissance est portée par les progrès des technologies d'imagerie telles que la tomodensitométrie (TDM), l'imagerie par résonance magnétique (IRM) et les scintigraphies de perfusion, ainsi que par le développement d'appareils de diagnostic portables. Les diagnostics rapides permettent la détection précoce des accidents vasculaires cérébraux (AVC) ischémiques et hémorragiques, améliorant ainsi les résultats cliniques. L'augmentation des investissements dans les solutions de diagnostic au point de soins, la demande croissante sur les marchés émergents et l'intégration d'outils d'imagerie assistée par l'intelligence artificielle accélèrent la croissance. L'amélioration de l'accessibilité en ambulatoire et en consultation externe favorise également l'adoption des solutions de diagnostic. La prévalence croissante des facteurs de risque d'AVC, tels que l'hypertension et le diabète, alimente le besoin de services de diagnostic plus performants, soutenant ainsi une forte croissance annuelle composée.

- Sur demande

Selon le type d'AVC, le marché de la prise en charge des AVC est segmenté en AVC ischémiques, hémorragiques et accidents ischémiques transitoires (AIT). En 2025, le segment des AVC ischémiques représentait la plus grande part de marché, soit environ 64,1 %, en raison de sa forte incidence mondiale et de l'impérieuse nécessité d'une intervention rapide. Les progrès thérapeutiques, tels que la thrombectomie mécanique, les dispositifs de thrombectomie et les agents thrombolytiques, ont renforcé ce segment. Les hôpitaux et les centres spécialisés dans la prise en charge des AVC privilégient l'intervention précoce et les soins post-AVC, ce qui favorise l'adoption de ces pratiques. Les initiatives gouvernementales de sensibilisation aux AVC, associées à des systèmes de remboursement performants, contribuent également à la position dominante de ce segment sur le marché. Ce dernier bénéficie d'une population de patients importante, de recommandations cliniques avancées et d'investissements continus en recherche et développement pour améliorer les options thérapeutiques.

Le segment des AVC hémorragiques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, d'environ 11,9 %, entre 2026 et 2033. Cette croissance est alimentée par l'adoption croissante d'interventions chirurgicales avancées, de procédures mini-invasives et de thérapies hémostatiques. L'amélioration des outils d'imagerie et de surveillance favorise un diagnostic précoce et une prise en charge efficace. Le développement des infrastructures de soins pour les AVC dans les économies émergentes et la sensibilisation accrue à la prise en charge des AVC hémorragiques contribuent à cette croissance rapide. L'innovation technologique, la sensibilisation croissante des patients et l'importance accrue accordée aux stratégies de prévention accélèrent également l'adoption de ces traitements. Ce segment présente un fort potentiel de croissance en raison des besoins cliniques non satisfaits et de l'évolution des modalités de traitement.

- Par l'utilisateur final

Le marché de la prise en charge des AVC est segmenté, selon l'utilisateur final, en hôpitaux, centres de chirurgie ambulatoire, centres de diagnostic et autres. En 2025, le segment des hôpitaux dominait le marché avec une part de revenus d'environ 72,3 %, grâce à leur capacité à fournir une prise en charge complète des AVC, incluant le traitement de la phase aiguë, le diagnostic et la réadaptation. Les hôpitaux bénéficient d'infrastructures performantes, d'unités spécialisées en AVC et de professionnels de santé qualifiés, ce qui favorise une large adoption des traitements et des outils diagnostiques. Les investissements massifs dans les programmes de prise en charge des AVC et les partenariats avec les fabricants de dispositifs médicaux renforcent encore la position dominante des hôpitaux dans ce segment.

Le segment des centres de chirurgie ambulatoire (CCA) devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, d'environ 13,5 %, entre 2026 et 2033. Cette croissance est portée par la demande croissante de soins ambulatoires pour les AVC, le recours à des procédures rentables et à des interventions mini-invasives. La préférence grandissante des patients pour un rétablissement rapide et des services de réadaptation à domicile contribue à l'essor des CCA. Le développement d'unités spécialisées dans la prise en charge des AVC au sein des CCA, les progrès des technologies de diagnostic portables et la sensibilisation accrue à l'importance des interventions précoces en cas d'AVC stimulent également cette croissance. Ce segment bénéficie par ailleurs de politiques de remboursement favorables et du développement des infrastructures de santé dans les régions émergentes.

Analyse régionale du marché de la prise en charge des AVC

- L'Amérique du Nord a dominé le marché de la prise en charge des AVC, représentant la plus grande part de revenus (environ 38,5 %) en 2025, grâce à une infrastructure de santé bien établie, des dépenses de santé par habitant élevées et une large disponibilité de technologies de diagnostic et de traitement avancées.

- La région bénéficie d'investissements importants en R&D, d'une adoption précoce de solutions innovantes pour la prise en charge des AVC et de la présence d'entreprises pharmaceutiques et de dispositifs médicaux de premier plan.

- De plus, des politiques de remboursement favorables et une importance croissante accordée au diagnostic rapide, à la réadaptation post-AVC et aux parcours de soins intégrés continuent de stimuler la croissance du marché dans les hôpitaux et les centres spécialisés dans les AVC.

Analyse du marché américain de la prise en charge des AVC :

En 2025, le marché américain de la prise en charge des AVC représentait la part la plus importante en Amérique du Nord. Cette situation est due à l’augmentation de l’incidence des AVC, à l’adoption généralisée des technologies d’imagerie et de surveillance avancées, ainsi qu’à d’importantes initiatives gouvernementales et privées visant à améliorer le pronostic des AVC. Le recours croissant aux programmes de télémédecine pour les AVC, aux diagnostics assistés par l’IA et aux approches thérapeutiques mini-invasives contribue à améliorer l’efficacité clinique. Par ailleurs, l’important volume de recherche clinique et l’innovation continue des produits accélèrent encore la croissance du marché aux États-Unis.

Analyse du marché européen de la prise en charge des AVC :

Le marché européen de la prise en charge des AVC devrait connaître une croissance annuelle composée (TCAC) stable au cours de la période de prévision, soutenue par une sensibilisation accrue à la prévention des AVC, des politiques de santé publique favorables et des investissements croissants dans les soins neurologiques. Les pays européens s’attachent à améliorer les systèmes de prise en charge d’urgence, à développer les unités spécialisées en AVC et à adopter des solutions de réadaptation avancées, contribuant ainsi à une croissance soutenue du marché dans toute la région.

Analyse du marché britannique de la prise en charge des AVC :

Le marché britannique de la prise en charge des AVC devrait connaître une croissance annuelle composée (TCAC) remarquable, portée par l’augmentation des financements alloués aux soins de santé, des stratégies nationales ambitieuses en matière d’AVC et l’adoption croissante des plateformes de santé numérique et de télémédecine. L’accent mis au Royaume-Uni sur le diagnostic précoce, l’intervention rapide et les services de réadaptation à long terme alimente la demande de solutions complètes de prise en charge des AVC dans les établissements de santé publics et privés.

Analyse du marché allemand de la prise en charge des AVC :

Le marché allemand de la prise en charge des AVC devrait connaître une croissance importante au cours de la période de prévision, grâce à un système de santé performant, à une utilisation intensive des technologies médicales de pointe et à une forte exigence d’excellence clinique. La présence de fabricants de dispositifs médicaux de premier plan et l’augmentation des investissements dans la recherche en neurologie favorisent l’adoption de solutions innovantes pour la prise en charge des AVC dans les hôpitaux et les centres de réadaptation.

Aperçu du marché de la prise en charge des AVC en Asie-Pacifique :

Le marché de la prise en charge des AVC en Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, d’environ 9,2 %, au cours de la période de prévision. Cette croissance est portée par l’augmentation des dépenses de santé, le développement des infrastructures hospitalières et une sensibilisation accrue à la prévention et au traitement des AVC. L’adoption croissante des plateformes de télémédecine, l’amélioration de l’accès aux outils de diagnostic avancés et les initiatives gouvernementales visant à renforcer les soins neurologiques contribuent significativement à la croissance du marché dans toute la région.

Analyse du marché japonais de la prise en charge des AVC :

Le marché japonais de la prise en charge des AVC connaît une croissance soutenue, portée par le vieillissement de la population, la forte prévalence des maladies cérébrovasculaires et un système de santé performant. L’accent mis sur le diagnostic précoce, les technologies de réadaptation et la prise en charge à long terme des patients stimule la demande de solutions complètes de prise en charge des AVC, tant en milieu hospitalier qu’à domicile.

Analyse du marché chinois de la prise en charge des AVC :

En 2025, le marché chinois de la prise en charge des AVC représentait la plus grande part de revenus du marché Asie-Pacifique, grâce à l’expansion rapide des infrastructures de santé, à l’adoption croissante de la télémédecine et à l’augmentation des investissements publics dans les programmes de soins des AVC. La sensibilisation accrue aux risques d’AVC, l’amélioration de l’accès aux traitements de pointe et le développement des centres spécialisés sont les principaux facteurs de croissance de ce marché en Chine.

Part de marché de la gestion des AVC

Le secteur de la prise en charge des AVC est principalement dominé par des entreprises bien établies, notamment :

• Medtronic (Irlande)

• Stryker Corporation (États-Unis)

• Johnson & Johnson (États-Unis)

• Penumbra Inc. (États-Unis)

• Abbott (États-Unis)

• Boston Scientific Corporation (États-Unis)

• B. Braun SE (Allemagne)

• Siemens Healthineers (Allemagne)

• GE HealthCare (États-Unis)

• Philips Healthcare (Pays-Bas)

• Terumo Corporation (Japon)

• Bayer AG (Allemagne)

• Boehringer Ingelheim (Allemagne)

• Pfizer Inc. (États-Unis)

• F. Hoffmann-La Roche Ltd. (Suisse)

• AstraZeneca (Royaume-Uni)

• Merck & Co., Inc. (États-Unis)

• Sanofi (France)

Dernières évolutions du marché mondial de la prise en charge des AVC

- En septembre 2025, le marché mondial du diagnostic et du traitement des AVC connaissait une croissance rapide, portée par l'adoption croissante de l'imagerie assistée par l'IA et des thérapies avancées. Sa taille était estimée à environ 42,07 milliards USD en 2025 et devrait atteindre 83,91 milliards USD d'ici 2034, témoignant d'investissements et d'innovations importants dans les solutions de prise en charge des AVC. Cette croissance était attribuée à l'augmentation de l'incidence des AVC, à une sensibilisation accrue et aux progrès réalisés dans les dispositifs de diagnostic et d'intervention basés sur l'IA, qui améliorent la rapidité et la précision des décisions relatives aux soins.

- En septembre 2025, les 107 centres de prise en charge des AVC en Angleterre ont été équipés d'un outil révolutionnaire de tomodensitométrie (TDM) basé sur l'intelligence artificielle et déployé au sein du NHS. Cet outil permet une analyse rapide des images cérébrales en une minute, identifiant le type et la gravité de l'AVC et réduisant considérablement le délai de prise en charge et améliorant les taux de récupération. Cette technologie a été présentée au congrès de la Société européenne de cardiologie, et les premiers résultats ont montré qu'une prise de décision plus rapide entraînait des améliorations notables de la récupération fonctionnelle chez de nombreux patients victimes d'AVC.

- En octobre 2025, les systèmes d'imagerie cérébrale assistée par l'intelligence artificielle (IA) ont été de plus en plus utilisés dans les hôpitaux de Chennai, en Inde, afin d'accélérer le diagnostic des AVC. Ces systèmes mettent automatiquement en évidence les zones problématiques sur les scanners cérébraux en quelques minutes, permettant ainsi aux cliniciens d'initier plus rapidement les traitements de thrombolyse ou de thrombectomie. Selon les reportages locaux, cette adoption a permis de réduire considérablement le temps de diagnostic, passant d'environ 30 minutes à moins de 10 minutes dans de nombreux cas, et d'accélérer ainsi les interventions vitales.

- En décembre 2025, l'AIIMS de New Delhi, en Inde, a annoncé les résultats positifs d'un essai clinique mené sur un dispositif de stent-retriever de conception indienne (« Supernova »). Ces résultats ont démontré l'efficacité du Supernova dans le traitement des AVC par occlusion des gros vaisseaux, avec des résultats comparables aux normes internationales et un faible taux de complications. Cette avancée majeure représente une étape importante pour les technologies d'intervention en cas d'AVC en Inde et contribue à un meilleur accès à des soins abordables dans les pays aux ressources limitées.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.