Global Structural Steel Market

Taille du marché en milliards USD

TCAC :

%

USD

117.47 Billion

USD

188.36 Billion

2024

2032

USD

117.47 Billion

USD

188.36 Billion

2024

2032

| 2025 –2032 | |

| USD 117.47 Billion | |

| USD 188.36 Billion | |

| % | |

|

Segmentation du marché mondial de l'acier de construction, par type (acier au carbone-manganèse, acier HSLA (acier à haute résistance et faiblement allié), acier au carbone traité thermiquement et acier allié traité thermiquement), application (grandes façades, murs, toitures curvilignes et autres), utilisation finale (construction, transport, machines et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de l'acier de construction

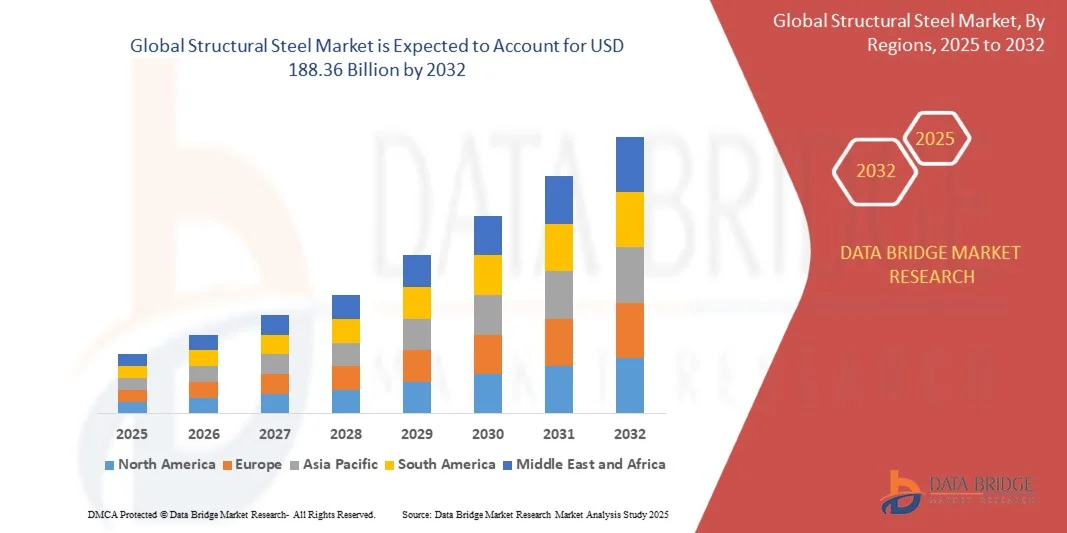

- La taille du marché mondial de l'acier de construction était évaluée à 117,47 milliards USD en 2024 et devrait atteindre 188,36 milliards USD d'ici 2032 , à un TCAC de 6,08 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par le développement croissant des infrastructures, l'urbanisation rapide et l'expansion industrielle dans les économies émergentes et développées, ce qui entraîne une demande accrue d'acier de construction dans la construction, le transport et les applications industrielles.

- De plus, l'adoption croissante de produits en acier à haute résistance, durables et résistants au feu pour les projets commerciaux, résidentiels et d'infrastructures fait de l'acier de construction le matériau privilégié pour la construction moderne et les charpentes industrielles. Ces facteurs convergents accélèrent l'adoption de solutions en acier de pointe, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché de l'acier de construction

- L'acier de construction, offrant une résistance, une durabilité et une flexibilité de conception supérieures, est de plus en plus vital dans la construction, le transport et les applications industrielles en raison de sa capacité de charge, de sa rentabilité et de son adaptabilité aux conceptions architecturales et techniques complexes.

- La demande croissante d'acier de construction est principalement alimentée par des projets d'infrastructure à grande échelle, des investissements gouvernementaux dans les villes intelligentes et les corridors industriels, ainsi qu'une attention croissante portée aux pratiques de construction durables, qui favorisent l'adoption de nuances d'acier avancées dans le monde entier.

- L'Asie-Pacifique a dominé le marché de l'acier de construction avec une part de 69,5 % en 2024, en raison de l'urbanisation rapide, des projets d'infrastructures à grande échelle et du statut de la région en tant que plaque tournante des activités de construction et industrielles.

- L'Amérique du Nord devrait être la région connaissant la croissance la plus rapide sur le marché de l'acier de construction au cours de la période de prévision en raison de projets d'infrastructure à grande échelle, de l'expansion des installations industrielles et de l'adoption croissante de l'acier avancé dans la construction et le transport.

- Le segment de l'acier au carbone-manganèse a dominé le marché avec une part de marché de 44 % en 2024, grâce à sa large disponibilité, sa rentabilité et ses propriétés mécaniques équilibrées, adaptées à diverses applications structurelles. Sa robustesse, sa ductilité et sa facilité de fabrication en font un choix privilégié pour les projets de construction de grande envergure et le développement d'infrastructures. De plus, l'acier au carbone-manganèse permet des procédés de soudage et de formage efficaces, le rendant compatible avec les exigences modernes de conception structurelle et réduisant les délais globaux des projets. La forte adoption de ce segment est également soutenue par sa fiabilité à long terme dans les structures porteuses et la construction commerciale.

Portée du rapport et segmentation du marché de l'acier de construction

|

Attributs |

Informations clés sur le marché de l'acier de construction |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de l'acier de construction

« Utilisation croissante de l'acier à haute résistance et durable dans la construction »

- Le marché mondial de l'acier de construction connaît une croissance accélérée, portée par l'utilisation croissante de nuances d'acier à haute résistance et durables dans la construction moderne. La durabilité, la recyclabilité et l'adaptabilité de ce matériau en font un choix idéal pour les projets d'infrastructure et commerciaux exigeant à la fois intégrité structurelle et performance environnementale.

- Par exemple, ArcelorMittal et Nippon Steel Corporation ont lancé des variantes avancées d'acier à haute résistance et faiblement allié, conçues pour les applications de construction écologique. Ces innovations contribuent à réduire la consommation globale d'acier dans les structures tout en diminuant les émissions de carbone pendant la production et l'utilisation, conformément aux exigences mondiales en matière de développement durable.

- Les progrès constants des procédés métallurgiques et des compositions d'alliages permettent le développement de structures en acier à la fois plus robustes et plus légères, capables de supporter des charges plus importantes. Ces améliorations techniques sont particulièrement importantes pour les immeubles de grande hauteur et de grande portée, les ponts et les complexes industriels, où un excellent rapport résistance/poids est essentiel.

- L'adoption de technologies sidérurgiques durables, telles que la réduction directe à l'hydrogène et les fours à arc électrique, améliore les performances environnementales. L'intégration de ferrailles recyclées et de systèmes de captage du carbone favorise également la transition vers une production d'acier de construction bas carbone.

- L'importance croissante accordée aux certifications écologiques et aux pratiques de construction écoénergétiques stimule le marché des composants en acier respectueux de l'environnement. Constructeurs et entrepreneurs privilégient les matériaux durables pour respecter les engagements climatiques mondiaux et améliorer l'empreinte environnementale des projets de grande envergure.

- Alors que les initiatives d'infrastructures intelligentes se multiplient à l'échelle mondiale, l'acier de construction haute performance devient essentiel pour atteindre les objectifs de sécurité, d'efficacité et de durabilité. Cette tendance souligne le rôle essentiel de ce matériau dans la construction de bâtiments résilients et tournés vers l'avenir, tant dans les économies développées qu'émergentes.

Dynamique du marché de l'acier de construction

Conducteur

« Urbanisation rapide et développement des infrastructures »

- L'accélération de l'urbanisation et le développement massif des infrastructures dans les pays en développement sont l'un des principaux moteurs de la demande en acier de construction. Les gouvernements et les promoteurs privés investissent massivement dans les projets de transport, commerciaux et résidentiels, augmentant ainsi le besoin de matériaux de construction durables et rentables.

- Par exemple, Tata Steel Limited et POSCO Holdings Inc. ont remporté d'importants contrats d'approvisionnement pour des projets de métro, de ponts et de parcs industriels en Asie et au Moyen-Orient. Ces partenariats démontrent comment les principaux fabricants d'acier soutiennent la croissance des infrastructures mondiales grâce à des solutions sur mesure en acier à haute résistance.

- La polyvalence de l'acier de construction, combinée à sa capacité à répondre à diverses exigences architecturales, en fait un matériau indispensable à l'aménagement urbain. Sa facilité de fabrication, d'assemblage et son adaptabilité aux modèles de construction préfabriqués optimisent la rapidité et la rentabilité des projets.

- Les efforts de modernisation des infrastructures de transport, des plateformes logistiques et des projets d'énergies renouvelables tels que les éoliennes et les structures solaires renforcent encore la demande. L'acier de construction offre résilience, flexibilité de conception et recyclabilité, contribuant ainsi à la durabilité à long terme et aux objectifs de développement durable.

- La concentration croissante de la population dans les centres urbains assure une demande soutenue d'infrastructures à forte intensité d'acier, alimentant ainsi une dynamique continue du marché. Cet essor mondial de la construction fait de l'acier de construction un moteur essentiel de la croissance industrielle et du développement urbain moderne.

Retenue/Défi

« Fluctuations des prix des matières premières »

- La volatilité des prix des matières premières, notamment du minerai de fer, du charbon à coke et de la ferraille, représente un défi majeur pour l'industrie de la sidérurgie. Les fluctuations fréquentes des prix impactent directement les coûts de production et les marges bénéficiaires des fabricants et des distributeurs du monde entier.

- Par exemple, des entreprises comme JSW Steel et Severstal ont signalé une pression sur leurs bénéfices en raison de fortes variations des prix des intrants et de perturbations de la chaîne d'approvisionnement. Ces instabilités de coûts affectent la planification des contrats à long terme et créent une incertitude sur les prix dans les secteurs de la construction.

- Les facteurs macroéconomiques mondiaux, les restrictions commerciales et les goulots d'étranglement logistiques accentuent l'imprévisibilité de la disponibilité des matières premières. Cette volatilité entraîne souvent des retards dans les décisions d'approvisionnement des entreprises de construction qui comptent sur des prix d'acier stables pour leurs projets de grande envergure.

- Les marchés sensibles aux prix sont particulièrement vulnérables, car la hausse des prix peut inciter à la substitution par des matériaux alternatifs comme le béton ou les composites. Cette réaction limite la consommation d'acier de construction dans les projets aux budgets limités, notamment dans les économies en développement.

- L'atténuation de la volatilité des prix grâce à l'intégration verticale, à la couverture des matières premières et à des stratégies d'approvisionnement durables sera essentielle à la stabilité à long terme. L'équilibre des chaînes d'approvisionnement et la maîtrise des coûts de production détermineront la résilience et la compétitivité des fabricants d'acier de construction face aux fluctuations continues du marché.

Portée du marché de l'acier de construction

Le marché est segmenté en fonction du type, de l’application et de l’utilisation finale.

• Par type

Le marché de l'acier de construction est segmenté en fonction du type d'acier : acier au carbone-manganèse, acier HSLA (haute résistance, faiblement allié), acier au carbone traité thermiquement et acier allié traité thermiquement. Le segment de l'acier au carbone-manganèse a dominé le marché avec une part de chiffre d'affaires de 44 % en 2024, grâce à sa large disponibilité, sa rentabilité et ses propriétés mécaniques équilibrées, adaptées à diverses applications structurelles. Sa robustesse, sa ductilité et sa facilité de fabrication en font un choix privilégié pour les projets de construction à grande échelle et le développement d'infrastructures. De plus, l'acier au carbone-manganèse permet un soudage et un formage efficaces, ce qui le rend compatible avec les exigences modernes de conception structurelle et réduit les délais globaux des projets. La forte adoption de ce segment est également soutenue par sa fiabilité à long terme dans les structures porteuses et la construction commerciale.

Le segment de l'acier HSLA devrait connaître la croissance la plus rapide entre 2025 et 2032, alimenté par la demande croissante de matériaux plus légers et à haute résistance dans les secteurs de la construction et des transports. Les aciers HSLA offrent des rapports résistance/poids supérieurs, une résistance à la corrosion et une soudabilité améliorée, ce qui les rend idéaux pour les immeubles de grande hauteur modernes, les ponts et les projets d'ingénierie spécialisés. Par exemple, des entreprises comme ArcelorMittal ont intégré l'acier HSLA dans des projets de construction durables et performants afin de réduire l'utilisation de matériaux sans compromettre la sécurité. L'intérêt croissant pour la construction écologique et l'efficacité énergétique favorise également l'adoption de l'acier HSLA.

• Sur demande

En fonction des applications, le marché de l'acier de construction est segmenté en grandes façades, murs, toitures curvilignes, etc. Ce segment a dominé le marché en 2024 grâce à la popularité croissante des charpentes métalliques dans les architectures modernes, qui mettent en valeur des structures extérieures ouvertes et visuellement saisissantes. Les grandes façades bénéficient de la résistance et de la polyvalence de l'acier de construction, permettant des portées importantes avec un nombre minimal de colonnes de soutien, tout en garantissant l'intégrité structurelle. Les façades en acier sont de plus en plus utilisées dans les complexes commerciaux, les aéroports et les bâtiments institutionnels, où l'esthétique et la sécurité sont des priorités absolues. Ce segment gagne également en popularité grâce à sa facilité d'intégration avec les systèmes de murs-rideaux et les panneaux de verre, offrant ainsi aux architectes une grande flexibilité de conception.

Le segment des toitures curvilignes devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par l'adoption croissante de toitures complexes dans les stades, les aéroports et les parcs d'exposition. Ces toitures nécessitent des nuances d'acier flexibles et hautement résistantes, capables de supporter des charges dynamiques tout en conservant leur esthétique. Tata Steel, par exemple, a fourni des solutions en acier de pointe pour des stades emblématiques aux toitures aux lignes épurées, démontrant ainsi le potentiel de l'acier pour une architecture innovante. Cette demande est également stimulée par l'augmentation des investissements dans les projets d'infrastructures commerciales et culturelles à travers le monde.

• Par utilisation finale

En fonction de son utilisation finale, le marché de l'acier de construction est segmenté entre la construction, le transport, les machines et autres. Le segment de la construction a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, grâce à son utilisation généralisée dans les bâtiments résidentiels, commerciaux et industriels. Sa capacité portante supérieure, sa durabilité et son adaptabilité en font un matériau de choix pour les immeubles de grande hauteur, les ponts et les infrastructures urbaines. Ce segment bénéficie également de la tendance croissante des composants préfabriqués en acier et de la construction modulaire, qui réduisent les délais et les coûts des projets tout en garantissant le respect des normes de qualité et de sécurité. La construction en acier est également soutenue par sa recyclabilité et sa conformité aux pratiques de construction durable, ce qui favorise son adoption à l'échelle mondiale.

Le secteur des transports devrait connaître sa plus forte croissance entre 2025 et 2032, portée par la demande croissante d'acier dans les secteurs automobile, ferroviaire et aéronautique. L'acier offre la résistance, la légèreté et la résistance à la fatigue nécessaires aux châssis de véhicules et aux voies ferrées, améliorant ainsi l'efficacité énergétique et la sécurité. Par exemple, Jindal Steel & Power a fourni des nuances d'acier de pointe pour les véhicules électriques et les projets de trains à grande vitesse, reflétant l'utilisation croissante de l'acier de construction dans les solutions de transport modernes. Cette croissance est encore accélérée par l'urbanisation et le développement des infrastructures de transport public.

Analyse régionale du marché de l'acier de construction

- L'Asie-Pacifique a dominé le marché de l'acier de construction avec la plus grande part de revenus de 69,5 % en 2024, grâce à une urbanisation rapide, des projets d'infrastructure à grande échelle et le statut de la région en tant que plaque tournante des activités de construction et industrielles.

- La base de production rentable de la région, la disponibilité abondante de matières premières et les investissements croissants dans des infrastructures intelligentes et durables accélèrent la croissance du marché.

- La disponibilité d’une main-d’œuvre qualifiée, les politiques gouvernementales de soutien et l’adoption croissante de l’acier à haute résistance dans les secteurs de la construction et des transports contribuent à une consommation accrue d’acier de construction.

Aperçu du marché chinois de l'acier de construction

En 2024, la Chine détenait la plus grande part du marché de l'acier de construction en Asie-Pacifique, grâce à son importante activité de construction, à son leadership dans la production d'acier et à ses investissements dans les immeubles de grande hauteur et les grands projets d'infrastructures. La solidité de son tissu industriel, le soutien gouvernemental au développement des infrastructures et les programmes de développement urbain à grande échelle constituent des moteurs de croissance majeurs. L'adoption croissante des nuances d'acier haute performance dans les ponts, les installations industrielles et les infrastructures de transport stimule encore la demande du marché.

Aperçu du marché indien de l'acier de construction

L'Inde connaît la croissance la plus rapide de la région Asie-Pacifique, portée par une industrialisation rapide, le développement des réseaux de transport et une demande croissante en construction résidentielle et commerciale. Des initiatives telles que « Made in India » et l'augmentation des investissements étrangers dans les infrastructures renforcent la demande d'acier de construction. L'intérêt croissant pour le réaménagement urbain, les projets de métro et le développement de villes intelligentes accélère l'adoption de nuances d'acier polyvalentes et à haute résistance.

Aperçu du marché européen de l'acier de construction

Le marché européen de l'acier de construction connaît une croissance constante, soutenu par des normes de qualité élevées en matière d'infrastructures, des réglementations de construction strictes et une demande d'acier durable et performant. La région met l'accent sur la durabilité, le respect de l'environnement et l'efficacité énergétique des matériaux de construction, ce qui favorise l'utilisation de nuances d'acier avancées dans les infrastructures commerciales et publiques. Les investissements dans la construction écologique, la rénovation des structures vieillissantes et la modernisation des installations industrielles contribuent également à la croissance du marché.

Aperçu du marché allemand de l'acier de construction

Le marché allemand de l'acier de construction repose sur une base industrielle solide, des technologies de construction avancées et l'importance accordée à la qualité et à l'ingénierie de précision. L'accent mis par le pays sur la modernisation des infrastructures, les bâtiments écoénergétiques et les immeubles de grande hauteur soutient une demande continue. L'acier de construction est largement utilisé dans les installations industrielles, les ponts et les projets commerciaux, et l'innovation dans la fabrication de l'acier et la construction modulaire renforce son adoption sur le marché.

Aperçu du marché britannique de l'acier de construction

Le marché britannique est soutenu par la modernisation continue des infrastructures, les projets de réaménagement urbain et la forte demande d'acier pour la construction commerciale et résidentielle. Les investissements dans les transports, les ponts et les bâtiments écoénergétiques stimulent la consommation d'acier de construction. Une étroite collaboration entre les entreprises de construction et les fabricants d'acier, ainsi que les initiatives gouvernementales en faveur d'un développement urbain moderne, favorisent également la croissance du marché.

Aperçu du marché nord-américain de l'acier de construction

L'Amérique du Nord devrait connaître son taux de croissance annuel composé le plus élevé entre 2025 et 2032, porté par des projets d'infrastructures de grande envergure, l'expansion des installations industrielles et l'adoption croissante de l'acier de pointe dans la construction et les transports. L'accent mis sur l'acier résilient et à haute résistance pour les bâtiments commerciaux, les ponts et les applications industrielles stimule la demande. L'augmentation des investissements dans les infrastructures d'énergie renouvelable, les villes intelligentes et les projets de réaménagement urbain accélère encore la croissance du marché.

Aperçu du marché américain de l'acier de construction

En 2024, les États-Unis ont représenté la plus grande part du marché nord-américain, soutenus par une forte activité de construction, une croissance industrielle robuste et des investissements dans les matériaux de structure haute performance. La demande d'acier est particulièrement forte pour les projets commerciaux, de transport et d'infrastructures. La présence de fabricants clés, des capacités de fabrication avancées et des normes de qualité rigoureuses renforcent encore la position de leader des États-Unis dans la région.

Part de marché de l'acier de construction

L’industrie de l’acier de construction est principalement dirigée par des entreprises bien établies, notamment :

- Gerdau S/A (Brésil)

- ArcelorMittal (Luxembourg)

- Tata Structura (Inde)

- Nippon Steel Corporation (Japon)

- POSCO (Corée du Sud)

- JSW (Inde)

- thyssenkrupp AG (Allemagne)

- Essar Steel (Inde)

- Sahaviriya Steel Industries PLC (Thaïlande)

- G Steel Public Company Limited (Thaïlande)

- Capitol Steel Structures (États-Unis)

- Hyundai Steel (Corée du Sud)

- Nucor Corporation (États-Unis)

- Baosteel Co., Ltd. (Chine)

- China Ansteel Group Corporation Limited (Chine)

- Shagang Group Inc. (Chine)

- Masteel UK Limited (Royaume-Uni)

- Shandong Iron and Steel Group Co., Ltd. (Chine)

- Baosteel Group Hu (Chine)

- Pag-asa Steel Works, Inc. (Philippines)

- Groupe HBIS (Chine)

- SAIL (Inde)

- NLMK (Russie)

- ChinaSteel (Taïwan)

Derniers développements sur le marché mondial de l'acier de construction

- En 2024, Tata Steel a lancé une nouvelle gamme d'acier de construction à haute résistance destinée à soutenir les projets d'infrastructures et de construction écologiques de grande envergure. Cette initiative stratégique devrait renforcer la position de Tata Steel sur le marché national et à l'export en répondant à la demande croissante d'acier durable et performant pour la construction et les initiatives de construction durable. L'introduction de nuances d'acier avancées renforce également la compétitivité de l'entreprise sur le segment de l'acier de construction haut de gamme, favorisant ainsi son adoption dans les projets d'infrastructures modernes.

- En 2024, ArcelorMittal et Nippon Steel ont finalisé l'acquisition de la division structures d'Essar Steel en Inde, renforçant ainsi significativement leur présence sur le marché sud-asiatique de la construction et des infrastructures. Cette acquisition devrait consolider leur position sur le marché, améliorer leurs capacités de production et répondre à la demande croissante d'acier de construction pour les projets de développement industriel, commercial et d'infrastructures dans la région. Cet accord permet également à ces entreprises de tirer parti des chaînes d'approvisionnement et de la clientèle établies d'Essar Steel.

- En 2024, Nucor Corporation a annoncé son projet de construction d'une usine de tôles d'acier de 3 milliards de dollars en Virginie-Occidentale. Cette usine vise à accroître sa capacité de production d'acier de construction afin de répondre à la demande croissante d'infrastructures dans l'est des États-Unis. Cet investissement devrait renforcer la capacité de Nucor à fournir de l'acier de haute qualité pour la construction, le transport et les projets industriels, tout en soutenant le développement économique régional et en créant des emplois. La nouvelle usine permettra également à Nucor de mieux répondre aux besoins des marchés axés sur les infrastructures en produits sidérurgiques à forte demande.

- En août 2023, Hybar LLC a démarré la construction de son usine de fabrication de barres d'armature en Arkansas, aux États-Unis. Cette usine utilise des ferrailles d'acier comme matière première et des machines fournies par SMS Group GmbH. Ce projet devrait renforcer les capacités de production de l'entreprise, promouvoir le recyclage durable de l'acier et répondre à la demande croissante de barres d'armature de construction sur le marché américain. L'accent mis sur l'acier recyclé s'inscrit également dans le cadre des réglementations environnementales croissantes et des tendances en matière de développement durable dans le secteur de l'acier de construction.

- En mars 2023, JSPL a annoncé son intention de produire les toutes premières structures en acier résistantes au feu d'Inde dans son usine de Raigarh, au Chhattisgarh. Cette initiative devrait introduire sur le marché indien des solutions de construction en acier à haute valeur ajoutée, répondant ainsi aux préoccupations de sécurité des projets commerciaux et d'infrastructure. En étant un pionnier de l'acier résistant au feu, JSPL se positionne comme un innovateur dans le domaine des matériaux de construction avancés, favorisant ainsi leur adoption dans les segments de la construction haut de gamme et de la construction à sécurité critique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.