Global Styrene Butadiene Styrene Sbs Market

Taille du marché en milliards USD

TCAC :

%

USD

6.04 Billion

USD

8.92 Billion

2024

2032

USD

6.04 Billion

USD

8.92 Billion

2024

2032

| 2025 –2032 | |

| USD 6.04 Billion | |

| USD 8.92 Billion | |

| % | |

|

Segmentation du marché mondial du styrène-butadiène-styrène (SBS), par type de produit (SBS non saturé d'huile et SBS saturé d'huile), par type (élastomères thermoplastiques, caoutchouc polybutadiène, caoutchouc styrène-butadiène, caoutchouc styrène-butadiène-styrène et autres), par application (composés de TPE, dispositifs électriques et électroniques, dispositifs médicaux, adhésifs et mastics, modification des polymères, modification de l'asphalte, industrie de la chaussure et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du styrène-butadiène-styrène (SBS)

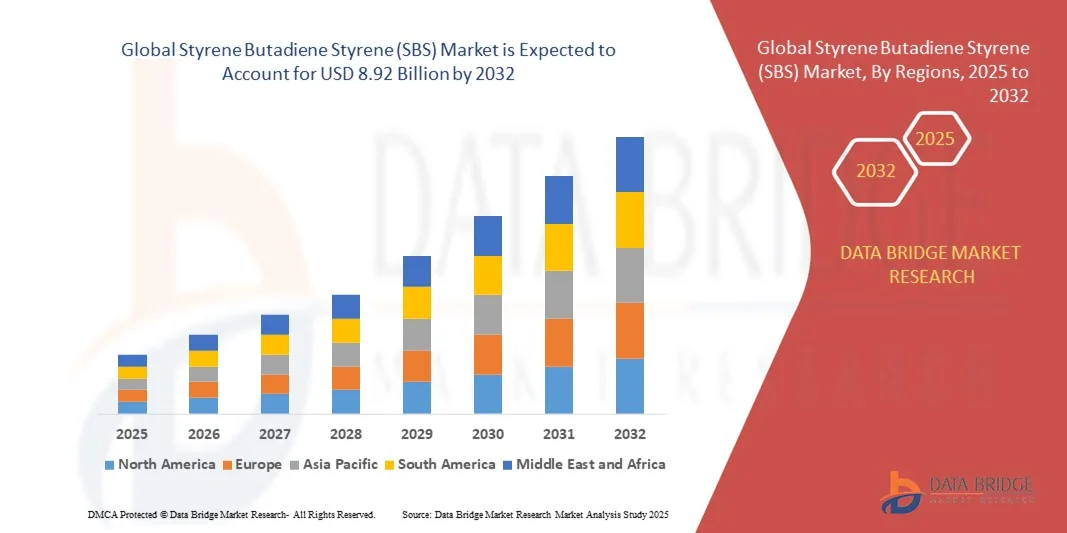

- Le marché mondial du styrène-butadiène-styrène (SBS) était évalué à 6,04 milliards de dollars américains en 2024 et devrait atteindre 8,92 milliards de dollars américains d'ici 2032 , avec un TCAC de 5,00 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante des secteurs de la construction, de l'automobile et de la chaussure pour des matériaux polymères performants, durables et flexibles.

- L'adoption croissante du SBS dans la modification de l'asphalte, les adhésifs, les mastics et les revêtements stimule une croissance constante, car ces matériaux améliorent la durabilité, l'élasticité et la résistance aux intempéries des produits finaux.

Analyse du marché du styrène-butadiène-styrène (SBS)

- L’expansion des projets d’infrastructure, l’urbanisation et le besoin en matériaux de construction routière de haute qualité ont un impact positif sur le marché mondial du SBS.

- L'évolution vers des polymères durables, recyclables et économes en énergie dans les applications industrielles stimule la demande, notamment dans les économies émergentes où les secteurs industriels et de la construction sont en pleine croissance.

- L'Amérique du Nord a dominé le marché du SBS avec la plus grande part de revenus (38,5 %) en 2024, grâce au développement croissant des infrastructures, à l'augmentation de la production automobile et à la demande croissante d'asphalte modifié au SBS et d'applications industrielles.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché mondial du styrène-butadiène-styrène (SBS) , sous l'effet de l'industrialisation croissante, de la croissance des secteurs de l'automobile et de la chaussure, et des initiatives gouvernementales promouvant des matériaux durables et performants.

- Le segment du SBS non chargé en huile a représenté la plus grande part de revenus du marché en 2024, grâce à son utilisation répandue dans la modification de l'asphalte, les adhésifs et les revêtements industriels. Le SBS non chargé en huile offre une résistance mécanique, une élasticité et une stabilité thermique supérieures, ce qui le rend idéal pour les applications hautes performances dans les secteurs de la construction et de l'industrie.

Portée du rapport et segmentation du marché du styrène-butadiène-styrène (SBS)

|

Attributs |

Styrène-butadiène-styrène (SBS) : Principales informations sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché du styrène-butadiène-styrène (SBS)

Utilisation croissante du SBS dans la modification de l'asphalte et les applications industrielles

- L'utilisation croissante du styrène-butadiène-styrène (SBS) pour la modification de l'asphalte transforme la construction routière en améliorant la durabilité, la flexibilité et la résistance à la fissuration. L'asphalte modifié au SBS prolonge la durée de vie des chaussées, réduit les coûts d'entretien et garantit de meilleures performances dans des conditions climatiques variables. De plus, le SBS contribue à la réduction du bruit, à l'amélioration de l'adhérence et à une meilleure adhérence aux granulats, rendant ainsi les routes plus sûres et plus durables à long terme.

- Le développement des applications industrielles, notamment dans les adhésifs, les mastics et les revêtements, stimule la demande de SBS grâce à son élasticité supérieure, sa résistance chimique et sa stabilité thermique. Ces propriétés font du SBS un matériau de choix dans les secteurs de la fabrication et de la construction. De plus, le SBS améliore l'adhérence des composites multicouches, la résistance aux intempéries et permet des conceptions innovantes dans les applications industrielles.

- La polyvalence et la facilité de transformation des grades SBS modernes les rendent particulièrement intéressants pour les pièces automobiles, les chaussures et les emballages, contribuant ainsi à l'amélioration des performances et de l'efficacité opérationnelle. Leur utilisation régulière dans ces secteurs optimise la qualité des produits tout en réduisant les coûts du cycle de vie. Le SBS est également de plus en plus utilisé dans les tuyaux flexibles, les joints et les composants moulés, offrant des performances mécaniques supérieures et contribuant à la conception de produits allégés.

- Par exemple, en 2023, plusieurs projets d'infrastructures routières européens ont mis en œuvre de l'asphalte modifié SBS sur les autoroutes, ce qui a permis d'accroître la durée de vie du revêtement, de réduire la fissuration et de diminuer les dépenses d'entretien globales. Parmi les autres avantages observés, on note une réduction de l'orniérage, une meilleure résistance aux variations de température et une diminution des coûts de réhabilitation à long terme. Ces résultats ont incité les gouvernements et les entreprises de travaux publics à généraliser l'adoption du SBS.

- Bien que le SBS soit un moteur d'innovation dans les secteurs de la construction et de l'industrie, son adoption par le marché dépend de la disponibilité des matières premières, de la capacité de production à grande échelle et des efforts continus de R&D pour développer des formulations performantes et économiques. Les fabricants doivent optimiser leurs chaînes d'approvisionnement afin de répondre à la demande mondiale croissante. Un investissement continu dans la technologie, l'automatisation et l'efficacité des processus sera essentiel pour satisfaire la demande croissante des marchés émergents et matures.

Dynamique du marché du styrène-butadiène-styrène (SBS)

Conducteur

Développement croissant des infrastructures et industrie automobile en pleine croissance

- L'augmentation des investissements mondiaux dans la construction routière, le développement urbain et la modernisation des autoroutes stimule la demande de SBS pour la modification de l'asphalte. Sa capacité à améliorer la résistance mécanique, la flexibilité et la durabilité en fait un matériau indispensable aux projets d'infrastructures modernes. Par ailleurs, le développement des programmes d'infrastructures financés par les gouvernements et des projets de mobilité urbaine accroît le besoin en matériaux de chaussée haute performance à l'échelle mondiale.

- L'expansion des industries automobile et de la chaussure contribue à l'adoption du SBS grâce à l'excellente élasticité, la stabilité thermique et la résistance à l'usure de ce polymère. Ces propriétés améliorent les performances, la durée de vie et la satisfaction des consommateurs. Le SBS est également intégré aux véhicules électriques, aux intérieurs automobiles légers et aux chaussures de sport, répondant ainsi aux attentes croissantes des consommateurs en matière de confort, de sécurité et de durabilité.

- L'accent mis sur les matériaux durables et recyclables encourage les fabricants à intégrer le SBS, qui favorise une production respectueuse de l'environnement tout en conservant des propriétés matérielles supérieures. Ceci stimule la croissance du marché dans les applications industrielles. La sensibilisation croissante aux principes de l'économie circulaire et la volonté de développer des matériaux de construction à faible émission de carbone renforcent l'adoption du SBS, notamment en Europe et en Asie-Pacifique.

- Par exemple, en 2022, plusieurs fabricants nord-américains et asiatiques ont accru l'utilisation du SBS dans les revêtements de chaussées et les revêtements industriels, améliorant ainsi la durée de vie des produits, réduisant les coûts de maintenance et optimisant l'efficacité de la production. Parmi les autres avantages, on note une meilleure résistance aux intempéries, une réduction du gaspillage de matériaux et une diminution des coûts du cycle de vie des projets d'infrastructure, ce qui a encore accéléré l'adoption de cette technologie.

- Si la demande industrielle et la croissance des infrastructures stimulent l'adoption du SBS, son utilisation à grande échelle dépend d'un équilibre entre les coûts, l'approvisionnement en matières premières et l'efficacité de la production afin de garantir une disponibilité constante sur les marchés mondiaux. Les partenariats stratégiques, l'approvisionnement local et l'investissement dans les technologies de polymérisation avancées joueront un rôle clé dans le maintien de l'expansion du marché.

Retenue/Défi

Coûts élevés des matières premières et complexité de la production

- Le coût élevé du styrène et du butadiène, matières premières essentielles au SBS, accroît les dépenses de production, limitant ainsi son adoption par les petits fabricants et les marchés sensibles aux prix. Le coût demeure un obstacle majeur à sa généralisation dans certaines régions. Les fluctuations des prix du pétrole brut et les tensions géopolitiques affectant la disponibilité des matières premières pétrochimiques accentuent la volatilité du marché et les coûts de production.

- Les techniques complexes de polymérisation et de transformation requises pour la production de SBS de haute qualité peuvent engendrer des difficultés opérationnelles, notamment dans les régions dépourvues d'infrastructures de production avancées. Ceci a des répercussions sur la disponibilité des produits et la capacité de production à grande échelle. Parmi les autres défis figurent les procédés énergivores, les exigences de sécurité strictes et l'expertise technique pointue nécessaire pour garantir une qualité constante du polymère.

- La disponibilité limitée de qualités spéciales dans certaines régions peut perturber la chaîne d'approvisionnement, affectant les projets de construction et industriels qui dépendent d'une qualité et de performances constantes du SBS. Cela peut retarder l'adoption de matériaux alternatifs ou contraindre à leur utilisation. De plus, les limitations liées au transport et au stockage des granulés de SBS ou des mélanges d'asphalte modifiés ajoutent des difficultés logistiques dans les régions éloignées ou sous-développées.

- Par exemple, en 2023, plusieurs projets industriels en Amérique du Sud et en Afrique ont subi des retards dans la production d'asphalte et d'adhésifs à base de SBS en raison de pénuries de matières premières et de coûts de transformation élevés, ce qui a ralenti la croissance du marché dans ces régions. Ces perturbations ont également entraîné un allongement des délais, des dépassements de coûts et le recours à des matériaux de substitution moins performants.

- Si les progrès technologiques améliorent l'efficacité et la qualité de la production, il est essentiel de relever les défis liés aux coûts, à la chaîne d'approvisionnement et à l'accessibilité régionale pour accroître la part de marché mondiale du SBS et assurer une croissance durable. Investir dans les sites de production locaux, gérer stratégiquement les stocks et collaborer avec les fournisseurs de matières premières seront indispensables pour atténuer les risques et stabiliser les chaînes d'approvisionnement.

Portée du marché du styrène-butadiène-styrène (SBS)

Le marché est segmenté en fonction du type de produit, du type et de l'application.

- Par type de produit

Le marché du SBS est segmenté, selon le type de produit, en SBS non chargé en huile et SBS chargé en huile. Le segment du SBS non chargé en huile détenait la plus grande part de chiffre d'affaires en 2024, grâce à son utilisation répandue dans la modification de l'asphalte, les adhésifs et les revêtements industriels. Le SBS non chargé en huile offre une résistance mécanique, une élasticité et une stabilité thermique supérieures, ce qui le rend idéal pour les applications hautes performances dans les secteurs de la construction et de l'industrie.

Le segment des SBS à extension d'huile devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à sa flexibilité accrue, sa facilité de mise en œuvre et sa compatibilité avec les mélanges de bitume et de polymères. Les SBS à extension d'huile sont particulièrement prisés pour le pavage, la toiture et la modification des polymères, applications où une durabilité et une résistance aux contraintes thermiques et mécaniques améliorées sont essentielles.

- Par type

Le marché du caoutchouc SBS est segmenté, selon son type, en élastomères thermoplastiques, caoutchouc polybutadiène, caoutchouc styrène-butadiène, caoutchouc styrène-butadiène-styrène et autres. Le segment du caoutchouc styrène-butadiène-styrène (SBS) a représenté la plus grande part de revenus en 2024 grâce à ses excellentes performances mécaniques, sa résistance chimique et sa large utilisation industrielle. Le caoutchouc SBS est largement utilisé dans les adhésifs, les mastics, les chaussures et la modification de l'asphalte, contribuant à la durabilité des produits et à l'efficacité opérationnelle.

Le segment des élastomères thermoplastiques devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par la demande croissante de composants automobiles, de tuyaux flexibles et de biens de consommation moulés. Leur légèreté, leur recyclabilité et leurs hautes performances en font une alternative intéressante aux élastomères conventionnels pour de nombreuses applications.

- Sur demande

Selon l'application, le marché du SBS se segmente en plusieurs domaines : compoundage de TPE, dispositifs électriques et électroniques, dispositifs médicaux, adhésifs et mastics, modification des polymères, modification de l'asphalte, industrie de la chaussure et autres. Le segment de la modification de l'asphalte représentait la plus grande part de marché en 2024, grâce à l'augmentation des investissements dans les infrastructures routières et aux performances supérieures du bitume modifié au SBS. Le SBS améliore la flexibilité, la résistance à la fissuration et la durabilité des chaussées, ce qui en fait un matériau essentiel pour les projets de construction d'autoroutes et de routes urbaines modernes.

Le segment des adhésifs et mastics devrait connaître la croissance la plus rapide entre 2025 et 2032, en raison de la demande croissante dans les secteurs industriel, de la construction et automobile. Les adhésifs et mastics à base de SBS offrent une forte adhérence, une résistance chimique et une stabilité thermique, ce qui en fait des solutions de choix pour les opérations d'assemblage durables et performantes.

Analyse régionale du marché du styrène-butadiène-styrène (SBS)

- L'Amérique du Nord a dominé le marché du SBS avec la plus grande part de revenus (38,5 %) en 2024, grâce au développement croissant des infrastructures, à l'augmentation de la production automobile et à la demande croissante d'asphalte modifié au SBS et d'applications industrielles.

- Les fabricants et les utilisateurs finaux de la région apprécient particulièrement le SBS pour son élasticité, sa durabilité et sa stabilité thermique supérieures, qui améliorent les performances des chaussées, des revêtements industriels et des applications adhésives.

- Cette adoption généralisée est également favorisée par des capacités de production avancées, une infrastructure de R&D solide et un intérêt croissant pour les matériaux durables et recyclables, faisant du SBS une solution polymère de choix dans de nombreux secteurs.

Analyse du marché américain SBS

Le marché américain du SBS a généré la plus grande part de revenus en Amérique du Nord en 2024, grâce à d'importants investissements dans la modernisation des autoroutes, le développement urbain et les secteurs de la chaussure et de l'automobile. L'adoption croissante du SBS pour la modification de l'asphalte et des polymères, ainsi que dans des applications industrielles, stimule la demande. Par ailleurs, la sensibilisation accrue aux polymères durables et recyclables, conjuguée à une R&D dynamique et à une adoption technologique rapide, contribue également à l'expansion du marché.

Analyse du marché européen SBS

Le marché européen du SBS devrait connaître la croissance la plus rapide entre 2025 et 2032, principalement grâce aux grands projets d'infrastructure, à l'expansion des industries automobile et de la chaussure, et à la demande croissante de polymères haute performance. L'accent mis en Europe sur le développement durable et une production respectueuse de l'environnement favorise l'adoption du SBS. Les fabricants européens intègrent de plus en plus le SBS dans la modification de l'asphalte, les revêtements industriels, les adhésifs et les mastics, améliorant ainsi les performances des produits et l'efficacité opérationnelle.

Analyse du marché SBS au Royaume-Uni

Le marché britannique du SBS devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par les projets de modernisation routière en cours, la hausse de la production industrielle et l'adoption croissante de cette technologie dans les secteurs de l'automobile et de la chaussure. La demande de polymères durables, flexibles et performants pour la construction, les infrastructures et les applications industrielles stimule l'expansion du marché. Les capacités de production de polymères de pointe du pays et son engagement en faveur des matériaux durables favorisent également l'adoption du SBS.

Analyse du marché SBS en Allemagne

Le marché allemand du SBS devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par une production automobile soutenue, une croissance industrielle dynamique et d'importants projets d'infrastructure. Les fabricants allemands utilisent de plus en plus le SBS pour la modification de l'asphalte, des adhésifs et des polymères afin d'améliorer les performances des produits et de réduire les coûts du cycle de vie. L'accent mis en Allemagne sur l'innovation, le développement durable et des infrastructures de production de haute qualité favorise une adoption plus large du SBS dans les secteurs résidentiel, commercial et industriel.

Analyse du marché SBS en Asie-Pacifique

Le marché des panneaux SBS en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par une urbanisation rapide, le développement d'infrastructures à grande échelle et l'augmentation de la production automobile et industrielle dans des pays comme la Chine, le Japon et l'Inde. L'investissement croissant de la région dans les villes intelligentes, la modernisation des autoroutes et l'expansion industrielle alimente la demande de panneaux SBS. De plus, la région Asie-Pacifique s'impose comme un pôle de production de panneaux SBS, ce qui améliore leur accessibilité et leur abordabilité sur les marchés mondiaux.

Analyse du marché SBS au Japon

Le marché japonais du SBS devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à une forte activité industrielle, des industries automobile et de la chaussure de pointe et des investissements croissants dans les infrastructures. Les fabricants japonais adoptent le SBS pour la modification de l'asphalte, les revêtements industriels, les adhésifs et la modification des polymères afin d'améliorer la résistance et les performances de leurs produits. Par ailleurs, l'accent mis par le Japon sur les matériaux durables et recyclables favorise l'intégration du SBS dans de nombreux secteurs.

Analyse du marché SBS en Chine

En 2024, le marché chinois du SBS représentait la plus grande part de chiffre d'affaires de la région Asie-Pacifique, grâce à une urbanisation rapide, une forte production automobile et industrielle et un développement important des infrastructures. La Chine est l'un des plus grands consommateurs d'asphalte modifié au SBS et de polymères industriels, la demande étant alimentée par les projets d'infrastructures pilotés par le gouvernement, la croissance industrielle et l'adoption croissante de cette technologie dans les adhésifs, les mastics et la modification des polymères. De solides capacités de production nationales et des prix compétitifs contribuent également à l'expansion du marché.

Part de marché du styrène-butadiène-styrène (SBS)

L'industrie du styrène-butadiène-styrène (SBS) est principalement dominée par des entreprises bien établies, notamment :

- Kraton Corporation (États-Unis)

- Société nationale chinoise du pétrole (Chine)

- Kumho Petrochemical Co., Ltd (Corée du Sud)

- Lee Chang Yung Chemical Industry Corporation (Taïwan)

- LG Chem Ltd. (Corée du Sud)

- En Chuan Chemical Industries Co., Ltd. (Taïwan)

- Dycon Chemicals (Royaume-Uni)

- Groupe Dynasol (Espagne)

- Avient (États-Unis)

- Biesterfeld AG (Allemagne)

- Trinseo (États-Unis)

- Élever (États-Unis)

Dernières évolutions du marché mondial du styrène-butadiène-styrène (SBS)

- En février 2024, Sibur a inauguré une nouvelle ligne de production de SBS sur son site de Tobolsk. Cette extension a permis d'accroître la capacité de production annuelle de 50 000 tonnes afin de répondre à la demande croissante dans les secteurs de la construction routière et des adhésifs. Elle renforce la position de Sibur sur le marché, soutient le développement des infrastructures et garantit un approvisionnement constant pour les applications industrielles. Cette initiative répond également à la demande croissante, tant au niveau régional que mondial, d'élastomères SBS haute performance.

- En janvier 2024, Kraton Corporation a augmenté sa capacité de production de SBS dans son usine de Belpre, dans l'Ohio. Cette augmentation soutient les marchés nord-américains des infrastructures, de la chaussure et de l'industrie. Cet agrandissement améliore l'efficacité de la production, garantit un approvisionnement fiable et permet à Kraton de répondre à la demande croissante de ses clients. Cette initiative renforce la position concurrentielle de l'entreprise sur le marché du SBS.

- En février 2024, LCY Chemical Corp. a lancé un nouveau copolymère SBS de qualité médicale. Ce produit est conçu pour la fabrication de tubes et de composants de dispositifs médicaux, ciblant le secteur en pleine expansion des matériaux de santé. Il favorise l'innovation dans les applications spécialisées, améliore les performances des produits et renforce la présence de LCY sur les segments à forte valeur ajoutée du SBS.

- En mars 2024, Versalis et Eni ont conclu un partenariat stratégique pour développer des élastomères SBS biosourcés. Cette initiative vise à réduire l'empreinte carbone des polymères de spécialité tout en promouvant des matériaux durables. Elle ouvre des perspectives pour des applications écologiques, renforce l'attractivité du SBS biosourcé sur le marché et stimule l'innovation dans le domaine des élastomères haute performance.

- En février 2024, LG Chem a conclu un contrat pluriannuel d'approvisionnement en SBS avec un fabricant européen de pneumatiques. Cet accord garantit un approvisionnement stable en SBS pour la production de pneumatiques haute performance. Il renforce la présence de LG Chem dans le secteur automobile, consolide ses relations clients et soutient la croissance de ses applications industrielles à travers l'Europe.

- En janvier 2025, Sibur a nommé Elena Ivanova à la tête de sa division SBS. Ce changement de direction témoigne d'une orientation stratégique visant à développer son portefeuille d'élastomères de spécialité. Il favorise l'efficacité opérationnelle, stimule l'innovation et renforce la position de Sibur sur les marchés mondiaux du SBS.

- En février 2025, Zeon Corporation a inauguré un nouveau centre de R&D dédié aux SBS à Kanagawa, au Japon. Ce centre vise à accélérer le développement de SBS haute performance pour les applications industrielles et grand public. Il renforce les capacités d'innovation de Zeon, favorise une commercialisation plus rapide des produits et consolide sa compétitivité sur le marché.

- En mars 2024, le groupe Dynasol a investi 40 millions d'euros dans l'agrandissement de son usine SBS de Santander, en Espagne. Cet agrandissement accroît sa capacité de production et lui permet de mieux approvisionner les marchés européens des adhésifs et des modifications d'asphalte. Il renforce les chaînes d'approvisionnement régionales, soutient la croissance des secteurs de la construction et de l'industrie et accroît la part de marché de Dynasol en Europe.

- Au quatrième trimestre 2024, Kumho Petrochemical a lancé une gamme d'élastomères SBS écologiques pour l'industrie de la chaussure. Ces nouveaux produits utilisent des matières premières recyclées et des procédés à faibles émissions. Ils favorisent une production durable, réduisent l'impact environnemental et répondent à la demande croissante d'élastomères SBS écologiques et performants.

- En janvier 2025, TSRC Corporation a signé un accord de distribution nord-américain pour le SBS. Ce partenariat élargit la disponibilité du produit pour les secteurs de la construction et de l'automobile. Il améliore l'efficacité de la chaîne d'approvisionnement, accroît la portée du marché et soutient la demande régionale en matériaux SBS de haute qualité.

- En février 2025, Versalis (Eni) a obtenu l'autorisation réglementaire pour une nouvelle usine de SBS à Brindisi, en Italie. Cette nouvelle installation produira du SBS destiné aux adhésifs et au revêtement routier. Elle renforce l'approvisionnement européen, soutient les projets d'infrastructure régionaux et garantit une disponibilité constante de produits SBS de spécialité.

- En mars 2025, LCY Chemical Corp. a investi 60 millions de dollars américains dans l'expansion de sa capacité de production de SBS à Kaohsiung, à Taïwan. Cette expansion répond à la demande croissante d'élastomères spéciaux en Asie-Pacifique. Elle renforce la production régionale, améliore la fiabilité de l'approvisionnement et consolide la position de LCY sur le marché du SBS, un marché en forte croissance.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DU STYRÈNE-BUTADIENNE-STYRÈNE (SBS)

1.4 DEVISES ET TARIFICATION

1.5 LIMITATION

1,6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 DÉTERMINATION DE LA TAILLE DU MARCHÉ MONDIAL DU STYRÈNE-BUTADIENNE-STYRÈNE (SBS)

2.3 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.4 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.5 GUIDE DU MARCHÉ

2.6 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.7 ANALYSE DES PARTS DE MARCHÉ DE L'ENTREPRISE

2.8 MODÉLISATION MULTIVARIÉE

2.9 ANALYSE DE HAUT EN BAS

2.1 NORMES DE MESURE

2.11 ANALYSE DES PARTS DE MARCHÉ DES FOURNISSEURS

2.12 IMPORTATION DES DONNÉES

2.13 DONNÉES D'EXPORTATION

2.14 POINTS DE DONNÉES ISSUS DES PRINCIPAUX ENTRETIENS PRIMAIRES

2.15 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.16 MARCHÉ MONDIAL DU STYRÈNE-BUTADIENNE-STYRÈNE (SBS) : APERÇU DE LA RECHERCHE

2.17 HYPOTHÈSES

3. APERÇU DU MARCHÉ

3.1 CONDUCTEURS

3.2 MESURES DE RETENUE

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ

5 APERÇUS PREMIUM

5.1 COUVERTURE EN MATIÈRES PREMIÈRES

5.2 ANALYSE DE LA PRODUCTION ET DE LA CONSOMMATION

5.3 SCÉNARIO D'IMPORTATION-EXPORTATION

5.4 PROGRÈS TECHNOLOGIQUES DES FABRICANTS

5.5 LES CINQ FORCES DE PORTER

5.6 CRITÈRES DE SÉLECTION DES FOURNISSEURS

5.7 ANALYSE PESTEL

5.8 COUVERTURE RÉGLEMENTAIRE

5.8.1 CODES PRODUITS

5.8.2 NORMES CERTIFIÉES

5.8.3 NORMES DE SÉCURITÉ

5.8.3.1. MANUTENTION ET STOCKAGE DES MATÉRIAUX

5.8.3.2. TRANSPORT ET PRÉCAUTIONS

5.8.3.3. IDENTIFICATION HARAD

6. ANALYSE DES PRIX

7. APERÇU DES CAPACITÉS DE PRODUCTION

7.1 STATISTIQUES DE PRODUCTION, PAR RÉGION, 2024, (KILO TONNES)

7.1.1 AMÉRIQUE DU NORD

7.1.2 EUROPE

7.1.3 ASIE-PACIFIQUE

7.1.4 AMÉRIQUE DU SUD

7.1.5 MOYEN-ORIENT ET AFRIQUE

8 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

8.1 APERÇU

8.2 SCÉNARIO DE COÛTS LOGISTIQUES

8.3 IMPORTANCE DES PRESTATAIRES DE SERVICES LOGISTIQUES

9 SCÉNARIO DE CHANGEMENT CLIMATIQUE

9.1 PRÉOCCUPATIONS ENVIRONNEMENTALES

9.2 RÉPONSE DE L'INDUSTRIE

9.3 RÔLE DU GOUVERNEMENT

9.4 RECOMMANDATIONS DES ANALYSTES

10 MARCHÉ MONDIAL DU STYRÈNE-BUTADIENNE-STYRÈNE (SBS), PAR PRODUIT, 2018-2032 (MILLIONS DE DOLLARS) (KILO TONNES)

10.1 APERÇU

10.2 NON HUILE PROLONGÉ

10.2.1 PAR NIVEAU

10.2.1.1. 3411P

10.2.1.2. 3520

10.2.1.3. 3522

10.2.1.4. 3527

10.2.1.5. 3536

10.2.1.6. 3537

10.2.1.7. 3542

10.2.1.8. 3545

10.2.1.9. 3546

10.2.1.10. 3566

10.2.1.11. 3710

10.2.1.12. 3741

10.2.1.13. 3411

10.2.1.14. 3412

10.2.1.15. 3501

10.2.1.16. 3780

10.2.2 PAR BD/SM

10.2.2.1. 70/30

10.2.2.2. 69/31

10.2.2.3. 77/23

10.2.2.4. 75/25

10.2.2.5. 70/30

10.2.2.6. 65/35

10.2.2.7. 60/40

10.2.2.8. 55/45

10.2.2.9. 60/40

10.2.2.10. 70/30

10.2.2.11. 70/30

10.2.2.12. 70/30

10.2.2.13. 69/31

10.2.2.14. 67/33

10.2.2.15. 69/31

10.2.2.16. 70/30

10.3 HUILE PROLONGÉE

10.3.1 PAR NIVEAU

10.3.1.1. 1475

10.3.1.2. 1485

10.3.1.3. 1487

10.3.1.4. 1546

10.3.1.5. 1502

10.3.2 PAR BD/SM

10.3.2.1. 60/40

10.3.2.2. 68/32

10.3.2.3. 45/55

10.3.2.4. 60/40

10.3.2.5. 70/30

11 MARCHÉ MONDIAL DU STYRÈNE-BUTADIENNE-STYRÈNE (SBS), PAR TYPE, 2018-2032 (MILLIONS DE DOLLARS)

11.1 APERÇU

11.2 POLYMÉRISATION EN ÉMULSION

11.3 POLYMÉRISATION EN SOLUTION

11.4 POLYMÈRE BLOC STYRÈNE-BUTADIÈNE THERMOPLASTIQUE (SBS)

12 MARCHÉ MONDIAL DU STYRÈNE-BUTADIENNE-STYRÈNE (SBS), PAR SOLUBILITÉ, 2018-2032 (MILLIONS DE DOLLARS)

12.1 APERÇU

12.2 HAUTE SOLUBILITÉ

12.3 FAIBLE SOLUBILITÉ

12.4 INSOLUBLE

13 MARCHÉ MONDIAL DU STYRÈNE-BUTADIENNE-STYRÈNE (SBS), PAR PROCÉDÉ, 2018-2032 (MILLIONS DE DOLLARS)

13.1 APERÇU

13.2 MOULAGE PAR INJECTION

13.3 Moulage par extrusion en T

13.4 FORMAGE SOUS VIDE

13,5 AUTRES

14 MARCHÉ MONDIAL DU STYRÈNE-BUTADIENNE-STYRÈNE (SBS), PAR APPLICATION, 2018-2032 (MILLIONS DE DOLLARS)

14.1 APERÇU

14.2 GRANULÉS

14,3 POUDRE

14.4 MIETTES

14.5 MODIFICATION DE L'ASPHALTE

14.6 MODIFICATION DU BITUME

14.7 MODIFICATION ET COMBINAISON DES POLYMÈRES

14.8 ADHÉSIFS

14.9 MODIFICATION DU CAOUTCHOUC GRAFTABLE

14.1 AUTRES

15 MARCHÉ MONDIAL DU STYRÈNE-BUTADIENNE-STYRÈNE (SBS), PAR UTILISATION FINALE, 2018-2032 (MILLIONS DE DOLLARS)

15.1 APERÇU

15.2 AUTOMOBILE

15.2.1 VÉHICULES DE TOURISME

15.2.2 VÉHICULES COMMERCIAUX

15.2.3 VÉHICULES LOURDS

15.2.4 AUTRES

15.3 BÂTIMENT ET CONSTRUCTION

15.3.1 RÉSIDENTIEL

15.3.2 COMMERCIAL

15.3.3 INDUSTRIEL

15.3.4 INFRASTRUCTURE

15.4 SOINS DE SANTÉ

15.4.1 DISPOSITIFS MÉDICAUX

15.4.2 PRODUITS PHARMACEUTIQUES

15.5 EMBALLAGE

15.5.1 PLATEAUX

15.5.2 FILET D'AMORTI

15.5.3 AUTRES

15.6 BIENS DE CONSOMMATION

15.6.1 CHAUSSURES

15.6.1.1. CHAUSSURES DÉCONTRACTÉES

15.6.1.2. CHAUSSURES CLASSIQUES

15.6.1.3. BOTTES

15.6.1.4. CHAUSSONS

15.6.1.5. PIED MÉDICAL

15.6.2 TEXTILE

15.6.3 AUTRES

15.7 ÉLECTRONIQUE ET ÉLECTRICITÉ

15.8 AGRICULTURE

15,9 AUTRES

16 MARCHÉ MONDIAL DU STYRÈNE-BUTADIENNE-STYRÈNE (SBS), PAR ZONE GÉOGRAPHIQUE, 2018-2032 (MILLIONS DE DOLLARS) (KILO TONNES)

MARCHÉ MONDIAL DU STYRÈNE-BUTADIENNE-STYRÈNE (SBS) (TOUTE LA SEGMENTATION PRÉSENTÉE CI-DESSUS EST REPRÉSENTÉE DANS CE CHAPITRE PAR PAYS)

16.1 AMÉRIQUE DU NORD

16.1.1 États-Unis

16.1.2 CANADA

16.1.3 MEXIQUE

16.2 EUROPE

16.2.1 ALLEMAGNE

16.2.2 Royaume-Uni

16.2.3 ITALIE

16.2.4 FRANCE

16.2.5 ESPAGNE

16.2.6 SUISSE

16.2.7 RUSSIE

16.2.8 TURQUIE

16.2.9 BELGIQUE

16.2.10 PAYS-BAS

16.2.11 SUISSE

16.2.12 DANEMARK

16.2.13 NORVÈGE

16.2.14 FINLAND

16.2.15 SUÈDE

16.2.16 RESTE DE L'EUROPE

16.3 ASIE-PACIFIQUE

16.3.1 JAPON

16.3.2 CHINE

16.3.3 CORÉE DU SUD

16.3.4 INDE

16.3.5 SINGAPOUR

16.3.6 THAÏLANDE

16.3.7 INDONÉSIE

16.3.8 MALAISIE

16.3.9 PHILIPPINES

16.3.10 AUSTRALIE

16.3.11 NOUVELLE-ZÉLANDE

16.3.12 HONG KONG

16.3.13 TAIWAN

16.3.14 RESTE DE L'ASIE-PACIFIQUE

16.4 AMÉRIQUE DU SUD

16.4.1 BRÉSIL

16.4.2 ARGENTINE

16.4.3 RESTE DE L'AMÉRIQUE DU SUD

16.5 MOYEN-ORIENT ET AFRIQUE

16.5.1 AFRIQUE DU SUD

16.5.2 ÉGYPTE

16.5.3 ARABIE SAOUDITE

16.5.4 ÉMIRATS ARABES UNIS

16.5.5 ISRAËL

16.5.6 BAHREÏN

16.5.7 KOWEÏT

16.5.8 OMAN

16.5.9 QATAR

16.5.10 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

17 MARCHÉ MONDIAL DU STYRÈNE-BUTADIENNE-STYRÈNE (SBS), PAYSAGE DES ENTREPRISES

17.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MONDIALE

17.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : AMÉRIQUE DU NORD

17.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : EUROPE

17.4 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : ASIE-PACIFIQUE

17.5 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : AMÉRIQUE DU SUD

17.6 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MOYEN-ORIENT ET AFRIQUE

17.7 FUSIONS ET ACQUISITIONS

17.8 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

17.9 EXTENSIONS

17.1 PARTENARIATS ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

18. MARCHÉ MONDIAL DU STYRÈNE-BUTADIENNE-STYRÈNE (SBS), ANALYSE SWOT

19 MARCHÉ MONDIAL DU STYRÈNE-BUTADIENNE-STYRÈNE (SBS), PROFILS D'ENTREPRISES

(REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N’EST PAS EXHAUSTIVE ET RÉFÈRE LES BESOINS DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES ; PAR CONSÉQUENT, CETTE LISTE PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.)

19.1 PETROCHINA COMPANY LIMITÉE

19.1.1 APERÇU DE L'ENTREPRISE

19.1.2 ANALYSE DES REVENUS

19.1.3 PORTEFEUILLE DE PRODUITS

19.1.4 MISES À JOUR RÉCENTES

19.2 KUMHO PÉTROCHIMIQUE

19.2.1 APERÇU DE L'ENTREPRISE

19.2.2 ANALYSE DES REVENUS

19.2.3 PORTEFEUILLE DE PRODUITS

19.2.4 MISES À JOUR RÉCENTES

19.3 TSRC

19.3.1 APERÇU DE L'ENTREPRISE

19.3.2 ANALYSE DES REVENUS

19.3.3 PORTEFEUILLE DE PRODUITS

19.3.4 MISES À JOUR RÉCENTES

19.4 ASAHI KASEI CORPORATION

19.4.1 APERÇU DE L'ENTREPRISE

19.4.2 ANALYSE DES REVENUS

19.4.3 PORTEFEUILLE DE PRODUITS

19.4.4 MISES À JOUR RÉCENTES

19.5 INEOS STYROLUTION GROUP GMBH

19.5.1 APERÇU DE L'ENTREPRISE

19.5.2 ANALYSE DES REVENUS

19.5.3 PORTEFEUILLE DE PRODUITS

19.5.4 MISES À JOUR RÉCENTES

19.6 KRATON CORPORATION

19.6.1 APERÇU DE L'ENTREPRISE

19.6.2 ANALYSE DES REVENUS

19.6.3 PORTEFEUILLE DE PRODUITS

19.6.4 MISES À JOUR RÉCENTES

19.7 LCY GROUP

19.7.1 APERÇU DE L'ENTREPRISE

19.7.2 ANALYSE DES REVENUS

19.7.3 PORTEFEUILLE DE PRODUITS

19.7.4 MISES À JOUR RÉCENTES

19,8 LG CHEM

19.8.1 APERÇU DE L'ENTREPRISE

19.8.2 ANALYSE DES REVENUS

19.8.3 PORTEFEUILLE DE PRODUITS

19.8.4 MISES À JOUR RÉCENTES

19.9 TRINSEO

19.9.1 APERÇU DE L'ENTREPRISE

19.9.2 ANALYSE DES REVENUS

19.9.3 PORTEFEUILLE DE PRODUITS

19.9.4 MISES À JOUR RÉCENTES

19.1 VERSALIS SPA

19.10.1 APERÇU DE L'ENTREPRISE

19.10.2 ANALYSE DES REVENUS

19.10.3 PORTEFEUILLE DE PRODUITS

19.10.4 MISES À JOUR RÉCENTES

19.11 GRUPO DYNASOL

19.11.1 APERÇU DE L'ENTREPRISE

19.11.2 ANALYSE DES REVENUS

19.11.3 PORTEFEUILLE DE PRODUITS

19.11.4 MISES À JOUR RÉCENTES

19.12 CHI MEI CORPORATION

19.12.1 APERÇU DE L'ENTREPRISE

19.12.2 ANALYSE DES REVENUS

19.12.3 PORTEFEUILLE DE PRODUITS

19.12.4 MISES À JOUR RÉCENTES

19.13 HO HSIANG CHING

19.13.1 APERÇU DE L'ENTREPRISE

19.13.2 ANALYSE DES REVENUS

19.13.3 PORTEFEUILLE DE PRODUITS

19.13.4 MISES À JOUR RÉCENTES

19.14 NINGBO CHANGHONG POLYMER SCIENTIFIC AND TECHNICAL INC.

19.14.1 APERÇU DE L'ENTREPRISE

19.14.2 ANALYSE DES REVENUS

19.14.3 PORTEFEUILLE DE PRODUITS

19.14.4 MISES À JOUR RÉCENTES

19h15 FUYOUMAOYI

19.15.1 APERÇU DE L'ENTREPRISE

19.15.2 ANALYSE DES REVENUS

19.15.3 PORTEFEUILLE DE PRODUITS

19.15.4 MISES À JOUR RÉCENTES

20 RAPPORTS CONNEXES

21 QUESTIONNAIRE

22 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.