Global Subdural Hematoma Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

1.76 Billion

USD

2.54 Billion

2025

2033

USD

1.76 Billion

USD

2.54 Billion

2025

2033

| 2026 –2033 | |

| USD 1.76 Billion | |

| USD 2.54 Billion | |

| % | |

|

Segmentation du marché mondial des traitements des hématomes sous-duraux, par type (hématome sous-dural aigu, subaigu et chronique), traitement (anticonvulsivants, diurétiques, corticostéroïdes, chirurgie, cathétérisme, kinésithérapie, orthophonie, vitaminothérapie K et autres), diagnostic (scanner, IRM et autres), posologie (comprimés, injections et autres), voie d'administration (orale, intraveineuse et autres), symptômes (crises d'épilepsie, changements de comportement, céphalées, nausées, confusion, vertiges, vomissements, léthargie, apathie, faiblesse et autres), utilisateurs finaux (cliniques, hôpitaux et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies en ligne) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché du traitement des hématomes sous-duraux

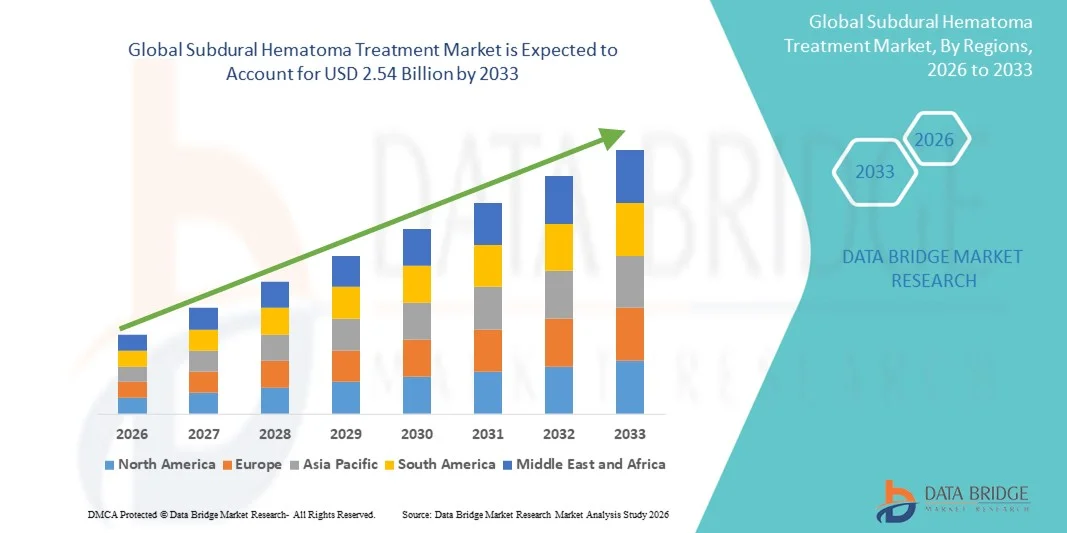

- Le marché mondial du traitement des hématomes sous-duraux était évalué à 1,76 milliard de dollars américains en 2025 et devrait atteindre 2,54 milliards de dollars américains d'ici 2033 , avec un TCAC de 4,70 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des traumatismes crâniens, le vieillissement de la population et l'incidence accrue des troubles neurologiques , stimulant ainsi la demande pour des options de traitement chirurgicales avancées et mini-invasives.

- De plus, l'augmentation des investissements dans les infrastructures de santé, les progrès technologiques en neuro-imagerie et en dispositifs chirurgicaux, ainsi que la sensibilisation croissante des patients à l'importance d'une intervention rapide, positionnent les traitements des hématomes sous-duraux comme des solutions essentielles en neurochirurgie. Ces facteurs accélèrent l'adoption de modalités de traitement innovantes, stimulant ainsi significativement la croissance du marché.

Analyse du marché du traitement des hématomes sous-duraux

- La prise en charge des hématomes sous-duraux, qu'ils soient aigus, subaigus ou chroniques, est de plus en plus essentielle en neurologie et aux urgences. Elle permet de contrôler les hémorragies intracrâniennes, de prévenir l'aggravation neurologique et de favoriser le rétablissement des patients grâce à des interventions médicales et chirurgicales réalisées dans divers contextes cliniques.

- La demande croissante de traitements pour les hématomes sous-duraux est principalement alimentée par l'augmentation de l'incidence des traumatismes crâniens, le vieillissement de la population et sa vulnérabilité aux chutes, ainsi que par une meilleure sensibilisation clinique. Ces facteurs favorisent l'adoption de techniques diagnostiques avancées basées sur l'imagerie et d'approches thérapeutiques multimodales, incluant les médicaments et la chirurgie.

- L'Amérique du Nord a dominé le marché du traitement des hématomes sous-duraux avec la plus grande part de revenus (38,7 %) en 2025, grâce à une infrastructure de diagnostic avancée (télécopie et IRM), une grande accessibilité aux soins neurochirurgicaux et une forte présence d'hôpitaux spécialisés. Les États-Unis ont connu une croissance notable des procédures de traitement dans les hôpitaux et les cliniques.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché du traitement des hématomes sous-duraux au cours de la période de prévision, en raison de l'expansion des capacités de soins de santé, de la hausse de l'incidence des traumatismes, de l'augmentation des investissements dans les soins neuro-intensifs et du recours accru aux hôpitaux et aux pharmacies en ligne pour l'accès aux traitements.

- Le segment des hématomes sous-duraux aigus a dominé le marché du traitement des hématomes sous-duraux avec une part de marché de 46,8 % en 2025, en raison de sa prévalence plus élevée dans les cas de traumatismes urgents et du besoin fréquent d'un diagnostic rapide par tomodensitométrie et d'interventions immédiates telles que la chirurgie, les anticonvulsivants et les thérapies de soutien en milieu hospitalier.

Portée du rapport et segmentation du marché du traitement des hématomes sous-duraux

|

Attributs |

Traitement de l'hématome sous-dural : principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché du traitement des hématomes sous-duraux

Progrès de la neuro-imagerie pilotée par l'IA et de la planification de traitement de précision

- L'intégration croissante de l'intelligence artificielle (IA) aux techniques de neuro-imagerie telles que la tomodensitométrie (TDM) et l'imagerie par résonance magnétique (IRM) constitue une tendance majeure et en pleine accélération sur le marché mondial du traitement des hématomes sous-duraux. Cette intégration permet aux cliniciens de détecter la taille, la gravité et l'évolution des hématomes avec une plus grande rapidité, une meilleure précision et une capacité de prédiction accrue, tant aux urgences qu'à l'hôpital.

- Par exemple, les plateformes d'analyse tomodensitométrique basées sur l'IA, proposées par des entreprises comme RapidAI, permettent la détection automatisée des hémorragies intracrâniennes, aidant ainsi les médecins à classer rapidement les hématomes sous-duraux aigus, subaigus ou chroniques et à orienter les patients nécessitant une intervention chirurgicale ou médicale urgente.

- L'intégration de l'IA dans la prise en charge des hématomes sous-duraux permet des fonctionnalités telles que l'évaluation volumétrique automatisée, les alertes de progression et les outils d'aide à la décision. Ces outils guident le traitement optimal (anticonvulsivants, diurétiques, corticostéroïdes ou chirurgie) en fonction de l'évolution des données cliniques et des profils de risque spécifiques à chaque patient.

- De plus, les plateformes de diagnostic intelligentes permettent aux neurologues et aux neurochirurgiens de rationaliser les parcours de soins, en offrant la possibilité de consulter les images, les résultats de laboratoire et les recommandations de traitement via des interfaces unifiées qui améliorent le flux de travail et réduisent les délais de diagnostic.

- L'intégration transparente de l'imagerie pilotée par l'IA aux systèmes de dossiers médicaux électroniques hospitaliers facilite une surveillance complète, permettant aux cliniciens de coordonner les traitements entre la chirurgie, les soins intensifs, la physiothérapie et le suivi post-opératoire, créant ainsi un écosystème de soins neurologiques plus connecté et plus efficace.

- Cette tendance vers des systèmes de diagnostic et de traitement plus intelligents, automatisés et basés sur les données redéfinit profondément les attentes en matière de soins neuro-intensifs. Par conséquent, des entreprises comme Viz.ai développent des outils de détection des hémorragies cérébrales basés sur l'IA, permettant une identification rapide des hématomes sous-duraux et une prise de décision neurochirurgicale plus rapide.

- La demande en plateformes d'imagerie et de traitement de précision assistées par l'IA croît rapidement dans les cliniques et les hôpitaux, les prestataires de soins privilégiant de plus en plus la précision, la rapidité et la gestion intégrée des urgences neurologiques.

Dynamique du marché du traitement des hématomes sous-duraux

Conducteur

Besoin croissant dû à l'augmentation des traumatismes crâniens et au vieillissement de la population

- L'augmentation de l'incidence mondiale des traumatismes crâniens, associée au vieillissement rapide de la population, plus sujette aux chutes et aux hématomes sous-duraux chroniques, est un facteur important de la demande croissante de solutions de traitement avancées.

- Par exemple, en mars 2025, BrainScope a annoncé des progrès dans le domaine des outils portables d'évaluation des traumatismes crâniens basés sur l'EEG, destinés à faciliter l'identification plus précoce des hémorragies intracrâniennes, démontrant ainsi comment l'innovation technologique façonne l'avenir du diagnostic des traumatismes crâniens.

- À mesure que les professionnels de santé prennent davantage conscience des risques neurologiques et recherchent une intervention rapide, les traitements des hématomes sous-duraux offrent des possibilités essentielles, notamment l'imagerie rapide, le traitement anticonvulsivant, la gestion des corticostéroïdes et la décompression chirurgicale, ce qui les rend indispensables en soins d'urgence et en neuro-réanimation.

- De plus, l'adoption croissante des systèmes de tomodensitométrie/imagerie par résonance magnétique (TDM/IRM) de pointe, ainsi que la disponibilité accrue d'outils chirurgicaux mini-invasifs, renforcent le rôle de la prise en charge des hématomes sous-duraux dans les hôpitaux et les centres de traumatologie, améliorant ainsi les résultats pour les patients et réduisant les complications.

- La nécessité d'un diagnostic plus rapide, d'une meilleure efficacité des traitements et d'une prise en charge intégrée des patients favorise l'adoption de thérapies multimodales, les cliniques et les hôpitaux développant leurs capacités grâce à des unités de neurochirurgie spécialisées et des services de réadaptation améliorés.

- L'amélioration de la vitesse d'imagerie, l'accès à distance aux données diagnostiques et la possibilité de surveiller les patients grâce à des systèmes de neuromonitoring numérique sont des facteurs clés qui accélèrent l'adoption des traitements sur les marchés de la santé développés et en développement.

- La tendance à l'intégration des parcours de soins neurologiques et le nombre croissant de neurochirurgiens qualifiés contribuent également à la croissance soutenue du marché dans l'ensemble des écosystèmes de santé mondiaux.

Retenue/Défi

Cybersécurité des systèmes d'IA et coût élevé des soins neurologiques avancés

- Les préoccupations liées aux vulnérabilités en matière de cybersécurité des plateformes de diagnostic basées sur l'IA et des systèmes hospitaliers connectés constituent un défi majeur pour une adoption plus large, car un accès non autorisé aux données d'imagerie ou aux logiciels de décision clinique pourrait compromettre la sécurité des patients et les flux de travail cliniques.

- Par exemple, les vulnérabilités signalées dans les logiciels informatiques et d'imagerie médicale ont suscité la prudence parmi les hôpitaux mettant en œuvre des outils de diagnostic basés sur l'IA, rendant certains établissements réticents à s'appuyer fortement sur des plateformes connectées pour les évaluations neurologiques critiques.

- Il est essentiel de répondre à ces préoccupations en matière de cybersécurité par le biais de cadres robustes de protection des données, d'un chiffrement sécurisé et de mises à jour logicielles régulières afin d'instaurer la confiance entre les cliniciens et les administrateurs hospitaliers qui dépendent de ces systèmes pour prendre des décisions diagnostiques urgentes. Répondre à ces préoccupations en matière de cybersécurité grâce à des cadres de protection des données robustes, un chiffrement sécurisé et des mises à jour logicielles régulières est fondamental pour instaurer la confiance entre les cliniciens et les administrateurs hospitaliers qui

- De plus, le coût relativement élevé des interventions neurochirurgicales de pointe, des outils d'imagerie basés sur l'IA et des services de réadaptation postopératoires peut constituer un obstacle dans les régions où les budgets de santé sont limités ou la couverture d'assurance insuffisante, restreignant ainsi l'accès des patients à des soins optimaux.

- Bien que les options d'imagerie et de traitement abordables se développent progressivement, le surcoût perçu associé aux technologies neurologiques de pointe peut freiner leur adoption à grande échelle, notamment dans les pays à revenu faible et intermédiaire où les infrastructures sont encore en développement.

- Surmonter ces défis grâce à des normes de cybersécurité améliorées, à la formation des prestataires de soins en matière de protection des données et au développement de solutions de diagnostic et de traitement plus abordables sera essentiel pour parvenir à une adoption mondiale plus large.

Étendue du marché du traitement des hématomes sous-duraux

Le marché est segmenté en fonction du type, du traitement, du diagnostic, du dosage, de la voie d'administration, des symptômes, des utilisateurs finaux et du canal de distribution.

- Par type

Le marché du traitement des hématomes sous-duraux est segmenté selon leur type : hématomes sous-duraux aigus, subaigus et chroniques. En 2025, le segment des hématomes sous-duraux aigus dominait le marché avec une part de revenus de 46,8 %, portée par la forte incidence de cas traumatiques nécessitant une intervention immédiate. Les hématomes sous-duraux aigus résultent souvent de traumatismes violents, ce qui accroît le besoin d’une prise en charge chirurgicale rapide et d’une surveillance intensive aux urgences. Ce segment bénéficie des progrès de la neuro-imagerie et de l’amélioration des résultats chirurgicaux, notamment grâce aux techniques mini-invasives. Par ailleurs, une meilleure sensibilisation et des systèmes d’intervention d’urgence plus performants accélèrent le diagnostic et le traitement. L’augmentation du nombre d’accidents de la route et de blessures liées aux chutes dans le monde renforce encore la position dominante de ce segment.

Le segment des hématomes sous-duraux chroniques devrait connaître la croissance la plus rapide entre 2026 et 2033, alimentée par le vieillissement de la population et la prévalence accrue de l'atrophie cérébrale liée à l'âge. Les hématomes sous-duraux chroniques se développent généralement progressivement, ce qui facilite leur détection précoce chez les patients âgés bénéficiant d'un suivi médical régulier. L'adoption croissante des techniques de drainage par trépanation et d'évacuation par cathéter, deux techniques mini-invasives, contribue également à cette forte croissance prévue. De plus, les cas chroniques présentent des risques chirurgicaux moindres et des durées d'hospitalisation plus courtes, ce qui rend le traitement plus accessible dans les pays émergents. L'amélioration de l'accès aux soins et des soins postopératoires favorise une adoption encore plus large de ces techniques.

- Par traitement

En fonction du traitement, le marché est segmenté en anticonvulsivants, diurétiques, corticostéroïdes, chirurgie, cathétérisme, kinésithérapie, orthophonie, thérapie par la vitamine K et autres. Le segment chirurgical dominait le marché en 2025, principalement en raison de la nécessité d'une intervention chirurgicale dans les cas modérés à sévères pour soulager la pression intracrânienne. Les interventions chirurgicales telles que la craniotomie, la craniectomie décompressive et le drainage par trépanation restent la référence pour les cas aigus et récidivants. Les progrès technologiques, notamment les systèmes de neuronavigation et l'assistance endoscopique, continuent d'améliorer les résultats cliniques. L'augmentation des traumatismes crâniens et la plus grande disponibilité des centres neurochirurgicaux à l'échelle mondiale renforcent la part de marché de ce segment. L'adoption croissante des techniques neurochirurgicales mini-invasives a encore stimulé leur utilisation.

Le segment des traitements par cathéter devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à son caractère mini-invasif et à des temps de récupération plus courts. Le drainage par cathéter est de plus en plus privilégié pour les hématomes sous-duraux chroniques en raison de la réduction des complications et de la durée d'hospitalisation. Les innovations constantes dans la conception des cathéters et les techniques de pose améliorent la sécurité et l'efficacité. La préférence croissante pour les interventions ambulatoires ou en hospitalisation de courte durée contribue également à son adoption rapide. Alors que les établissements de santé privilégient les stratégies de traitement rentables, les interventions par cathéter continuent de gagner du terrain dans le monde entier.

- Par diagnostic

En fonction du diagnostic, le marché est segmenté en tomodensitométrie (TDM), imagerie par résonance magnétique (IRM) et autres examens. Le segment de la TDM détenait la plus grande part de marché en 2025, grâce à sa large disponibilité, sa rapidité d'acquisition d'images et sa haute sensibilité dans la détection des hémorragies aiguës. La TDM demeure l'examen de première intention aux urgences, permettant une évaluation rapide de la taille de l'hématome et du déplacement de la ligne médiane. Son rapport coût-efficacité par rapport à l'IRM contribue à sa position dominante sur les marchés développés et émergents. Les progrès technologiques réalisés en matière de TDM multi-coupes ont permis d'améliorer la précision et de réduire l'exposition aux radiations. L'installation croissante de scanners TDM dans les services de traumatologie et d'urgences renforce le leadership du segment.

Le segment de l'IRM devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à sa résolution d'image supérieure et à sa capacité à détecter les hématomes subtils ou chroniques. L'IRM est particulièrement précieuse pour identifier les cas de densité mixte ou récidivants, pour lesquels la tomodensitométrie (TDM) peut être moins concluante. La préférence croissante pour l'imagerie avancée dans l'évaluation et la recherche neurologiques favorise également son adoption. Le développement des infrastructures d'IRM dans les économies émergentes améliore l'accessibilité. Sa capacité à différencier les présentations aiguës, subaiguës et chroniques contribue à une prise de décision clinique précise.

- Par dosage

En fonction du dosage, le marché est segmenté en comprimés, injections et autres. Le segment des injections dominait le marché en 2025, principalement en raison du besoin d'une administration rapide des médicaments dans les services d'urgence et de soins intensifs. Les injections sont largement utilisées pour les anticonvulsivants, les diurétiques, les corticostéroïdes et les traitements de soutien d'urgence. Ce segment bénéficie de sa rapidité d'action et de son adéquation à l'administration hospitalière sous surveillance médicale. L'augmentation des taux d'hospitalisation pour traumatismes crâniens contribue significativement à sa domination. La disponibilité de multiples formulations injectables renforce encore sa position sur le marché.

Le segment des comprimés devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par son utilisation croissante dans la prise en charge des maladies chroniques, la réadaptation et le contrôle des symptômes à long terme. Les comprimés sont largement utilisés en ambulatoire pour les anticonvulsivants et les traitements de soutien. Leur rapport coût-efficacité, leur facilité d'administration et l'excellente observance thérapeutique des patients contribuent à cette croissance. La sensibilisation accrue et le diagnostic précoce des hématomes sous-duraux chroniques entraînent un recours plus fréquent aux médicaments. La disponibilité croissante de formulations orales génériques stimule davantage leur adoption.

- Par voie d'administration

Selon la voie d'administration, le marché est segmenté en voie orale, intraveineuse et autres. Le segment intraveineux dominait le marché en 2025, grâce à son rôle essentiel dans les traitements aigus et d'urgence où une action rapide du médicament est cruciale. L'administration intraveineuse est la norme pour les diurétiques, les anticonvulsivants et les corticostéroïdes en milieu hospitalier. Sa précision et sa biodisponibilité immédiate la rendent indispensable dans la prise en charge de l'hypertension intracrânienne. L'augmentation des taux d'hospitalisation et le développement des unités de soins neurocritiques contribuent également à la vigueur de ce segment. Les progrès technologiques des systèmes de perfusion intraveineuse améliorent la sécurité et la précision.

Le segment des traitements oraux devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par le développement de la prise en charge des cas chroniques et stabilisés en dehors du milieu hospitalier. Les médicaments oraux offrent praticité, accessibilité et une bonne observance thérapeutique chez les patients âgés. Leur utilisation croissante dans la réadaptation post-opératoire et les programmes de thérapie à long terme contribue à une forte expansion du marché. Le développement de formulations orales améliorées, présentant moins d'effets secondaires, favorise l'acceptation par les patients. Le développement du suivi par télémédecine soutient également l'utilisation des traitements oraux.

- Par symptômes

En fonction des symptômes, le marché est segmenté en crises d'épilepsie, changements de comportement, céphalées, nausées, confusion, vertiges, vomissements, léthargie, apathie, faiblesse et autres. Le segment des céphalées dominait le marché en 2025, car il s'agit du symptôme le plus fréquent des hématomes sous-duraux, qu'ils soient aigus ou chroniques. La forte sensibilisation des patients aux céphalées persistantes ou s'aggravant contribue à un diagnostic précoce. Les professionnels de santé s'appuient souvent sur les symptômes de céphalées pour prescrire des examens d'imagerie et des bilans complémentaires. L'augmentation de la prévalence des céphalées chroniques liées à l'âge accroît également le nombre de dépistages. Le recours accru à la prise en charge de la douleur et à la consultation précoce en neurologie soutient la position dominante de ce segment.

Le segment des troubles confusionnels devrait connaître la croissance la plus rapide entre 2026 et 2033, principalement en raison de sa prévalence plus élevée chez les personnes âgées souffrant d'hématome sous-dural chronique. Le déclin cognitif et les changements comportementaux sont de plus en plus reconnus comme des indicateurs précoces, favorisant une évaluation rapide. Avec l'augmentation de la population gériatrique, le nombre de patients présentant des symptômes confusionnels croît significativement. Une meilleure connaissance clinique des changements neurologiques subtils améliore les taux de diagnostic. L'intégration du dépistage cognitif dans les soins primaires contribue également à un diagnostic précoce.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché est segmenté en cliniques, hôpitaux et autres. Le segment hospitalier dominait le marché en 2025, porté par le besoin d'interventions neurochirurgicales spécialisées et de soins d'urgence disponibles 24h/24 et 7j/7. Les hôpitaux demeurent le centre névralgique du diagnostic, de l'imagerie, de l'intervention chirurgicale et du suivi postopératoire. La présence de neurochirurgiens qualifiés et d'unités de soins intensifs de pointe facilite la prise en charge des cas complexes. L'augmentation des admissions pour traumatismes et chutes renforce encore la dépendance aux hôpitaux. Les investissements dans les technologies de neuro-imagerie avancées et de chirurgie mini-invasive confortent la position dominante de ce segment.

Le segment des cliniques devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'augmentation des consultations externes pour le suivi, la réadaptation et la surveillance à long terme. Les cliniques jouent un rôle crucial dans la prise en charge des cas chroniques stables et la prescription de médicaments par voie orale. La disponibilité accrue de neurologues et de spécialistes en réadaptation dans les centres de soins ambulatoires stimule leur utilisation. Des soins rentables et des délais d'attente réduits font des cliniques une option intéressante pour la prise en charge non urgente. L'expansion des centres de neurologie spécialisés dans les marchés émergents renforce les perspectives de croissance.

- Par canal de distribution

Selon le canal de distribution, le marché se divise en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. Le segment des pharmacies hospitalières dominait le marché en 2025, du fait de la forte dépendance aux médicaments sur ordonnance pour les cas aigus et les hospitalisations. Les pharmacies hospitalières gèrent les médicaments d'urgence essentiels, notamment les anticonvulsivants et les corticostéroïdes. Leur étroite intégration aux soins hospitaliers garantit la disponibilité rapide des médicaments et un suivi rigoureux. L'augmentation des interventions chirurgicales nécessitant des médicaments postopératoires stimule davantage la demande. Les progrès en matière d'automatisation des pharmacies hospitalières améliorent leur efficacité opérationnelle.

Le segment des pharmacies en ligne devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par l'essor du numérique et la préférence croissante des patients pour un accès facilité aux médicaments. L'augmentation des cas de maladies chroniques nécessitant des prescriptions au long cours stimule les achats de médicaments en ligne. L'essor des plateformes de pharmacie en ligne proposant la livraison à domicile et des prix compétitifs accélère la croissance du marché. L'amélioration des cadres réglementaires dans de nombreuses régions renforce la confiance des patients et la fiabilité des plateformes. Les patients âgés et leurs aidants privilégient de plus en plus la livraison à domicile pour les traitements de longue durée.

Analyse régionale du marché du traitement des hématomes sous-duraux

- L'Amérique du Nord a dominé le marché du traitement des hématomes sous-duraux avec la plus grande part de revenus (38,7 %) en 2025, grâce à une infrastructure de diagnostic avancée (télécopie et IRM), une grande accessibilité aux soins neurochirurgicaux et une forte présence d'hôpitaux spécialisés. Les États-Unis ont connu une croissance notable des procédures de traitement dans les hôpitaux et les cliniques.

- Dans la région, les patients et les professionnels de santé accordent une grande importance à la rapidité du diagnostic, aux options chirurgicales mini-invasives et à la disponibilité d'unités de soins neurocritiques spécialisées, qui améliorent les résultats cliniques.

- Cette forte adoption est également favorisée par des dépenses de santé élevées, un réseau hospitalier bien établi et une sensibilisation généralisée au dépistage précoce des symptômes neurologiques, faisant de l'Amérique du Nord un marché de premier plan pour le traitement des hématomes sous-duraux aigus et chroniques.

Analyse du marché américain du traitement des hématomes sous-duraux

Le marché américain du traitement des hématomes sous-duraux a généré la plus grande part de revenus en Amérique du Nord en 2025, porté par la forte incidence des traumatismes crâniens et la large disponibilité de services de neurochirurgie de pointe. Les professionnels de santé privilégient de plus en plus le diagnostic rapide, les approches chirurgicales mini-invasives et la surveillance neurologique continue afin d'améliorer le pronostic des patients. La préférence croissante pour une intervention précoce, soutenue par une infrastructure de soins d'urgence performante, favorise également l'adoption de ce traitement. Par ailleurs, le recours accru à l'imagerie par tomodensitométrie (TDM) et par résonance magnétique (IRM), ainsi que l'accès à des unités de soins neurocritiques spécialisées, contribuent significativement à l'expansion du marché américain.

Analyse du marché européen des traitements des hématomes sous-duraux

Le marché européen du traitement des hématomes sous-duraux devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, principalement sous l'effet de recommandations cliniques rigoureuses et du besoin croissant de soins neurologiques de meilleure qualité en milieu hospitalier. L'augmentation de la prévalence des hématomes sous-duraux chroniques liés à l'âge, conjuguée à la demande de diagnostics plus précis, favorise l'adoption de protocoles de traitement modernes. Les systèmes de santé européens s'attachent également à renforcer leurs capacités neurochirurgicales et la réadaptation postopératoire. La région observe une utilisation croissante des outils d'imagerie, des thérapies chirurgicales et des soins multidisciplinaires, les traitements des hématomes sous-duraux étant mis en œuvre aussi bien dans les services d'urgence que dans les établissements de soins de longue durée.

Analyse du marché britannique des traitements des hématomes sous-duraux

Le marché britannique du traitement des hématomes sous-duraux devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période de prévision, portée par une meilleure sensibilisation aux troubles neurologiques et un besoin croissant d'intervention rapide chez les patients traumatisés et les personnes âgées. Par ailleurs, l'importance accrue accordée au dépistage précoce de symptômes tels que la confusion, les céphalées et les changements de comportement incite les hôpitaux et les cliniques à adopter des protocoles diagnostiques améliorés. La solidité du système de santé publique britannique, associée à l'accès à des solutions neurochirurgicales de pointe, devrait continuer à stimuler la croissance du marché.

Analyse du marché allemand du traitement des hématomes sous-duraux

Le marché allemand du traitement des hématomes sous-duraux devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par un environnement de recherche clinique performant et une attention accrue portée aux options de traitement neurologiques innovantes et centrées sur le patient. L'infrastructure de santé avancée de l'Allemagne, associée à une forte utilisation de la tomodensitométrie (TDM) et de l'imagerie par résonance magnétique (IRM) pour le diagnostic précoce, favorise le recours important aux thérapies chirurgicales et non chirurgicales modernes. L'intégration de technologies neurochirurgicales de pointe, conjuguée à une forte priorité accordée à la sécurité, à la précision clinique et aux soins fondés sur des données probantes, répond aux attentes croissantes des patients et stimule la croissance du marché.

Analyse du marché du traitement des hématomes sous-duraux en Asie-Pacifique

Le marché du traitement des hématomes sous-duraux en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide au cours de la période de prévision, portée par l'augmentation des traumatismes, l'urbanisation rapide et la hausse des investissements dans le secteur de la santé dans des pays comme la Chine, le Japon et l'Inde. L'accès croissant à la neuro-imagerie dans la région, conjugué à l'amélioration des infrastructures hospitalières, favorise l'adoption des différentes modalités de traitement des hématomes sous-duraux. Par ailleurs, les initiatives gouvernementales visant à moderniser les services d'urgence et les capacités neurochirurgicales accélèrent l'adoption de ces traitements. À mesure que la région Asie-Pacifique renforce son écosystème de fabrication de dispositifs médicaux, l'accès aux outils de traitement et aux équipements de diagnostic s'étend à une population de patients diversifiée.

Analyse du marché japonais du traitement des hématomes sous-duraux

Le marché japonais du traitement des hématomes sous-duraux est en plein essor, porté par le vieillissement rapide de la population, l'importance accordée à la précision clinique et la forte demande de soins neurologiques de pointe. Le système de santé japonais privilégie le diagnostic précoce et recourt largement à la tomodensitométrie (TDM) et à l'imagerie par résonance magnétique (IRM) pour la détection des hémorragies sous-durales. L'intégration des techniques chirurgicales mini-invasives, conjuguée au développement des services de réadaptation tels que la kinésithérapie et l'orthophonie, stimule la croissance de ce marché. Par ailleurs, l'écosystème médical japonais, à la pointe de la technologie, est un facteur clé de la demande de solutions de traitement efficaces et sûres dans tous les contextes cliniques.

Analyse du marché indien du traitement des hématomes sous-duraux

Le marché indien du traitement des hématomes sous-duraux a généré la plus grande part de revenus en Asie-Pacifique en 2025, grâce à une urbanisation rapide, à l'augmentation des traumatismes routiers et à un accès accru aux services de diagnostic et de neurochirurgie. L'Inde figure parmi les marchés de la santé à la croissance la plus rapide, avec une adoption croissante des traitements dans les hôpitaux, les centres de traumatologie et les cliniques spécialisées. Le renforcement des systèmes de soins d'urgence et la disponibilité croissante d'options de traitement rentables contribuent largement à la croissance du marché. Par ailleurs, une meilleure connaissance des symptômes neurologiques et l'extension de la couverture d'assurance maladie stimulent la demande de traitements dans tout le pays.

Part de marché du traitement des hématomes sous-duraux

Le secteur du traitement des hématomes sous-duraux est principalement dominé par des entreprises bien établies, notamment :

- Medtronic (Irlande)

- Stryker (États-Unis)

- Integra LifeSciences Corporation (États-Unis)

- B. Braun SE (Allemagne)

- Terumo Corporation (Japon)

- Smith & Nephew (Royaume-Uni)

- Boston Scientific Corporation (États-Unis)

- Penumbra, Inc. (États-Unis)

- KARL STORZ SE & Co. KG (Allemagne)

- Olympus Corporation (Japon)

- Richard Wolf GmbH (Allemagne)

- GE Healthcare (États-Unis)

- Zimmer Biomet. (États-Unis)

- Brainlab AG (Allemagne)

- Abbott (États-Unis)

- MicroVention, Inc. (États-Unis)

- NICO Corporation (États-Unis)

- Groupe KLS Martin (Allemagne)

- Elekta AB (Suède)

- Synaptive Medical Inc. (Canada)

Quels sont les développements récents sur le marché mondial du traitement des hématomes sous-duraux ?

- En juillet 2025, des données de suivi en vie réelle concernant le système Borvo EVAC ont été publiées : dans cinq centres médicaux prenant en charge 25 patients atteints d’hématome sous-dural chronique (embolisation de l’artère méningée moyenne et drainage EVAC), le système a démontré un taux de réussite de 100 % dans cette cohorte initiale. Les médecins impliqués ont indiqué que cette combinaison pourrait révolutionner le traitement des hématomes sous-duraux, notamment pour les cas chroniques nécessitant à la fois une embolisation et un drainage, et Borvo a annoncé son intention d’étendre sa distribution commerciale.

- En février 2025, Arsenal Medical a annoncé avoir finalisé le recrutement de la première cohorte (10 patients) de son étude EMBO-02 évaluant NeoCast, un agent embolique liquide de nouvelle génération, non adhésif et sans solvant, pour l'embolisation de l'artère méningée moyenne (AMM) dans les hématomes sous-duraux chroniques (HSDC). La société a précisé que NeoCast est conçu pour une pénétration distale profonde, dans le but d'améliorer l'efficacité et la sécurité de l'embolisation.

- En novembre 2024, Balt, Inc. a publié les résultats de l'essai STEM dans le New England Journal of Medicine, démontrant que l'embolisation de l'artère méningée moyenne (AMM) réduisait significativement les échecs de traitement chez les patients atteints d'hématome sous-dural chronique symptomatique, comparativement au traitement standard seul, sans augmenter le risque d'AVC invalidant ou de décès. Il s'agit du premier essai IDE prospectif randomisé validant l'embolisation de l'AMM pour le traitement de l'hématome sous-dural chronique symptomatique.

- En novembre 2024, l'étude multicentrique EMBOLISE, menée par Weill Cornell Medicine et l'Université de Buffalo, a démontré que l'association de la chirurgie à l'embolisation de l'artère méningée moyenne (AMM) réduisait le risque de récidive ou de progression de l'hématome nécessitant une réintervention à environ 4 %, contre environ 11 % pour la chirurgie seule. Les auteurs ont préconisé l'intégration de l'embolisation de l'AMM dans la prise en charge standard des hématomes sous-duraux chroniques, notamment compte tenu des risques liés au vieillissement de la population.

- En octobre 2024, Borvo Medical a annoncé l'obtention de l'autorisation 510(k) de la FDA américaine pour son système Borvo EVAC, un dispositif mini-invasif de pointe destiné au drainage des hématomes sous-duraux. Conçu comme une alternative moderne aux anciens outils de drainage, le système EVAC utilise des matériaux améliorés et une conception ergonomique pour une sécurité et une compatibilité avec l'imagerie accrues. Borvo a présenté ce système comme une réponse aux besoins croissants de drainage des hématomes sous-duraux, liés aux traumatismes crâniens et au vieillissement de la population, et a anticipé sa commercialisation.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.