Global Substitute Natural Gas Market

Taille du marché en milliards USD

TCAC :

%

USD

1,210.49 Billion

USD

2,223.98 Billion

2024

2032

USD

1,210.49 Billion

USD

2,223.98 Billion

2024

2032

| 2025 –2032 | |

| USD 1,210.49 Billion | |

| USD 2,223.98 Billion | |

| % | |

|

Segmentation du marché mondial des substituts de gaz naturel, par source (charbon, pétrole, biomasse, déchets solides et autres), application (transport, énergie, chauffage résidentiel, industrie et autres) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché mondial du gaz naturel de substitution

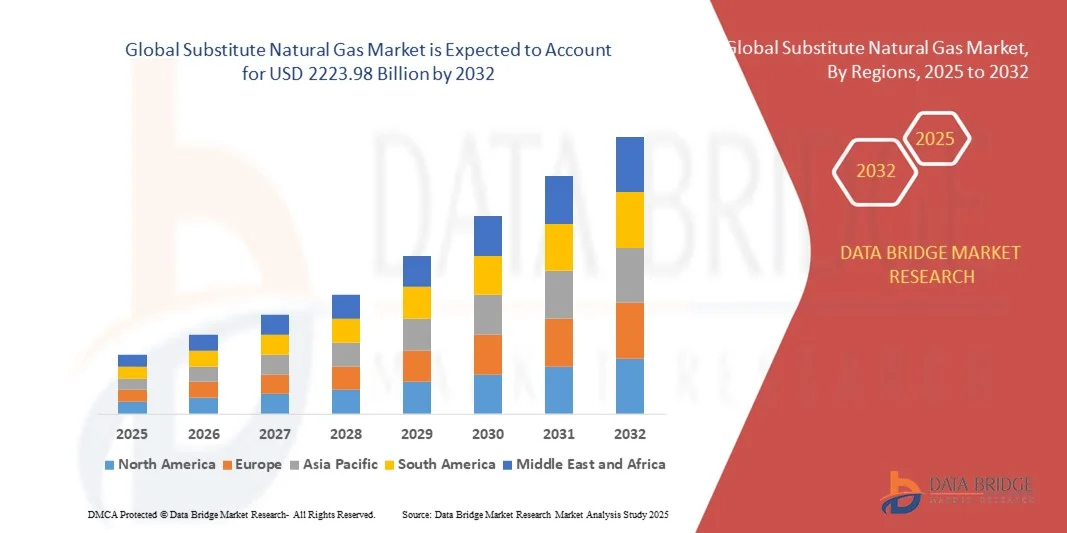

- La taille du marché mondial du gaz naturel de substitution (GNS) était évaluée à 1 210,49 milliards de dollars américains en 2024 et devrait atteindre 2 223,98 milliards de dollars américains d’ici 2032 , avec un taux de croissance annuel composé (TCAC) de 7,90 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par l'augmentation de la demande énergétique mondiale, la volatilité des prix du gaz naturel et le besoin d'alternatives énergétiques plus propres pour réduire les émissions de gaz à effet de serre dans les secteurs industriels et de la production d'électricité.

- De plus, des politiques gouvernementales favorables, des investissements croissants dans les technologies des énergies renouvelables et du gaz de synthèse, ainsi que la transition vers la diversification énergétique stimulent l'adoption et l'expansion du marché du GNS à l'échelle mondiale.

Analyse du marché mondial du gaz naturel de substitution

- Le marché mondial du gaz naturel de substitution (GNS) gagne du terrain en tant qu'alternative fiable et plus propre au gaz naturel conventionnel, jouant un rôle crucial dans la diversification énergétique et les stratégies de réduction des émissions, notamment dans les régions cherchant à réduire leur dépendance aux combustibles fossiles et à renforcer leur sécurité énergétique.

- La demande croissante de gaz naturel de synthèse est principalement due au renforcement des réglementations environnementales, à la consommation énergétique croissante, à la volatilité des prix du gaz naturel et à la volonté de décarboner les secteurs industriel, résidentiel et des transports.

- La région Asie-Pacifique a dominé le marché mondial du SNG avec la plus grande part de revenus (38,5 %) en 2024, grâce aux fortes initiatives gouvernementales en Chine et en Inde visant à réduire l'utilisation du charbon, à développer l'intégration des énergies renouvelables et à investir dans les infrastructures de gaz synthétique pour répondre aux besoins énergétiques urbains croissants.

- L’Amérique du Nord devrait connaître une croissance importante du marché du SNG au cours de la période de prévision en raison des progrès réalisés dans les technologies de gazéification, des réseaux de pipelines robustes et de l’augmentation des investissements dans la production de gaz naturel renouvelable (GNR), notamment aux États-Unis et au Canada.

- Le segment du charbon a dominé le marché avec la plus grande part de revenus (46,5 %) en 2024, principalement grâce à l'abondance des réserves de charbon et aux technologies de gazéification du charbon bien établies, notamment dans des pays comme la Chine et l'Inde.

Portée du rapport et segmentation du marché mondial du gaz naturel de substitution

|

Attributs |

Aperçus clés du marché du gaz naturel de substitution |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché mondial du gaz naturel de substitution

Les progrès technologiques au service de l'efficacité et de la durabilité

- L'intégration de technologies de pointe telles que l'intelligence artificielle (IA), le captage et le stockage du carbone (CSC) et les énergies renouvelables dans les procédés de production de gaz naturel de synthèse (GNS) constitue une tendance majeure et croissante sur le marché mondial de ce dernier. Cette convergence améliore l'efficacité des procédés, réduit les émissions et renforce la viabilité économique globale des solutions de gaz de synthèse dans tous les secteurs industriels.

- Par exemple, des systèmes de surveillance et de contrôle pilotés par l'IA sont mis en œuvre dans les unités de gazéification et de méthanisation afin d'optimiser les conditions de réaction, d'anticiper les besoins de maintenance et de réduire la consommation d'énergie. Des entreprises comme Siemens Energy déploient la technologie du jumeau numérique dans les usines de gaz naturel synthétique pour simuler les opérations en temps réel et améliorer la prise de décision.

- L'intégration du captage du carbone joue un rôle essentiel pour faire du gaz naturel synthétique une alternative bas carbone au gaz naturel conventionnel. Les technologies développées par des entreprises comme Shell et TotalEnergies permettent de capter et de stocker les émissions de CO₂ générées lors de la gazéification du charbon ou de la biomasse, réduisant ainsi considérablement l'impact environnemental des installations de production de gaz naturel synthétique.

- Par ailleurs, l'utilisation d'électricité renouvelable (solaire ou éolienne, par exemple) pour alimenter l'électrolyse et produire de l'hydrogène vert redéfinit la chaîne de valeur du gaz naturel synthétique. Cet hydrogène est ensuite combiné au CO₂ capturé pour synthétiser du méthane, formant ainsi un carburant neutre en carbone, voire à bilan carbone négatif. Cette méthode gagne du terrain dans les régions disposant d'un fort potentiel en énergies renouvelables et d'objectifs climatiques ambitieux, comme l'Europe et certaines parties de l'Amérique du Nord.

- Cette évolution technologique permet également la mise en place d'unités de production de gaz naturel synthétique (GNS) décentralisées et modulaires, rendant ainsi possible la production locale de gaz propre dans les zones industrielles, les centres urbains et même les régions isolées. Cette flexibilité séduit les entreprises de services publics et les gouvernements qui souhaitent décarboner leurs réseaux de gaz et réduire leur dépendance aux énergies fossiles importées.

- L'intégration croissante de l'IA, du captage et du stockage du CO2 (CSC) et de l'hydrogène renouvelable dans l'écosystème de production de gaz naturel synthétique (GNS) témoigne d'une évolution plus large vers des systèmes énergétiques plus propres, plus intelligents et plus résilients. Face au durcissement des politiques climatiques et à l'accroissement des préoccupations liées à la sécurité énergétique, ces innovations devraient jouer un rôle central dans l'avenir du marché mondial du GNS.

Dynamique du marché mondial des substituts de gaz naturel

Conducteur

Besoin croissant dû à la sécurité énergétique et aux réglementations environnementales

- L’importance croissante accordée à la sécurité énergétique et à l’atténuation du changement climatique à l’échelle mondiale est un facteur important de la demande croissante de gaz naturel de substitution (GNS), en particulier dans les pays qui cherchent à diversifier leurs sources d’énergie et à réduire leur dépendance aux combustibles fossiles conventionnels.

- Par exemple, en mars 2024, TotalEnergies SE a annoncé l'augmentation de sa capacité de production de gaz naturel synthétique (GNS) grâce à une nouvelle usine de valorisation de la biomasse en France, s'inscrivant dans sa stratégie visant à fournir une énergie plus propre et d'origine nationale tout en respectant les objectifs de décarbonation de l'UE. Ces développements stratégiques soulignent le rôle croissant du GNS dans les bouquets énergétiques nationaux.

- Le gaz naturel synthétique (GNS) offre une alternative fiable et plus propre au gaz naturel, ce qui le rend intéressant pour les pays disposant de réserves limitées de gaz naturel mais de matières premières abondantes comme le charbon, la biomasse ou les déchets. Les gouvernements d'Asie et d'Europe soutiennent de plus en plus les infrastructures de GNS dans le cadre de leurs plans de transition énergétique à long terme.

- De plus, face au durcissement des normes d'émissions imposées aux industries et aux services publics, le gaz naturel de synthèse (GNS), notamment lorsqu'il est produit à partir d'hydrogène renouvelable et grâce à la capture du carbone, représente une solution intéressante pour maintenir la consommation de gaz tout en réduisant significativement l'intensité carbone. Ceci est particulièrement pertinent pour la production d'électricité, le chauffage urbain et les applications industrielles lourdes.

- La demande croissante est également alimentée par la polyvalence du gaz naturel de synthèse (GNS) au sein des infrastructures gazières existantes. Sa compatibilité chimique avec le gaz naturel permet son injection directe dans les gazoducs, ce qui permet aux pays de décarboner leur économie sans avoir à moderniser leurs systèmes existants. Le GNS constitue ainsi une solution de transition efficace pour atteindre les objectifs de neutralité carbone tout en garantissant la fiabilité de l'approvisionnement énergétique.

Retenue/Défi

Coûts de production élevés et viabilité économique limitée sans soutien politique

- Les coûts d'investissement et d'exploitation élevés liés à la production de gaz naturel de substitution (GNS) constituent un obstacle majeur à son adoption généralisée, notamment dans les régions dépourvues d'incitations politiques ou de subventions importantes. Les procédés complexes mis en œuvre, tels que la gazéification, la méthanisation et la capture du carbone, nécessitent des infrastructures de pointe et une consommation énergétique considérable, ce qui peut engendrer des coûts supérieurs à ceux du gaz naturel conventionnel.

- Par exemple, les grandes centrales de conversion du charbon en gaz naturel synthétique, comme celles de Chine, ont fait l'objet d'un examen minutieux en raison de leur coût élevé par unité d'énergie et des préoccupations environnementales qu'elles engendrent, notamment en l'absence de mécanismes de tarification du carbone ou de systèmes d'échange de quotas d'émission pour compenser ces impacts.

- La viabilité économique du gaz naturel de synthèse (GNS) dépend fortement de la disponibilité et du coût des matières premières. Si le charbon et la biomasse sont largement utilisés, leur extraction, leur transport et leur préparation peuvent engendrer des difficultés logistiques et des coûts supplémentaires. De plus, la production de GNS vert à partir d'hydrogène renouvelable et de CO₂ capturé n'en est qu'à ses débuts et demeure plus onéreuse que les alternatives issues des énergies fossiles.

- De plus, l'absence de normalisation mondiale, le sous-développement des infrastructures d'injection de gaz renouvelable et les incertitudes entourant les projections de la demande à long terme freinent la confiance des investisseurs. Par conséquent, de nombreux acteurs du secteur privé hésitent à financer des projets de gaz naturel de synthèse sans un soutien gouvernemental clair ni des accords d'achat garantis.

- Bien que les progrès technologiques et les économies d'échelle améliorent progressivement la compétitivité des coûts, le marché du gaz naturel de synthèse (GNS) nécessitera un soutien politique constant – notamment des incitations fiscales, des obligations en matière de gaz renouvelable et des financements pour la recherche et le développement – afin de surmonter les obstacles économiques et d'accroître la production. Les partenariats stratégiques et la collaboration public-privé seront également essentiels pour garantir la viabilité à long terme et accélérer l'adoption du GNS dans les secteurs industriels et énergétiques.

Étendue du marché mondial du gaz naturel de substitution

Le marché est segmenté en fonction de la source, de l'application et de la technologie.

- Par source

Selon la source, le marché mondial du gaz naturel de substitution (GNS) se divise en quatre segments : charbon, biomasse, déchets et autres. Le segment du charbon a dominé le marché en 2024, représentant 46,5 % des revenus, principalement grâce à l’abondance des réserves et à la maîtrise des technologies de gazéification, notamment en Chine et en Inde. Le GNS à base de charbon demeure une solution rentable pour les régions soucieuses de leur sécurité énergétique et pour les applications industrielles.

Le secteur de la biomasse devrait connaître le taux de croissance annuel composé le plus rapide, à 22,3 %, entre 2025 et 2032, sous l'impulsion de préoccupations environnementales croissantes, des incitations gouvernementales en faveur des énergies renouvelables et de l'augmentation des investissements dans les technologies de production de gaz durable. La biomasse offre une alternative neutre en carbone, valorisant les résidus agricoles et forestiers, et gagne du terrain en Europe et en Amérique du Nord dans le cadre de la transition énergétique mondiale.

- Sur demande

Selon l'application, le marché du gaz naturel de substitution (GNS) se segmente en résidentiel, commercial, industriel et transport. Le segment industriel détenait la plus grande part de marché (39,8 %) en 2024, porté par la demande d'alternatives plus propres aux combustibles fossiles dans les secteurs de la fabrication, de la chimie et de la production d'électricité, où le gaz naturel est utilisé comme matière première ou source d'énergie principale. Le GNS constitue une source d'énergie fiable et à faible émission de carbone, permettant de respecter les réglementations strictes en matière d'émissions.

Le secteur des transports devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit 24,1 %, entre 2025 et 2032, grâce à l'adoption croissante des véhicules au gaz naturel comprimé (GNC) et à la recherche de carburants plus propres par les flottes de transport en commun. Les politiques de décarbonation des transports et les investissements dans les infrastructures de ravitaillement contribuent également à la croissance de ce secteur.

Analyse régionale du marché mondial du gaz naturel de substitution

- La région Asie-Pacifique a dominé le marché mondial du gaz naturel de substitution avec la plus grande part de revenus (38,5 %) en 2024, grâce à de fortes initiatives gouvernementales promouvant les énergies propres et les efforts de décarbonation dans de multiples secteurs.

- L'abondance des matières premières disponibles dans la région, ses infrastructures technologiques avancées et les investissements importants dans les projets d'énergies renouvelables favorisent l'adoption rapide du gaz naturel de substitution, notamment dans les applications industrielles et de transport.

- De plus, la multiplication des réglementations et politiques environnementales encourageant l’utilisation de carburants à faible teneur en carbone, combinée à une demande croissante de sécurité et de diversification énergétiques, a fait de l’Amérique du Nord un marché clé pour les solutions de gaz naturel synthétique dans les secteurs commercial et résidentiel .

Analyse du marché américain du gaz naturel de substitution

Le marché américain du gaz naturel de substitution (GNS) a représenté la plus grande part de revenus en 2024, soit 42 %, grâce à des politiques fédérales et étatiques ambitieuses visant à réduire les émissions de carbone et à promouvoir les énergies propres. L'augmentation des investissements dans les technologies de gazéification et de méthanisation, conjuguée à un réseau de gazoducs performant, soutient la demande croissante des secteurs industriel, résidentiel et des transports. Les États-Unis bénéficient également d'abondantes ressources en matières premières, telles que le charbon et la biomasse, ce qui facilite la diversification des procédés de production de GNS. Par ailleurs, l'adoption croissante du gaz naturel renouvelable (GNR) et des projets de conversion d'électricité en gaz, associée à une priorité accrue accordée à la sécurité et à la diversification énergétiques, contribue également à l'expansion du marché.

Aperçu du marché européen du gaz naturel de substitution

Le marché européen du gaz naturel de substitution devrait connaître une croissance annuelle composée (TCAC) substantielle au cours de la période de prévision, principalement sous l'effet de réglementations environnementales strictes, d'objectifs de neutralité carbone et d'investissements croissants dans les projets de gaz vert. La priorité accordée à la décarbonation des processus industriels et au développement de l'utilisation du biométhane soutient la croissance du marché. Des pays comme l'Allemagne et les Pays-Bas sont à la pointe du développement des technologies de méthanisation et de l'intégration du gaz naturel de substitution aux réseaux de gaz existants. L'adoption croissante des énergies renouvelables et les initiatives d'injection d'hydrogène contribuent également à la croissance du marché du gaz naturel de substitution en Europe, pour les applications résidentielles, commerciales et de transport.

Analyse du marché allemand du gaz naturel de substitution

Le marché allemand du gaz naturel de synthèse devrait connaître une croissance annuelle composée significative, portée par l'engagement fort du pays en faveur de la transition énergétique (Energiewende) et par des objectifs ambitieux de réduction des émissions de gaz à effet de serre. Le développement de projets innovants de gazéification et de méthanation, associé à une infrastructure robuste en hydrogène renouvelable, positionne l'Allemagne comme un leader de la production de méthane de synthèse. Les secteurs industriels, notamment la chimie et la production manufacturière, ainsi que le chauffage résidentiel et les transports, sont de grands consommateurs de gaz naturel de synthèse. Le soutien gouvernemental, sous forme de subventions et d'aides à la recherche, accélère la commercialisation des technologies de gaz naturel de synthèse.

Analyse du marché du gaz naturel de substitution en Asie-Pacifique

Le marché du gaz naturel de substitution (GNS) en Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 25,4 %, entre 2025 et 2032. Cette croissance est portée par l'urbanisation rapide, l'industrialisation et la demande énergétique croissante dans des pays comme la Chine, l'Inde, le Japon et la Corée du Sud. Les abondantes réserves de charbon et les ressources croissantes en biomasse de la région offrent une grande variété de matières premières pour la production de GNS. Les initiatives gouvernementales en faveur de carburants plus propres, de la diversification énergétique et de la réduction de la pollution atmosphérique favorisent l'adoption du GNS pour la production d'électricité, les applications industrielles et les transports. Par ailleurs, les progrès technologiques et l'augmentation des investissements des acteurs nationaux et internationaux contribuent à l'expansion de ce marché.

Analyse du marché chinois du gaz naturel de substitution

La Chine a dominé le marché du gaz naturel de substitution en Asie-Pacifique en 2024, avec une part de marché de 45 %, grâce à ses vastes réserves de charbon, à une priorité accrue accordée à la sécurité énergétique et à des politiques ambitieuses visant à réduire la consommation de charbon au profit d'alternatives plus propres. Son engagement en faveur de la neutralité carbone d'ici 2060 a accéléré les investissements dans la gazéification du charbon et les projets de biométhane. L'urbanisation et la croissance industrielle stimulent la demande de gaz naturel de substitution dans divers secteurs, notamment le chauffage résidentiel, les procédés industriels et les transports. Le soutien gouvernemental à l'innovation, conjugué à de solides capacités de production nationales, devrait soutenir la croissance du marché.

Aperçu du marché japonais du gaz naturel de substitution

Le marché japonais du gaz naturel de substitution (GNS) prend de l'ampleur en raison de la dépendance du pays aux importations d'énergie et de son engagement fort en faveur de l'intégration des énergies renouvelables et de la sécurité énergétique. Ce marché est soutenu par des investissements croissants dans la technologie de méthanisation par conversion d'électricité en gaz (power-to-gas), qui vise à produire du méthane de synthèse à partir du surplus d'électricité renouvelable et du CO₂ capturé. Les secteurs résidentiel et industriel adoptent progressivement le GNS comme combustible alternatif plus propre. Par ailleurs, le vieillissement de la population et la modernisation des infrastructures urbaines au Japon stimulent la demande en sources d'énergie fiables et durables, renforçant ainsi le potentiel de croissance de ce marché.

Part de marché mondiale du gaz naturel de substitution

Le secteur du gaz naturel de substitution est principalement dominé par des entreprises bien établies, notamment :

- Air Liquide (France)

- Air Products and Chemicals, Inc. (États-Unis)

- BASF SE (Allemagne)

- BP plc (Royaume-Uni)

- Chevron Corporation (États-Unis)

- Société nationale chinoise du pétrole (CNPC) (Chine)

- ConocoPhillips (États-Unis)

- ExxonMobil Corporation (États-Unis)

- Gazprom (Russie)

- Linde plc (Irlande)

- Royal Dutch Shell plc (Pays-Bas/Royaume-Uni)

- Sasol Limited (Afrique du Sud)

- Siemens AG (Allemagne)

- Sinopec Limited (Chine)

- Compagnie du Sud (États-Unis)

- Synthesis Energy Systems, Inc. (États-Unis)

- TotalEnergies SE (France)

- U-Gas (États-Unis)

- Uniper SE (Allemagne)

- Yara International ASA (Norvège)

Quels sont les développements récents sur le marché mondial du gaz naturel de substitution ?

- En avril 2023, Air Liquide, leader mondial des gaz industriels et des solutions énergétiques, a annoncé un projet stratégique en Afrique du Sud visant à accroître sa capacité de production de gaz naturel de substitution. Cette initiative a pour objectif d'accompagner la transition énergétique de la région vers des solutions plus propres grâce à des technologies de gazéification et de méthanation avancées. En adaptant ses solutions aux ressources disponibles et aux besoins énergétiques locaux, Air Liquide réaffirme son engagement en faveur du développement durable et renforce sa présence sur le marché mondial du gaz naturel de substitution, un marché en pleine expansion.

- En mars 2023, Synthesis Energy Systems, Inc., société américaine spécialisée dans la gazéification du charbon, a lancé un système de production de gaz naturel synthétique amélioré, conçu spécifiquement pour les clients industriels. Ce nouveau système vise à optimiser l'efficacité et à réduire les émissions, permettant ainsi aux industries de se conformer à des réglementations environnementales plus strictes. Cette innovation témoigne de l'engagement de Synthesis Energy à promouvoir des technologies de carburants plus propres, favorisant la décarbonation industrielle et une utilisation durable de l'énergie.

- En mars 2023, Honeywell International Inc. a mené à bien un projet de grande envergure de production de gaz naturel de substitution (GNS) à Bengaluru, en Inde. Ce projet vise à renforcer la sécurité énergétique et à réduire la pollution grâce à la conversion du charbon en GNS. Il utilise des technologies de pointe de gazéification et de méthanation pour fournir un combustible plus propre aux consommateurs urbains et industriels, illustrant ainsi l'expertise de Honeywell en matière de solutions énergétiques innovantes et son rôle dans la promotion d'un développement urbain durable.

- En février 2023, TotalEnergies SE a noué un partenariat stratégique avec un fournisseur régional de biomasse en Europe afin de développer un gaz naturel de substitution renouvelable grâce à des procédés de production de biométhane avancés. Cette collaboration vise à accroître la disponibilité de gaz bas carbone pour les applications résidentielles et commerciales, témoignant ainsi de l'engagement de TotalEnergies à diversifier son portefeuille d'énergies propres et à accélérer la transition mondiale vers des solutions gazières durables.

- En janvier 2023, Shell plc a dévoilé sa nouvelle plateforme technologique de gazéification lors d'une conférence internationale sur l'énergie. Cette plateforme, qui intègre des sources d'énergie renouvelables et des technologies de captage du carbone, permet la production d'un gaz naturel de substitution neutre en carbone. L'innovation de Shell représente une avancée majeure vers la décarbonation de la chaîne d'approvisionnement en gaz et contribue à la réalisation des objectifs climatiques mondiaux.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DU GAZ NATUREL DE SUBSTITUTION

1.4 DEVISES ET TARIFICATION

1.5 LIMITATION

1,6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 DÉTERMINATION DE LA TAILLE DU MARCHÉ MONDIAL DU GAZ NATUREL DE SUBSTITUTION

2.3 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.4 MARCHÉS COUVERTS

2.5 PORTÉE GÉOGRAPHIQUE

2,6 ANS ONT ÉTÉ PRIS EN COMPTE POUR L'ÉTUDE

2.7 MÉTHODOLOGIE DE RECHERCHE

2.8 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.9 MODÉLISATION MULTIVARIÉE

2.1 ENTRETIENS PRIMAIRES AVEC LES PRINCIPAUX LEADERS D'OPINION

2.11 Grille de position de marché DBMR

2.12 GRILLE DE COUVERTURE DES APPLICATIONS DE MARCHÉ

2.13 MATRICE DES DÉFIS DU MARCHÉ DBMR

2.14 DONNÉES D'IMPORTATION ET D'EXPORTATION

2.15 SOURCES SECONDAIRES

2.16 MARCHÉ MONDIAL DU GAZ NATUREL DE SUBSTITUTION : APERÇU DE LA RECHERCHE

2.17 HYPOTHÈSES

3. APERÇU DU MARCHÉ

3.1 CONDUCTEURS

3.2 MESURES DE RETENUE

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ

5 APERÇUS PREMIUM

5.1 ANALYSE DE LA PRODUCTION ET DE LA CONSOMMATION

5.2 COUVERTURE DE LA PRODUCTION DE MATIÈRES PREMIÈRES

5.3 CHAMP D'APPLICATION RÉGLEMENTAIRE

6 SCÉNARIO DE CHANGEMENT CLIMATIQUE

6.1 PRÉOCCUPATIONS ENVIRONNEMENTALES

6.2 RÉPONSE DE L'INDUSTRIE

6.3 RÔLE DU GOUVERNEMENT

6.4 RECOMMANDATIONS DES ANALYSTES

7. IMPACT DE LA PANDÉMIE DE COVID-19 SUR LE MARCHÉ MONDIAL DU GAZ NATUREL DE SUBSTITUTION

7.1 ANALYSE DE L'IMPACT DE LA COVID-19 SUR LE MARCHÉ

7.2 CONSÉQUENCES DE LA COVID-19 ET INITIATIVE GOUVERNEMENTALE POUR STIMULER LE MARCHÉ

7.3 DÉCISIONS STRATÉGIQUES POUR LES FABRICANTS APRÈS LA COVID-19 POUR GAGNER DES PARTS DE MARCHÉ CONCURRENTIELLES

7.4 IMPACT SUR LES PRIX

7.5 IMPACT SUR LA DEMANDE

7.6 IMPACT SUR LA CHAÎNE D'APPROVISIONNEMENT

7.7 CONCLUSION

8. MARCHÉ MONDIAL DU GAZ NATUREL DE SUBSTITUTION, PAR SOURCE

8.1 APERÇU

8.2 CHARBON

8.3 COKE DE PÉTROLE

8.4 BIOMASSE

8.5 DÉCHETS SOLIDES

8.6 SCHISTE PÉTROLIER/GAZ

8.7 BIOCARBURANTS

8.8 AUTRES

9 MARCHÉ MONDIAL DU GAZ NATUREL DE SUBSTITUTION, PAR PROCÉDÉ

9.1 APERÇU

9.2 PROCESSUS DE FERMENTATION

9.3 CLIMATISATION AU GAZ

10 MARCHÉ MONDIAL DU GAZ NATUREL DE SUBSTITUTION, PAR DEMANDE

10.1 APERÇU

10.2 TRANSPORT

10.2.1 AUTOMOBILE

10.2.1.1. VOITURES PARTICULIÈRES

10.2.1.2. VÉHICULES À DEUX/TROIS ROUES

10.2.1.3. VÉHICULES COMMERCIAUX

10.2.2 RAIL

10.2.3 AVIATION

10.2.4 AGRICOLE

10.2.5 MARINE

10.2.6 AUTRES

10.3 ÉNERGIE

10.4 PRODUCTION D'ÉLECTRICITÉ

10.5 CHAUFFAGE RÉSIDENTIEL

10.6 INDUSTRIEL

10,7 AUTRES

11 MARCHÉ MONDIAL DU GAZ NATUREL DE SUBSTITUTION, PAR GÉOGRAPHIE

11.1 MARCHÉ MONDIAL DU GAZ NATUREL DE SUBSTITUTION (TOUTE LA SEGMENTATION PRÉSENTÉE CI-DESSUS EST REPRÉSENTÉE DANS CE CHAPITRE PAR PAYS)

11.2 AMÉRIQUE DU NORD

11.2.1 États-Unis

11.2.2 CANADA

11.2.3 MEXIQUE

11.3 EUROPE

11.3.1 ALLEMAGNE

11.3.2 Royaume-Uni

11.3.3 ITALIE

11.3.4 FRANCE

11.3.5 ESPAGNE

11.3.6 RUSSIE

11.3.7 SUISSE

11.3.8 TURQUIE

11.3.9 BELGIQUE

11.3.10 PAYS-BAS

11.3.11 RESTE DE L'EUROPE

11.4 ASIE-PACIFIQUE

11.4.1 JAPON

11.4.2 CHINE

11.4.3 CORÉE DU SUD

11.4.4 INDE

11.4.5 SINGAPOUR

11.4.6 THAÏLANDE

11.4.7 INDONÉSIE

11.4.8 MALAISIE

11.4.9 PHILIPPINES

11.4.10 AUSTRALIE ET NOUVELLE-ZÉLANDE

11.4.11 RESTE DE L'ASIE-PACIFIQUE

11,5 AMÉRIQUE DU SUD

11.5.1 BRÉSIL

11.5.2 ARGENTINE

11.5.3 RESTE DE L'AMÉRIQUE DU SUD

11.6 MOYEN-ORIENT ET AFRIQUE

11.6.1 AFRIQUE DU SUD

11.6.2 ÉGYPTE

11.6.3 ARABIE SAOUDITE

11.6.4 ÉMIRATS ARABES UNIS

11.6.5 ISRAËL

11.6.6 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

12 MARCHÉ MONDIAL DU GAZ NATUREL DE SUBSTITUTION, PAYSAGE DES ENTREPRISES

12.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MONDIALE

12.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : AMÉRIQUE DU NORD

12.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : EUROPE

12.4 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : ASIE-PACIFIQUE

12.5 FUSIONS ET ACQUISITIONS

12.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

12.7 EXTENSIONS

12.8 PARTENARIATS ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

13 ANALYSE SWOT ET ANALYSE D'ÉTUDE DE MARCHÉ DATA BRIDGE

14 MARCHÉ MONDIAL DU GAZ NATUREL DE SUBSTITUTION - PROFILS D'ENTREPRISES

14.1 TRANSTECH ENERGY, LLC

14.1.1 APERÇU DE L'ENTREPRISE

14.1.2 ANALYSE DES REVENUS

14.1.3 PORTEFEUILLE DE PRODUITS

14.1.4 MISES À JOUR RÉCENTES

14.2 COMPAGNIE NATIONALE DE GAZ

14.2.1 APERÇU DE L'ENTREPRISE

14.2.2 ANALYSE DES REVENUS

14.2.3 PORTEFEUILLE DE PRODUITS

14.2.4 MISES À JOUR RÉCENTES

14.3 DAKOTA GASIFICATION COMPANY

14.3.1 APERÇU DE L'ENTREPRISE

14.3.2 ANALYSE DES REVENUS

14.3.3 PORTEFEUILLE DE PRODUITS

14.3.4 MISES À JOUR RÉCENTES

14.4 INDRAPRASTHA GAS LIMITÉE

14.4.1 APERÇU DE L'ENTREPRISE

14.4.2 ANALYSE DES REVENUS

14.4.3 PORTEFEUILLE DE PRODUITS

14.4.4 MISES À JOUR RÉCENTES

14,5 EXXON MOBIL CORPORATION

14.5.1 APERÇU DE L'ENTREPRISE

14.5.2 ANALYSE DES REVENUS

14.5.3 PORTEFEUILLE DE PRODUITS

14.5.4 MISES À JOUR RÉCENTES

14.6 ENI SPA

14.6.1 APERÇU DE L'ENTREPRISE

14.6.2 ANALYSE DES REVENUS

14.6.3 PORTEFEUILLE DE PRODUITS

14.6.4 MISES À JOUR RÉCENTES

14.7 AIR LIQUIDE

14.7.1 APERÇU DE L'ENTREPRISE

14.7.2 ANALYSE DES REVENUS

14.7.3 PORTEFEUILLE DE PRODUITS

14.7.4 MISES À JOUR RÉCENTES

14.8 SOLUTIONS ÉNERGÉTIQUES POUR L'HOMME

14.8.1 APERÇU DE L'ENTREPRISE

14.8.2 ANALYSE DES REVENUS

14.8.3 PORTEFEUILLE DE PRODUITS

14.8.4 MISES À JOUR RÉCENTES

14,9 HAWAÏ GAZ

14.9.1 APERÇU DE L'ENTREPRISE

14.9.2 ANALYSE DES REVENUS

14.9.3 PORTEFEUILLE DE PRODUITS

14.9.4 MISES À JOUR RÉCENTES

14.1 BASF SE

14.10.1 APERÇU DE L'ENTREPRISE

14.10.2 ANALYSE DES REVENUS

14.10.3 PORTEFEUILLE DE PRODUITS

14.10.4 MISES À JOUR RÉCENTES

14.11 LINDE PLC

14.11.1 APERÇU DE L'ENTREPRISE

14.11.2 ANALYSE DES REVENUS

14.11.3 PORTEFEUILLE DE PRODUITS

14.11.4 MISES À JOUR RÉCENTES

14.12 AIR PRODUCTS INC.

14.12.1 APERÇU DE L'ENTREPRISE

14.12.2 ANALYSE DES REVENUS

14.12.3 PORTEFEUILLE DE PRODUITS

14.12.4 MISES À JOUR RÉCENTES

14.13 ROCKY MOUNTAIN GTL INC.

14.13.1 APERÇU DE L'ENTREPRISE

14.13.2 ANALYSE DES REVENUS

14.13.3 PORTEFEUILLE DE PRODUITS

14.13.4 MISES À JOUR RÉCENTES

14.14 CHEVRON CORPORATION

14.14.1 APERÇU DE L'ENTREPRISE

14.14.2 ANALYSE DES REVENUS

14.14.3 PORTEFEUILLE DE PRODUITS

14.14.4 MISES À JOUR RÉCENTES

REMARQUE : La liste des entreprises présentées n’est pas exhaustive et correspond aux besoins de nos clients précédents. Nous analysons plus de 100 entreprises dans le cadre de nos études ; cette liste peut donc être modifiée ou remplacée sur demande.

15 RAPPORTS CONNEXES

16 QUESTIONNAIRE

17 CONCLUSION

18 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.