Global Sugar Alcohols Market

Taille du marché en milliards USD

TCAC :

%

USD

18.23 Billion

USD

30.41 Billion

2025

2033

USD

18.23 Billion

USD

30.41 Billion

2025

2033

| 2026 –2033 | |

| USD 18.23 Billion | |

| USD 30.41 Billion | |

| % | |

|

Segmentation du marché mondial des polyols, par source (maïs, blé, riz, pomme de terre et autres), type de produit (sorbitol, mannitol, xylitol, maltitol, lactitol, érythritol, isomalt et autres), forme (poudre et cristaux, liquide et sirop), application (produits de boulangerie, pâtes à tartiner sucrées, confiseries et chewing-gums, boissons, produits laitiers et autres), utilisateur final (alimentation et boissons, produits pharmaceutiques, cosmétiques et soins personnels et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des alcools de sucre

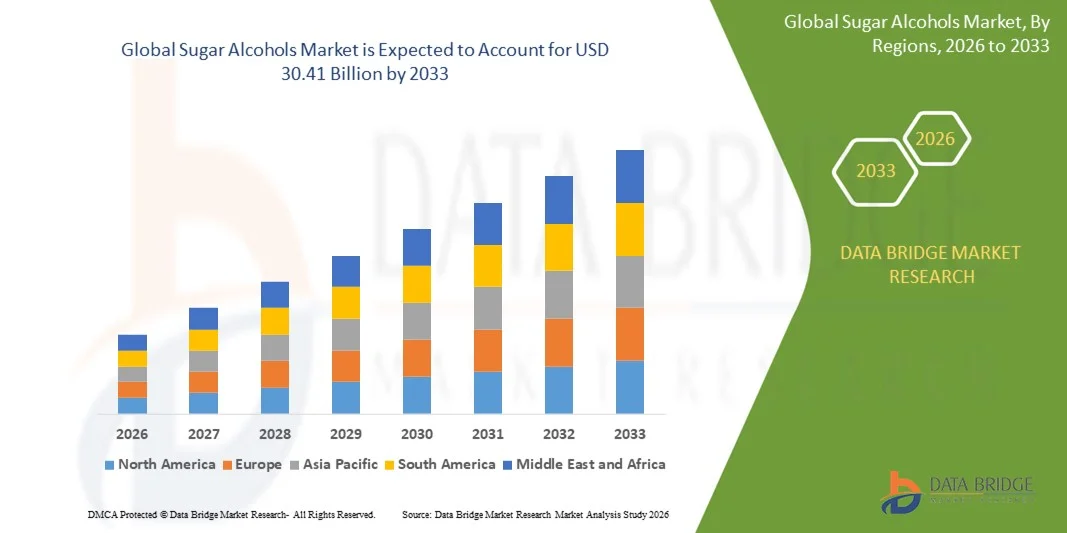

- Le marché mondial des polyols était évalué à 18,23 milliards de dollars américains en 2025 et devrait atteindre 30,41 milliards de dollars américains d'ici 2033 , avec un TCAC de 6,60 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante des consommateurs pour des produits allégés, sans sucre et adaptés aux diabétiques, dans les secteurs de l'alimentation, des boissons et de la pharmacie. La prise de conscience accrue en matière de santé et l'évolution des modes de vie incitent les fabricants à adopter les polyols comme alternatives plus saines au sucre traditionnel, accélérant ainsi l'expansion du marché.

- De plus, la prise de conscience croissante des ingrédients fonctionnels et naturels favorise l'adoption des polyols, tels que le sorbitol, l'érythritol et le xylitol, comme édulcorants de choix dans les confiseries, les produits de boulangerie, les boissons et les produits laitiers. La convergence de ces facteurs stimule l'innovation et l'adoption des produits, contribuant ainsi de manière significative à la croissance du secteur des polyols.

Analyse du marché des polyols

- Les polyols, qui apportent une saveur sucrée tout en réduisant les calories et l'indice glycémique, sont de plus en plus utilisés dans les formulations modernes d'aliments et de boissons grâce à leurs propriétés fonctionnelles telles que l'humidification, l'amélioration de la texture et de la sensation en bouche. Leur polyvalence dans diverses applications renforce leur importance dans le développement de produits.

- La demande croissante d'alcools de sucre est principalement alimentée par la prévalence accrue du diabète et de l'obésité, les initiatives gouvernementales visant à réduire la consommation de sucre et la préférence des consommateurs pour des options alimentaires plus saines. Les fabricants de produits alimentaires et de boissons incorporent de plus en plus d'alcools de sucre afin de se conformer aux normes réglementaires et aux attentes des consommateurs.

- L'Amérique du Nord a dominé le marché des polyols en 2025, en raison de la préférence croissante des consommateurs pour les produits faibles en calories, sans sucre et adaptés aux diabétiques.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des polyols au cours de la période de prévision, en raison de l'urbanisation croissante, de l'augmentation des revenus disponibles et de la sensibilisation accrue à la santé dans des pays comme la Chine, le Japon et l'Inde.

- Le segment des poudres et des cristaux a dominé le marché avec une part de 65,5 % en 2025, grâce à leur utilisation répandue dans la confiserie, la boulangerie et les boissons. Leur facilité de manipulation, leur dosage précis et leur qualité constante leur confèrent une grande facilité d'utilisation. Ces formes offrent une solubilité supérieure, une granulométrie uniforme et une perception sucrée accrue, ce qui les rend idéales pour la production à l'échelle industrielle et les procédés automatisés. Les fabricants privilégient également les polyols de sucre en poudre et en cristaux pour leur stabilité, leur longue durée de conservation et leur compatibilité avec diverses formulations, favorisant ainsi leur forte adoption dans les produits alimentaires et les boissons. La préférence des consommateurs pour les formes cristallines familières dans les produits sans sucre et allégés a encore renforcé la position de leader de ce segment sur le marché.

Portée du rapport et segmentation du marché des alcools de sucre

|

Attributs |

Principaux enseignements du marché des alcools de sucre |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des alcools de sucre

Demande croissante de produits faibles en calories et sans sucre

- L'évolution mondiale vers une consommation plus saine engendre une forte demande en produits alimentaires allégés et sans sucre, ce qui conduit à une utilisation généralisée des polyols tels que le xylitol, le sorbitol et l'érythritol. Ces polyols apportent une saveur sucrée avec moins de calories et un index glycémique plus bas, séduisant ainsi les consommateurs en quête d'une alimentation équilibrée et plus saine sans compromis sur le goût.

- Par exemple, Cargill et Ingredion Incorporated ont élargi leur gamme d'édulcorants hypocaloriques avec des formulations à base d'érythritol et de sorbitol visant à réduire la teneur totale en sucre des confiseries et des boissons. Ces solutions permettent aux fabricants de produits alimentaires de maintenir le goût sucré tout en diminuant l'apport calorique, répondant ainsi aux attentes des consommateurs diabétiques et soucieux de leur poids.

- L'augmentation des cas d'obésité, de diabète et de maladies cardiovasculaires a incité les organismes de réglementation et les consommateurs à limiter leur consommation de sucres traditionnels. Les polyols constituent des alternatives fonctionnelles qui contribuent à préserver le goût et la texture des produits tout en respectant les recommandations nutritionnelles internationales visant à réduire la teneur en sucre des aliments transformés.

- L'innovation produit croissante dans les secteurs de la boulangerie, de la confiserie et des boissons stimule la croissance du marché. Les polyols, utilisés comme édulcorants, améliorent également la rétention d'humidité, la durée de conservation et la texture en bouche, ce qui en fait des ingrédients polyvalents pour les produits à étiquetage clair et reformulés.

- De plus, la popularité croissante des régimes cétogènes et pauvres en glucides a favorisé l'utilisation de l'érythritol et du xylitol dans les formulations alimentaires et les boissons. Leur compatibilité avec ces préférences alimentaires positionne les polyols comme des ingrédients clés dans les segments en forte croissance des produits de nutrition fonctionnelle et de gestion du poids.

- La préférence croissante des consommateurs pour des produits plus sains, sans sucre et faibles en calories façonne l'avenir de l'industrie des édulcorants. Alors que les fabricants s'alignent sur les stratégies mondiales de réduction du sucre et la tendance des étiquettes transparentes, les polyols devraient demeurer des ingrédients essentiels pour répondre à la demande d'aliments sains et équilibrés, sans culpabilité.

Dynamique du marché des polyols

Conducteur

Sensibilisation croissante à la santé et adoption de produits adaptés aux diabétiques

- L'essor mondial de la sensibilisation à la santé et l'adoption croissante de produits alimentaires adaptés aux diabétiques constituent un moteur important du marché des polyols. Face à la prévalence croissante du diabète et de l'obésité, les consommateurs recherchent activement des alternatives offrant une saveur sucrée sans effets métaboliques indésirables, ce qui a amplifié l'importance commerciale des polyols.

- Par exemple, Roquette Frères et Tate & Lyle plc ont investi dans l'augmentation de leurs capacités de production de maltitol et d'érythritol afin de répondre à la demande croissante de confiseries sans sucre et de boissons fonctionnelles. Ces ingrédients permettent de maintenir un niveau de douceur optimal tout en offrant un apport calorique réduit et un impact minimal sur la glycémie.

- La prise de conscience croissante des consommateurs quant aux conséquences d'une consommation excessive de sucre sur la santé influence l'adoption de régimes alimentaires moins sucrés. Les polyols répondent à cette demande en offrant jusqu'à 50 à 70 % du pouvoir sucrant du saccharose, avec une valeur énergétique nettement inférieure et des bienfaits accrus pour la santé dentaire, ce qui explique leur popularité auprès des consommateurs soucieux de leur santé.

- De plus, les initiatives gouvernementales en matière de nutrition et les réglementations d'étiquetage encourageant la réduction de la teneur en sucre des aliments transformés incitent les fabricants à remplacer les édulcorants traditionnels par des polyols. Ces changements réglementaires renforcent encore la pénétration du marché dans les segments de la boulangerie, des produits laitiers et des boissons.

- L'intérêt croissant porté à la santé, au bien-être et à la prévention des maladies à l'échelle mondiale continue de stimuler la demande en produits alimentaires fonctionnels et adaptés aux diabétiques. Alors que les producteurs et les consommateurs privilégient de plus en plus la transparence des ingrédients et les formulations bénéfiques pour la santé, les polyols devraient connaître une croissance continue en tant qu'édulcorants clés.

Retenue/Défi

Coûts de production élevés et contraintes de la chaîne d'approvisionnement

- Les coûts de production élevés et les contraintes d'approvisionnement en matières premières constituent des défis majeurs pour les fabricants d'alcools de sucre. Les procédés d'extraction et d'hydrogénation utilisés pour produire des polyols à partir d'amidon ou de matières premières végétales sont énergivores et coûteux, ce qui impacte l'accessibilité financière globale des produits et leur compétitivité tarifaire.

- Par exemple, les fluctuations de la disponibilité de l'amidon de maïs et de blé ont affecté les coûts de production du sorbitol et du xylitol pour les principaux producteurs, dont Jungbunzlauer Suisse AG et Mitsubishi Chemical Corporation. Les pénuries d'approvisionnement ou les hausses de prix des matières premières peuvent perturber la production et engendrer des incertitudes sur les prix à l'échelle mondiale.

- Les procédures de raffinage complexes et les exigences technologiques nécessaires au maintien de la pureté du produit contribuent à l'augmentation des coûts d'exploitation. Les producteurs doivent investir continuellement dans l'innovation des procédés et la production écoénergétique afin de réduire les coûts et d'améliorer la capacité de production.

- De plus, les perturbations logistiques mondiales et l'hétérogénéité des infrastructures d'approvisionnement régionales ont entraîné une disponibilité irrégulière des polyols. Les restrictions de transport et les capacités de stockage limitées ont parfois entravé la planification de la production et la fiabilité de l'approvisionnement des utilisateurs finaux.

- Surmonter ces difficultés liées aux coûts et à l'approvisionnement sera essentiel pour maintenir des prix compétitifs et garantir un approvisionnement constant aux industries utilisatrices finales en forte croissance. Un approvisionnement stratégique, des investissements dans les technologies écoénergétiques et une diversification régionale de la production devraient contribuer à stabiliser les chaînes d'approvisionnement et à assurer la pérennité du marché des polyols à long terme.

Étendue du marché des alcools de sucre

Le marché est segmenté en fonction de la source, du type de produit, de la forme, de l'application et de l'utilisateur final.

- Par source

Selon leur origine, le marché des polyols est segmenté en maïs, blé, riz, pomme de terre et autres. Le segment du maïs a dominé le marché en 2025, générant la plus grande part de revenus, grâce à l'abondance d'amidon de maïs et à sa conversion économique en polyols tels que le sorbitol et le maltitol. Les polyols à base de maïs sont largement privilégiés dans les formulations alimentaires et de boissons en raison de leur qualité constante, de leur adaptabilité à différentes échelles de production et de leur facilité d'intégration dans divers procédés. Les fabricants privilégient également les polyols dérivés du maïs pour leur rendement élevé, leur transformation efficace et leur faible impact environnemental. La croissance de ce marché est par ailleurs soutenue par des chaînes d'approvisionnement bien établies dans les principaux pays producteurs, garantissant une production et une distribution stables.

Le segment de la pomme de terre devrait connaître le taux de croissance annuel composé le plus rapide entre 2026 et 2033, porté par l'intensification des recherches sur les sources d'amidon alternatives et la demande croissante d'alcools de sucre non issus du maïs. Ces alcools de sucre présentent des propriétés fonctionnelles uniques, telles qu'une meilleure cristallisation et une réponse glycémique réduite, ce qui les rend particulièrement intéressants pour des applications spécifiques en confiserie et dans les produits diététiques. Les innovations technologiques en matière de transformation ont également permis d'améliorer les rendements et la rentabilité, contribuant ainsi à l'adoption accélérée des alcools de sucre dérivés de la pomme de terre sur les marchés régionaux et de niche.

- Par type de produit

Le marché est segmenté, selon le type de produit, en sorbitol, mannitol, xylitol, maltitol, lactitol, érythritol, isomalt et autres. En 2025, le segment du sorbitol dominait le marché en termes de chiffre d'affaires, grâce à ses nombreuses applications dans les édulcorants, les produits pharmaceutiques et les produits de soins personnels. Ses propriétés humectantes et texturantes améliorent la stabilité et la durée de conservation des produits, ce qui en fait un ingrédient de choix pour les fabricants. Sa compatibilité avec diverses formulations, sa faible hygroscopicité et son profil de sécurité éprouvé ont renforcé sa position de leader. Les capacités de production à grande échelle et le faible coût du sorbitol issu du maïs ont également favorisé son adoption massive dans les secteurs de l'alimentation, des boissons et de la pharmacie.

Le segment de l'érythritol devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par une sensibilisation accrue à la santé et une demande croissante d'édulcorants hypocaloriques et à faible indice glycémique. Par exemple, Cargill a augmenté sa production d'érythritol pour répondre à la préférence croissante des consommateurs pour les produits sans sucre et adaptés aux diabétiques. L'origine naturelle de l'érythritol, son goût agréable et ses effets secondaires digestifs minimes comparés à d'autres polyols expliquent sa popularité grandissante dans les boissons, les confiseries et les produits de boulangerie. L'augmentation des investissements en R&D visant à améliorer l'efficacité et l'extensibilité de la production accélère également son adoption par le marché.

- Par formulaire

Le marché des polyols est segmenté, selon leur forme, en poudre et cristaux, et en liquide et sirop. Le segment poudre et cristaux a dominé le marché en 2025, représentant 65,5 % du chiffre d'affaires. Cette domination s'explique par leur utilisation répandue en confiserie, boulangerie et boissons, grâce à leur facilité de manipulation, leur dosage précis et leur qualité constante. Ces formes offrent une solubilité supérieure, une granulométrie uniforme et une perception sucrée accrue, ce qui les rend idéales pour la production industrielle et les procédés automatisés. Les fabricants privilégient également les polyols en poudre et en cristaux pour leur stabilité, leur longue durée de conservation et leur compatibilité avec diverses formulations, favorisant ainsi leur adoption massive dans les produits alimentaires et les boissons. La préférence des consommateurs pour les formes cristallines familières dans les produits sans sucre et allégés a encore renforcé la position de leader de ce segment sur le marché.

Le segment des sirops devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2026 et 2033, porté par l'essor des applications dans les boissons et les pâtes à tartiner sucrées liquides. Les polyols (ou alcools de sucre) contenus dans les sirops offrent des avantages fonctionnels tels que la rétention d'humidité, une texture onctueuse et une sensation en bouche améliorée dans les produits liquides. Par exemple, Ingredion a élargi sa gamme de sirops de maltitol liquides afin de répondre à la demande croissante des fabricants de boissons et de produits laitiers. Les innovations en matière de concentration et de formulations à longue conservation ont également renforcé la viabilité commerciale, stimulant ainsi une croissance rapide du marché dans ce segment.

- Sur demande

En fonction de l'application, le marché est segmenté en produits de boulangerie, pâtes à tartiner sucrées, confiseries et chewing-gums, boissons, produits laitiers et autres. Le segment des produits de boulangerie a dominé le marché en 2025, générant la plus grande part de revenus, grâce à l'utilisation généralisée des polyols comme substituts du sucre dans les gâteaux, les pâtisseries et le pain. Les polyols améliorent la texture, la rétention d'humidité et la durée de conservation, ce qui les rend particulièrement adaptés aux produits de boulangerie. Les fabricants privilégient les polyols au sucre traditionnel pour les produits allégés, adaptés aux diabétiques et à teneur réduite en sucre. La demande des consommateurs pour des options de boulangerie plus saines et le renforcement des réglementations sur la réduction du sucre ont encore accéléré l'adoption des polyols dans ce segment.

Le segment des boissons devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2026 et 2033, porté par la demande croissante de boissons fonctionnelles et hypocaloriques. À titre d'exemple, Tate & Lyle a lancé des édulcorants à base d'alcools de sucre pour répondre à la préférence grandissante des consommateurs pour des alternatives sans sucre. Ces alcools apportent une saveur sucrée sans calories, préviennent la cristallisation et préservent la stabilité des arômes, améliorant ainsi la qualité globale du produit. L'expansion des marchés des boissons énergisantes, des eaux aromatisées et des boissons gazeuses hypocaloriques contribue également à l'accélération de la croissance de ce segment.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en alimentation et boissons, produits pharmaceutiques, cosmétiques et soins personnels, et autres. Le segment de l'alimentation et des boissons a dominé le marché en 2025, générant la plus grande part de revenus, grâce à la forte demande mondiale de produits sans sucre et à teneur réduite en calories. Les polyols sont largement utilisés en confiserie, en boulangerie, dans les boissons et les produits laitiers pour leur pouvoir sucrant, leur faible teneur en calories et leurs propriétés fonctionnelles, comme le maintien de l'humidité et l'amélioration de la texture en bouche. Des procédés de fabrication éprouvés et des chaînes d'approvisionnement robustes ont encore favorisé l'adoption des polyols dans l'industrie agroalimentaire.

Le segment pharmaceutique devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2026 et 2033, porté par l'utilisation croissante des polyols dans les produits d'hygiène bucco-dentaire, les sirops et les préparations médicamenteuses. Par exemple, Pfizer utilise le sorbitol et le xylitol dans ses sirops et comprimés à croquer pour améliorer le goût et l'observance thérapeutique. Les polyols offrent stabilité, propriétés non cariogènes et une meilleure palatabilité, ce qui favorise leur adoption rapide dans les applications pharmaceutiques. L'augmentation des investissements en R&D dans les médicaments sans sucre et adaptés aux enfants contribue également à la forte croissance de ce marché.

Analyse régionale du marché des polyols

- L'Amérique du Nord a dominé le marché des polyols en 2025, enregistrant la plus grande part de revenus, grâce à la préférence croissante des consommateurs pour les produits faibles en calories, sans sucre et adaptés aux diabétiques.

- Les consommateurs de la région recherchent de plus en plus des alternatives plus saines en matière de confiserie, de boulangerie, de boissons et de produits laitiers, ce qui stimule la demande d'alcools de sucre tels que le sorbitol et l'érythritol.

- L'adoption généralisée des polyols est également favorisée par des infrastructures de transformation alimentaire avancées, des normes de qualité rigoureuses et une forte présence de fabricants de polyols de premier plan. Des revenus disponibles élevés et une sensibilisation accrue aux tendances en matière de santé et de bien-être incitent les consommateurs et les fabricants à intégrer les polyols dans les produits alimentaires courants et fonctionnels.

Aperçu du marché américain des alcools de sucre

Le marché américain des polyols a généré la plus grande part de revenus en Amérique du Nord en 2025, porté par la consommation croissante de produits sans sucre et à teneur réduite en calories dans les secteurs de la vente au détail et de la restauration. Les consommateurs privilégient de plus en plus les produits à faible indice glycémique, aux bienfaits fonctionnels accrus et au goût amélioré, ce qui stimule la demande en polyols tels que le maltitol et l'érythritol. L'essor des formulations « clean label » et axées sur la santé, conjugué à d'importants investissements en R&D de la part d'entreprises comme Cargill et Tate & Lyle, accélère encore la croissance du marché. Par ailleurs, une production à grande échelle et des réseaux de distribution bien établis garantissent une accessibilité et un prix abordable, favorisant ainsi une expansion durable du marché.

Aperçu du marché européen des alcools de sucre

Le marché européen des polyols devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, principalement grâce à une sensibilisation accrue à la santé, aux initiatives de réduction du sucre et au soutien réglementaire apporté aux édulcorants hypocaloriques. L'augmentation des maladies liées au mode de vie, telles que le diabète et l'obésité, incite les fabricants de produits alimentaires et de boissons à intégrer les polyols dans leurs produits de confiserie, de boulangerie, de boissons et laitiers. Les consommateurs européens privilégient les édulcorants fonctionnels et naturels, ce qui favorise l'adoption de l'érythritol et du xylitol. La région enregistre une forte croissance dans les secteurs des aliments conditionnés, des boissons et des produits pharmaceutiques, les polyols étant incorporés aussi bien dans les formulations courantes que dans les formulations de spécialité.

Analyse du marché britannique des alcools de sucre

Le marché britannique des polyols devrait connaître une croissance annuelle composée (TCAC) remarquable, portée par la demande des consommateurs pour des produits alimentaires sans sucre, allégés en calories et fonctionnels. Les préoccupations liées à l'obésité, au diabète et à la santé en général incitent les fabricants à remplacer le sucre traditionnel par des polyols dans les produits de boulangerie, de confiserie et les boissons. Le secteur de la distribution et de la restauration, bien établi au Royaume-Uni, ainsi que la sensibilisation croissante aux alternatives à faible indice glycémique, continuent de soutenir l'expansion du marché. Les entreprises s'attachent également à développer des formulations innovantes associant polyols et édulcorants naturels afin de répondre aux préférences gustatives des consommateurs.

Analyse du marché allemand des alcools de sucre

Le marché allemand des polyols devrait connaître une croissance annuelle composée (TCAC) importante, portée par une forte sensibilisation à la santé, les initiatives réglementaires visant à réduire la teneur en sucre et la demande croissante d'aliments fonctionnels. L'infrastructure agroalimentaire de pointe de l'Allemagne, associée à une priorité accordée aux ingrédients durables et de haute qualité, favorise l'adoption des polyols dans les secteurs de la boulangerie, des produits laitiers et de la confiserie. Les principaux fabricants investissent dans la recherche et le développement afin de produire des mélanges et des formulations de polyols innovants, adaptés aux préférences des consommateurs locaux. L'intérêt croissant pour les produits naturels, allégés en calories et convenant aux diabétiques contribue également à la croissance du marché.

Aperçu du marché des alcools de sucre en Asie-Pacifique

Le marché des polyols en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par l'urbanisation croissante, l'augmentation des revenus disponibles et la sensibilisation accrue à la santé dans des pays comme la Chine, le Japon et l'Inde. Le développement du secteur agroalimentaire dans la région, conjugué à la demande croissante de produits sans sucre et fonctionnels, stimule l'adoption des polyols. Les initiatives gouvernementales promouvant une alimentation saine et une faible consommation de sucre contribuent également à la croissance du marché. Par ailleurs, l'Asie-Pacifique s'impose comme un pôle de production majeur de polyols, offrant des solutions économiques et accessibles à une large clientèle.

Analyse du marché japonais des alcools de sucre

Le marché japonais des polyols est en plein essor grâce à une forte sensibilisation des consommateurs à la santé et au bien-être, à une demande croissante de produits allégés et adaptés aux diabétiques, ainsi qu'à une préférence marquée pour les aliments fonctionnels. Les polyols sont largement utilisés dans les boissons, les confiseries, les produits de boulangerie et les produits laitiers pour en rehausser le goût tout en réduisant leur teneur en sucre. Par exemple, les fabricants japonais intègrent l'érythritol et le maltitol dans des confiseries et des boissons sans sucre afin de répondre aux attentes des consommateurs. Le vieillissement de la population stimule également la demande de polyols dans les produits axés sur la santé et faciles à consommer, contribuant ainsi à une croissance soutenue du marché.

Analyse du marché chinois des alcools de sucre

En 2025, le marché chinois des polyols représentait la plus grande part de revenus de la région Asie-Pacifique, grâce à une urbanisation rapide, à l'essor de la classe moyenne et à une consommation de plus en plus soucieuse de sa santé. Les polyols sont de plus en plus utilisés dans la confiserie, la boulangerie, les boissons et les produits laitiers comme alternatives allégées en calories et en sucre. Les initiatives gouvernementales encourageant une alimentation plus saine, conjuguées à de solides capacités de production nationales, facilitent l'accès au marché. Les entreprises tirent parti des réseaux locaux de production et de distribution pour répondre à la demande croissante des secteurs de la vente au détail et de la restauration, ce qui stimule l'expansion du marché à travers le pays.

Part de marché des alcools de sucre

L'industrie des polyols est principalement dominée par des entreprises bien établies, notamment :

- Cargill, Incorporated (États-Unis)

- A & Z Additifs Alimentaires Co., Ltd. (Chine)

- ACT (Allemagne)

- Beckmann-Kenko GmbH (Allemagne)

- Roquette Frères (France)

- INDUSTRIE ALIMENTAIRE DE SANXINYUAN (Chine)

- Archer Daniels Midland (ADM) (États-Unis)

- Ingredion Incorporated (États-Unis)

- Mitsubishi Corporation Life Sciences Limited (Japon)

- Associated British Foods plc (Royaume-Uni)

- Dow (États-Unis)

- Tate & Lyle (Royaume-Uni)

- BENEO (Allemagne)

- SPI Pharma (États-Unis)

- Lonza (Suisse)

- Ajinomoto Co., Inc. (Japon)

- Symrise (Allemagne)

- MacAndrews & Forbes Incorporated (États-Unis)

- Merck KGaA (Allemagne)

- Pfizer Inc (États-Unis)

Dernières évolutions du marché mondial des polyols

- En avril 2025, Cargill a finalisé le changement de nom de SJC Bioenergia en Cargill Bioenergia, consolidant ainsi son contrôle total sur l'entreprise. Cette initiative stratégique permet à Cargill de mieux synchroniser ses stratégies de production de sucre et de bioproduits, précurseurs essentiels des polyols. Cette opération renforce l'efficacité opérationnelle et la maîtrise de la chaîne d'approvisionnement, garantissant une qualité et une disponibilité constantes des matières premières. En tirant parti des synergies entre ses unités de production mondiales, Cargill est en mesure de développer sa production de polyols en aval, de soutenir les applications industrielles à grande échelle et de consolider sa position de leader sur le marché mondial concurrentiel des polyols.

- En mars 2025, des chercheurs ont mis au point une souche de Pichia pastoris modifiée génétiquement, capable de produire du xylitol à partir de sources de carbone durables grâce à une nouvelle voie métabolique dépendante du NADPH. Cette avancée majeure en ingénierie métabolique microbienne répond aux principaux défis liés au coût et à l'impact environnemental de la production traditionnelle d'alcools de sucre. En permettant une production de xylitol à grande échelle et respectueuse de l'environnement, cette innovation contribue à satisfaire la demande mondiale croissante d'aliments fonctionnels, sans sucre et à faible teneur en calories. Les fabricants de produits alimentaires et de boissons peuvent adopter cette technologie pour développer des gammes de produits durables, tandis que les industries pharmaceutiques et cosmétiques bénéficient de sources d'alcools de sucre plus propres et plus économiques.

- En février 2025, Cargill a acquis les 50 % restants du capital de SJC Bioenergia, obtenant ainsi le contrôle opérationnel total de cette entreprise brésilienne spécialisée dans le sucre et les énergies renouvelables. Cette acquisition renforce l'accès de Cargill aux matières premières que sont la canne à sucre et le maïs, essentielles à la production d'alcools de sucre, et lui permet de garantir un approvisionnement plus fiable et plus rentable. L'intégration des activités de SJC Bioenergia améliore la capacité de production, réduit la dépendance vis-à-vis des fournisseurs externes et permet à Cargill de répondre rapidement à la demande mondiale croissante. Cette opération consolide le positionnement et la compétitivité de Cargill sur le marché en pleine expansion des alcools de sucre, utilisés dans les secteurs de l'alimentation, des boissons et de la pharmacie.

- En 2025, des progrès ont été réalisés dans les procédés de fermentation microbienne pour la production d'érythritol, notamment en optimisant le rapport carbone/azote, la pression osmotique et d'autres paramètres de fermentation afin de maximiser les rendements. Ces améliorations réduisent considérablement les coûts de production et les besoins énergétiques, rendant l'érythritol plus compétitif par rapport aux sucres conventionnels et aux autres polyols. L'efficacité accrue et la facilité de mise à l'échelle devraient favoriser une adoption plus large dans les confiseries, les boissons et les aliments fonctionnels sans sucre. Les fabricants bénéficient ainsi d'une production plus importante, d'une meilleure homogénéité et de méthodes de production durables, soutenant la croissance à long terme du marché des polyols.

- En février 2024, Gujarat Ambuja Exports a mis en service une nouvelle unité de production de sorbitol d'une capacité de 100 tonnes par jour sur son site de Hubli, en Inde. Cette extension de capacité renforce la capacité de l'entreprise à répondre à la demande croissante, tant sur le marché intérieur qu'à l'export, d'alcools de sucre destinés aux secteurs de l'agroalimentaire, de la pharmacie et des cosmétiques. Cette capacité de production supplémentaire garantit un approvisionnement fiable en sorbitol de haute qualité, permettant aux fabricants d'élargir leur gamme de produits tout en maîtrisant leurs coûts. En augmentant sa production et en consolidant sa position dans la chaîne d'approvisionnement mondiale des alcools de sucre, Gujarat Ambuja est bien positionnée pour tirer parti de la préférence croissante pour les produits sans sucre et à faible teneur en calories sur les marchés internationaux et régionaux.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.