Global Sugar Substitutes In Food Industry Market

Taille du marché en milliards USD

TCAC :

%

USD

24.56 Billion

USD

34.67 Billion

2025

2033

USD

24.56 Billion

USD

34.67 Billion

2025

2033

| 2026 –2033 | |

| USD 24.56 Billion | |

| USD 34.67 Billion | |

| % | |

|

Segmentation du marché mondial des édulcorants dans l'industrie alimentaire, par type (sirop de fructose, édulcorants intenses, édulcorants faibles), application (confiserie, boulangerie, condiments, produits laitiers et yaourts glacés, crèmes glacées, autres), canal de distribution (magasins physiques, vente à distance), utilisateur final (fabricants de produits alimentaires et de boissons, produits de table, hôtellerie, autres), catégorie (naturel, synthétique) - Tendances du secteur et prévisions jusqu'en 2033

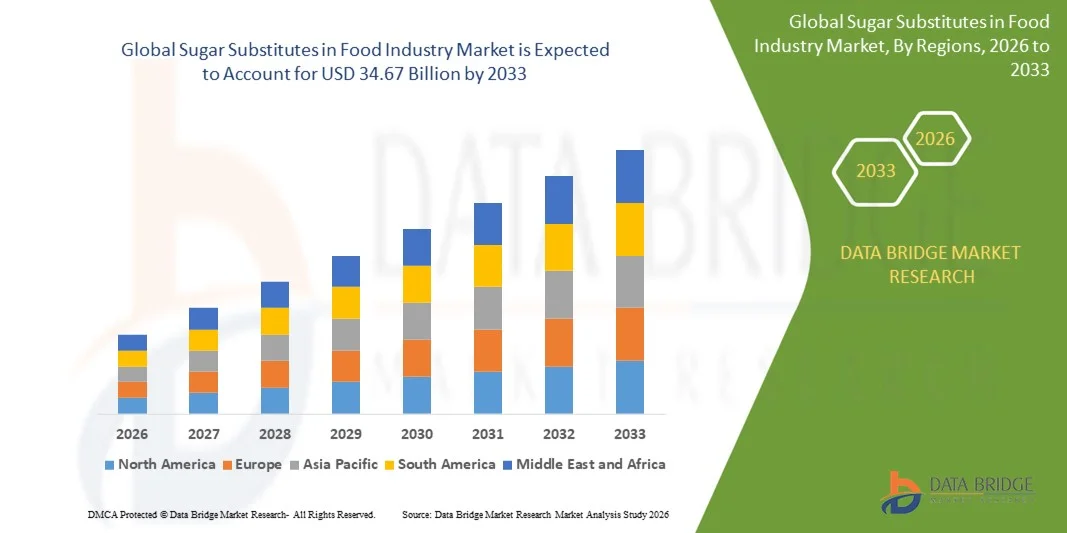

Taille du marché mondial des substituts du sucre dans l'industrie alimentaire

- Le marché mondial des substituts du sucre dans l'industrie alimentaire était évalué à 24,56 milliards de dollars en 2025 et devrait atteindre 34,67 milliards de dollars d'ici 2033 , avec un TCAC de 4,40 % au cours de la période de prévision.

- La croissance du marché est largement due à une prise de conscience accrue des consommateurs en matière de santé et à la prévalence croissante du diabète et de l'obésité, ce qui entraîne une transition vers des alternatives faibles en calories et sans sucre dans les aliments et les boissons.

- Par ailleurs, l'innovation produit continue, les progrès technologiques en matière d'édulcorants naturels et synthétiques, ainsi que l'adoption croissante des produits à étiquetage clair incitent les fabricants à élargir leur gamme d'édulcorants. La convergence de ces facteurs accélère l'adoption des édulcorants dans l'ensemble de l'industrie agroalimentaire, stimulant ainsi significativement la croissance du marché.

Analyse du marché mondial des substituts du sucre dans l'industrie alimentaire

- Les édulcorants de substitution, qu'ils soient naturels ou artificiels, font de plus en plus partie intégrante de l'industrie moderne des aliments et des boissons, car ils offrent des alternatives faibles en calories, à faible indice glycémique et adaptées aux diabétiques, tout en préservant le goût et la texture de divers produits.

- La demande croissante d'édulcorants est principalement alimentée par une sensibilisation accrue à la santé, la prévalence croissante du diabète et de l'obésité, et une préférence grandissante des consommateurs pour les produits à faible teneur en calories et à étiquetage clair.

- L'Amérique du Nord a dominé le marché mondial des édulcorants dans l'industrie alimentaire avec la plus grande part de revenus (34,1 %) en 2025, caractérisée par une forte adoption par les consommateurs soucieux de leur santé, une infrastructure de fabrication de produits alimentaires et de boissons bien établie et une forte présence d'acteurs clés du secteur. Les États-Unis ont connu une croissance substantielle de la consommation d'édulcorants dans les boissons, les produits de boulangerie et les confiseries, grâce aux innovations des multinationales et des start-ups axées sur les édulcorants naturels et végétaux.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché mondial des substituts de sucre dans l'industrie alimentaire au cours de la période de prévision, en raison de l'urbanisation croissante, de l'augmentation des revenus disponibles et de l'évolution des habitudes alimentaires vers des alternatives plus saines.

- Le segment des édulcorants intenses a dominé le marché avec une part de revenus de 46,5 % en 2025, grâce à leur pouvoir sucrant supérieur, leur faible teneur en calories et leur polyvalence dans les boissons, les produits de boulangerie et de confiserie.

Portée du rapport et segmentation du marché mondial des substituts de sucre dans l'industrie alimentaire

|

Attributs |

Substituts du sucre dans l'industrie alimentaire : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché mondial des substituts de sucre dans l'industrie alimentaire

Innovation produit améliorée grâce à des ingrédients naturels et fonctionnels

- L'intégration croissante d'ingrédients naturels, végétaux et fonctionnels tels que la stévia, le fruit du moine et l'allulose constitue une tendance majeure et en pleine expansion sur le marché mondial des édulcorants alimentaires. Cette évolution améliore considérablement l'attrait, le goût et les bienfaits pour la santé des produits destinés aux consommateurs.

- Par exemple, plusieurs marques de boissons et de produits laitiers incorporent des mélanges de stévia et de fruit du moine pour réduire leur teneur en sucre tout en conservant une douceur et des profils aromatiques comparables à ceux du sucre traditionnel. De même, les fabricants de produits de boulangerie et de confiserie expérimentent l'allulose pour proposer des alternatives allégées qui reproduisent la texture et les propriétés de brunissement du sucre.

- Les innovations en matière d'édulcorants permettent d'offrir des avantages nutritionnels supplémentaires, un index glycémique plus faible et des étiquettes plus claires, répondant ainsi à la demande croissante des consommateurs pour des produits plus sains et plus transparents. Par exemple, certains mélanges d'édulcorants fonctionnels contiennent désormais des prébiotiques pour favoriser la santé digestive tout en réduisant la consommation de sucre.

- L'intégration harmonieuse de ces édulcorants de pointe dans diverses catégories d'aliments et de boissons permet aux fabricants de proposer des alternatives plus saines sans compromettre le goût ni la qualité. Cette intégration favorise une tendance plus générale vers les aliments fonctionnels et à étiquetage clair, offrant ainsi un choix plus varié aux consommateurs soucieux de leur santé.

- Cette tendance vers des édulcorants naturels, fonctionnels et aux multiples bienfaits redéfinit en profondeur les attentes des consommateurs dans l'industrie agroalimentaire. Par conséquent, des entreprises comme Tate & Lyle et Ingredion développent des solutions édulcorantes innovantes qui allient origine naturelle, absence de calories et bienfaits fonctionnels accrus.

- La demande en édulcorants offrant un goût supérieur, des bienfaits pour la santé et des avantages fonctionnels croît rapidement, tant dans les aliments emballés que dans les boissons, car les consommateurs privilégient de plus en plus la santé, le bien-être et des profils d'ingrédients plus sains.

Dynamique du marché mondial des substituts du sucre dans l'industrie alimentaire

Conducteur

Besoin croissant dû à la sensibilisation accrue à la santé et aux tendances de réduction de la consommation de sucre

-

La prévalence croissante des problèmes de santé liés au mode de vie, notamment l'obésité, le diabète et les maladies cardiovasculaires, associée à la préférence croissante des consommateurs pour des régimes alimentaires plus sains, est un facteur important de la demande accrue d'édulcorants.

- Par exemple, en 2025, Tate & Lyle a lancé une nouvelle gamme d'édulcorants naturels hypocaloriques destinés aux boissons et aux en-cas, répondant ainsi aux objectifs de préservation du goût et de réduction du sucre. Ces initiatives menées par des entreprises clés devraient stimuler la croissance du marché des substituts de sucre au cours de la période de prévision.

- À mesure que les consommateurs deviennent plus soucieux de leur santé et recherchent des produits qui favorisent la gestion du poids et le contrôle de la glycémie, les édulcorants offrent des alternatives viables au sucre traditionnel, procurant une saveur sucrée sans les calories ni l'impact glycémique associés.

- De plus, la popularité croissante des produits à étiquetage clair et des aliments fonctionnels fait des édulcorants un ingrédient essentiel pour les fabricants, permettant une intégration parfaite dans les boissons, les produits de boulangerie, de confiserie et les produits laitiers.

- La facilité d'utilisation des édulcorants, qui imitent le goût et la texture du sucre, associée à la possibilité de formuler des produits adaptés aux diabétiques et aux personnes soucieuses de leur apport calorique, sont des facteurs clés qui favorisent leur adoption tant dans la consommation domestique que dans la production alimentaire industrielle. La tendance aux recettes reformulées et la disponibilité croissante de mélanges d'édulcorants faciles d'utilisation contribuent également à la croissance du marché.

Retenue/Défi

Préoccupations liées aux approbations réglementaires, au goût et au coût

- Les préoccupations liées à la conformité réglementaire, au profil gustatif et au coût des édulcorants constituent des obstacles importants à leur diffusion sur le marché. Certains édulcorants nécessitent des évaluations de sécurité et des procédures d'homologation approfondies, ce qui peut retarder leur mise sur le marché.

- Par exemple, certains édulcorants intenses ont fait l'objet d'un examen réglementaire sur des marchés clés comme les États-Unis et l'UE, ce qui a rendu certains consommateurs hésitants à adopter de nouvelles formulations.

- Il est essentiel de répondre à ces préoccupations par des tests rigoureux, un étiquetage transparent et une information sur l'innocuité et les avantages des édulcorants homologués afin de renforcer la confiance des consommateurs. Des entreprises comme Cargill et ADM mettent l'accent sur l'origine naturelle et le profil de sécurité de leurs produits dans leurs campagnes marketing pour rassurer les acheteurs. Par ailleurs, certains édulcorants, notamment les plus naturels comme la stévia ou le fruit du moine, peuvent avoir des coûts de production plus élevés que le sucre traditionnel, ce qui peut constituer un frein pour les fabricants et les consommateurs sensibles aux prix.

- Bien que les prix deviennent progressivement plus compétitifs, la prime perçue pour certains édulcorants peut encore freiner leur adoption à grande échelle, notamment sur les marchés émergents ou pour les fabricants de produits alimentaires soucieux des coûts.

- Pour une croissance durable du marché, il est essentiel de surmonter ces défis grâce à l'innovation produit, l'optimisation des coûts et l'éducation des consommateurs sur les bienfaits pour la santé et l'utilisation sécuritaire.

Étendue du marché mondial des substituts du sucre dans l'industrie alimentaire

Le marché des substituts de sucre dans l'industrie alimentaire est segmenté en fonction du type, de l'application, du canal de distribution, de l'utilisation finale et de la catégorie.

- Par type

Le marché est segmenté, selon le type d'édulcorant, en sirop de glucose-fructose, édulcorants intenses et édulcorants doux. En 2025, le segment des édulcorants intenses dominait le marché avec une part de revenus de 46,5 %, grâce à leur pouvoir sucrant supérieur, leur faible teneur en calories et leur polyvalence dans les boissons, les produits de boulangerie et de confiserie. Des produits comme le sucralose, la stévia et l'aspartame sont de plus en plus utilisés par les fabricants pour réduire la teneur en sucre sans altérer le goût.

Le segment des édulcorants de faible intensité devrait connaître le taux de croissance annuel composé le plus rapide, soit 18,7 %, entre 2026 et 2033, porté par la préférence croissante des consommateurs pour des alternatives naturelles et végétales comme le fruit du moine et l'allulose. La sensibilisation accrue à la santé, la tendance aux produits « clean label » et la demande de produits allégés en calories dans les aliments et boissons fonctionnels stimulent également la croissance des édulcorants de faible intensité sur les marchés développés et émergents.

- Sur demande

En fonction de l'application, le marché est segmenté en confiserie, boulangerie, condiments, produits laitiers et yaourts glacés, crèmes glacées et autres. Le segment de la confiserie représentait la plus grande part de chiffre d'affaires (39,8 %) en 2025, grâce à l'utilisation généralisée d'édulcorants dans les chocolats, les bonbons et les chewing-gums pour réduire la teneur en sucre tout en conservant le goût sucré recherché.

Le segment des produits laitiers et des yaourts glacés devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 19,3 %, entre 2026 et 2033, en raison de la demande croissante de yaourts à faible teneur en sucre et enrichis en probiotiques, de desserts glacés et de produits laitiers adaptés aux diabétiques. L'intérêt grandissant des consommateurs pour des produits laitiers et glacés plus sains et fonctionnels favorise l'adoption d'édulcorants dans ce segment, tant dans la grande distribution que dans la restauration.

- Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en circuits courts et circuits longs. Le segment des circuits courts a dominé le marché en 2025 avec une part de revenus de 57,2 %, grâce à la large disponibilité des édulcorants dans les supermarchés, les hypermarchés et les magasins spécialisés, offrant ainsi aux consommateurs commodité et variété de produits.

Le segment hors magasin devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 17,8 %, entre 2026 et 2033, porté par l'essor du commerce électronique, des plateformes d'épicerie en ligne et des modèles de vente directe au consommateur. Les canaux numériques permettent aux consommateurs d'accéder à une gamme plus étendue d'édulcorants naturels et de spécialité, à la livraison à domicile, aux abonnements et à des prix compétitifs, favorisant ainsi leur adoption dans les zones urbaines et périurbaines du monde entier.

- Par utilisation finale

En fonction de l'utilisation finale, le marché est segmenté en fabricants de produits alimentaires et de boissons, articles de table, hôtellerie et autres. Le segment des fabricants de produits alimentaires et de boissons détenait la plus grande part de revenus (52,6 %) en 2025, grâce à l'intégration à grande échelle d'édulcorants dans les aliments transformés, les boissons et les produits fonctionnels afin de répondre à la demande des consommateurs pour des alternatives plus saines.

Le segment des produits de table devrait connaître le TCAC le plus rapide, soit 18,1 %, entre 2026 et 2033, alimenté par l'augmentation de la consommation de substituts de sucre à domicile et par l'adoption accrue d'options sans sucre dans les cafés, les restaurants et l'hôtellerie, ce qui améliore la commodité et la flexibilité pour les consommateurs finaux à la recherche de niveaux de douceur personnalisés.

- Par catégorie

Le marché est segmenté, selon la catégorie, en édulcorants naturels et synthétiques. Le segment des édulcorants naturels a dominé le marché en 2025 avec une part de revenus de 48,9 %, reflétant la préférence des consommateurs pour les ingrédients d'origine végétale et peu transformés.

Le segment des édulcorants de synthèse devrait connaître le taux de croissance annuel composé le plus rapide, soit 19,0 %, entre 2026 et 2033, grâce aux innovations dans le domaine des édulcorants artificiels qui imitent le goût du sucre tout en étant moins caloriques. Le soutien réglementaire croissant aux produits à teneur réduite en sucre, associé à l'intensification des efforts de recherche et développement sur les alternatives de synthèse, favorise leur adoption croissante dans les aliments transformés, les boissons et les confiseries à travers le monde.

Analyse régionale du marché mondial des substituts du sucre dans l'industrie alimentaire

- L'Amérique du Nord a dominé le marché mondial des édulcorants dans l'industrie alimentaire avec la plus grande part de revenus de 34,1 % en 2025, grâce à une sensibilisation croissante à la santé, à l'incidence croissante des maladies liées au mode de vie telles que le diabète et l'obésité, et à une forte préférence pour les édulcorants naturels et à faible teneur en calories.

- Dans cette région, les consommateurs recherchent de plus en plus des alternatives plus saines au sucre traditionnel dans les aliments et les boissons du quotidien, notamment les produits de boulangerie, les confiseries, les produits laitiers et les boissons, ce qui alimente la demande en édulcorants naturels et synthétiques.

- Cette adoption généralisée est favorisée par des revenus disponibles élevés, une industrie agroalimentaire bien établie et un cadre réglementaire solide encourageant la réduction de la teneur en sucre des aliments emballés. De plus, la présence de grands fabricants de produits alimentaires et de boissons axés sur des initiatives de produits naturels et de réduction du sucre a consolidé la position de la région comme marché clé pour les édulcorants, tant dans la grande distribution que dans la restauration.

Analyse du marché américain des substituts de sucre

Le marché américain des édulcorants a représenté la plus grande part de revenus (38 %) en Amérique du Nord en 2025, porté par une sensibilisation accrue à la santé, la prévalence croissante du diabète et de l'obésité, et la demande grandissante d'édulcorants naturels et hypocaloriques. Les consommateurs recherchent activement des alternatives au sucre pour la boulangerie, la confiserie, les produits laitiers et les boissons. La tendance croissante des produits à étiquetage clair et les initiatives de réduction du sucre mises en œuvre par les principaux fabricants de produits alimentaires et de boissons stimulent davantage la croissance du marché. Par ailleurs, la préférence grandissante des consommateurs pour les édulcorants de table et les édulcorants prêts à l'emploi, conjuguée à la vigueur des circuits de distribution traditionnels et du commerce en ligne, favorise une adoption à grande échelle.

Analyse du marché européen des substituts de sucre

Le marché européen des édulcorants devrait connaître une croissance annuelle composée (TCAC) stable tout au long de la période de prévision, portée par les initiatives réglementaires visant à réduire la consommation de sucre, telles que les programmes volontaires de réduction du sucre de l'UE. La prise de conscience croissante des enjeux de santé et la demande grandissante d'aliments et de boissons fonctionnels constituent les principaux moteurs de cette croissance. Des pays comme l'Allemagne, le Royaume-Uni et la France observent une adoption significative de ces édulcorants dans les secteurs de la confiserie, de la boulangerie, des produits laitiers et des boissons, les édulcorants naturels comme synthétiques gagnant du terrain.

Analyse du marché britannique des substituts de sucre

Le marché britannique des édulcorants devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période de prévision, portée par une sensibilisation accrue du public aux risques sanitaires liés au sucre et par les campagnes gouvernementales de réduction de sa consommation. La préférence des consommateurs pour des alternatives plus saines dans le thé, le café et les produits de boulangerie, conjuguée à la vigueur des circuits de distribution en magasin et en ligne, soutient cette croissance. Par ailleurs, la popularité des édulcorants hypocaloriques et fonctionnels dans les secteurs de la restauration et de l'hôtellerie-restauration contribue également à dynamiser le marché.

Analyse du marché allemand des substituts de sucre

Le marché allemand des édulcorants devrait connaître une croissance annuelle composée significative, portée par une prise de conscience accrue des enjeux de santé, des réglementations strictes en matière d'étiquetage alimentaire et une demande croissante d'édulcorants naturels et hypocaloriques. L'adoption croissante de ces édulcorants dans les secteurs de la boulangerie, de la confiserie et des produits laitiers, conjuguée à une forte innovation dans le domaine des édulcorants fonctionnels, stimule la croissance du marché. Le secteur agroalimentaire allemand, déjà bien développé, et la préférence des consommateurs pour des alternatives écologiques et durables favorisent une large diffusion de ces produits.

Analyse du marché des substituts de sucre en Asie-Pacifique

Le marché des édulcorants en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (22 %) entre 2026 et 2032, portée par l'urbanisation rapide, la hausse des revenus disponibles et la sensibilisation accrue aux maladies liées au mode de vie dans des pays comme la Chine, l'Inde et le Japon. L'expansion du secteur agroalimentaire dans la région, la demande croissante d'édulcorants naturels et hypocaloriques, ainsi que les initiatives promouvant une alimentation plus saine, stimulent l'adoption de ces produits. La disponibilité d'édulcorants abordables et l'augmentation de la production alimentaire destinée à l'exportation contribuent également à la croissance du marché.

Analyse du marché japonais des substituts de sucre

Le marché japonais des édulcorants connaît une forte croissance, portée par une sensibilisation accrue à la santé, le vieillissement de la population et une préférence marquée pour les édulcorants fonctionnels et hypocaloriques. Les consommateurs adoptent de plus en plus les édulcorants dans les boissons, les confiseries et les produits de table. Les campagnes gouvernementales en faveur d'une alimentation plus saine, associées à une industrie agroalimentaire technologiquement avancée, stimulent leur adoption dans la grande distribution et la restauration.

Analyse du marché chinois des substituts de sucre

En 2025, le marché chinois des édulcorants représentait la plus grande part de chiffre d'affaires de la région Asie-Pacifique, porté par une urbanisation rapide, une sensibilisation accrue à la santé et la hausse de la prévalence du diabète et de l'obésité. La classe moyenne chinoise, en pleine expansion, se tourne vers des aliments et des boissons plus sains, notamment les produits de boulangerie, les produits laitiers et les confiseries. Les initiatives gouvernementales encourageant une alimentation pauvre en sucre et la disponibilité d'édulcorants à prix compétitifs proposés par les fabricants locaux sont des facteurs clés de la croissance de ce marché.

Part de marché mondiale des substituts du sucre dans l'industrie alimentaire

Le secteur des substituts de sucre dans l'industrie alimentaire est principalement dominé par des entreprises bien établies, notamment :

• Cargill, Inc. (États-Unis)

• Tate & Lyle PLC (Royaume-Uni)

• Ingredion Incorporated (États-Unis)

• ADM (Archer Daniels Midland Company) (États-Unis) •

Roquette Frères (France) •

Sweet Green Fields (Pays-Bas)

• Mitsubishi Corporation Life Sciences (Japon)

• Kerry Group PLC (Irlande)

• Beneo GmbH (Allemagne)

• GLG Life Tech Corporation (Canada)

• Südzucker AG (Allemagne)

• PureCircle (Malaisie)

• NutraSweet Company (États-Unis)

• Cosucra Groupe Warcoing (Belgique)

• Rousselot (France)

• Ajinomoto Co., Inc. (Japon)

• Daesang Corporation (Corée du Sud)

• Jungbunzlauer Suisse AG (Suisse)

• Stevia Corp (États-Unis)

• Fujian Sunner Development Co., Ltd. (Chine)

Quels sont les développements récents sur le marché mondial des substituts du sucre dans l'industrie alimentaire ?

- En avril 2024, Cargill, Inc., leader mondial des produits alimentaires et agricoles, a lancé aux États-Unis une nouvelle gamme d'édulcorants naturels intenses, destinés à offrir des alternatives plus saines pour les boissons et les produits de boulangerie. Cette initiative témoigne de l'engagement de l'entreprise à répondre à la demande croissante des consommateurs pour des substituts de sucre hypocaloriques et naturels. Forte de son expertise mondiale en matière d'innovation et de formulation alimentaires, Cargill renforce sa position sur le marché en pleine expansion des substituts de sucre.

- En mars 2024, Tate & Lyle PLC, fournisseur mondial de premier plan d'ingrédients alimentaires, a lancé en Europe une solution édulcorante à base de stévia spécialement conçue pour les applications de confiserie et de produits laitiers. Ce nouveau produit vise à réduire la teneur en sucre sans altérer le goût, illustrant ainsi l'engagement de Tate & Lyle en faveur d'une innovation axée sur la santé et contribuant à la tendance actuelle de l'industrie agroalimentaire vers des formulations à teneur réduite en sucre.

- En mars 2024, Ingredion Incorporated s'est associée à un important fabricant de boissons asiatique pour développer des sirops allégés destinés aux boissons gazeuses et fonctionnelles. Cette collaboration vise à proposer des boissons plus saines tout en préservant leur goût et leur texture, témoignant ainsi de l'engagement d'Ingredion à favoriser l'adoption des édulcorants sur les marchés émergents.

- En février 2024, ADM (Archer Daniels Midland Company) a annoncé un partenariat stratégique avec une importante coopérative laitière nord-américaine pour le lancement de solutions d'édulcorants naturels destinées aux yaourts et aux crèmes glacées. Cette collaboration vise à réduire la teneur en sucres ajoutés et à améliorer les profils nutritionnels, témoignant ainsi de l'engagement d'ADM envers l'innovation et sa volonté de répondre à la demande des consommateurs pour des aliments plus sains et fonctionnels.

- En janvier 2024, Roquette Frères, fournisseur mondial d'ingrédients végétaux, a dévoilé une nouvelle gamme d'alternatives au sirop de sucre à haute teneur en fructose lors du salon Food Ingredients Europe (Fi Europe) 2024. Destinée aux industries de la boulangerie et de la confiserie, cette gamme offre aux fabricants la possibilité de réduire la teneur en sucre tout en préservant le goût et la texture de leurs produits. Ce lancement témoigne de l'engagement de Roquette en faveur du développement durable et de produits sains sur le marché mondial des édulcorants.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.