Global Supplementary Cementitious Materials Market

Taille du marché en milliards USD

TCAC :

%

USD

25.19 Billion

USD

39.54 Billion

2024

2032

USD

25.19 Billion

USD

39.54 Billion

2024

2032

| 2025 –2032 | |

| USD 25.19 Billion | |

| USD 39.54 Billion | |

| % | |

|

Segmentation du marché mondial des matériaux cimentaires supplémentaires, par type (laitier ferreux, cendres volantes, fumée de silice, ciment de laitier, argile calcinée, gypse et calcaire), utilisateurs finaux (agriculture, résidentiel, commercial, industriel, infrastructures et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des matériaux cimentaires supplémentaires

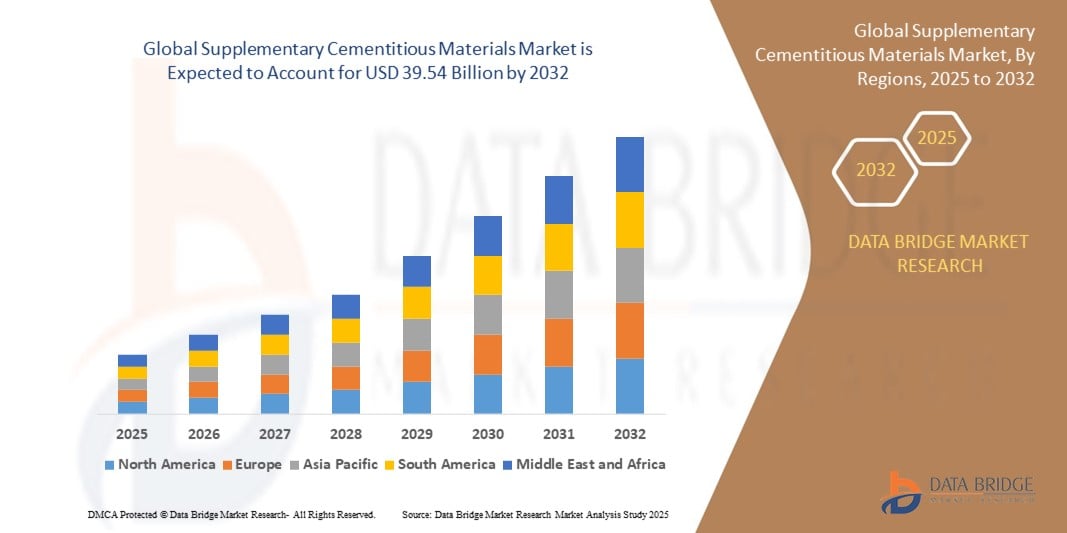

- La taille du marché mondial des matériaux cimentaires supplémentaires était évaluée à 25,19 milliards USD en 2024 et devrait atteindre 39,54 milliards USD d'ici 2032 , à un TCAC de 5,80 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de matériaux de construction durables et sobres en carbone, stimulée par les efforts mondiaux visant à réduire les émissions de gaz à effet de serre et à accroître l'utilisation de sous-produits industriels dans la fabrication du ciment. Les réglementations gouvernementales et les codes de construction écologiques encouragent le développement d'alternatives au ciment traditionnel à base de clinker, favorisant ainsi l'adoption de matériaux cimentaires complémentaires dans les secteurs des infrastructures et du commerce.

- Par ailleurs, l'augmentation des investissements dans le développement des infrastructures et l'urbanisation, notamment dans les économies émergentes, élargit le champ d'application des SCM dans la production de béton. Ces facteurs convergents accélèrent l'intégration de matériaux tels que les cendres volantes, le ciment de laitier et l'argile calcinée dans la construction, stimulant ainsi considérablement la croissance du marché.

Analyse du marché des matériaux cimentaires supplémentaires

- Les ajouts cimentaires (ACM) sont des sous-produits industriels ou des matériaux naturels, tels que les cendres volantes, les scories, la fumée de silice et l'argile calcinée, utilisés en remplacement partiel du ciment Portland dans les mélanges de béton, améliorant ainsi leur résistance, leur durabilité et leur durabilité. Ces matériaux contribuent à réduire les émissions de CO₂ liées au ciment tout en améliorant les performances à long terme du béton.

- L'importance croissante accordée à la construction éco-efficace, combinée à la disponibilité des MCS issus du recyclage industriel, favorise leur utilisation croissante dans les projets résidentiels, commerciaux et d'infrastructures. Les politiques environnementales favorables et les avancées technologiques dans le domaine des ciments composés accélèrent encore l'expansion du marché.

- L'Amérique du Nord a dominé le marché des matériaux cimentaires supplémentaires en 2024, en raison de la réhabilitation accrue des infrastructures, de l'adoption croissante de pratiques de construction durables et du soutien gouvernemental aux matériaux de construction à faible émission de carbone.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des matériaux cimentaires supplémentaires au cours de la période de prévision en raison de l'urbanisation rapide, des investissements gouvernementaux dans les infrastructures et de la conscience environnementale croissante dans des pays comme la Chine, l'Inde et le Japon.

- Le segment des cendres volantes a dominé le marché avec une part de marché de 37 % en 2024, grâce à sa large disponibilité comme sous-produit des centrales à charbon et à son efficacité prouvée pour améliorer la durabilité et la maniabilité du béton. Les cendres volantes offrent des propriétés pouzzolaniques qui réduisent la perméabilité, améliorent la résistance à long terme et réduisent l'empreinte carbone de la production de ciment, ce qui en fait un choix privilégié pour les projets de construction durable, tant dans les secteurs public que privé. La croissance de ce segment est également soutenue par sa rentabilité et sa compatibilité avec les mélanges de ciment traditionnels, ce qui favorise son adoption dans les économies développées comme en développement.

Portée du rapport et segmentation supplémentaire du marché des matériaux cimentaires

|

Attributs |

Informations clés sur le marché des matériaux cimentaires supplémentaires |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des matériaux cimentaires supplémentaires

« Augmentation des activités de construction »

- Une tendance significative et croissante sur le marché des matériaux cimentaires supplémentaires (SCM) est la montée en puissance des activités de construction mondiales, en particulier dans les régions en voie d'urbanisation rapide.

- Par exemple, de grandes entreprises telles que LafargeHolcim, CEMEX et Boral élargissent leurs offres SCM pour fournir des infrastructures et des projets commerciaux à grande échelle en Asie-Pacifique, en Amérique du Nord et en Europe.

- La recherche de matériaux de construction durables et pérennes conduit à l'adoption de SCM tels que les cendres volantes, le ciment de laitier et la fumée de silice, qui améliorent les performances du béton et réduisent l'empreinte carbone du ciment traditionnel.

- L'urbanisation rapide, la croissance démographique et l'augmentation des investissements gouvernementaux dans les infrastructures alimentent la demande de matériaux de construction de haute qualité et résilients

- Les progrès de la technologie du béton et la recherche de certifications de bâtiments écologiques encouragent davantage l'utilisation des SCM comme composants essentiels dans la construction moderne.

- La demande de SCM augmente rapidement car ils offrent des avantages tels qu'une résistance améliorée, une durabilité et une perméabilité réduite, ce qui les rend attrayants pour les structures à hautes performances et durables.

Dynamique du marché des matériaux cimentaires supplémentaires

Conducteur

« Demande croissante de béton haute performance »

- Le besoin croissant de béton haute performance dans les infrastructures, la construction industrielle et commerciale est un moteur majeur du marché du SCM, car ce béton est essentiel pour les projets nécessitant une résistance, une durabilité et une résistance supérieures aux conditions difficiles.

- Par exemple, des entreprises telles que HeidelbergCement, Sika AG et Tata Steel investissent massivement dans la recherche et le développement pour créer des mélanges SCM avancés qui améliorent considérablement les propriétés du béton, permettant la construction d'infrastructures critiques telles que des ponts, des tunnels, des immeubles de grande hauteur et des structures marines qui doivent résister à des environnements agressifs et à de lourdes charges.

- Les formulations de béton haute performance intégrant des SCM contribuent à réduire l'empreinte carbone de la construction, à améliorer la maniabilité et à prolonger la durée de vie des structures, conformément aux objectifs mondiaux de durabilité et de climat.

- La tendance à construire des infrastructures plus résilientes, plus économes en énergie et plus durables fait des SCM un choix privilégié pour les ingénieurs, les architectes et les constructeurs du monde entier qui recherchent des solutions innovantes pour répondre aux normes de construction en constante évolution.

- L'utilisation croissante des SCM dans les éléments en béton préfabriqués, le béton prêt à l'emploi et les applications spécialisées telles que le béton à ultra-hautes performances soutient davantage la croissance robuste du marché, car ces matériaux permettent la création de structures complexes et durables avec des caractéristiques de performance améliorées.

Retenue/Défi

« Augmentation des émissions de cendres volantes »

- L'augmentation des émissions de cendres volantes, un sous-produit clé utilisé comme SCM, représente un défi important pour le marché, alors que les préoccupations environnementales et réglementaires concernant la production de cendres volantes par les centrales électriques au charbon s'intensifient.

- Par exemple, alors que des entreprises telles que Charah Solutions et Innovative Ash Solutions développent des technologies de traitement avancées pour utiliser les cendres volantes plus efficacement dans la production de béton, l'élimination progressive de l'énergie à base de charbon dans plusieurs régions entraîne des contraintes d'approvisionnement, une variabilité de la qualité et une disponibilité irrégulière des cendres volantes en tant que SCM.

- Les pressions réglementaires visant à réduire les émissions des centrales au charbon ont un impact sur l’approvisionnement en cendres volantes et soulèvent également des inquiétudes quant à l’élimination et à la gestion sûres de ce sous-produit, qui peut contenir des traces de métaux lourds et d’autres contaminants.

- La nécessité d'équilibrer les avantages environnementaux de l'utilisation des SCM dans le béton avec les défis liés à l'approvisionnement en cendres volantes de haute qualité est essentielle pour la croissance soutenue du marché, en particulier à mesure que l'industrie évolue vers des pratiques de construction plus durables.

- Surmonter ce défi nécessitera une plus grande innovation dans les SCM alternatifs, tels que le laitier granulé de haut fourneau moulu et la fumée de silice, ainsi que des techniques améliorées de traitement et d'enrichissement des cendres volantes pour garantir une qualité et un approvisionnement constants.

Portée du marché des matériaux cimentaires supplémentaires

Le marché est segmenté en fonction du type et des utilisateurs finaux

- Par type

Le marché des matériaux cimentaires complémentaires est segmenté en fonction de leur type : scories ferreuses, cendres volantes, fumées de silice, ciment de laitier, argile calcinée, gypse et calcaire. En 2024, les cendres volantes ont dominé le marché avec 37 % de chiffre d'affaires, principalement grâce à leur large disponibilité en tant que sous-produit des centrales électriques au charbon et à leur efficacité prouvée pour améliorer la durabilité et la maniabilité du béton. Les cendres volantes offrent des propriétés pouzzolaniques qui réduisent la perméabilité, améliorent la résistance à long terme et réduisent l'empreinte carbone de la production de ciment, ce qui en fait un choix privilégié pour les projets de construction durable, tant dans les secteurs public que privé. La croissance de ce segment est également soutenue par sa rentabilité et sa compatibilité avec les mélanges de ciment traditionnels, ce qui favorise son adoption dans les économies développées et en développement.

Le segment de l'argile calcinée devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par son fort potentiel en tant qu'alternative bas carbone dans un contexte de réglementation environnementale de plus en plus stricte. La grande disponibilité de l'argile calcinée comme matière première, notamment dans les régions tropicales et subtropicales, et sa capacité à réduire significativement la teneur en clinker des ciments composés contribuent à son essor. De plus, son adaptabilité à diverses applications de construction et le soutien croissant des initiatives climatiques mondiales font de l'argile calcinée un domaine clé pour l'innovation et le développement des capacités dans le secteur des SCM.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché des matériaux cimentaires complémentaires est segmenté en secteurs agricole, résidentiel, commercial, industriel et des infrastructures, entre autres. Le segment des infrastructures a représenté la plus grande part de chiffre d'affaires en 2024, grâce au volume important de béton nécessaire pour les ponts, les routes, les autoroutes, les tunnels et les réseaux de transports publics. Les matériaux cimentaires complémentaires tels que le ciment de laitier et les cendres volantes sont largement utilisés dans les projets d'infrastructures pour leurs propriétés de renforcement de la résistance, de résistance aux sulfates et de durabilité, essentielles pour les structures exposées à des conditions environnementales difficiles. Les investissements publics dans les projets d'infrastructures à grande échelle et la poussée mondiale en faveur des matériaux de construction écologiques ont encore renforcé la demande dans ce segment.

Le secteur industriel devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à la sensibilisation croissante aux pratiques de fabrication durables et à l'utilisation croissante des matériaux de construction dans les installations énergivores. Dans la construction industrielle, les matériaux de construction jouent un rôle essentiel pour garantir la résistance thermique, réduire les émissions de carbone et optimiser la rentabilité des matériaux de structure. Les industries adoptent de plus en plus de certifications vertes et de programmes de conformité environnementale, accélérant ainsi l'intégration des matériaux de construction dans les nouvelles installations, les rénovations et les extensions dans des secteurs tels que la chimie, la production d'énergie et l'industrie manufacturière.

Analyse régionale du marché des matériaux cimentaires supplémentaires

- L'Amérique du Nord a dominé le marché des matériaux cimentaires supplémentaires avec la plus grande part de revenus en 2024, grâce à une réhabilitation accrue des infrastructures, à l'adoption croissante de pratiques de construction durables et au soutien gouvernemental aux matériaux de construction à faible émission de carbone.

- La forte présence de producteurs de ciment et de béton dans la région, ainsi que les réglementations environnementales favorisant l'utilisation de cendres volantes et de scories, accélèrent la demande du marché.

- Les politiques favorables de l'Agence américaine de protection de l'environnement (EPA) et les certifications de bâtiments écologiques encouragent l'utilisation des SCM dans les infrastructures publiques et les projets immobiliers commerciaux.

Aperçu du marché américain des matériaux cimentaires supplémentaires

Le marché américain des matériaux cimentaires supplémentaires a représenté la plus grande part de chiffre d'affaires en 2024 en Amérique du Nord, soutenu par le vieillissement des infrastructures, le financement fédéral des travaux publics durables et une sensibilisation croissante à la réduction des émissions de carbone dans la production de ciment. Les cendres volantes et le ciment de laitier sont largement utilisés dans la construction d'autoroutes, de ponts et de barrages, grâce à des initiatives telles que la loi bipartite sur les infrastructures qui stimulent la demande. De plus, l'accent mis sur l'obtention des certifications LEED et autres certifications écologiques incite les entrepreneurs et les promoteurs à intégrer les matériaux cimentaires supplémentaires dans leurs projets, qu'ils soient neufs ou rénovés.

Aperçu du marché européen des matériaux cimentaires complémentaires

Le marché européen des matériaux cimentaires complémentaires devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, stimulé par les objectifs climatiques ambitieux de l'Union européenne et par la réglementation limitant les émissions de CO₂ des matériaux de construction. Les directives européennes et les législations nationales imposent une utilisation réduite du clinker et encouragent les ciments composés incorporant des SCM tels que le laitier et l'argile calcinée. L'essor des pratiques d'économie circulaire et la disponibilité de sous-produits industriels soutiennent également la transition de la région vers une construction plus écologique.

Aperçu du marché britannique des matériaux cimentaires complémentaires

Le marché britannique devrait connaître une croissance régulière au cours de la période de prévision, porté par la stratégie zéro émission nette du gouvernement et par la demande accrue de matériaux de construction éco-efficaces dans les infrastructures publiques et privées. L'utilisation de cendres volantes et de laitier granulé de haut fourneau (GGBFS) gagne du terrain, notamment dans les grands projets d'infrastructures et de logements. Les réglementations locales favorisant la réduction des émissions de carbone et l'accent mis sur l'urbanisme durable accélèrent l'adoption des matériaux de construction à faible émission de carbone dans les secteurs résidentiel et commercial.

Aperçu du marché allemand des matériaux cimentaires supplémentaires

Le marché allemand est appelé à connaître une croissance significative, soutenu par une législation environnementale rigoureuse, l'innovation industrielle et la demande de solutions béton bas carbone. Les fabricants allemands investissent de plus en plus dans les technologies de liants alternatifs et l'intégration de SCM pour atteindre leurs objectifs de réduction des émissions de carbone. La volonté de développer des infrastructures vertes, conjuguée à une préférence pour les matériaux de construction haute performance, positionne les SCM comme des composants essentiels dans les bâtiments publics et industriels.

Aperçu du marché des matériaux cimentaires complémentaires en Asie-Pacifique

Le marché des matériaux cimentaires d'appoint en Asie-Pacifique devrait connaître sa plus forte croissance annuelle composée (TCAC) entre 2025 et 2032, porté par l'urbanisation rapide, les investissements publics dans les infrastructures et la prise de conscience environnementale croissante dans des pays comme la Chine, l'Inde et le Japon. La région bénéficie d'une abondance de matières premières telles que les cendres volantes et les scories, grâce à une forte activité industrielle. La consommation croissante de ciment dans la construction encourage l'intégration de matériaux cimentaires d'appoint pour améliorer les performances et la durabilité.

Aperçu du marché japonais des matériaux cimentaires supplémentaires

Le marché japonais connaît une croissance constante grâce à ses pratiques de construction avancées, à ses infrastructures vieillissantes nécessitant des rénovations durables et aux efforts proactifs du gouvernement pour réduire les émissions liées au ciment. L'accent mis par le pays sur des structures en béton résistantes aux tremblements de terre et durables a créé une demande pour des mélanges durables intégrant des SCM, notamment dans les projets de réaménagement urbain et d'infrastructures publiques.

Aperçu du marché chinois des matériaux cimentaires supplémentaires

En 2024, la Chine a représenté la plus grande part de revenus du marché des SCM en Asie-Pacifique, grâce à un développement urbain massif, à une production industrielle de ciment et à des directives gouvernementales encourageant la construction à faibles émissions de carbone. Les cendres volantes et le ciment de laitier sont largement utilisés dans les projets d'infrastructures et de logements à grande échelle, tandis que la solide capacité de production nationale de la Chine et son engagement envers les normes de construction écologiques favorisent encore davantage l'utilisation des SCM.

Part de marché des matériaux cimentaires supplémentaires

L'industrie des matériaux cimentaires supplémentaires est principalement dirigée par des entreprises bien établies, notamment :

- CEMEX SAB de CV (Mexique)

- Ferroglobe (États-Unis)

- LAFARGE (France)

- Charah Solutions, Inc. (États-Unis)

- HEIDELBERGCEMENT AG (Allemagne)

- Bharathi Cement Corporation Private Limited (Inde)

- CR Minerals Company, LLC. (États-Unis)

- Boral (Australie)

- Sika AG (Suisse)

- ArcelorMittal SA (Luxembourg)

- BASF (Allemagne)

- Groupe CRH Canada Inc. (Canada)

- Tata Steel (Inde)

- Adelaide Brighton Cement Ltd. (Australie)

- Elkem ASA (Norvège)

- FLSmidth (Danemark)

- Argos USA LLC (États-Unis)

- 3M (États-Unis)

Derniers développements sur le marché mondial des matériaux cimentaires supplémentaires

- En septembre 2022, Innovative Ash Solutions, une coentreprise entre Levenseat et Organic Innovative Solutions, a annoncé son intention de construire une usine de fabrication de SCM basée sur APCR d'une capacité de 54 000 tonnes par an au Royaume-Uni, et deux autres sont prévues. Cette initiative vise à remplacer les cendres volantes pulvérisées (PFA), à accroître l'approvisionnement en SCM et à soutenir la transition vers des matériaux de construction durables et à faible émission de carbone.

- En mars 2022, Lafarge France a alloué 120 millions d'euros à la modernisation de la cimenterie de Martres-Tolosane, renforçant ainsi sa production de ciment bas carbone. Opérationnel depuis février 2022, cet investissement renforce la durabilité et la capacité de production.

- En février 2022, Purebase Corporation a forgé une alliance stratégique avec une importante entreprise de matériaux intégrée verticalement pour cultiver un nouveau marché de matériaux cimentaires supplémentaires (SCM) en Californie, diversifiant ainsi son portefeuille de ressources.

- En décembre 2021, la division américaine de LafargeHolcim a reçu sa première livraison par barge de cendres de charbon de centrale électrique, marquant le recyclage et la valorisation de 6 millions de tonnes pour la production de ciment, soulignant ainsi l'engagement en faveur de pratiques durables et d'efficacité des ressources.

- En novembre 2020, Cemex s'est associé à Carbon Upcycling Technologies, dans le but d'optimiser l'utilisation de sous-produits tels que les cendres volantes et les scories pour la fabrication de béton à faible émission de CO2, en faisant progresser les solutions écologiques et en réduisant l'impact environnemental.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.