Global Supply Chain Analytics Market

Taille du marché en milliards USD

TCAC :

%

USD

5.98 Billion

USD

22.48 Billion

2024

2032

USD

5.98 Billion

USD

22.48 Billion

2024

2032

| 2025 –2032 | |

| USD 5.98 Billion | |

| USD 22.48 Billion | |

| % | |

|

Segmentation du marché mondial de l'analyse de la chaîne logistique, par solutions (analyse logistique, analyse de la production, planification et approvisionnement, analyse des ventes et des opérations, et visualisation et reporting), services (professionnels, support et maintenance), déploiement (cloud et sur site), taille de l'entreprise (grande entreprise, PME et PME), utilisation finale (commerce de détail et biens de consommation, santé, production, transport, aérospatiale et défense, produits de haute technologie et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de l'analyse de la chaîne d'approvisionnement

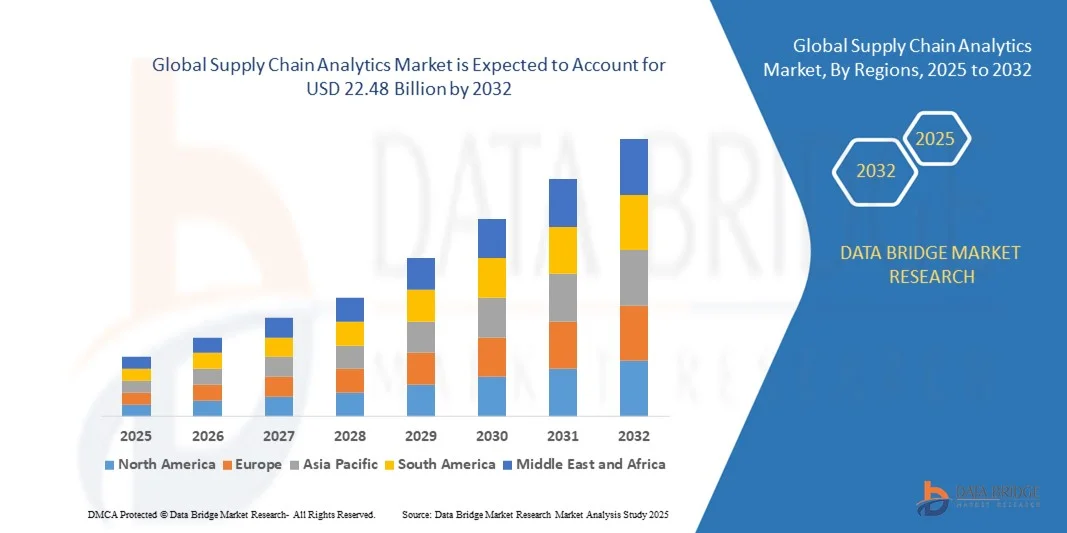

- La taille du marché mondial de l'analyse de la chaîne d'approvisionnement était évaluée à 5,98 milliards USD en 2024 et devrait atteindre 22,48 milliards USD d'ici 2032 , à un TCAC de 18,00 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des technologies d'IA et d'apprentissage automatique, la demande croissante de visibilité en temps réel de la chaîne d'approvisionnement et la nécessité d'optimiser la logistique et la gestion des stocks dans tous les secteurs.

- En outre, la complexité croissante des chaînes d’approvisionnement mondiales, l’accent mis sur l’atténuation des risques et l’expansion des initiatives de commerce électronique et de chaîne d’approvisionnement numérique stimulent davantage la demande du marché.

Analyse du marché de l'analyse de la chaîne d'approvisionnement

- Le marché mondial de l'analyse de la chaîne d'approvisionnement connaît une croissance rapide en raison de la demande croissante de prise de décision basée sur les données en temps réel, d'optimisation des opérations logistiques et de réduction des coûts opérationnels dans tous les secteurs.

- L'adoption croissante de l'analyse avancée, de l'intelligence artificielle (IA) et de l'apprentissage automatique (ML) dans la gestion de la chaîne d'approvisionnement permet aux organisations de prévoir les fluctuations de la demande, d'améliorer la gestion des stocks et d'accroître l'efficacité globale.

- L'Amérique du Nord a dominé le marché de l'analyse de la chaîne d'approvisionnement avec la plus grande part de revenus de 38,50 % en 2024, grâce à l'adoption croissante de solutions de chaîne d'approvisionnement numérique, à la demande croissante d'efficacité opérationnelle et à l'augmentation des investissements dans l'IA et l'analyse prédictive.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché mondial de l'analyse de la chaîne d'approvisionnement , grâce à l'expansion du commerce électronique, à la demande croissante d'une logistique efficace, à la croissance des centres de fabrication et à l'augmentation des investissements dans l'IA, l'IoT et les solutions d'analyse basées sur le cloud.

- Le segment de l'analyse logistique a représenté la plus grande part de marché en 2024, porté par le besoin croissant de suivi en temps réel des expéditions, d'optimisation des itinéraires et de suivi des stocks. Les entreprises exploitent de plus en plus l'analyse avancée pour obtenir une visibilité de bout en bout, minimiser les retards et améliorer l'efficacité globale de leur chaîne d'approvisionnement.

Portée du rapport et segmentation du marché de l'analyse de la chaîne d'approvisionnement

|

Attributs |

Analyse de la chaîne d'approvisionnement : informations clés sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse du pilon. |

Tendances du marché de l'analyse de la chaîne d'approvisionnement

Adoption de l'analyse avancée et de la surveillance des données en temps réel dans les chaînes d'approvisionnement

- L'adoption croissante de l'analyse avancée et de la surveillance en temps réel transforme la gestion de la chaîne d'approvisionnement en permettant aux organisations de prendre des décisions fondées sur les données, d'optimiser leurs opérations et de réduire leurs coûts. L'intégration de l'IA, de l'apprentissage automatique et de l'analyse prédictive permet d'identifier proactivement les perturbations de la chaîne d'approvisionnement, améliorant ainsi son efficacité et sa résilience. Les entreprises exploitent également la modélisation de scénarios pour anticiper les fluctuations de la demande, améliorant ainsi leur agilité et leur réactivité opérationnelles globales.

- La demande croissante de visibilité sur les chaînes d'approvisionnement mondiales accélère le déploiement de plateformes cloud, de capteurs IoT et d'outils d'analyse. Ces solutions aident les entreprises à suivre leurs stocks, à surveiller leurs performances logistiques et à atténuer les risques en temps réel, garantissant ainsi des opérations plus fluides. Une transparence accrue favorise également la conformité réglementaire, la gestion des fournisseurs et les initiatives de développement durable, renforçant ainsi la prise de décisions stratégiques à tous les niveaux de la chaîne d'approvisionnement.

- L'accessibilité et l'évolutivité des solutions modernes d'analyse de la chaîne logistique les rendent attractives pour les entreprises de toutes tailles, des PME aux multinationales. Elles bénéficient d'informations prédictives sans engager de coûts informatiques importants, favorisant ainsi une adoption plus large. Des modèles flexibles, par abonnement ou hébergés dans le cloud, permettent un déploiement rapide, tandis que l'intégration avec les appareils mobiles et périphériques garantit des informations exploitables en temps réel pour les opérations terrain et la gestion logistique.

- Par exemple, en 2023, plusieurs entreprises du secteur manufacturier et de la distribution ont mis en œuvre des plateformes d'analyse basées sur l'IA pour optimiser la gestion des stocks, réduire les délais et améliorer la satisfaction client. Ces solutions ont permis de réaliser des économies de coûts et des améliorations opérationnelles mesurables. Elles ont également permis d'améliorer la prévision de la demande, l'optimisation des entrepôts et la collaboration avec les fournisseurs, renforçant ainsi la résilience face aux perturbations du marché.

- Si l'adoption de l'analytique améliore l'efficacité de la chaîne d'approvisionnement, son impact dépend de l'innovation technologique continue, de la disponibilité d'une main-d'œuvre qualifiée et de l'intégration aux systèmes ERP et logistiques existants. Les entreprises doivent se concentrer sur la formation, la qualité des données et des stratégies de déploiement évolutives pour tirer pleinement parti de cette tendance. De plus, l'exploitation d'architectures analytiques hybrides et de rapports automatisés améliore encore la rapidité de prise de décision et l'agilité stratégique des opérations mondiales.

Dynamique du marché de l'analyse de la chaîne d'approvisionnement

Conducteur

Besoin croissant d'efficacité opérationnelle et d'atténuation des risques dans les chaînes d'approvisionnement mondiales

- La complexité croissante des chaînes d'approvisionnement mondiales incite à l'adoption d'outils d'analyse pour améliorer l'efficacité opérationnelle, optimiser les stocks et réduire les coûts de transport. Les organisations investissent dans des analyses prédictives et prescriptives pour anticiper les fluctuations de la demande et les ruptures d'approvisionnement. Des algorithmes d'optimisation avancés aident les entreprises à allouer plus efficacement leurs ressources, à réduire le gaspillage et à améliorer la réactivité globale de leur chaîne d'approvisionnement.

- Les entreprises sont de plus en plus conscientes des risques financiers et de réputation associés aux dysfonctionnements de la chaîne d'approvisionnement. L'analytique permet une gestion proactive des goulots d'étranglement, des retards et des perturbations potentiels, minimisant ainsi les pertes et améliorant les niveaux de service. Les alertes en temps réel et les systèmes automatisés d'aide à la décision permettent une réponse plus rapide aux urgences, renforçant ainsi la résilience globale de la chaîne d'approvisionnement et la confiance des clients.

- Les gouvernements et les organismes sectoriels encouragent la numérisation et les pratiques intelligentes en matière de chaîne d'approvisionnement, en incitant à l'adoption d'analyses avancées. Ce soutien accélère le déploiement de solutions de chaîne d'approvisionnement basées sur les données. Des initiatives telles que les ports intelligents, les corridors logistiques connectés et les infrastructures numériques soutenues par les politiques améliorent la visibilité du commerce transfrontalier et encouragent les investissements du secteur privé dans les capacités d'analyse.

- Par exemple, en 2022, plusieurs multinationales de la logistique ont mis en place des plateformes d'analyse prédictive pour optimiser leurs itinéraires et réduire leur consommation de carburant, améliorant ainsi leurs indicateurs de rentabilité et de durabilité. Ces plateformes ont également permis le suivi de l'empreinte carbone, la gestion énergétique des entrepôts et la maintenance prédictive des flottes de transport, générant ainsi des bénéfices environnementaux et financiers mesurables.

- Si la recherche d'efficacité opérationnelle stimule la croissance du marché, des défis subsistent en matière de standardisation des données, d'intégration des systèmes et d'expertise des équipes, nécessitant des investissements et des innovations continus. Les entreprises doivent également gérer les risques de cybersécurité, les préoccupations en matière de confidentialité des données et l'interopérabilité multi-systèmes pour garantir que l'adoption de l'analytique se traduise par une valeur ajoutée durable pour leurs opérations mondiales.

Retenue/Défi

Coûts de mise en œuvre élevés et complexités d'intégration des données

- Le coût élevé de la mise en œuvre de solutions avancées d'analyse de la chaîne d'approvisionnement, notamment les plateformes d'IA, l'infrastructure cloud et la surveillance IoT, limite l'adoption par les PME. L'investissement en matériel, logiciels et personnel qualifié peut être conséquent. De plus, les frais d'abonnement, les mises à niveau et la maintenance des systèmes s'ajoutent au coût total de possession, ce qui constitue un obstacle pour les petites entreprises souhaitant une transformation axée sur l'analyse.

- De nombreuses entreprises rencontrent des difficultés pour intégrer leurs outils d'analyse à leurs systèmes existants, plateformes ERP et chaînes d'approvisionnement multiniveaux, ce qui peut retarder leur mise en œuvre et réduire leur efficacité. Les incompatibilités entre les anciennes et les nouvelles technologies entraînent souvent une fragmentation des données, nécessitant des investissements supplémentaires en intergiciels et en solutions d'intégration personnalisées pour garantir la fluidité des opérations.

- La pénurie d'analystes de données et d'experts en chaîne d'approvisionnement qualifiés freine encore davantage l'adoption de l'IA, notamment dans les régions en développement. Sans expertise adéquate, les entreprises peuvent avoir du mal à extraire des informations exploitables de données complexes. Ce manque de talents impacte également le développement de modèles, la précision prédictive et la capacité à exploiter efficacement l'IA, ce qui ralentit les initiatives de transformation numérique.

- Par exemple, en 2023, plusieurs entreprises manufacturières régionales d'Asie du Sud-Est ont signalé des difficultés à déployer des analyses en temps réel en raison de difficultés d'intégration et d'un manque de personnel qualifié, ce qui a ralenti leurs initiatives de transformation numérique. Ces difficultés ont entraîné une sous-utilisation des plateformes, un retour sur investissement retardé et des analyses opérationnelles incomplètes, soulignant l'importance cruciale du développement des compétences, parallèlement à l'adoption des technologies.

- Alors que les technologies d'analyse de la chaîne d'approvisionnement continuent d'évoluer, il est crucial de combler les lacunes en matière de coûts, d'intégration et de compétences. Les acteurs doivent privilégier des solutions évolutives et modulaires, la formation des collaborateurs et la compatibilité inter-systèmes pour exploiter pleinement le potentiel du marché. Investir dans des plateformes cloud low-code et des analyses assistées par IA peut réduire les obstacles à l'adoption et accélérer la création de valeur au sein des organisations.

Portée du marché de l'analyse de la chaîne d'approvisionnement

Le marché de l’analyse de la chaîne d’approvisionnement est segmenté en fonction des solutions, du service, du déploiement, de la taille de l’entreprise et de l’utilisation finale.

- Par Solutions

En termes de solutions, le marché de l'analyse de la chaîne logistique est segmenté en analyses logistiques, analyses de production, planification et approvisionnement, analyses des ventes et des opérations, et visualisation et reporting. En 2024, le segment de l'analyse logistique détenait la plus grande part de chiffre d'affaires du marché, stimulé par le besoin croissant de suivi en temps réel des expéditions, d'optimisation des itinéraires et de suivi des stocks. Les entreprises exploitent de plus en plus l'analyse avancée pour obtenir une visibilité de bout en bout, minimiser les retards et améliorer l'efficacité globale de la chaîne logistique.

Le secteur de l'analyse industrielle devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'adoption de l'analyse prédictive et prescriptive pour la planification de la production, le contrôle qualité et l'optimisation des ressources. L'analyse industrielle permet aux entreprises de réduire leurs coûts opérationnels, d'améliorer la qualité de leurs produits et de réagir rapidement aux fluctuations de la demande du marché. C'est donc un axe d'investissement clé pour les entreprises en quête d'informations sur la production basées sur les données.

- Par service

Sur la base des services, le marché de l'analyse de la chaîne logistique est segmenté en services professionnels et en support et maintenance. Ce segment a représenté la plus grande part de chiffre d'affaires du marché en 2024, porté par les besoins croissants en conseil, intégration de systèmes et déploiement de solutions. Les organisations s'appuient de plus en plus sur des services d'expertise pour mettre en œuvre efficacement des plateformes d'analyse, optimiser leurs opérations et maximiser leur retour sur investissement.

Le segment du support et de la maintenance devrait connaître la croissance la plus rapide entre 2025 et 2032, alimenté par la demande croissante de surveillance continue des systèmes, de dépannage et de mises à jour logicielles. Les services de support et de maintenance aident les entreprises à maintenir les performances de leurs solutions d'analyse, à minimiser les temps d'arrêt et à garantir une efficacité opérationnelle continue, ce qui en fait un investissement essentiel pour une gestion durable de la chaîne d'approvisionnement.

- Par déploiement

En fonction du déploiement, le marché est segmenté entre cloud et sur site. Le cloud a représenté la plus grande part de chiffre d'affaires en 2024, porté par la préférence croissante pour des solutions évolutives, rentables et accessibles à distance. Les entreprises adoptent le déploiement cloud pour permettre un accès aux données en temps réel, améliorer la collaboration et accroître l'agilité au sein de chaînes d'approvisionnement complexes.

Le segment sur site devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la demande de sécurité, de contrôle et de personnalisation des données. Les solutions sur site permettent aux entreprises de gérer leurs données sensibles en interne, d'adapter leurs plateformes d'analyse à leurs flux de travail spécifiques et d'améliorer la fiabilité opérationnelle globale, favorisant ainsi leur adoption par l'ensemble des entreprises.

- Par taille d'entreprise

Selon la taille des entreprises, le marché est segmenté en grandes entreprises et en petites et moyennes entreprises (PME). En 2024, le segment des grandes entreprises détenait la plus grande part de chiffre d'affaires, grâce à la complexité des chaînes d'approvisionnement mondiales et à une forte capacité d'investissement dans des solutions d'analyse avancées. Ces organisations exploitent l'analyse pour optimiser la prise de décision, réduire les coûts et améliorer la performance globale de leur chaîne d'approvisionnement.

Le segment des PME devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'adoption croissante de solutions d'analyse abordables et évolutives. Les PME bénéficient d'informations prédictives, d'opérations rationalisées et d'une compétitivité accrue, faisant de l'analyse un outil essentiel de croissance et d'efficacité opérationnelle.

- Par utilisation finale

En fonction de l'utilisation finale, le marché est segmenté en biens de consommation et de détail, santé, industrie manufacturière, transport, aérospatiale et défense, produits de haute technologie, etc. Le segment manufacturier détenait la plus grande part de chiffre d'affaires en 2024, motivé par la nécessité d'optimiser l'efficacité de la production, de réduire les coûts opérationnels et de garantir des livraisons ponctuelles sur l'ensemble des chaînes d'approvisionnement mondiales.

Le secteur des transports devrait connaître sa plus forte croissance entre 2025 et 2032, porté par la demande croissante d'optimisation logistique, de suivi en temps réel et d'analyse prédictive. Les entreprises exploitent de plus en plus l'analyse des transports pour réduire les retards de transit, optimiser les itinéraires et améliorer la satisfaction client, favorisant ainsi une adoption massive sur le marché.

Analyse régionale du marché de l'analyse de la chaîne d'approvisionnement

- L'Amérique du Nord a dominé le marché de l'analyse de la chaîne d'approvisionnement avec la plus grande part de revenus de 38,50 % en 2024, grâce à l'adoption croissante de solutions de chaîne d'approvisionnement numérique, à la demande croissante d'efficacité opérationnelle et à l'augmentation des investissements dans l'IA et l'analyse prédictive.

- Les entreprises de la région accordent une grande importance à la visibilité en temps réel, aux capacités d’analyse avancées et à l’intégration transparente avec les systèmes ERP et logistiques, permettant une meilleure prise de décision, une réduction des coûts opérationnels et une résilience accrue de la chaîne d’approvisionnement.

- Cette adoption généralisée est en outre soutenue par une grande maturité technologique, une infrastructure informatique solide et des cadres réglementaires favorables, faisant de l’analyse de la chaîne d’approvisionnement un outil essentiel pour les grandes et moyennes entreprises.

Analyse du marché américain de l'analyse de la chaîne d'approvisionnement

Le marché américain de l'analyse de la chaîne d'approvisionnement a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, grâce à l'adoption rapide de l'IA, de la surveillance basée sur l'IoT et des plateformes d'analyse cloud. Les entreprises privilégient de plus en plus l'analyse prédictive et prescriptive pour optimiser leurs stocks, réduire leurs coûts de transport et atténuer les perturbations de la chaîne d'approvisionnement. L'importance croissante accordée aux initiatives de transformation numérique, conjuguée à la forte demande des secteurs de la fabrication, de la distribution et de la logistique, contribue significativement à la croissance du marché.

Analyse du marché européen de l'analyse de la chaîne d'approvisionnement

Le marché européen de l'analyse de la chaîne d'approvisionnement devrait connaître sa plus forte croissance entre 2025 et 2032, principalement porté par les exigences d'efficacité opérationnelle, de conformité réglementaire et de durabilité des opérations logistiques et industrielles. Les entreprises investissent de plus en plus dans l'analyse en temps réel, la modélisation prédictive et les solutions cloud pour améliorer la performance de leur chaîne d'approvisionnement. La région connaît une croissance significative dans les secteurs de l'industrie manufacturière, de la distribution et des transports, l'analyse étant intégrée aux opérations de la chaîne d'approvisionnement, qu'elles soient nouvelles ou existantes.

Analyse du marché britannique de l'analyse de la chaîne d'approvisionnement

Le marché britannique de l'analyse de la chaîne d'approvisionnement devrait connaître sa plus forte croissance entre 2025 et 2032, porté par la digitalisation des opérations de la chaîne d'approvisionnement et l'accent mis sur l'efficacité, la gestion des risques et la réduction des coûts. Les entreprises adoptent des plateformes d'analyse avancées pour améliorer la visibilité, optimiser les achats et optimiser les performances logistiques. La solide infrastructure informatique du pays, associée à des secteurs du e-commerce et de l'industrie manufacturière dynamiques, continue de soutenir l'expansion du marché.

Analyse du marché allemand de l'analyse de la chaîne d'approvisionnement

Le marché allemand de l'analyse de la chaîne d'approvisionnement devrait connaître sa plus forte croissance entre 2025 et 2032, grâce à l'augmentation des investissements dans l'analyse basée sur l'IA, la fabrication intelligente et les solutions prédictives pour la chaîne d'approvisionnement. Le solide tissu industriel allemand et l'importance accordée à l'innovation, à l'efficacité et au développement durable favorisent l'adoption de l'analyse, notamment dans les secteurs de la fabrication, de l'automobile et de la logistique. L'intégration aux systèmes d'entreprise et la surveillance en temps réel se généralisent, conformément aux normes industrielles locales et aux attentes des consommateurs.

Analyse du marché de l'analyse de la chaîne d'approvisionnement en Asie-Pacifique

Le marché de l'analyse de la chaîne d'approvisionnement en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par l'industrialisation et l'urbanisation rapides, ainsi que par l'adoption croissante de solutions numériques pour la chaîne d'approvisionnement dans des pays comme la Chine, l'Inde et le Japon. L'essor des secteurs manufacturier et du e-commerce dans la région, conjugué aux initiatives gouvernementales favorisant la logistique intelligente et la transformation numérique, favorise l'adoption de l'analyse. De plus, la disponibilité croissante de solutions cloud et de plateformes d'analyse abordables permet un accès plus large aux PME et aux grandes entreprises.

Analyse du marché japonais de l'analyse de la chaîne d'approvisionnement

Le marché japonais de l'analyse de la chaîne d'approvisionnement devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à la maturité technologique du pays, à son infrastructure industrielle de pointe et à son souci d'efficacité opérationnelle. Les entreprises exploitent l'analyse prédictive et les outils de surveillance en temps réel pour optimiser la gestion des stocks, améliorer la performance logistique et réduire les coûts opérationnels. L'intégration croissante de l'IA, de l'IoT et des plateformes cloud stimule l'adoption de ces technologies, notamment dans les secteurs de la fabrication et des transports, tout en répondant aux défis liés à la visibilité de la chaîne d'approvisionnement et à la gestion des risques.

Analyse du marché de l'analyse de la chaîne d'approvisionnement en Chine

En 2024, le marché chinois de l'analyse de la chaîne d'approvisionnement représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce à la croissance industrielle rapide du pays, à l'essor du e-commerce et au soutien gouvernemental fort à la transformation numérique de la chaîne d'approvisionnement. Les entreprises chinoises déploient de plus en plus de plateformes d'analyse cloud, d'outils d'IA et de solutions IoT pour optimiser leurs opérations, améliorer la visibilité et réduire les coûts sur les chaînes d'approvisionnement logistiques, industrielles et de vente au détail. Cette croissance est également soutenue par l'essor des fournisseurs de technologies nationaux et par des solutions d'analyse abordables pour les entreprises de toutes tailles.

Part de marché de l'analyse de la chaîne d'approvisionnement

Le secteur de l’analyse de la chaîne d’approvisionnement est principalement dirigé par des entreprises bien établies, notamment :

- Oracle (États-Unis)

- IBM (États-Unis)

- SAS Institute Inc. (États-Unis)

- Software AG (Allemagne)

- Micro Strategy Incorporated (États-Unis)

- TABLEU SOFTWARE, LLC (États-Unis)

- Qlik (États-Unis)

- TIBCO Software Inc. (États-Unis)

- Cloudera, Inc. (États-Unis)

- American Software, Inc. (États-Unis)

- Accenture (Irlande)

- Aera Technology (États-Unis)

- Birst, Inc. (États-Unis)

- Capgemini (France)

- Genpact (États-Unis)

- JDA Software Inc. (États-Unis)

- Kinaxis (Canada)

- Lockheed Martin Corporation (États-Unis)

- AP Moller – Maersk (Danemark)

Derniers développements sur le marché mondial de l'analyse de la chaîne d'approvisionnement

- En 2020, en réponse à la pandémie de COVID-19, SAP SE a annoncé de nouvelles offres technologiques et élargi l'accès aux solutions existantes. Ces initiatives visaient à aider les organisations à s'adapter aux perturbations opérationnelles, à assurer la continuité de leurs activités et à gérer plus efficacement le télétravail. En fournissant des outils et un support numériques améliorés, SAP a accéléré la prise de décision, amélioré la gestion des flux de travail et renforcé la résilience organisationnelle, impactant positivement les opérations des entreprises dans de nombreux secteurs.

- En 2020, Infosys Limited a lancé une solution de médecine personnalisée adaptée à l'industrie pharmaceutique. Cette plateforme s'appuie sur des technologies cloud pour aider les autorités réglementaires à surveiller et à gérer les processus de développement et de conformité des médicaments. Cette solution a permis une prise de décision plus rapide et basée sur les données, une meilleure conformité réglementaire et une efficacité accrue des opérations pharmaceutiques, contribuant ainsi à une innovation plus efficace dans le secteur de la santé.

- En 2020, le gouvernement chinois a mis en place des politiques visant à soutenir les PME dans leurs processus de production et d'exploitation. Ces mesures portaient sur l'aide financière, les allègements sociaux, les subventions et les avantages fiscaux. Elles visaient à alléger les charges opérationnelles, à améliorer la liquidité et à stimuler la continuité des activités, accélérant ainsi la croissance des PME et renforçant l'écosystème global de la chaîne d'approvisionnement du pays.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.