Global Surface Vision And Inspection Market

Taille du marché en milliards USD

TCAC :

%

USD

6.80 Billion

USD

14.70 Billion

2024

2032

USD

6.80 Billion

USD

14.70 Billion

2024

2032

| 2025 –2032 | |

| USD 6.80 Billion | |

| USD 14.70 Billion | |

| % | |

|

Le marché de la vision et de l'inspection de surfaces est segmenté par composant, type, système, application et utilisateur final. Par composant, il comprend les caméras, l'éclairage, les processeurs, les logiciels et autres. Par type, le marché est catégorisé en systèmes de vision 1D, 2D et 3D. Selon le système, il se divise en configurations informatisées et à base de caméras. Les applications couvertes incluent le contrôle qualité, la mesure, l'identification et le positionnement. Par utilisateur final, le marché couvre les secteurs de l'automobile, de l'électronique et des semi-conducteurs, de l'agroalimentaire et de l'emballage, de la pharmacie, de la métallurgie et d'autres industries axées sur la précision et le contrôle qualité.

Taille du marché mondial de la vision et de l'inspection des surfaces

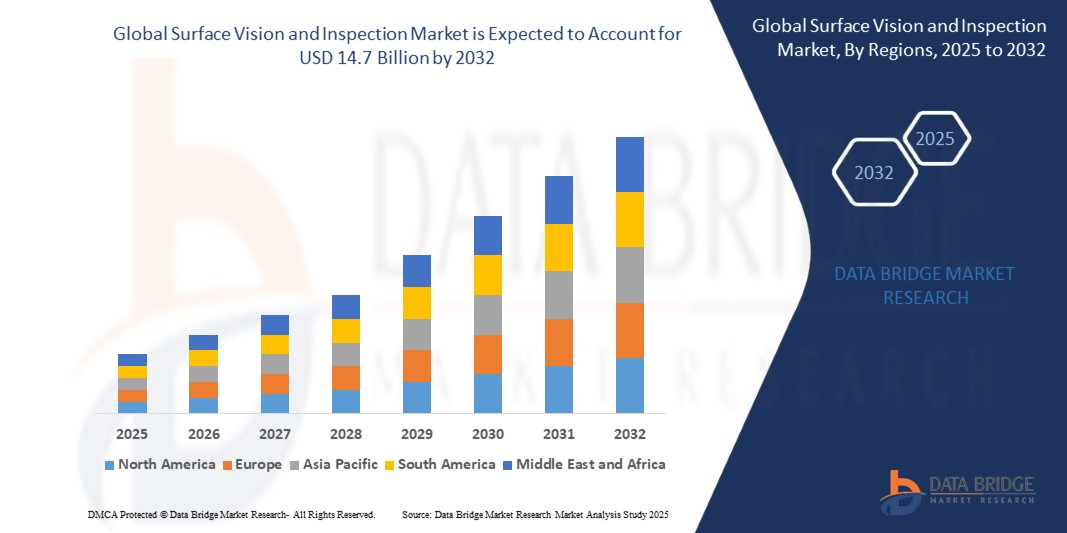

- Le marché mondial de la vision et de l'inspection des surfaces était évalué à 6,8 milliards de dollars en 2024 et devrait atteindre 14,7 milliards de dollars d'ici 2032, avec un taux de croissance annuel composé (TCAC) de 11,64 % au cours de la période de prévision.

- Cette forte croissance du marché est alimentée par l'adoption croissante des systèmes de contrôle qualité automatisés, l'automatisation industrielle grandissante dans de nombreux secteurs et la demande accrue de précision dans la détection des défauts et la constance des produits. L'évolution constante de la vision industrielle basée sur l'IA et des technologies d'inspection 3D avancées incite les fabricants à mettre en œuvre des solutions d'inspection plus intelligentes et en temps réel sur les lignes de production, améliorant ainsi l'efficacité opérationnelle et la conformité réglementaire.

Analyse du marché mondial de la vision et de l'inspection des surfaces

- Les systèmes de vision et d'inspection de surface jouent un rôle de plus en plus crucial dans la production moderne, en transformant la manière dont l'assurance qualité est gérée sur les chaînes de production. Ces systèmes utilisent des caméras haute résolution, le traitement d'images en temps réel et des logiciels intelligents pour détecter les défauts de surface, les erreurs dimensionnelles ou les irrégularités, sans nécessiter de contrôles manuels. Des secteurs comme l'automobile, l'électronique et les semi-conducteurs sont à la pointe de cette évolution, notamment grâce à l'adoption croissante des technologies de vision 3D qui offrent la précision requise à l'échelle microscopique.

- L'intégration de l'intelligence artificielle et de l'apprentissage profond rend également ces systèmes plus intelligents au fil du temps, leur permettant d'apprendre des données, de réduire les fausses alarmes et d'améliorer la précision des inspections.

- Dans des régions comme l'Asie-Pacifique et l'Europe, où la production manufacturière est élevée et les normes de qualité augmentent, ces technologies sont également utilisées pour la maintenance prédictive, l'optimisation des processus et le guidage de la robotique, ce qui souligne une évolution plus large vers l'automatisation et l'efficacité dans les usines du monde entier.

Segmentation du marché mondial de la vision et de l'inspection des surfaces

|

Attributs |

Aperçu du marché mondial de la vision et de l'inspection des surfaces |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

L'intégration de l'intelligence artificielle et des algorithmes d'apprentissage automatique dans les systèmes d'inspection crée des solutions puissantes et auto-optimisées qui évoluent à chaque cycle de production, améliorant ainsi la précision et l'intelligence opérationnelle.

La transition vers une fabrication intelligente accélère la demande de systèmes de vision intégrés capables d'interagir avec les robots industriels et les MES (systèmes d'exécution de la production), permettant ainsi un contrôle des processus en temps réel.

L'innovation dans les systèmes de vision miniaturisés et économiques ouvre l'accès au marché aux petites et moyennes entreprises (PME), notamment dans les pays en développement. Les caméras prêtes à l'emploi et les outils d'analyse basés sur le cloud réduisent les obstacles à l'entrée sur le marché.

Au-delà de l'automobile et de l'électronique, les systèmes de vision trouvent de nouvelles applications dans l'agriculture (par exemple, le tri des fruits), la logistique (par exemple, l'intégrité des emballages) et l'industrie pharmaceutique (par exemple, la vérification des emballages blister), créant ainsi de nouvelles perspectives de croissance.

La détection des défauts en temps réel réduit le gaspillage de matériaux et la consommation d'énergie, s'inscrivant ainsi dans les efforts mondiaux de développement durable et encourageant son adoption par les industries soucieuses de l'environnement. |

|

Ensembles d'informations de données à valeur ajoutée |

|

Tendances du marché mondial de la vision et de l'inspection des surfaces

« L’essor des systèmes de vision pilotés par l’IA transforme l’inspection industrielle »

- L'un des changements les plus marquants du marché actuel de la vision et de l'inspection des surfaces est l'essor rapide des systèmes de vision pilotés par l'IA. Les outils d'inspection traditionnels reposaient largement sur des règles fixes et des algorithmes prédéfinis, souvent mis à rude épreuve par la complexité ou la variabilité des environnements de produits. Mais grâce à l'intelligence artificielle et à l'apprentissage profond, les systèmes de vision deviennent bien plus adaptatifs et intelligents. Ces outils de nouvelle génération sont capables d'apprendre à partir de milliers d'images, de reconnaître des motifs subtils et d'améliorer leur précision au fil du temps sans nécessiter de reprogrammation manuelle.

- Dans des secteurs comme l'électronique, l'automobile et l'industrie pharmaceutique, où même le plus petit défaut peut avoir de graves conséquences, les systèmes basés sur l'IA révolutionnent le marché. Ils peuvent détecter des défauts difficiles à définir ou d'apparence variable, que les systèmes plus anciens pourraient manquer ou mal classer. Leur principal atout réside dans leur capacité à prendre des décisions en temps réel, avec une meilleure précision et moins de faux positifs, ce qui se traduit directement par une réduction des déchets, une amélioration de la qualité des produits et des cycles de production plus rapides.

- De plus, la vision pilotée par l'IA ne se limite pas à une meilleure inspection ; elle permet également de créer des environnements de production plus intelligents. Ces systèmes peuvent désormais interagir avec la robotique, ajuster les paramètres en temps réel et fournir des informations précieuses à la chaîne de production. À mesure que les usines adoptent l'Industrie 4.0, le rôle de l'IA dans les technologies de vision devrait s'accroître encore, façonnant un avenir où les machines apprendront, s'adapteront et s'optimiseront en continu, sans intervention humaine.

- L'un des principaux avantages des systèmes de vision pilotés par l'IA réside dans leur constance. Contrairement aux inspecteurs humains, sujets à la fatigue ou aux distractions, ces systèmes maintiennent un niveau d'attention élevé et constant 24 h/24 et 7 j/7. Cette constance permet aux entreprises de réduire considérablement les erreurs dues à la fatigue ou à la subjectivité. De plus, les systèmes de vision par IA peuvent traiter des volumes massifs d'inspections sans ralentissement, un atout essentiel pour les industries à cadence de production élevée.

- Un autre aspect passionnant réside dans la manière dont la technologie de vision par IA permet la maintenance prédictive et la résolution proactive des problèmes. En surveillant en continu les produits et les équipements, ces systèmes peuvent détecter des changements subtils ou les premiers signes d'usure. Cette alerte précoce permet aux fabricants de résoudre les problèmes avant qu'ils n'entraînent des arrêts de production coûteux ou des rappels de produits. C'est comme avoir un gardien numérique vigilant qui veille à chaque étape du processus, garantissant ainsi son bon déroulement.

Dynamique du marché mondial de la vision et de l'inspection des surfaces

Conducteur

« Demande croissante de contrôle qualité automatisé et de fabrication intelligente »

- L'importance croissante accordée à la qualité, à la constance et à la traçabilité des produits alimente la demande en systèmes avancés de vision et d'inspection des surfaces. Les fabricants sont soumis à une forte pression pour réduire les défauts, éliminer les erreurs humaines et respecter les normes de qualité internationales, notamment dans des secteurs critiques comme l'automobile, l'électronique et l'industrie pharmaceutique.

- Les systèmes de vision intelligents, optimisés par l'IA et l'IoT, offrent un retour d'information en temps réel, permettent la maintenance prédictive et garantissent une production zéro défaut. Avec l'essor de l'IoT industriel, les technologies d'inspection de surface s'imposent comme le système nerveux central des ateliers de production intelligents.

- La hausse des coûts de main-d'œuvre et la pénurie mondiale de main-d'œuvre contraignent les industries à investir dans des outils d'inspection automatisés, garantissant un traitement à grande vitesse et une précision inégalée. De ce fait, la vision industrielle n'est plus une option, mais une nécessité concurrentielle.

- Un autre facteur important favorisant l'adoption de l'inspection automatisée des surfaces est la hausse des coûts de main-d'œuvre et la pénurie mondiale de travailleurs qualifiés. Il devient de plus en plus difficile et coûteux de s'appuyer sur l'inspection manuelle pour chaque produit, d'autant plus que les cadences de production augmentent et que les exigences de qualité se durcissent. Les systèmes de vision industrielle automatisés offrent une solution alliant rapidité et précision, permettant d'inspecter des milliers de pièces rapidement, sans fatigue ni incohérence. Pour les fabricants, investir dans ces systèmes ne se limite pas à une simple mise à niveau technologique ; il s'agit de rester compétitif sur un marché où une qualité irréprochable et des délais de livraison rapides sont essentiels. Ainsi, la vision industrielle est passée d'un luxe à une nécessité pour les entreprises qui souhaitent prospérer dans l'environnement industriel exigeant d'aujourd'hui.

Retenue/Défi

« Investissement initial élevé et complexité d'intégration »

- L'un des principaux freins à la croissance du marché mondial de la vision et de l'inspection des surfaces réside dans le coût initial élevé du déploiement de systèmes de vision avancés. Ces solutions nécessitent souvent des composants matériels sophistiqués, tels que des caméras haute résolution, des capteurs, des processeurs d'images et des systèmes d'éclairage sur mesure, ainsi que des logiciels complexes intégrant des algorithmes d'intelligence artificielle (IA) et d'apprentissage automatique (AA). Les investissements initiaux nécessaires à l'intégration de tels systèmes dans les lignes de production existantes peuvent être considérables, notamment pour les petites et moyennes entreprises (PME) aux budgets limités.

- De plus, l'intégration des technologies d'inspection de surface dans les environnements de production traditionnels est complexe et chronophage. Garantir une interopérabilité optimale avec les machines existantes, assurer la compatibilité des données avec les systèmes logiciels d'entreprise et maintenir des vitesses de traitement en temps réel dans différents scénarios de production exigent un personnel hautement qualifié et un étalonnage de pointe. Ces complexités peuvent retarder le déploiement et augmenter les coûts totaux de mise en œuvre, constituant ainsi un frein pour les entreprises qui ne disposent pas des capacités techniques ou des ressources nécessaires pour s'adapter rapidement.

- Un autre défi réside dans la personnalisation et l'évolutivité de ces systèmes. Les exigences d'inspection variant considérablement d'un secteur à l'autre (de la microélectronique à l'automobile, en passant par l'industrie pharmaceutique et l'emballage), les fournisseurs doivent souvent développer des solutions sur mesure, ce qui accroît les coûts et allonge les délais de déploiement. De plus, l'absence de protocoles standardisés entre les différentes plateformes et fournisseurs complique les mises à niveau des systèmes et la coordination multi-lignes, constituant ainsi un frein durable à leur adoption à grande échelle. Par conséquent, de nombreux fabricants hésitent à investir massivement dans les systèmes de vision et d'inspection de surface sans garanties de retour sur investissement claires et à court terme.

Étendue du marché mondial de la vision et de l'inspection des surfaces

Le marché mondial de la vision et de l'inspection des surfaces est segmenté en fonction des composants, du type de système, de l'application et du secteur d'activité de l'utilisateur final.

Le marché mondial de la vision et de l'inspection des surfaces est segmenté en fonction des composants, du type de système , de l'application et du secteur d'activité de l'utilisateur final.

- Par composant

Le marché comprend le matériel, les logiciels et les services. Le matériel domine ce segment, car les caméras, les capteurs, les systèmes d'éclairage et les processeurs haute performance sont essentiels à la capture d'images précises et à la détection des défauts. Cependant, le segment logiciel gagne rapidement du terrain grâce à l'utilisation croissante de l'intelligence artificielle (IA) et des algorithmes d'apprentissage automatique qui améliorent la reconnaissance des formes et l'analyse prédictive. Les services, tels que l'installation, la formation et la maintenance, jouent également un rôle crucial, notamment pour les entreprises recherchant des solutions complètes.

- Par type de système

Le marché se divise en systèmes de vision 1D, 2D et 3D. Les systèmes 2D dominent actuellement le marché grâce à leur prix abordable et à leur adéquation à la plupart des applications d'inspection de surface. Cependant, les systèmes 3D connaissent une croissance plus rapide, notamment dans les secteurs où la profondeur, les contours et l'intégrité structurelle sont essentiels, comme l'automobile et l'aérospatiale.

- Sur demande

Le marché couvre l'inspection, la mesure, l'identification et d'autres applications. L'inspection demeure l'application principale, motivée par le besoin de détection des défauts en temps réel et de contrôle qualité. Les applications de mesure sont également en plein essor, notamment dans la fabrication de précision où la précision dimensionnelle est essentielle. Les solutions d'identification, telles que la lecture de codes-barres et la reconnaissance de pièces, sont de plus en plus utilisées pour améliorer la traçabilité tout au long des cycles de production.

- Par secteur d'utilisation finale

Le marché est segmenté en automobile, électronique et semi-conducteurs, produits pharmaceutiques, agroalimentaire, emballage et autres. L'industrie électronique et des semi-conducteurs est un important utilisateur de ces systèmes en raison de ses exigences de qualité strictes et de ses tolérances aux défauts microscopiques. Parallèlement, le secteur automobile exploite les systèmes de vision pour l'inspection de l'état de surface, le contrôle de la qualité de la peinture et l'alignement des composants. Les industries pharmaceutique et agroalimentaire adoptent ces systèmes pour garantir l'intégrité des emballages, la précision de l'étiquetage et une production sans contamination.

Analyse régionale du marché mondial de la vision et de l'inspection des surfaces

Aperçu du marché mondial de la vision et de l'inspection des surfaces en Amérique du Nord .

Le marché nord-américain de la vision et de l'inspection des surfaces connaît une croissance soutenue, portée par l'adoption massive de l'automatisation dans le secteur manufacturier et la présence de fournisseurs de technologies de pointe. Les États-Unis continuent de dominer la demande régionale, grâce aux progrès réalisés dans le domaine des outils d'inspection basés sur l'IA et à leur utilisation croissante dans les secteurs de l'automobile, de l'électronique et de la pharmacie. Les entreprises investissent dans la modernisation de leurs processus d'assurance qualité, notamment dans la fabrication de haute précision, tandis que la conformité réglementaire stimule davantage la demande dans des secteurs comme l'agroalimentaire et la pharmacie.

Analyse du marché mondial européen de la vision et de l'inspection des surfaces

L'Europe demeure un acteur clé du marché mondial de la vision et de l'inspection des surfaces, avec des pays comme l'Allemagne, le Royaume-Uni et la France à la pointe de l'innovation technologique. La région bénéficie d'une base industrielle et automobile bien établie, où la précision et le contrôle qualité sont essentiels. La réglementation européenne en matière de sécurité et de traçabilité des produits incite les entreprises à intégrer des systèmes d'inspection avancés. Par ailleurs, les initiatives liées à l'Industrie 4.0 et la demande croissante d'usines intelligentes accélèrent l'adoption des solutions de vision des surfaces dans tous les secteurs.

Analyse du marché mondial de la vision et de l'inspection des surfaces en Asie-Pacifique

La région Asie-Pacifique devrait connaître la croissance la plus rapide du marché de la vision et de l'inspection de surface, portée par une industrialisation rapide, une production à grande échelle et une forte demande en électronique grand public. Des pays comme la Chine, le Japon, la Corée du Sud et l'Inde investissent massivement dans l'automatisation et les systèmes de production intelligents. Les secteurs de l'électronique et de l'automobile sont à l'avant-garde de cette transformation, utilisant les technologies de vision pour améliorer la qualité, réduire les déchets et se conformer aux normes d'exportation internationales. La hausse des coûts de main-d'œuvre incite également les entreprises à abandonner l'inspection manuelle au profit de solutions automatisées.

Analyse du marché mondial de la vision et de l'inspection des surfaces au Moyen-Orient et en Afrique

Le marché de la vision et de l'inspection de surface au Moyen-Orient et en Afrique est encore émergent, mais présente un fort potentiel de croissance. Il se concentre principalement sur l'automatisation industrielle et l'amélioration du contrôle qualité dans les secteurs de l'emballage, de l'agroalimentaire et de la pharmacie. La modernisation des écosystèmes de production dans des pays comme les Émirats arabes unis et l'Arabie saoudite suscite un intérêt croissant pour les systèmes de vision intelligents. L'évolution progressive vers la conformité réglementaire et les investissements dans les industries non pétrolières devraient créer de nouvelles opportunités dans la région.

Aperçu du marché mondial de la vision et de l'inspection des surfaces en Amérique du Sud

L'Amérique du Sud connaît une adoption croissante des systèmes de vision de surface, notamment au Brésil et en Argentine, où l'activité industrielle est en plein essor. Les secteurs de l'automobile et de l'agroalimentaire sont des moteurs essentiels, à la recherche d'une efficacité et d'une précision accrues dans la production. Malgré la persistance de défis tels que le coût élevé des équipements et une sensibilisation encore limitée, l'accent mis sur l'assurance qualité et la préparation à l'exportation encourage une adoption progressive. À mesure que l'automatisation se développe, la demande en technologies d'inspection devrait se renforcer dans toute la région.

Part de marché mondiale de la vision et de l'inspection des surfaces

Le marché mondial de la vision et de l'inspection des surfaces est relativement fragmenté, avec plusieurs acteurs clés qui rivalisent sur l'innovation technologique, la personnalisation des solutions et leur présence internationale. Les entreprises leaders investissent massivement dans la R&D pour développer des systèmes d'inspection plus intelligents, plus rapides et plus précis, capables de traiter une gamme plus étendue de surfaces et de matériaux dans divers secteurs. Des sociétés comme Cognex Corporation, Keyence Corporation, Teledyne Technologies, Basler AG et Omron Corporation détiennent une part de marché importante grâce à leurs gammes de produits performantes et à leur présence établie dans les pays développés et émergents.

Ces dernières années, la concurrence s'est intensifiée avec l'arrivée de nouveaux acteurs proposant des solutions de vision basées sur l'IA à des prix plus accessibles. Ces nouveaux entrants ciblent notamment les PME industrielles souhaitant moderniser leurs processus d'inspection sans supporter d'importants coûts d'investissement. Parallèlement, les entreprises établies renforcent leur position sur le marché grâce à des acquisitions stratégiques, des partenariats internationaux et l'intégration de l'IA et du deep learning à leurs plateformes existantes afin de répondre à l'évolution des besoins du secteur.

La répartition des parts de marché régionales varie également considérablement. La région Asie-Pacifique est en tête en termes d'adoption, grâce à la croissance rapide des pôles de production dans des pays comme la Chine, le Japon, la Corée du Sud et l'Inde. L'Amérique du Nord et l'Europe suivent de près, portées par des normes réglementaires strictes, des niveaux d'automatisation élevés et des installations de production de pointe dans des secteurs tels que l'automobile, l'électronique et l'industrie pharmaceutique. Alors que les fabricants mondiaux continuent de privilégier la qualité et l'optimisation des processus, le marché de la vision et de l'inspection des surfaces devrait connaître une concurrence soutenue et une croissance régulière de sa part de marché mondiale.

Les entreprises suivantes sont reconnues comme des acteurs majeurs du marché mondial de la vision et de l'inspection des surfaces :

- KEYENCE Corporation (Japon)

- Cognex Corporation (États-Unis)

- OMRON Corporation (Japon)

- ISRA VISION (Allemagne)

- Panasonic Corporation (Japon)

Dernières évolutions du marché mondial de la vision et de l'inspection des surfaces

- En mai 2025, Cognex Corporation a annoncé le lancement de son système de vision nouvelle génération In-Sight 9902L, doté d'une technologie de balayage linéaire ultra-haute résolution et d'une classification avancée des défauts basée sur l'IA. Ce système est conçu pour offrir des performances accrues dans des environnements d'inspection complexes, tels que les circuits imprimés et les surfaces métalliques.

- En avril 2025, Keyence Corporation a enrichi son offre d'inspection de surface avec le lancement de la série LJ-X8000, un capteur de déplacement laser 3D haute vitesse permettant une analyse de surface en temps réel à l'échelle du micron. Cette solution s'adresse aux industries de haute précision telles que l'automobile, l'électronique et les dispositifs médicaux.

- En mars 2025, Teledyne DALSA a lancé la Linea2, une nouvelle caméra linéaire CMOS haute vitesse conçue pour l'inspection de surface des matériaux en bande, des textiles et des plaquettes de semi-conducteurs. Offrant une sensibilité accrue et prenant en charge les configurations multi-lignes, cette caméra permet aux fabricants de réduire les faux positifs et d'améliorer la précision des inspections.

- En février 2025, Basler AG a dévoilé sa suite logicielle AI Vision Suite 3.0, qui combine l'inspection de surface basée sur l'apprentissage profond et les capacités du calcul en périphérie. Cette suite facilite l'intégration intelligente aux lignes de production existantes et permet une prise de décision en temps réel pour les applications de contrôle qualité dynamique.

- En janvier 2025, ISRA VISION, filiale d'Atlas Copco, a lancé une solution automatisée d'inspection de surface pour les composants de batteries de véhicules électriques. Ce nouveau système vise à optimiser la production des cellules de batterie en détectant les microdéfauts dans les revêtements d'électrodes et les films séparateurs, améliorant ainsi la sécurité et l'efficacité globale des batteries.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DE LA VISION ET DE L'INSPECTION DES SURFACES

1.4 DEVISES ET TARIFICATION

1.5 IMPACT DE LA PANDÉMIE DE COVID-19 SUR LE MARCHÉ

1.5.1 IMPACT SUR LES PRIX

1.5.2 IMPACT SUR LA DEMANDE

1.5.3 IMPACT SUR LA CHAÎNE D'APPROVISIONNEMENT

1.5.4 CONCLUSION

1.6 LIMITATION

1,7 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ARRIVÉE SUR LE MARCHÉ MONDIAL DE LA VISION ET DE L'INSPECTION DES SURFACES

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.2.5 ANALYSE DE LA PART DE MARCHÉ DE L'ENTREPRISE

2.2.6 MODÉLISATION MULTIVARIÉE

2.2.7 ANALYSE DE HAUT EN BAS

2.2.8 NORMES DE MESURE

2.2.9 ANALYSE DE LA PART DE MARCHÉ DES FOURNISSEURS

2.2.10 POINTS DE DONNÉES ISSUS DES ENTRETIENS PRIMAIRES CLÉS

2.2.11 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DE LA VISION ET DE L'INSPECTION DES SURFACES : APERÇU DE L'ÉTUDE

2.4 HYPOTHÈSES

3. APERÇU DU MARCHÉ ET TENDANCES DU SECTEUR

3.1 CONDUCTEURS

3.2 MESURES DE RETENUE

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ

5 APERÇUS PREMIUM

5.1 DÉFAUTS DÉTECTÉS PAR VISION ET INSPECTION DE SURFACE

5.1.1 FINITION

5.1.2 ARTICULATIONS

5.1.3 FISSURES

5.1.4 USURE

5.1.5 TROUS

5.1.6 RAYURES

5.1.7 AUTRES

6. IMPACT DE LA PANDÉMIE DE COVID-19 SUR LE MARCHÉ

6.1 ANALYSE DE L'IMPACT DE LA COVID-19 SUR LE MARCHÉ

6.2 CONSÉQUENCES DE LA COVID-19 ET INITIATIVE GOUVERNEMENTALE POUR RENFORCER LE MARCHÉ

6.3 DÉCISIONS STRATÉGIQUES POUR LES FABRICANTS APRÈS LA COVID-19 POUR GAGNER DES PARTS DE MARCHÉ CONCURRENTIELLES

6.4 ANALYSE D'IMPACT SUR LES PRIX/DE LA TARIFICATION

6.5 IMPACT SUR LA DEMANDE

6.6 IMPACT SUR LA CHAÎNE D'APPROVISIONNEMENT

6.7 CONCLUSION

7. MARCHÉ MONDIAL DE LA VISION ET DE L'INSPECTION DES SURFACES, PAR TYPE

7.1 APERÇU

7.2 SYSTÈME INFORMATIQUE

7.3 SYSTÈME DE CAMÉRA

8 MARCHÉ MONDIAL DE LA VISION ET DE L'INSPECTION DES SURFACES, PAR TYPE DE SURFACE

8.1 APERÇU

8.2 2D

8.3 3D

8.4 AUTRES

9 MARCHÉ MONDIAL DE LA VISION ET DE L'INSPECTION DES SURFACES, PAR FONCTIONNALITÉ

9.1 APERÇU

9.2 INSPECTION DE LA TOILE

9.2.1 Toile étroite

9.2.2 LARGE WEB

9.3 DÉFAUTS DE SURFACE

9.4 INSPECTION DE SURFACE

9.4.1 SURFACE PEINTE

9.4.2 SURFACE REVÊTUE

9,5 AUTRES

10 MARCHÉ MONDIAL DE LA VISION ET DE L'INSPECTION DES SURFACES, PAR COMPOSANT

10.1 APERÇU

10.2 LOGICIEL

10.2.1 INTÉGRÉ

10.2.2 AUTONOME

10.3 MATÉRIEL

10.3.1 CAMÉRAS

10.3.1.1. TECHNOLOGIE DE DÉTECTION

10.3.1.2. TECHNOLOGIE D'IMAGERIE

10.3.1.3. NORMES D'INTERFACE

10.3.1.4. FRÉQUENCES D'IMAGES

10.3.1.5. FORMAT

10.3.2 OPTIQUE

10.3.3 ÉQUIPEMENT D'ÉCLAIRAGE

10.3.4 CAPTURE D'IMAGE

10.3.5 PROCESSEURS

11 MARCHÉ MONDIAL DE LA VISION ET DE L'INSPECTION DES SURFACES, PAR TYPE DE DÉPLOIEMENT

11.1 APERÇU

11.2 TRADITIONNEL

11.3 CELLULE ROBOTIQUE

12 MARCHÉ MONDIAL DE LA VISION ET DE L'INSPECTION DES SURFACES, PAR SECTEUR

12.1 APERÇU

12.2 SOINS DE SANTÉ

12.2.1 INSPECTION DU FLACON

12.2.2 INSPECTION DES PATCHS TRANSDERMIQUES

12.2.3 INSPECTION DES EMBALLAGES BLISTER

12.2.4 INSPECTION DU STYLO À INSULINE

12.3 IMPRESSION

12.4 PLASTIQUE ET CAOUTCHOUC

12.5 AUTOMOBILE

12.5.1 VÉRIFICATION DE L'ASSEMBLAGE

12.5.2 INSPECTION DES SURFACES PEINTES

12.5.3 INSPECTION DES JOINTS SOUDÉS ET BRASÉS

12.5.4 INSPECTION DES TAPIS DE VOITURE EN PRFC ET PRFV

12.5.5 DÉTECTION DES DÉFAUTS

12.5.6 AUTRES

12.6 RESTAURATION ET BOISSONS

12.6.1 NOTATION

12.6.2 VALIDATION DES ÉTIQUETTES

12.6.3 ASSURANCE QUALITÉ

12.6.4 INSPECTION

12.6.4.1. RÉCIPIENT EN VERRE

12.6.4.2. BOUTEILLES EN PLASTIQUE

12.6.4.3. CONTENANTS MÉTALLIQUES

12.6.5 AUTRES

12.7 SEMI-CONDUCTEUR

12.7.1 INSPECTION PAR VISION IR

12.7.2 INSPECTION PAR VISION ROBOTIQUE

12.7.3 INSPECTION DES CIRCUITS IMPRIMÉS

12.7.4 INSPECTION DES MACRO-DÉFAUTS

12.7.5 INSPECTION DE LA FABRICATION DES SEMI-CONDUCTEURS

12.8 ÉLECTRICITÉ ET ÉLECTRONIQUE

12,9 VERRE ET MÉTAL

12.9.1 INSPECTION DES PLAQUES DÉCOUPÉES

12.9.2 INSPECTION DU VERRE SOLAIRE STRUCTURÉ

12.9.3 INSPECTION DU VERRE FLOTTANT

12.9.4 INSPECTION DU VERRE REVÊTU

12.9.5 INSPECTION DU VERRE MIROIR

12.9.6 INSPECTION DU VERRE FEUILLETÉ

12.9.7 AUTRES

12.1 PAPIER ET BOIS

12.11 POSTAL ET LOGISTIQUE

12.12 AUTRES

13 MARCHÉ MONDIAL DE LA VISION ET DE L'INSPECTION DES SURFACES, PAR GÉOGRAPHIE

MARCHÉ MONDIAL DE LA VISION ET DE L'INSPECTION DES SURFACES (TOUTE LA SEGMENTATION PRÉSENTÉE CI-DESSUS EST REPRÉSENTÉE DANS CE CHAPITRE PAR PAYS)

13.1.1 AMÉRIQUE DU NORD

13.1.1.1. États-Unis

13.1.1.2. CANADA

13.1.1.3. MEXIQUE

13.1.2 EUROPE

13.1.2.1. ALLEMAGNE

13.1.2.2. FRANCE

13.1.2.3. Royaume-Uni

13.1.2.4. ITALIE

13.1.2.5. ESPAGNE

13.1.2.6. RUSSIE

13.1.2.7. TURQUIE

13.1.2.8. BELGIQUE

13.1.2.9. PAYS-BAS

13.1.2.10. SUISSE

13.1.2.11. RESTE DE L'EUROPE

13.1.3 ASIE-PACIFIQUE

13.1.3.1. JAPON

13.1.3.2. CHINE

13.1.3.3. CORÉE DU SUD

13.1.3.4. INDE

13.1.3.5. AUSTRALIE

13.1.3.6. SINGAPOUR

13.1.3.7. THAÏLANDE

13.1.3.8. MALAISIE

13.1.3.9. INDONÉSIE

13.1.3.10. PHILIPPINES

13.1.3.11. RESTE DE L'ASIE-PACIFIQUE

13.1.4 AMÉRIQUE DU SUD

13.1.4.1. BRÉSIL

13.1.4.2. ARGENTINE

13.1.4.3. RESTE DE L'AMÉRIQUE DU SUD

13.1.5 MOYEN-ORIENT ET AFRIQUE

13.1.5.1. AFRIQUE DU SUD

13.1.5.2. ÉGYPTE

13.1.5.3. ARABIE SAOUDITE

13.1.5.4. Émirats arabes unis

13.1.5.5. ISRAËL

13.1.5.6. RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

13.2 PRINCIPAUX ENSEIGNEMENTS : PAR GRANDS PAYS

14 MARCHÉ MONDIAL DE LA VISION ET DE L'INSPECTION DES SURFACES, PAYSAGE DE L'ENTREPRISE

14.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MONDIALE

14.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : AMÉRIQUE DU NORD

14.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : EUROPE

14.4 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : ASIE-PACIFIQUE

14.5 FUSIONS ET ACQUISITIONS

14.6 DÉVELOPPEMENT ET HOMOLOGIE DE NOUVEAUX PRODUITS

14.7 EXTENSIONS

14.8 MODIFICATIONS RÉGLEMENTAIRES

14.9 PARTENARIATS ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

15 MARCHÉ MONDIAL DE L'INSPECTION ET DE LA VISION DES SURFACES : ANALYSE SWOT ET DBMR

16 MARCHÉ MONDIAL DE LA VISION ET DE L'INSPECTION DES SURFACES, PROFIL DE L'ENTREPRISE

16.1 INSPECTION BAUMER

16.1.1 APERÇU DE L'ENTREPRISE

16.1.2 ANALYSE DES REVENUS

16.1.3 PRÉSENCE GÉOGRAPHIQUE

16.1.4 PORTEFEUILLE DE PRODUITS

16.1.5 ÉVOLUTIONS RÉCENTES

16.2 ADEPT TECHNOLOGY, INC

16.2.1 APERÇU DE L'ENTREPRISE

16.2.2 ANALYSE DES REVENUS

16.2.3 PRÉSENCE GÉOGRAPHIQUE

16.2.4 PORTEFEUILLE DE PRODUITS

16.2.5 ÉVOLUTIONS RÉCENTES

16.3 INSTRUMENTS NATIONAUX

16.3.1 APERÇU DE L'ENTREPRISE

16.3.2 ANALYSE DES REVENUS

16.3.3 PRÉSENCE GÉOGRAPHIQUE

16.3.4 PORTEFEUILLE DE PRODUITS

16.3.5 ÉVOLUTIONS RÉCENTES

16.4 PERCEPTRON INC

16.4.1 APERÇU DE L'ENTREPRISE

16.4.2 ANALYSE DES REVENUS

16.4.3 PRÉSENCE GÉOGRAPHIQUE

16.4.4 PORTEFEUILLE DE PRODUITS

16.4.5 ÉVOLUTIONS RÉCENTES

16.5 COGNEX CORPORATION

16.5.1 APERÇU DE L'ENTREPRISE

16.5.2 ANALYSE DES REVENUS

16.5.3 PRÉSENCE GÉOGRAPHIQUE

16.5.4 PORTEFEUILLE DE PRODUITS

16.5.5 DÉVELOPPEMENTS RÉCENTS

16.6 SHELTON VISION

16.6.1 APERÇU DE L'ENTREPRISE

16.6.2 ANALYSE DES REVENUS

16.6.3 PRÉSENCE GÉOGRAPHIQUE

16.6.4 PORTEFEUILLE DE PRODUITS

16.6.5 DÉVELOPPEMENTS RÉCENTS

16.7 ISRA VISION AG

16.7.1 APERÇU DE L'ENTREPRISE

16.7.2 ANALYSE DES REVENUS

16.7.3 PRÉSENCE GÉOGRAPHIQUE

16.7.4 PORTEFEUILLE DE PRODUITS

16.7.5 ÉVOLUTIONS RÉCENTES

16.8 VITRONIC GMBH

16.8.1 APERÇU DE L'ENTREPRISE

16.8.2 ANALYSE DES REVENUS

16.8.3 PRÉSENCE GÉOGRAPHIQUE

16.8.4 PORTEFEUILLE DE PRODUITS

16.8.5 DÉVELOPPEMENTS RÉCENTS

16.9 TELEDYNE DALSA INC

16.9.1 APERÇU DE L'ENTREPRISE

16.9.2 ANALYSE DES REVENUS

16.9.3 PRÉSENCE GÉOGRAPHIQUE

16.9.4 PORTEFEUILLE DE PRODUITS

16.9.5 ÉVOLUTION RÉCENTE

16.1 IMAGERIE MATROX

16.10.1 APERÇU DE L'ENTREPRISE

16.10.2 ANALYSE DES REVENUS

16.10.3 PRÉSENCE GÉOGRAPHIQUE

16.10.4 PORTEFEUILLE DE PRODUITS

16.10.5 DÉVELOPPEMENTS RÉCENTS

16.11 MICROSCAN SYSTEMS INC

16.11.1 APERÇU DE L'ENTREPRISE

16.11.2 ANALYSE DES REVENUS

16.11.3 PRÉSENCE GÉOGRAPHIQUE

16.11.4 PORTEFEUILLE DE PRODUITS

16.11.5 DÉVELOPPEMENTS RÉCENTS

16.12 OMRON CORPORATION (ACQUISE PAR NIDEC)

16.12.1 APERÇU DE L'ENTREPRISE

16.12.2 ANALYSE DES REVENUS

16.12.3 PRÉSENCE GÉOGRAPHIQUE

16.12.4 PORTEFEUILLE DE PRODUITS

16.12.5 DÉVELOPPEMENTS RÉCENTS

16.13 PANASONIC CORPORATION

16.13.1 APERÇU DE L'ENTREPRISE

16.13.2 ANALYSE DES REVENUS

16.13.3 PRÉSENCE GÉOGRAPHIQUE

16.13.4 PORTEFEUILLE DE PRODUITS

16.13.5 DÉVELOPPEMENTS RÉCENTS

16.14 KEYENCE CORPORATION

16.14.1 APERÇU DE L'ENTREPRISE

16.14.2 ANALYSE DES REVENUS

16.14.3 PRÉSENCE GÉOGRAPHIQUE

16.14.4 PORTEFEUILLE DE PRODUITS

16.14.5 DÉVELOPPEMENTS RÉCENTS

16.15 ALLIED VISION TECHNOLOGIES GMBH

16.15.1 APERÇU DE L'ENTREPRISE

16.15.2 ANALYSE DES REVENUS

16.15.3 PRÉSENCE GÉOGRAPHIQUE

16.15.4 PORTEFEUILLE DE PRODUITS

16.16 DATALOGIC SPA

16.16.1 APERÇU DE L'ENTREPRISE

16.16.2 ANALYSE DES REVENUS

16.16.3 PRÉSENCE GÉOGRAPHIQUE

16.16.4 PORTEFEUILLE DE PRODUITS

16.16.5 DÉVELOPPEMENTS RÉCENTS

16.17 AMETEK SURFACE VISION

16.17.1 APERÇU DE L'ENTREPRISE

16.17.2 ANALYSE DES REVENUS

16.17.3 PRÉSENCE GÉOGRAPHIQUE

16.17.4 PORTEFEUILLE DE PRODUITS

16.18 TOSHIBA TELI CORPORATION

16.18.1 APERÇU DE L'ENTREPRISE

16.18.2 ANALYSE DES REVENUS

16.18.3 PRÉSENCE GÉOGRAPHIQUE

16.18.4 PORTEFEUILLE DE PRODUITS

16.19 SYSTÈME DE VISION RADIANTE

16.19.1 APERÇU DE L'ENTREPRISE

16.19.2 ANALYSE DES REVENUS

16.19.3 PRÉSENCE GÉOGRAPHIQUE

16.19.4 PORTEFEUILLE DE PRODUITS

16.2 QVISION

16.20.1 APERÇU DE L'ENTREPRISE

16.20.2 ANALYSE DES REVENUS

16.20.3 PRÉSENCE GÉOGRAPHIQUE

16.20.4 PORTEFEUILLE DE PRODUITS

16.21 TECHNOLOGIES DE CHAMP NOIR

16.21.1 APERÇU DE L'ENTREPRISE

16.21.2 ANALYSE DES REVENUS

16.21.3 PRÉSENCE GÉOGRAPHIQUE

16.21.4 PORTEFEUILLE DE PRODUITS

REMARQUE : La liste des entreprises présentées n’est pas exhaustive et correspond aux besoins de nos clients précédents. Nous analysons plus de 100 entreprises dans le cadre de nos études ; cette liste peut donc être modifiée ou remplacée sur demande.

17 CONCLUSION

18 RAPPORTS CONNEXES

19 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.