Global Surgery Pouch Market

Taille du marché en milliards USD

TCAC :

%

USD

1.91 Billion

USD

3.53 Billion

2025

2033

USD

1.91 Billion

USD

3.53 Billion

2025

2033

| 2026 –2033 | |

| USD 1.91 Billion | |

| USD 3.53 Billion | |

| % | |

|

Segmentation du marché de la poche de chirurgie mondiale, par type de poche (J-Pouch et K-Pouch), forme (J, S, W), canal de distribution (appel d'offres direct, vente au détail, etc.), domaine thérapeutique (colite ulcérative, maladie de Crohn, polyposes adénomateuses familiales (PAF), etc.), utilisateur final (hôpitaux, centres chirurgicaux ambulatoires, cliniques spécialisées, etc.) - Tendances et prévisions de l'industrie jusqu'en 2033

Marché de la poche de chirurgieAperçu général

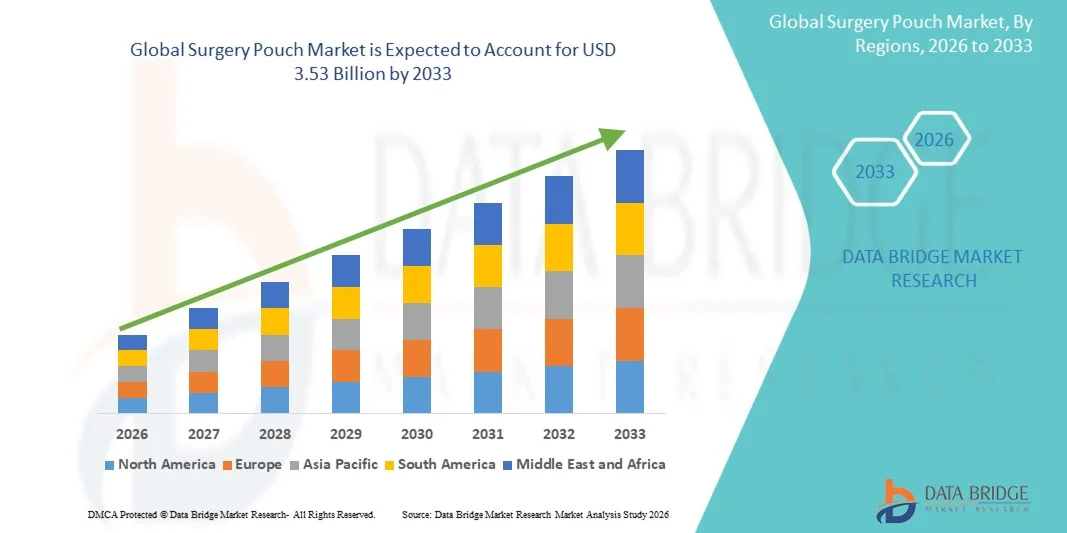

Le marché de la poche de chirurgie a été évalué à1,91 milliard de dollars en 2025et devrait atteindre3,53 milliards de dollars en 2033, croissance à unTCAC de 7,99% entre 2026 et 2033. Le marché de la poche chirurgicale connaît une croissance régulière en raison de la demande croissante d'interventions chirurgicales minimalement invasives et laparoscopiques, de la prévalence croissante de maladies chroniques nécessitant une intervention chirurgicale et des progrès continus dans les consommables chirurgicaux et les technologies des instruments médicaux. L'adoption croissante de sachets chirurgicaux stériles et à usage unique dans les hôpitaux et les centres de chirurgie ambulatoire favorise l'expansion du marché.

Le nombre croissant d'interventions chirurgicales à l'échelle mondiale, combiné à des règlements rigoureux de lutte contre les infections et à des normes de prévention des infections acquises en milieu hospitalier, oblige les fournisseurs de soins de santé, les centres chirurgicaux et les fabricants d'instruments médicaux à adopter des solutions de poche chirurgicale de pointe. Les sachets chirurgicaux à grande barrière, stérilisables et à usage unique remplacent de plus en plus les méthodes classiques de confinement réutilisables dans de nombreux milieux de santé, offrant une meilleure sécurité, un risque de contamination réduit et une efficacité opérationnelle accrue pendant les interventions chirurgicales.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché de la poche chirurgicale avec la plus grande part de revenus de 38,62 % en 2025, appuyée par une infrastructure de soins de santé de pointe, une forte présence de fabricants d'instruments médicaux de premier plan et une forte adoption d'interventions chirurgicales peu invasives et bariatriques. La région bénéficie également de réseaux hospitaliers bien établis, de politiques de remboursement favorables et d'une prévalence croissante de maladies chroniques telles que l'obésité, les troubles colorectaux, la maladie de Crohn et la colite ulcéreuse, qui entraînent des interventions chirurgicales dans la poche aux États-Unis et au Canada.

- Le segment J-Pouch a dominé le marché avec une part de 58,91 % en 2025, en raison de sa forte préférence clinique dans les procédures de prococolectomie réparatrice, des taux de succès élevés dans le traitement de la colite ulcéreuse et de l'amélioration de la fonction intestinale post-chirurgicale

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide avec un TCAC de 8,1 % entre 2026 et 2033, alimenté par l'augmentation des dépenses de santé, l'élargissement de l'accès aux interventions chirurgicales gastro-intestinales avancées et la sensibilisation aux options de traitement des maladies inflammatoires des intestins. La croissance rapide des infrastructures hospitalières en Chine, en Inde et au Japon, ainsi que l'amélioration de la couverture d'assurance et l'augmentation de la présence des entreprises mondiales d'appareils médicaux, accélèrent l'adoption des interventions chirurgicales dans la région.

- Le segment K-Pouch devrait enregistrer la croissance la plus rapide à un TCAC de 7,6 % de 2026 à 2033, en raison de son aptitude pour les patients nécessitant une iléostomie du continent et ceux qui cherchent des alternatives aux sacs d'ostomie externes. Les progrès des techniques chirurgicales et la préférence croissante pour l'amélioration de la qualité de vie des patients soutiennent l'adoption, en particulier dans les centres spécialisés de chirurgie colorectale.

- Le segment de la colite ulcéreuse domine la catégorie des zones thérapeutiques avec une part des revenus de 44,91 % en 2025, en raison de l'augmentation de la prévalence mondiale des maladies inflammatoires de l'intestin et du nombre croissant de procédures de colectomie nécessitant la reconstruction de la poche. La sensibilisation accrue au diagnostic précoce, l'amélioration des taux d'échec du traitement biologique et l'augmentation des taux d'intervention chirurgicale dans les cas réfractaires renforcent le leadership du segment.

- Le segment des appels d'offres directs représente 52,34 % du marché en 2025, avec l'appui d'approvisionnements en gros par les hôpitaux, les systèmes de santé gouvernementaux et les grands centres chirurgicaux. De solides accords d'achat institutionnels, des avantages en termes de coûts et des contrats d'approvisionnement à long terme conclus avec des fabricants d'appareils médicaux sont des facteurs clés de la domination de ce canal de distribution.

- Le segment des hôpitaux domine la catégorie des utilisateurs finaux avec une part des revenus de 57,18 % en 2025, en raison de l'afflux élevé de patients pour les chirurgies gastro-intestinales, la disponibilité d'infrastructures chirurgicales avancées, et la présence de chirurgiens colorectaux spécialisés. L'augmentation des investissements hospitaliers dans les capacités chirurgicales peu invasives et les unités de soins postopératoires continue de renforcer ce poste de leadership.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 1,91 milliard USD

- Valeur de marché prévue (2033) : 3,53 milliards de dollars

- Prévisions TCAC (2026-2033): 7,99%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Étendue du rapport et marché de la poche de chirurgieSegmentation

|

Attributs |

Clé de la poche de chirurgiePerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

• Plc Medtronic (Irlande) |

|

Possibilités de marché |

· Extension de chirurgies colorectales minimalement invasives et réparatrices · L'adoption croissante sur les marchés émergents de la santé · Progrès technologiques dans les matériaux chirurgicaux et les soins postopératoires |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Chirurgie Pouch Tendances du marché

Tendance: Croissance de la reconstruction chirurgicale avancée et augmentation du fardeau de l'IBD

Le marché de la poche de chirurgie connaît une forte croissance due à la prévalence croissante des maladies inflammatoires de l'intestin, en particulier la colite ulcéreuse et les polyposes adénomateuses familiales, qui sont des indications majeures pour les chirurgies reconstructives à base de poche. Par exemple, les rapports cliniques de 2023-2025 indiquent une augmentation régulière des procédures de colectomie aux États-Unis, en Allemagne et au Japon, où la reconstruction de la poche chirurgicale est de plus en plus préférée à l'iléostomie permanente en raison de l'amélioration de la qualité de vie. Les hôpitaux et les centres colorectaux spécialisés adoptent de plus en plus des techniques avancées de reconstruction de la poche J soutenues par des chirurgies laparoscopiques et robotisées peu invasives, améliorant le temps de récupération et réduisant les complications postopératoires.

Dynamique du marché de la poche de chirurgie

Principal moteur du marché : augmentation de la demande de procédures chirurgicales colorectales réparatrices

La charge mondiale croissante des troubles gastro-intestinaux, y compris l'augmentation de l'incidence de la colite ulcéreuse (estimée à plus de 5 à 10 millions de cas dans le monde) et de la maladie de Crohn, est l'un des principaux moteurs du marché des puches chirurgicales. Les interventions chirurgicales, en particulier l'anastomose de la poche anale iléale (IAPA), sont largement adoptées en cas d'échec ou de complications du traitement médical. Par exemple, entre 2022 et 2024, les principaux hôpitaux de soins tertiaires d'Amérique du Nord et d'Europe ont signalé une utilisation accrue des chirurgies J-pouches en raison de l'amélioration des résultats chirurgicaux et de la fonction intestinale postopératoire. De plus, les progrès dans les technologies d'agrafage chirurgical et les protocoles de soins périopératoires comme les programmes de rétablissement amélioré après chirurgie (ERAS) ont considérablement amélioré les taux de rétablissement des patients, accélérant encore l'adoption dans les centres chirurgicaux à volume élevé.

Principales contraintes et difficultés : complexité chirurgicale et complications postopératoires

Un défi clé sur le marché de la poche de chirurgie est la complexité associée aux procédures de reconstruction de la poche et le risque de complications post-opératoires telles que la bipite, l'obstruction intestinale et les fuites. Ces procédures exigent des chirurgiens colorectaux hautement qualifiés et une infrastructure hospitalière avancée, ce qui limite l'adoption dans les petits établissements de soins et les marchés émergents. Par exemple, des études cliniques menées entre 2022 et 2024 ont signalé des taux d'incidence de la bampite allant de 20 % à 50 % chez les patients faisant l'objet d'un suivi à long terme, soulignant la nécessité d'une prise en charge et d'une surveillance médicales continues. De plus, les coûts chirurgicaux élevés, les séjours prolongés à l'hôpital et les besoins en soins postopératoires spécialisés peuvent restreindre l'accès dans les régions sensibles aux coûts, en particulier dans certaines régions de l'Asie-Pacifique et de l'Amérique latine.

Opportunité de marché clé : Expansion de la chirurgie colorectale de type invasif et robotique

L'adoption croissante de systèmes chirurgicaux peu invasifs et robotisés constitue une opportunité importante pour le marché de la Pochette Chirurgie. Des plates-formes robotiques comme celles de plus en plus utilisées dans la chirurgie colorectale permettent une plus grande précision, une diminution de la perte de sang et une meilleure précision chirurgicale dans les procédures complexes de reconstruction de la poche. Par exemple, entre 2023 et 2025, les hôpitaux aux États-Unis, en Corée du Sud et en Allemagne ont élargi les programmes de chirurgie colorectale robotique, améliorant les résultats des patients et réduisant les temps de récupération de plusieurs jours par rapport à la chirurgie ouverte. De plus, les investissements croissants dans les programmes de formation en chirurgie, la formation en chirurgie par simulation et la planification opérationnelle assistée par l'IA améliorent encore les taux de réussite procédurale. L'expansion de l'infrastructure de chirurgie colorectale avancée dans les marchés émergents comme l'Inde et la Chine devrait élargir encore l'accès aux procédures de reconstruction de la valise diplomatique à l'échelle mondiale.

Champ d'application du marché de la poche de chirurgie

Le marché de la poche de chirurgie est segmenté en fonction du type de sachet, de la forme, du canal de distribution, de la zone thérapeutique et de l'utilisateur final.

- Par type de poche

Sur la base du type de poche, le marché de la poche de chirurgie est segmenté en J-Pouch et K-Pouch. Le segment J-Pouch a dominé le marché avec une part de 58,91 % en 2025, en raison de sa forte préférence clinique dans les procédures de prococolectomie réparatrice, des taux de succès élevés dans le traitement de la colite ulcéreuse et l'amélioration des résultats de la fonction intestinale post-chirurgicale. Il est largement adopté en raison des techniques chirurgicales normalisées, des taux de complications plus faibles et une forte performance de rétablissement à long terme des patients. Le nombre croissant de chirurgies colorectales et la sensibilisation accrue aux procédures de reconstruction minimalement invasives appuient davantage la demande. De plus, une forte familiarité des chirurgiens et des lignes directrices cliniques établies continuent de renforcer sa position dominante dans les hôpitaux et les centres chirurgicaux spécialisés à l'échelle mondiale.

Le segment K-Pouch devrait connaître la croissance la plus rapide avec un TCAC de 6,9 % de 2026 à 2033, en raison de la demande croissante de solutions d'iléostomie sur le continent chez les patients qui ne conviennent pas aux procédures J-Pouch. Il fournit des résultats de meilleure qualité de vie pour certains groupes de patients nécessitant d'autres options de reconstruction. L'adoption croissante dans les chirurgies colorectales complexes et les cas de révision accélère encore la demande. De plus, les progrès des techniques chirurgicales, l'amélioration de l'expertise clinique et la sensibilisation accrue des chirurgiens aux méthodes alternatives de reconstruction de la poche appuient l'expansion du segment à l'échelle mondiale.

- Par forme

Sur la base de la forme, le marché de la poche de chirurgie est segmenté en configurations de poche J, S et W. Le segment des sachets en forme de J a dominé le marché avec une part de 52,47 % en 2025, en raison de son utilisation généralisée dans les opérations de reconstruction colorectale standard et des résultats fonctionnels à long terme prouvés. Il offre une facilité de construction, une performance prévisible et des complications postopératoires réduites, ce qui en fait le choix le plus préféré parmi les chirurgiens. L'adoption élevée dans les procédures d'anastomose anale-pochette iléale (IAPA) et de solides lignes directrices cliniques renforcent encore sa domination. De plus, le volume croissant des procédures de colectomie dans le monde continue de soutenir la demande constante du marché.

Le segment de la poche en forme de S devrait connaître la croissance la plus rapide, avec un TCAC de 6,6 % de 2026 à 2033, en raison de sa pertinence dans les procédures de reconstruction spécialisées nécessitant une capacité de réservoir plus élevée et des approches chirurgicales personnalisées. Il est de plus en plus utilisé dans les cas complexes où les modèles de poche standard sont moins efficaces. L'avancement des techniques de reconstruction chirurgicale et l'amélioration de la gestion post-opératoire appuient l'adoption. En outre, la croissance de la recherche clinique sur les modèles de poche alternatifs et la préférence croissante des chirurgiens pour des options de reconstruction flexibles accélèrent la croissance du segment.

- Par canal de distribution

Sur la base du canal de distribution, le marché de la poche de chirurgie est segmenté en appels d'offres directs, ventes au détail et autres. Le segment des appels d'offres directs a dominé le marché avec une part de 61,38 % en 2025, sous l'effet de l'approvisionnement en gros des hôpitaux, des systèmes de santé gouvernementaux et des grandes institutions chirurgicales. Il assure l'efficacité des coûts, la rationalisation des processus d'approvisionnement et les ententes d'approvisionnement à long terme avec les fabricants. L'afflux élevé de patients dans les hôpitaux de soins tertiaires et l'augmentation des interventions chirurgicales renforcent encore la demande. De plus, des systèmes structurés d'approvisionnement en soins de santé et des cadres d'achat institutionnels solides continuent de renforcer la domination du segment.

Le segment des ventes au détail devrait connaître la croissance la plus rapide avec un TCAC de 6,5 % de 2026 à 2033, en raison de l'élargissement de l'accès aux produits chirurgicaux par l'intermédiaire de distributeurs et de fournisseurs de soins de santé privés. La croissance des établissements de soins de petite et moyenne taille et la pénétration croissante dans les marchés émergents favorisent l'expansion. L'amélioration des réseaux de la chaîne d'approvisionnement et l'amélioration de la disponibilité des produits améliorent encore l'adoption. En outre, la demande croissante de dispositifs chirurgicaux accessibles et l'expansion des centres chirurgicaux privés accélèrent la croissance du segment.

- Par domaine thérapeutique

Sur la base de la zone thérapeutique, le marché des punaises de chirurgie est segmenté en colite ulcéreuse, maladie de Crohn, polyposes adénomateuses familiales (PAF), et d'autres. Le segment de la colite ulcéreuse a dominé le marché avec une part de 46,82 % en 2025, en raison de la prévalence élevée des maladies et d'une forte dépendance à l'intervention chirurgicale dans les cas graves et réfractaires. L'adoption de plus en plus fréquente de procédures de poche iléale et l'obtention de bons résultats cliniques appuient davantage la domination. Les lignes directrices établies en matière de traitement et la sensibilisation accrue aux options de gestion chirurgicale renforcent la croissance du segment. De plus, l'augmentation des taux d'hospitalisation pour les maladies inflammatoires chroniques de l'intestin continue de soutenir l'expansion du marché.

Le segment de la maladie de Crohn's devrait connaître la croissance la plus rapide avec un TCAC de 7,1 % entre 2026 et 2033, en raison de l'augmentation de l'incidence mondiale et de la nécessité croissante d'une intervention chirurgicale aux stades avancés de la maladie. Des techniques chirurgicales améliorées et de meilleurs soins postopératoires favorisent l'adoption. La sensibilisation accrue des patients et des professionnels de la santé aux options chirurgicales augmente encore la demande. De plus, les progrès réalisés dans les procédures peu invasives et les stratégies améliorées de gestion des maladies accélèrent la croissance du segment mondial.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché de la poche de chirurgie est segmenté en hôpitaux, centres chirurgicaux ambulatoires, cliniques spécialisées, et d'autres. Le segment des hôpitaux a dominé le marché avec une part de 64,27 % en 2025, grâce à la disponibilité d'infrastructures chirurgicales avancées, à l'afflux élevé de patients et à la présence de chirurgiens colorectaux qualifiés. Les hôpitaux demeurent les principaux centres d'opérations complexes de reconstruction des poches et de soins postopératoires. L'adoption croissante de technologies chirurgicales de pointe et une solide expertise clinique favorisent davantage la domination. De plus, un volume élevé d'interventions chirurgicales en établissement renforce le leadership du marché.

Le segment des centres chirurgicaux ambulatoires devrait connaître la croissance la plus rapide, avec un TCAC de 6,7 % de 2026 à 2033, entraîné par une évolution croissante vers des interventions chirurgicales ambulatoires et des traitements rentables. L'adoption croissante de chirurgies peu invasives et de protocoles de récupération plus rapides soutiennent la demande. L'expansion des infrastructures de soins de santé et la préférence croissante pour la réduction des séjours hospitaliers accélèrent encore la croissance. De plus, la tendance croissante des patients à adopter des modèles de soins chirurgicaux pratiques entraîne une expansion du segment à l'échelle mondiale.

Chirurgie Pouch Market Analyse régionale

L'Amérique du Nord a dominé le marché de la Poucherie Chirurgique et a représenté la plus grande part des revenus38,62 % en 2025, soutenue par une infrastructure de soins de santé avancée, une forte présence de fabricants d'instruments médicaux de premier plan et l'adoption élevée d'interventions chirurgicales peu invasives et bariatriques. La région bénéficie de réseaux hospitaliers bien établis, de politiques de remboursement favorables et de volumes procéduraux élevés pour les chirurgies colorectales. L'augmentation de la prévalence des maladies chroniques telles que l'obésité, la maladie de Crohn, la colite ulcéreuse et d'autres troubles colorectaux entraîne une demande accrue pour les interventions chirurgicales dans la poche. Des progrès technologiques continus dans les techniques chirurgicales et une solide expertise clinique aux États-Unis et au Canada renforcent encore le leadership de la région sur le marché mondial.

U.S. Surgery Pouch Market Insight

Le marché américain de la purée de chirurgie connaît une forte croissance en raison de l'augmentation de l'incidence des troubles gastro-intestinaux, de l'adoption croissante de chirurgies colorectales peu invasives et d'une solide infrastructure de soins de santé. Le pays bénéficie de systèmes hospitaliers avancés, d'une forte adoption de technologies chirurgicales innovantes et d'une forte présence de grandes entreprises de matériel médical. L'accent mis de plus en plus sur la gestion de l'obésité, le traitement des maladies inflammatoires de l'intestin et l'amélioration des résultats chirurgicaux appuient davantage la demande du marché. En outre, des politiques de remboursement favorables et des activités de recherche clinique continue accélèrent l'adoption des procédures de la poche de chirurgie dans les établissements de soins.

Europe Chirurgie Pouch Market Insight

Le marché européen de la poche chirurgicale demeure un facteur clé de la demande mondiale, sous l'impulsion de systèmes de santé solides, de la prévalence croissante des maladies colorectales et de l'adoption croissante d'interventions chirurgicales avancées. La région bénéficie d'une expertise chirurgicale bien établie, de cadres réglementaires solides et d'une attention accrue accordée aux traitements peu invasifs. Les investissements croissants dans l'infrastructure hospitalière et la sensibilisation accrue au diagnostic précoce des maladies appuient davantage la croissance du marché. En outre, le recours accru aux procédures de reconstruction de la poche dans les centres chirurgicaux spécialisés renforce l'adoption régionale.

Royaume-Uni Chirurgie Pouch Market Insight

Le marché britannique de la poche de chirurgie connaît une croissance régulière en raison de l'augmentation des cas de maladies inflammatoires de l'intestin et de l'adoption forte de techniques chirurgicales colorectales avancées. L'augmentation des investissements dans les infrastructures de soins de santé du NHS et l'accès croissant aux soins chirurgicaux spécialisés soutiennent la demande. Le pays est également témoin d'un recours croissant à des procédures peu invasives, ce qui améliore les résultats en matière de rétablissement des patients. De plus, une solide expertise clinique et une sensibilisation croissante aux options de traitement chirurgical contribuent à l'expansion du marché.

Allemagne Chirurgie Pouch Market Insight

Le marché allemand de la poche chirurgicale ne cesse d'augmenter en raison de la solidité de l'infrastructure de santé, des normes chirurgicales élevées et de la prévalence croissante des troubles gastro-intestinaux. Le pays bénéficie de systèmes hospitaliers avancés, de solides capacités de recherche médicale et de l'adoption rapide d'interventions chirurgicales novatrices. L'augmentation de la demande d'interventions chirurgicales peu invasives et l'attention accrue accordée aux résultats du rétablissement des patients stimulent davantage la croissance du marché. En outre, un solide soutien réglementaire et une innovation continue dans les technologies chirurgicales renforcent l'adoption.

Aperçu du marché de la poche de chirurgie en Asie-Pacifique

On s'attend à ce que le marché de la poche de chirurgie en Asie-Pacifique enregistre la croissance la plus rapideTCAC de 8,1% entre 2026 et 2033, alimenté par l'augmentation des dépenses de santé, l'élargissement de l'accès aux interventions chirurgicales gastro-intestinales avancées et la sensibilisation aux options de traitement des maladies inflammatoires de l'intestin. L'expansion rapide de l'infrastructure hospitalière en Chine, en Inde et au Japon améliore considérablement l'accès aux services chirurgicaux. La croissance du tourisme médical, l'amélioration de la couverture d'assurance et la présence croissante des entreprises mondiales de matériel médical accélèrent encore la croissance du marché dans la région.

Japan Chirurgie Pouch Market Insight

Le marché japonais de la poche de chirurgie connaît une croissance régulière en raison des systèmes de santé avancés, de la prévalence croissante de troubles colorectaux et de l'adoption croissante de procédures chirurgicales peu invasives. L'accent mis sur la médecine de précision et les résultats chirurgicaux de haute qualité est la motivation de la demande. Le pays bénéficie également d'infrastructures hospitalières avancées et d'une forte intégration technologique dans les soins de santé. En outre, l'utilisation croissante de chirurgies robotisées et laparoscopiques favorise l'expansion du marché.

Chine Chirurgie Pouch Aperçu du marché

Le marché chinois de la poche chirurgicale connaît une croissance rapide en raison de l'augmentation des investissements dans les soins de santé, de l'incidence croissante des maladies gastro-intestinales et de l'élargissement de l'accès aux interventions chirurgicales avancées. Le gouvernement met fortement l'accent sur la modernisation des soins de santé et l'expansion rapide de l'infrastructure hospitalière. La sensibilisation aux options de traitement des maladies inflammatoires de l'intestin et l'adoption croissante de chirurgies peu invasives accélèrent encore la croissance. En outre, la présence croissante d'entreprises mondiales d'appareils médicaux et l'amélioration de la couverture de l'assurance maladie renforcent l'expansion du marché.

Part de marché de la poche de chirurgie

L'industrie de la poche de chirurgie est principalement dirigée par des entreprises bien établies, notamment :

- Plc Medtronic (Irlande)

- Groupe ConvaTec plc (Royaume-Uni)

- B. Braun Melsungen AG (Allemagne)

- Hollister Incorporated (États-Unis)

- Coloplaste A/S (Danemark)

- Teleflex Incorporated (États-Unis)

- Cuisine médicale (États-Unis)

- Smith & Nephew plc (Royaume-Uni)

- Cardinal Health (États-Unis)

- Boston Scientific Corporation (États-Unis)

- W. L. Gore & Associates (États-Unis)

- Olympus Corporation (Japon)

- Société Stryker (États-Unis)

- Johnson & Johnson (Éthiopie) (États-Unis)

- 3M Company (États-Unis)

- Becton, Dickinson and Company (États-Unis)

- Acelité (KCI Medical) (États-Unis)

- Hologic Inc. (États-Unis)

- Dornier MedTech (Allemagne)

- Sociétés d'approvisionnement hospitalière Turkiye (Turquie)

- Welland Medical Ltd. (Royaume-Uni)

- Shriner Medical (États-Unis)

- GPC Medical Ltd. (Inde)

- Narang Medical Limited (Inde)

- Société Terumo (Japon)

- Nipro Corporation (Japon)

- Fujifilm Holdings Corporation (Japon)

- Équipement médical Henan Shuguang Jianshi (Chine)

- Polymère médical du groupe Shandong Weigao (Chine)

- Suzhou Kangli Medical (Chine)

- Jiangsu Kangjin Medical Instruments Co., Ltd. (Chine)

- Hospitech Co. Ltd. (Corée du Sud)

- Ansell Limited (Australie)

- Medline Industries (États-Unis)

Les derniers développements du marché de la poche de chirurgie

- En février 2021, des chirurgiens et des chercheurs ont publié des données à jour sur les résultats à long terme de l'anastomose de l'iléale-anal (IAPA), mettant en évidence l'amélioration des techniques chirurgicales et la réduction des taux de complications au cours des dernières décennies. L'étude a mis l'accent sur l'évolution de la chirurgie de la poche, depuis les procédures ouvertes jusqu'aux approches peu invasives, montrant une meilleure récupération du patient, des taux de fuites anastomotiques plus faibles et une meilleure durabilité de la poche. Il a également confirmé que les centres colorectaux à volume élevé obtiennent des résultats nettement meilleurs, renforçant l'importance de l'expertise chirurgicale spécialisée dans les procédures de la poche de chirurgie

- En octobre 2023, Cleveland Clinic a mis à jour ses conseils cliniques sur l'anastomose de l'iléale (chirurgie de la poche J), expliquant son rôle comme procédure de reconstruction la plus courante après une proctocolectomie totale chez les patients atteints de colite ulcéreuse. La mise à jour a souligné que la chirurgie crée une poche interne de l'iléum, permettant aux patients de passer les selles normalement sans sac d'ostomie externe permanent. Il met également l'accent sur l'amélioration de la sécurité chirurgicale, de la qualité de vie des patients et de l'utilisation accrue dans la gestion des maladies colorectales.

- En juin 2024, Mayo Clinic a publié une mise à jour des connaissances procédurales sur la chirurgie J-pouch, renforçant ainsi son rôle continu en tant que traitement standard de la colite ulcéreuse lorsque les médicaments échouent. La mise à jour décrit les progrès dans les techniques chirurgicales en plusieurs étapes, où le côlon et le rectum sont enlevés et une poche interne est créée pour la continuité intestinale. Il a également souligné l'adoption croissante d'approches chirurgicales peu invasives qui réduisent le temps de récupération et améliorent les résultats postopératoires

- En mars 2026 (évolution rétrospective rapportée de 2021 à 2025), la littérature clinique a souligné que les solutions de remplacement de la poche J et les innovations chirurgicales de la poche ont augmenté considérablement en raison de l'amélioration des thérapies biologiques et des techniques chirurgicales. Le développement montre un changement clair vers la prise de décisions chirurgicales personnalisées, une meilleure sélection des patients et une diminution de la dépendance aux procédures d'ostomie permanente. Ces progrès influencent fortement la pratique moderne de la chirurgie colorectale et élargissent les options de traitement pour les patients atteints de maladies inflammatoires de l'intestin

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.