Global Surgical Booms Market

Taille du marché en milliards USD

TCAC :

%

USD

303.63 Million

USD

422.29 Million

2025

2033

USD

303.63 Million

USD

422.29 Million

2025

2033

| 2026 –2033 | |

| USD 303.63 Million | |

| USD 422.29 Million | |

| % | |

|

Marché mondial des bras chirurgicaux : segmentation par type d’installation (sur toit ou au sol), type de produit (bras d’équipement, bras utilitaire, bras d’anesthésie et bras sur mesure), mobilité (autonome ou mobile), utilisateur final (hôpitaux et centres de chirurgie ambulatoire ) – Tendances et prévisions jusqu’en 2033

Quelle est la taille du marché et le taux de croissance des booms chirurgicaux

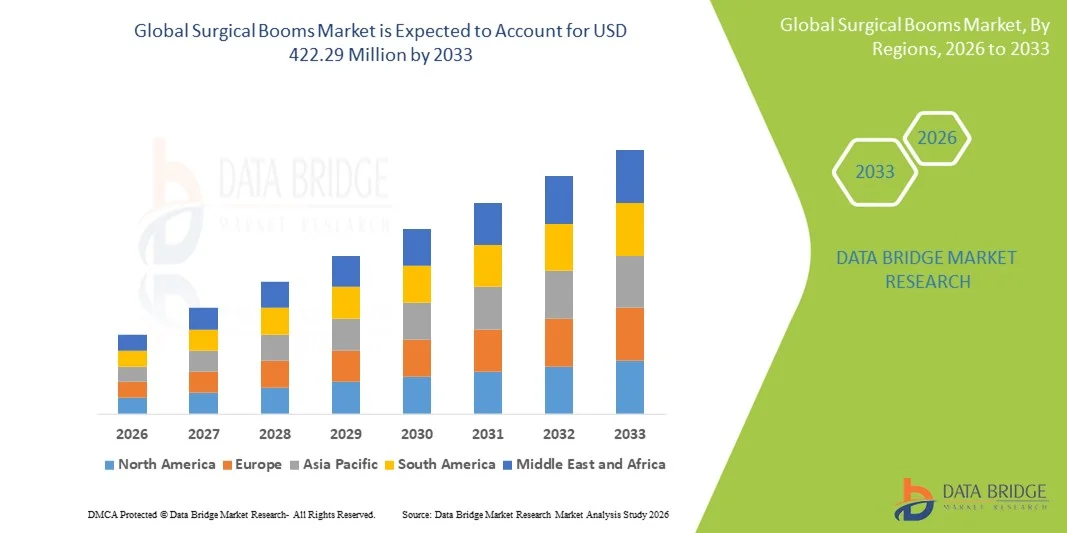

- Selon l'analyse de l'analyse de marché de Data Bridge, la taille du marché des booms chirurgicaux mondiaux a été évaluée à303,63 millions de dollars en 2025et devrait atteindre422,29 millions de dollars en 2033, à unTCAC de 4,21 %pendant la période de prévision

- La croissance du marché est en grande partie alimentée par l'augmentation du nombre d'interventions chirurgicales et les progrès technologiques continus dans l'infrastructure des salles d'opération, ce qui conduit à une adoption accrue de booms chirurgicaux intégrés et ergonomiques dans les hôpitaux et les centres chirurgicaux ambulatoires.

- De plus, la demande croissante pour une utilisation efficace de l'espace, une meilleure gestion des flux de travail et une meilleure sécurité des patients dans les salles d'opération modernes font des booms chirurgicaux une composante essentielle des environnements chirurgicaux avancés. Ces facteurs convergents accélèrent l'adoption des solutions de booms chirurgicaux, stimulant ainsi significativement la croissance de l'industrie

Taille du marché et prévisions

- Valeur marchande mondiale (2025):303,63 millions de dollars en 2025

- Valeur marchande prévue (2033) :422,29 millions de dollars en 2033

- Prévisions CAGR (2026-2033):4.21%

Booms chirurgicaux Analyse du marché

- Les booms chirurgicaux sont des systèmes avancés d'infrastructure au plafond ou au mur conçus pour soutenir et organiser l'équipement médical essentiel, les centrales électriques, les gaz médicaux et les composants informatiques dans les salles d'opération, permettant ainsi des procédures plus sûres, un meilleur contrôle des infections et des flux de travail cliniques simplifiés dans les environnements chirurgicaux modernes.

- La croissance du marché s'explique principalement par la transition mondiale vers des salles d'opération hybrides et intégrées numériquement, l'augmentation de la demande d'infrastructures efficaces dans l'espace, l'augmentation des volumes chirurgicaux liés au vieillissement des populations et l'amélioration de l'ergonomie du personnel et des normes de sécurité des patients.

- L'Amérique du Nord a dirigé le marché des booms chirurgicaux avec une part de revenus d'environ 38,7 % en 2025, grâce à l'adoption de technologies de salle d'opération intelligentes, à de fortes dépenses en capital des hôpitaux et à la modernisation continue de l'infrastructure chirurgicale, particulièrement aux États-Unis et au Canada.

- On prévoit que l'Asie-Pacifique sera la région qui connaîtra la croissance la plus rapide du marché des booms chirurgicaux au cours de la période de prévision, enregistrant un TCAC d'environ 10,2 %, attribuable à la construction d'hôpitaux à grande échelle, à l'expansion des établissements de soins tertiaires, à l'augmentation des investissements privés dans les soins de santé et à la pénétration croissante des systèmes chirurgicaux avancés dans les économies émergentes.

- En 2025, le segment des toits a dominé la plus grande part du marché, soit environ 62,4 %, en raison de son adoption généralisée dans les salles d'opération modernes et les suites chirurgicales avancées.

Portée du rapport et segmentation des marchés chirurgicaux

|

Attributs |

Points de vue clés sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Quelle est la tendance clé du marché des booms chirurgicaux

Accroître l'adoption de l'infrastructure avancée des salles d'opération

- Une tendance significative et accélérée sur le marché mondial des booms chirurgicaux est l'adoption croissante d'une infrastructure avancée de salle d'opération (OU) conçue pour améliorer l'efficacité du flux de travail, l'utilisation de l'espace et les résultats cliniques dans les hôpitaux et les centres chirurgicaux ambulatoires dans le monde entier

- Par exemple, ces dernières années, plusieurs grands hôpitaux tertiaires d'Amérique du Nord, d'Europe et d'Asie-Pacifique ont investi dans des systèmes de boom chirurgical plafonnés pour soutenir l'intégration des gaz médicaux,Alimentation électrique, équipements d'imagerie et appareils chirurgicaux dans les salles d'opération hybrides modernes

- L'accent croissant mis sur les interventions chirurgicales peu invasives et les interventions technologiquement avancées accroît la demande de solutions flexibles et ergonomiques pour le boom chirurgical qui améliorent l'accessibilité de l'équipement et réduisent les encombrements dans les environnements de soins critiques

- Les booms chirurgicaux sont de plus en plus intégrés à des conceptions modulaires, ce qui permet aux établissements de soins de personnaliser les mises en page en fonction des besoins des spécialités chirurgicales et de l'évolution des besoins cliniques.

- Cette tendance à l'amélioration de l'efficacité, de l'organisation et de l'équipement technologique des salles d'opération modifie les attentes en matière d'infrastructure chirurgicale. En conséquence, les fabricants mettent au point des systèmes de boom chirurgical innovants avec une capacité de charge améliorée, une maniabilité accrue et une compatibilité avec les équipements médicaux avancés

- La demande de booms chirurgicaux performants augmente à l'échelle mondiale dans les hôpitaux, les cliniques spécialisées et les centres chirurgicaux ambulatoires, car les fournisseurs de soins de santé privilégient la sécurité des patients, l'efficacité des procédures et l'optimisation des flux de travail cliniques.

Dynamique du marché des booms chirurgicaux

Chauffeur

Augmentation des volumes chirurgicaux et modernisation des établissements de santé

- Le nombre croissant d'interventions chirurgicales dans le monde, entraîné par le vieillissement de la population, l'augmentation de la prévalence des maladies chroniques et l'élargissement de l'accès aux services de santé, est un facteur clé de la croissance du marché des booms chirurgicaux.

- Par exemple, en 2024, plusieurs systèmes de soins de santé dans toute l'Asie-Pacifique et au Moyen-Orient ont annoncé des projets d'agrandissement et de modernisation d'hôpitaux à grande échelle qui comprenaient la modernisation de salles d'opération dotées d'installations de pointe pour les opérations chirurgicales.

- La tendance mondiale à la modernisation de l'infrastructure hospitalière et à la création de nouvelles installations de soins de santé stimule considérablement la demande d'équipements de soins intégrés, y compris les booms chirurgicaux

- En outre, l'accent de plus en plus mis sur la lutte contre les infections, l'amélioration de l'ergonomie du personnel chirurgical et la rationalisation de la gestion du matériel encouragent les hôpitaux à remplacer les systèmes traditionnels montés au sol par des solutions de boom chirurgical au plafond.

- L'expansion des centres chirurgicaux ambulatoires et l'adoption croissante de technologies chirurgicales de pointe contribuent encore à la demande soutenue de booms chirurgicaux sur les marchés des soins de santé développés et émergents

Restriction/Défi

Investissement en capital élevé et complexité de l'installation

- Le coût initial élevé associé aux systèmes de boom chirurgical, y compris les achats, l'installation et l'intégration à l'infrastructure existante des salles d'opération, demeure un défi majeur pour la croissance du marché.

- Par exemple, dans les régions en développement, les hôpitaux et les établissements de soins de plus petite taille reportent ou limitent souvent les investissements dans les systèmes avancés de boom chirurgical en raison de contraintes budgétaires et de priorités concurrentes en matière de dépenses en capital.

- La complexité de l'installation des booms chirurgicaux, en particulier dans les installations existantes ayant des limites d'espace ou de structure, peut entraîner des temps d'arrêt prolongés et des coûts de mise en œuvre plus élevés.

- Les besoins continus en matière d'entretien, les mises à niveau périodiques et le besoin de personnel technique qualifié pour gérer l'infrastructure chirurgicale avancée ajoutent au coût total de la propriété

- Relever ces défis grâce à des offres de produits rentables, à des conceptions modulaires, à des solutions d'installation flexibles et à une meilleure sensibilisation au retour à l'investissement sera essentiel pour une croissance soutenue du marché mondial des Booms chirurgicaux

Portée du marché des booms chirurgicaux

Le marché est segmenté en fonction de l'installation, du type de produit, de la mobilité et de l'utilisation finale.

- Par installation

Sur la base de l'installation, le marché du boom chirurgical est segmenté en systèmes montés sur le toit et sur le plancher. En 2025, le segment du toit a dominé la plus grande part du marché, soit environ 62,4 %, en raison de son adoption généralisée dans les salles d'opération modernes et les suites chirurgicales avancées. Les booms chirurgicaux montés sur le toit permettent une utilisation optimale de l'espace au sol, ce qui permet un meilleur déplacement du personnel médical et de l'équipement pendant les interventions chirurgicales complexes. Ces systèmes supportent une capacité de charge élevée, ce qui les rend aptes à intégrer des machines d'anesthésie, des moniteurs, des systèmes d'imagerie et des lumières chirurgicales. Les hôpitaux préfèrent de plus en plus les flèches montées sur le toit en raison de l'amélioration de la lutte contre les infections, car les installations de plafond réduisent l'encombrement du sol et facilitent le nettoyage. Leur compatibilité avec les salles d'opération hybrides et les opérations peu invasives renforce encore la demande. De plus, des investissements importants dans la modernisation des infrastructures hospitalières en Amérique du Nord et en Europe contribuent à la domination. L'intégration avec les systèmes OR numériques améliore également l'efficacité du flux de travail et la précision chirurgicale.

Le segment monté au sol devrait connaître le TCAC le plus rapide d'environ 7,9 % entre 2026 et 2033, en raison de la demande des petits hôpitaux, des services ambulatoires et des fournisseurs de soins de santé sensibles aux coûts. Les flèches montées au sol offrent une installation plus facile, des coûts initiaux moins élevés et une flexibilité pour les installations ayant des limites structurelles. Ces systèmes sont particulièrement attrayants sur les marchés émergents où la modernisation des hôpitaux anciens est courante. Le nombre croissant de centres chirurgicaux ambulatoires (ASC) dans le monde soutient davantage l'adoption. Les fabricants améliorent les caractéristiques de mobilité et de stabilité, rendant les flèches montées au sol plus polyvalentes. L'augmentation des investissements dans les infrastructures de santé en Asie-Pacifique et en Amérique latine devrait accélérer la croissance de ce segment au cours de la période de prévision.

- Par type de produit

Sur la base du type de produit, le marché du boom chirurgical est segmenté en boom d'équipement, boom d'utilité, boom d'anesthésie et boom personnalisé. En 2025, le segment de l'essor de l'équipement a représenté la plus grande part des revenus du marché, soit environ 38,6 %, en raison de son rôle essentiel dans le soutien de l'équipement chirurgical, comme les moniteurs, les appareils d'imagerie et les systèmes d'endoscopie. Les booms d'équipement améliorent le positionnement ergonomique, réduisant les contraintes physiques sur les chirurgiens et le personnel pendant les longues procédures. Leur capacité à supporter des charges lourdes et de multiples bras articulés les rend essentiels dans des environnements chirurgicaux avancés. L'adoption croissante de chirurgies peu invasives et guidées par l'image a fortement stimulé la demande. Les hôpitaux privilégient les booms d'équipement pour améliorer l'efficacité du processus et assurer un placement précis de l'équipement. Les progrès technologiques continus, y compris les bras motorisés et la gestion intégrée des câbles, soutiennent davantage la domination du segment. La forte demande de remplacement sur les marchés développés contribue également à une croissance soutenue des revenus.

Le segment des booms personnalisés devrait croître au TCAC le plus rapide d'environ 8,5 % entre 2026 et 2033, en raison de la demande croissante de solutions de salle d'opération sur mesure. Les booms personnalisés permettent aux hôpitaux de configurer des mises en page basées sur des spécialités chirurgicales spécifiques telles que la neurochirurgie, la cardiologie ou l'orthopédie. La tendance croissante vers des salles d'opération hybrides alimente considérablement la demande de systèmes personnalisés. Les établissements de soins de santé recherchent des conceptions flexibles qui peuvent s'adapter aux besoins technologiques en évolution. Les fabricants collaborent de plus en plus avec les hôpitaux pour fournir des solutions sur mesure, améliorant ainsi l'adoption. L'expansion des infrastructures de soins de santé de qualité supérieure et des centres chirurgicaux spécialisés dans le monde accélère encore la croissance dans ce segment.

- Par mobilité

Sur la base de la mobilité, le marché du boom chirurgical est segmenté en systèmes autonomes et mobiles. Le segment autonome a dominé le marché avec une part des revenus de près de 55,1 % en 2025, en raison de sa stabilité, de sa capacité de charge élevée et de son aptitude à des interventions chirurgicales complexes. Les booms autonomes sont largement utilisés dans les grands hôpitaux et les centres de soins tertiaires où des opérations de pointe sont effectuées. Ces systèmes offrent une précision de positionnement supérieure et une durabilité à long terme. Les hôpitaux privilégient les booms autonomes pour la mise en place de salles d'opération permanentes, assurant cohérence et sécurité. L'intégration avec les systèmes de plafond et de mur améliore l'efficacité opérationnelle. Une forte adoption dans les systèmes de santé développés, combinée à une forte conformité réglementaire, renforce la domination. L'innovation continue des produits renforce encore le leadership du marché.

Le segment mobile devrait enregistrer le TCAC le plus rapide d'environ 9,2 % entre 2026 et 2033, en raison de la demande croissante de flexibilité et d'optimisation de l'espace. Les booms chirurgicaux mobiles permettent un repositionnement facile dans les salles d'opération, ce qui les rend idéales pour les centres chirurgicaux ambulatoires et les configurations temporaires. La croissance des cabinets de jour et des hôpitaux modulaires soutient considérablement ce segment. Les systèmes mobiles font également appel aux installations qui recherchent des solutions rentables avec des modifications minimales de l'infrastructure. L'amélioration technologique de la mobilité, des systèmes de freinage et de la stabilité améliore la sécurité et la convivialité. On s'attend à ce que les économies émergentes contribuent de façon déterminante à la croissance rapide en raison de l'expansion des services de soins ambulatoires.

- Par utilisation finale

Sur la base de l'utilisation finale, le marché du boom chirurgical est segmenté en hôpitaux et centres chirurgicaux ambulatoires. En 2025, le segment des hôpitaux détenait la plus grande part de revenu du marché, soit environ 71,8 %, grâce à des volumes élevés de chirurgie et à des investissements continus dans la modernisation des salles d'opération. Les hôpitaux effectuent une vaste gamme de chirurgies complexes et critiques qui nécessitent des systèmes de boom chirurgical avancés. La présence de départements spécialisés et de salles d'opération hybrides augmente encore la demande. Le financement public et les investissements privés dans l'infrastructure hospitalière au niveau mondial soutiennent l'adoption. Les hôpitaux privilégient également les solutions intégrées qui améliorent la sécurité, l'efficacité et le respect des normes de contrôle des infections. Le remplacement des systèmes existants sur les marchés développés contribue à une domination soutenue. L'afflux croissant de patients renforce encore le leadership du segment.

Le segment des centres chirurgicaux ambulatoires devrait croître au TCAC le plus rapide de près de 8,8 %, de 2026 à 2033, en raison de la transition rapide vers les interventions ambulatoires et les interventions peu invasives. Les CAA se concentrent sur le rapport coût-efficacité, le redressement plus rapide des patients et l'infrastructure compacte, ce qui accroît la demande de booms chirurgicaux qui économisent de l'espace. La préférence croissante pour les chirurgies du même jour chez les patients favorise la croissance. L'expansion des ASC en Amérique du Nord, en Europe et en Asie-Pacifique est un facteur clé. Les fabricants offrent des solutions personnalisées et mobiles adaptées aux besoins de l'ASC. Des politiques de remboursement favorables et des coûts opérationnels moins élevés accélèrent encore l'adoption.

Quelle région détient la plus grande part du marché des booms chirurgicaux

- L'Amérique du Nord a dominé le marché des booms chirurgicaux avec la plus grande part des revenus de 38,7 % en 2025, appuyée par l'adoption de technologies de salle d'opération intelligentes, de fortes dépenses en capital par les hôpitaux et la modernisation continue de l'infrastructure chirurgicale, particulièrement aux États-Unis et au Canada.

- Les fournisseurs de soins de santé de la région investissent de plus en plus dans les systèmes chirurgicaux avancés, améliorent l'efficacité des salles d'opération et améliorent les résultats des patients

- La croissance est observée dans les hôpitaux publics et privés, les centres chirurgicaux et les cliniques spécialisées, l'accent étant mis sur l'intégration de technologies chirurgicales de pointe dans les installations nouvelles et existantes.

Aperçu du marché américain des booms chirurgicaux

Le marché des booms chirurgicaux aux États-Unis a enregistré la plus grande part de revenus en Amérique du Nord en 2025, grâce à l'adoption rapide de technologies de salle d'opération intelligentes, à des investissements solides dans l'infrastructure hospitalière et à des améliorations continues dans les suites chirurgicales. La croissance du marché est encore stimulée par l'augmentation de la demande d'éclairage chirurgical avancé, l'intégration avec les systèmes assistés par la robotique et l'augmentation des dépenses en capital dans les hôpitaux de soins tertiaires.

Perspectives du marché européen des seins chirurgicaux

Le marché européen des booms chirurgicaux devrait s'étendre à un TCAC important au cours de la période de prévision, en raison de la modernisation croissante de l'infrastructure hospitalière, de l'adoption de systèmes chirurgicaux avancés et des investissements croissants dans les technologies de santé dans les pays d'Europe occidentale.

Aperçu du marché des booms chirurgicaux au Royaume-Uni

Le marché des booms chirurgicaux au Royaume-Uni devrait croître régulièrement au cours de la période de prévision, grâce à l'adoption croissante de salles d'opération intelligentes, à des initiatives de numérisation des soins de santé et à des investissements continus dans l'infrastructure hospitalière.

Allemagne Surgical Booms Market Insight

Le marché allemand des booms chirurgicaux devrait enregistrer une croissance importante au cours de la période de prévision, alimentée par le soutien gouvernemental à la modernisation des soins de santé, l'augmentation des investissements dans les solutions chirurgicales de haute technologie et l'intégration d'équipement de salle d'opération de pointe dans les hôpitaux publics et privés.

Aperçu du marché des booms chirurgicaux en Asie-Pacifique

Le marché des booms chirurgicaux en Asie et dans le Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision, soit environ 10,2 %, en raison de la construction d'hôpitaux à grande échelle, de l'expansion des établissements de soins tertiaires, de l'augmentation des investissements privés dans les soins de santé et de la pénétration croissante des systèmes chirurgicaux avancés dans les économies émergentes.

Aperçu du marché japonais des booms chirurgicaux

Le marché japonais des booms chirurgicaux prend de l'ampleur grâce à l'adoption de technologies chirurgicales de pointe, à la modernisation de l'infrastructure hospitalière et à l'intégration de systèmes de salle d'opération avec des chirurgies assistées par robot et des solutions d'éclairage de pointe.

China Surgical Booms Market Insight

En 2025, le marché chinois des booms chirurgicaux a représenté la plus grande part des revenus du marché en Asie-Pacifique, appuyé par l'expansion rapide des infrastructures hospitalières, l'augmentation des investissements dans les établissements de soins tertiaires et l'adoption croissante de systèmes et de technologies chirurgicaux de pointe.

Quelles sont les meilleures entreprises du marché des booms chirurgicaux

L'industrie des booms chirurgicaux est principalement dirigée par des entreprises bien établies, notamment :

- Skytron(États-Unis)

- Steris (États-Unis)

- Getinge (Suède)

- Trumpf Services médicaux(Allemagne)

- ALVO Medical (Slovaquie)

- Berchtold (Allemagne)

- AST STERIS(États-Unis)

- Dräger (Allemagne)

- Méditerranée (Chine)

- Medifa (Allemagne)

- Médicraft (États-Unis)

- Chirana (Slovaquie)

- Innovations chirurgicales (Royaume-Uni)

Quelles sont les évolutions récentes du marché des booms chirurgicaux

- En janvier 2024, HoloCare, un fournisseur de technologies de soins de santé basé au Royaume-Uni, a annoncé son intention de déployer sa plateforme commerciale mixte de réalité et d'IA pour la planification préchirurgicale dans plusieurs hôpitaux au Royaume-Uni et en Europe. Bien que l'annonce soit axée sur les technologies de planification chirurgicale, l'initiative reflète une intégration plus large des systèmes numériques avec l'infrastructure des salles d'opération où les booms chirurgicaux jouent un rôle central dans l'organisation de moniteurs et d'écrans qui soutiennent ces technologies.

- En novembre 2022, SurgiBox Inc. (États-Unis) a signalé que ses systèmes portatifs de salles d'opération de SurgiField ont complété le marquage CE pour utilisation dans les établissements de soins de santé européens, permettant des environnements chirurgicaux stériles portables qui interagissent avec l'infrastructure OR, y compris les systèmes montés sur boom dans des installations de théâtre hybrides. Cela supporte l'adoption de configurations OR flexibles dans le monde

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.