Global Surgical Imaging Market

Taille du marché en milliards USD

TCAC :

%

USD

2.29 Billion

USD

3.76 Billion

2024

2032

USD

2.29 Billion

USD

3.76 Billion

2024

2032

| 2025 –2032 | |

| USD 2.29 Billion | |

| USD 3.76 Billion | |

| % | |

|

Segmentation du marché mondial de l'imagerie chirurgicale, par technologie (amplificateurs de brillance et détecteurs plats), application (chirurgie orthopédique et traumatologique, neurochirurgie, chirurgie cardiovasculaire, chirurgie gastro-intestinale, etc.), modalité (IRM, radiographie, tomodensitométrie, imagerie optique, nucléaire et échographie), utilisateur final (hôpitaux, cliniques, etc.) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de l'imagerie chirurgicale

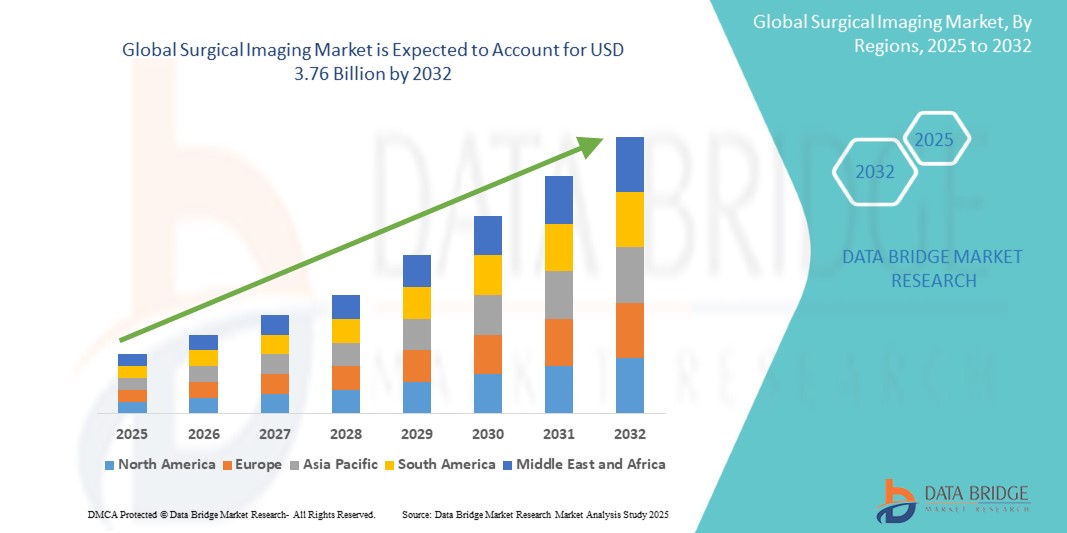

- La taille du marché mondial de l'imagerie chirurgicale était évaluée à 2,29 milliards USD en 2024 et devrait atteindre 3,76 milliards USD d'ici 2032 , à un TCAC de 6,37 % au cours de la période de prévision.

- Cette croissance est due à des facteurs tels que les progrès technologiques, la demande croissante de chirurgies mini-invasives (CMI) et le vieillissement de la population.

Analyse du marché de l'imagerie chirurgicale

- Les systèmes d'imagerie chirurgicale sont des outils peropératoires essentiels pour visualiser les structures anatomiques lors des interventions chirurgicales. Ils permettent une imagerie en temps réel, aidant les chirurgiens à prendre des décisions précises et à améliorer les résultats des patients. Les technologies utilisées incluent les arceaux, les caméras endoscopiques et les systèmes d'imagerie par navigation.

- La demande en systèmes d'imagerie chirurgicale est principalement stimulée par l'augmentation du nombre de chirurgies mini-invasives (CMI), l'adoption croissante d'interventions chirurgicales avancées guidées par l'image et le fardeau croissant des maladies chroniques telles que le cancer, les troubles cardiovasculaires et les pathologies orthopédiques. De plus, les innovations technologiques, telles que l'imagerie 3D, les blocs opératoires hybrides et l'intégration à l'intelligence artificielle, stimulent la croissance du marché.

- L'Amérique du Nord devrait dominer le marché de l'imagerie chirurgicale, avec une part de marché de 42,5 %. Cette domination s'explique principalement par l'infrastructure de santé avancée du pays, le fort taux d'adoption des technologies médicales de pointe et les investissements importants en recherche et développement.

- L'Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché de l'imagerie chirurgicale, avec une part de marché de 22,4 %. Cette expansion rapide est portée par des facteurs tels que la demande croissante de chirurgies mini-invasives, les avancées technologiques en imagerie et les investissements importants dans les infrastructures de santé dans des pays comme la Chine, l'Inde et le Japon.

- Le segment des C-arms à amplificateur d'image devrait dominer le marché de l'imagerie chirurgicale avec la plus grande part de 42,5 % en 2024, grâce à ses capacités d'imagerie en temps réel qui améliorent considérablement la visualisation chirurgicale.

Portée du rapport et segmentation du marché de l'imagerie chirurgicale

|

Attributs |

Aperçu du marché de l'imagerie chirurgicale |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de l'imagerie chirurgicale

« Progrès des technologies d'imagerie chirurgicale pour une précision opératoire améliorée »

- L’une des tendances majeures qui façonnent le marché de l’imagerie chirurgicale est l’évolution rapide des technologies d’imagerie en temps réel et à haute résolution, y compris l’intégration avec l’intelligence artificielle (IA) et la robotique.

- Ces innovations améliorent considérablement la prise de décision peropératoire en fournissant aux chirurgiens des détails anatomiques améliorés, une plus grande différenciation des tissus et une meilleure orientation spatiale, essentielles dans les procédures complexes telles que la neurochirurgie, la chirurgie orthopédique et les interventions cardiovasculaires.

- Par exemple, les salles d'opération hybrides intègrent désormais des modalités d'imagerie avancées telles que la tomodensitométrie peropératoire, l'IRM et la fluoroscopie 3D, permettant aux chirurgiens de visualiser les structures internes en temps réel et d'ajuster leur approche de manière dynamique pendant la chirurgie, réduisant ainsi le besoin de révisions ou de procédures de suivi.

- Ces avancées technologiques transforment la chirurgie moderne en améliorant la précision des procédures, en minimisant le caractère invasif et en améliorant la sécurité des patients, alimentant ainsi la demande de systèmes d'imagerie chirurgicale de nouvelle génération à l'échelle mondiale.

Dynamique du marché de l'imagerie chirurgicale

Conducteur

« Demande croissante de chirurgies mini-invasives »

- La préférence croissante pour les chirurgies mini-invasives (CMI) stimule considérablement la demande de systèmes d'imagerie chirurgicale avancés, essentiels pour améliorer la précision lors de procédures complexes.

- Alors que les prestataires de soins de santé cherchent à réduire les délais de récupération des patients, à minimiser les risques chirurgicaux et à améliorer les résultats globaux, l'adoption de technologies d'imagerie telles que la tomodensitométrie peropératoire, l'IRM, la fluoroscopie et les systèmes d'imagerie 3D augmente.

- Ces solutions d'imagerie permettent aux chirurgiens de visualiser les structures internes avec une grande précision, ce qui les rend vitales pour des procédures telles que les chirurgies orthopédiques, les neurochirurgies et les interventions cardiovasculaires.

Par exemple

- En septembre 2024, selon un rapport publié par la Société européenne de radiologie, l'utilisation de l'imagerie peropératoire dans les chirurgies mini-invasives de la colonne vertébrale a considérablement amélioré la précision chirurgicale et réduit les complications postopératoires, conduisant à des séjours hospitaliers plus courts et à des temps de récupération plus rapides pour les patients.

- En conséquence, la demande croissante de MIS propulse le besoin de systèmes d'imagerie chirurgicale avancés, qui jouent un rôle essentiel dans l'amélioration de la précision chirurgicale et des résultats pour les patients.

Opportunité

« Progrès technologiques dans l'imagerie en temps réel et l'intégration de l'IA »

- L'intégration de l'intelligence artificielle (IA) et des technologies d'imagerie en temps réel crée d'importantes opportunités de croissance sur le marché de l'imagerie chirurgicale. Les systèmes basés sur l'IA améliorent la visualisation peropératoire, automatisent les tâches critiques et optimisent la prise de décision en fournissant aux chirurgiens des informations exploitables pendant les interventions.

- Les systèmes d'imagerie avancés équipés d'algorithmes d'IA peuvent analyser les données en temps réel, détecter les anomalies et aider les chirurgiens à identifier les complications telles que les saignements, les lésions tissulaires ou les résections incomplètes.

- De plus, l’intégration de l’IA permet une analyse prédictive, permettant une meilleure planification chirurgicale, une évaluation des risques et une surveillance postopératoire améliorée.

Par exemple,

- En mars 2025, selon un article publié dans le Journal of Medical Imaging and Health Informatics, les plateformes d'imagerie chirurgicale basées sur l'IA ont démontré une amélioration des taux de détection des tumeurs lors des interventions oncologiques, ce qui a permis une plus grande précision chirurgicale et de meilleurs résultats pour les patients. Ces systèmes ont également réduit la durée des interventions grâce à une analyse instantanée des images, favorisant ainsi une prise de décision clinique plus rapide.

- L’adoption de technologies d’imagerie chirurgicale basées sur l’IA devrait améliorer la précision des procédures, améliorer la sécurité des patients et optimiser les flux de travail des soins de santé, augmentant ainsi la croissance du marché.

Retenue/Défi

« Les coûts élevés des équipements limitent la pénétration du marché »

- Les coûts substantiels associés aux appareils d’imagerie chirurgicale, tels que l’IRM peropératoire, les scanners CT et les configurations de salle d’opération hybrides, constituent un obstacle important à la pénétration du marché, en particulier dans les régions en développement.

- Ces systèmes d'imagerie avancés nécessitent souvent des investissements importants en capital, des dépenses d'installation et de maintenance, ce qui peut représenter un défi financier pour les petits hôpitaux et les établissements de santé disposant de budgets limités.

- Par conséquent, de nombreux prestataires de soins de santé pourraient continuer à utiliser des technologies d’imagerie obsolètes, ce qui pourrait limiter l’accès aux procédures chirurgicales avancées et affecter la qualité globale des soins aux patients.

Par exemple ,

- En novembre 2024, un rapport de la Fédération européenne des hôpitaux et des soins de santé a souligné que l'installation de salles d'opération hybrides équipées de systèmes d'imagerie peropératoire peut coûter jusqu'à plusieurs millions d'euros, ce qui rend difficile pour les petits établissements de santé d'investir dans de telles technologies sans financement externe ou soutien gouvernemental.

- Cet obstacle financier peut entraîner des disparités dans la disponibilité des solutions d’imagerie avancées, entravant leur adoption généralisée et ralentissant la croissance du marché, en particulier dans les environnements aux ressources limitées.

Portée du marché de l'imagerie chirurgicale

Le marché est segmenté en fonction de la technologie, de l’application, de la modalité et de l’utilisateur final.

|

Segmentation |

Sous-segmentation |

|

Par technologie |

|

|

Par application |

|

|

Par modalité |

|

|

Par utilisateur final

|

|

En 2025, les C-arms intensificateurs d'image devraient dominer le marché avec une part de marché la plus importante dans le segment technologique

Le segment des arceaux intensificateurs d'image devrait dominer le marché de l'imagerie chirurgicale avec une part de marché de 42,5 % en 2024, grâce à ses capacités d'imagerie en temps réel qui améliorent considérablement la visualisation chirurgicale. Outil essentiel pour les interventions en orthopédie, en cardiologie et en traumatologie, l'intégration de fonctionnalités avancées telles que les détecteurs plats et l'imagerie 3D a favorisé son adoption généralisée. Les avancées technologiques continues et la demande croissante de techniques chirurgicales mini-invasives renforcent encore la position de leader de ce segment sur le marché.

Les chirurgies orthopédiques et traumatologiques devraient représenter la plus grande part du marché des applications au cours de la période de prévision.

En 2025, le segment de la chirurgie orthopédique et traumatologique devrait dominer le marché de l'imagerie chirurgicale avec une part de marché de 25,7 %, en raison de la forte demande d'imagerie précise et en temps réel pour les interventions complexes. Ce secteur d'application majeur a été fortement stimulé par l'incidence croissante des fractures, des lésions articulaires et des maladies osseuses dégénératives. Les progrès des technologies d'imagerie chirurgicale et le besoin crucial de précision lors des interventions orthopédiques contribuent également à la domination de ce segment sur le marché.

Analyse régionale du marché de l'imagerie chirurgicale

« L'Amérique du Nord détient la plus grande part du marché de l'imagerie chirurgicale »

- L'Amérique du Nord domine le marché de l'imagerie chirurgicale, grâce à son infrastructure de soins de santé avancée, à l'adoption élevée de technologies médicales de pointe et à la forte présence d'acteurs clés du marché.

- L'Amérique du Nord détient la plus grande part du marché de l'imagerie chirurgicale, soit 42,5 %, les États-Unis représentant environ 32,8 % du marché en 2024.

- Les États-Unis détiennent une part importante de 35 %, en raison de la demande croissante de procédures chirurgicales de haute précision et de la prévalence croissante des maladies.

- Des politiques de remboursement bien établies et des investissements croissants dans la recherche et le développement par les principales sociétés de dispositifs médicaux soutiennent davantage la croissance du marché.

« L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé sur le marché de l'imagerie chirurgicale »

- L'Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché de l'imagerie chirurgicale, avec une part de marché de 22,4 %. Cette expansion rapide est portée par des facteurs tels que la demande croissante de chirurgies mini-invasives, les avancées technologiques en matière d'imagerie et les investissements importants dans les infrastructures de santé dans des pays comme la Chine, l'Inde et le Japon.

- L'Inde devrait être le pays à la croissance la plus rapide avec un TCAC prévu de 6,2 % sur le marché de l'imagerie chirurgicale, alimenté par l'expansion des infrastructures de santé, la sensibilisation croissante aux techniques chirurgicales avancées et une augmentation significative des volumes chirurgicaux.

- Le Japon, connu pour sa technologie médicale avancée, continue d'être un marché critique, avec un nombre croissant d'interventions chirurgicales et une demande croissante d'équipements d'imagerie chirurgicale haut de gamme pour améliorer la précision des interventions chirurgicales.

- La Chine émerge également comme un marché clé, avec des investissements importants dans les infrastructures de santé et un nombre croissant d'interventions chirurgicales, contribuant à la forte croissance du marché de l'imagerie chirurgicale dans la région.

Part de marché de l'imagerie chirurgicale

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les principaux leaders du marché opérant sur le marché sont :

- Siemens (Allemagne)

- CANON MEDICAL SYSTEMS CORPORATION (Japon)

- General Electric Company (États-Unis)

- TOSHIBA CORPORATION (Japon)

- Olympus Corporation (Japon)

- Koninklijke Philips NV (Pays-Bas)

- Hologic, Inc. (États-Unis)

- Medtronic (Irlande)

- CONMED Corporation (États-Unis)

- NDS Surgical Imaging, une société Novanta (Floride)

- Carestream Health (États-Unis)

- Ziehm Imaging GmbH (Allemagne)

- Eurocolumbus SpA (Italie)

- OrthoScan Inc. (États-Unis)

- BPL Medical Technologies (Inde)

- Basler AG (Allemagne)

- Surgical Imaging Equipment, Inc. (États-Unis)

- Barco (Belgique)

- Shimadzu Corporation (Japon)

- Agilent Technologies, Inc. (États-Unis)

- Cook (États-Unis)

Derniers développements sur le marché mondial de l'imagerie chirurgicale

- En mars 2025, Siemens Healthineers a annoncé le lancement de son nouveau système d'arceau Artis One en Europe, offrant des capacités d'imagerie avancées pour la chirurgie orthopédique et traumatologique. Ce système intègre l'imagerie haute définition à la technologie d'imagerie 3D en temps réel, améliorant ainsi la précision chirurgicale et permettant aux chirurgiens de réaliser des interventions complexes avec une plus grande précision. Ce système intègre également des commandes tactiles intuitives et des flux de travail optimisés pour une efficacité chirurgicale et des résultats pour les patients accrus.

- En décembre 2024, General Electric (GE Healthcare) a présenté son dernier arceau OEC 9900 Elite, conçu pour les chirurgies mini-invasives. Ce nouveau système intègre des technologies d'imagerie avancées, notamment le suivi des mouvements en temps réel et des outils automatisés d'amélioration de l'image, qui permettent une plus grande précision pendant l'intervention. L'OEC 9900 Elite de GE est optimisé pour une utilisation dans diverses spécialités chirurgicales, notamment l'orthopédie, la neurochirurgie et la cardiologie.

- En novembre 2024, Canon Medical Systems Corporation a lancé le scanner Aquilion ONE Prism Edition pour une imagerie chirurgicale avancée. Ce scanner offre une imagerie 3D haute résolution avec une exposition réduite aux radiations, ce qui le rend particulièrement utile pour guider les chirurgies mini-invasives. La numérisation haute vitesse et les capacités d'imagerie améliorées de ce nouveau modèle prennent en charge les interventions chirurgicales complexes, notamment les chirurgies cardiovasculaires et les traumatismes.

- En octobre 2024, Philips Healthcare a annoncé l'extension de sa plateforme d'imagerie interventionnelle Azurion 7, intégrant l'imagerie 3D avancée et l'intelligence artificielle (IA). Ce système amélioré offre une clarté et une visualisation améliorées, aidant les chirurgiens à prendre des décisions en temps réel lors des chirurgies mini-invasives, notamment orthopédiques et neurologiques. Ce système inclut également un suivi automatisé et une optimisation des images alimentés par l'IA, améliorant ainsi les résultats chirurgicaux.

- En septembre 2024, Ziehm Imaging GmbH a présenté son arceau 3D Ziehm Vision RFD de nouvelle génération, conçu pour fournir une imagerie 3D en temps réel lors d'interventions chirurgicales complexes. Ce système est doté d'une interface tactile intuitive et de fonctionnalités d'imagerie améliorées, telles que la soustraction osseuse et l'imagerie améliorée des tissus mous. Il offre aux chirurgiens orthopédistes une visualisation plus précise des fractures osseuses et des lésions articulaires, améliorant ainsi la planification et les résultats chirurgicaux.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.