Global Surgical Medical And Hospital Instruments Market

Taille du marché en milliards USD

TCAC :

%

USD

48.20 Billion

USD

85.32 Billion

2024

2032

USD

48.20 Billion

USD

85.32 Billion

2024

2032

| 2025 –2032 | |

| USD 48.20 Billion | |

| USD 85.32 Billion | |

| % | |

|

Segmentation du marché mondial des instruments chirurgicaux, médicaux et hospitaliers, par produit (sutures et agrafeuses, appareils portatifs et électriques), application (neurochirurgie, chirurgie plastique et reconstructive, fermeture de plaies, obstétrique et gynécologie, cardio-vasculaire, orthopédie et autres), utilisateur final (hôpitaux, cliniques et autres), canal de distribution (ventes directes et ventes aux distributeurs) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des instruments chirurgicaux, médicaux et hospitaliers

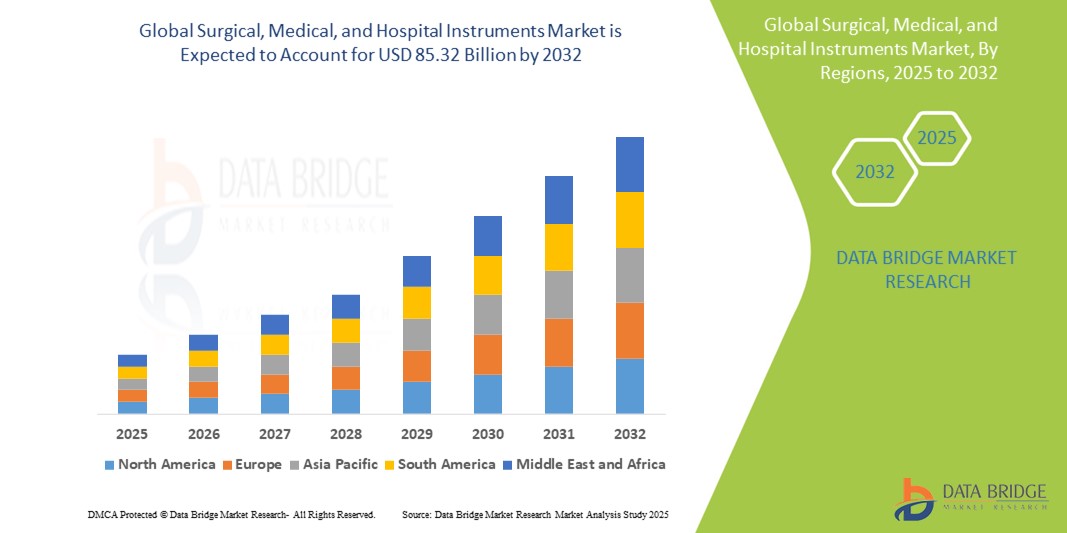

- La taille du marché mondial des instruments chirurgicaux, médicaux et hospitaliers était évaluée à 48,20 milliards USD en 2024 et devrait atteindre 85,32 milliards USD d'ici 2032 , à un TCAC de 6,80 % au cours de la période de prévision.

- Cette croissance est due à des facteurs tels que la prévalence croissante des maladies chroniques, le vieillissement de la population et les progrès technologiques.

Analyse du marché des instruments chirurgicaux, médicaux et hospitaliers

- Les instruments chirurgicaux, médicaux et hospitaliers sont des outils essentiels utilisés dans de nombreux contextes de soins, des interventions chirurgicales et diagnostiques aux soins aux patients. Ces instruments sont essentiels au succès de diverses interventions, notamment les chirurgies orthopédiques, les traitements cardiovasculaires, les neurochirurgies et les examens médicaux de routine. Ils sont indispensables à une grande variété de traitements, allant des interventions mineures en ambulatoire aux interventions chirurgicales complexes nécessitant une précision élevée et des outils spécialisés.

- La demande d'instruments chirurgicaux, médicaux et hospitaliers est fortement influencée par plusieurs facteurs, notamment la prévalence mondiale croissante de maladies chroniques telles que les troubles cardiovasculaires, le diabète et le cancer, qui nécessitent des interventions chirurgicales fréquentes. De plus, le vieillissement de la population, qui nécessite souvent des interventions médicales, ainsi que les progrès des techniques chirurgicales et des chirurgies mini-invasives, contribuent à la croissance du marché. Le développement croissant des infrastructures de santé dans les économies développées et émergentes stimule encore davantage la demande pour ces instruments.

- L'Amérique du Nord devrait dominer le marché des instruments chirurgicaux, médicaux et hospitaliers grâce à son infrastructure de santé avancée, à ses dépenses de santé élevées et à la forte présence de fabricants majeurs de dispositifs médicaux. L'adoption croissante de technologies de pointe, conjuguée à la solidité des systèmes de santé de la région et à la multiplication des interventions chirurgicales, stimule la demande d'instruments médicaux de haute qualité.

- L'Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des instruments chirurgicaux, médicaux et hospitaliers au cours de la période de prévision. Cette croissance est due à une sensibilisation croissante aux soins de santé et aux technologies médicales, ainsi qu'à des investissements importants dans les infrastructures de santé dans des pays comme la Chine, l'Inde et le Japon. De plus, l'accent croissant mis sur l'amélioration des normes médicales et de l'accès aux soins dans la région stimule la demande d'instruments médicaux.

- Le segment des sutures et agrafeuses devrait dominer le marché avec une part de marché de 56,22 %, grâce à un taux d'adoption élevé dû à leur rôle essentiel dans les procédures de fermeture des plaies. Le nombre d'interventions chirurgicales augmente à l'échelle mondiale, notamment pour les applications de fermeture des plaies.

Portée du rapport et segmentation du marché des instruments chirurgicaux, médicaux et hospitaliers

|

Attributs |

Informations clés sur le marché des instruments chirurgicaux, médicaux et hospitaliers |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des instruments chirurgicaux, médicaux et hospitaliers

« Progrès dans les instruments chirurgicaux et intégration de l'IA dans les dispositifs médicaux »

- L'intégration croissante de l'intelligence artificielle (IA) et des technologies robotiques est une tendance majeure dans l'évolution des instruments chirurgicaux. Ces innovations améliorent la précision et l'efficacité des interventions chirurgicales en permettant l'analyse des données en temps réel, la planification chirurgicale personnalisée et un meilleur contrôle pendant les opérations.

- Les outils basés sur l'IA révolutionnent la manière dont les interventions chirurgicales sont menées en offrant aux chirurgiens des capacités améliorées telles que l'analyse prédictive des résultats pour les patients et la chirurgie guidée avec précision.

- Par exemple, l'IA peut aider à identifier les parcours chirurgicaux optimaux, assister les chirurgiens lors d'interventions complexes et minimiser les erreurs humaines. De plus, la chirurgie assistée par robot offre aux chirurgiens une dextérité, une précision et un contrôle accrus pendant les opérations, notamment en orthopédie et en neurochirurgie.

- Ces avancées transforment le paysage chirurgical, améliorent les résultats pour les patients, réduisent les temps de récupération et stimulent la demande d'instruments chirurgicaux de nouvelle génération intégrant l'IA, la robotique et les technologies intelligentes. Par conséquent, le marché de ces outils médicaux avancés est en pleine expansion, ouvrant de nouvelles perspectives d'innovation et de développement pour les pratiques chirurgicales.

Dynamique du marché des instruments chirurgicaux, médicaux et hospitaliers

Conducteur

« Demande croissante due à l'augmentation des interventions chirurgicales et des maladies chroniques »

- La prévalence mondiale croissante de maladies chroniques telles que les maladies cardiovasculaires, le cancer, le diabète et les troubles orthopédiques stimule considérablement la demande d'instruments chirurgicaux, médicaux et hospitaliers.

- À mesure que l’incidence de ces affections augmente, le besoin de chirurgies, de diagnostics et de traitements médicaux continus augmente, ce qui entraîne une demande accrue d’instruments médicaux avancés dans les établissements de santé.

- Le vieillissement croissant de la population, qui est plus sensible aux maladies chroniques nécessitant des interventions chirurgicales, stimule encore la demande du marché pour des outils spécialisés, des scalpels chirurgicaux aux systèmes chirurgicaux assistés par robot.

Par exemple,

- Selon un rapport de 2023 de l'Organisation mondiale de la santé (OMS), les maladies chroniques devraient être responsables de près de 70 % des décès dans le monde d'ici 2030. Cela souligne la nécessité croissante d'interventions chirurgicales efficaces, ce qui a un impact direct sur la demande d'instruments chirurgicaux.

- Face à l'augmentation du nombre de patients ayant recours à la chirurgie, le besoin d'instruments chirurgicaux précis et fiables pour garantir de meilleurs résultats devient crucial. Ceci stimule la demande d'instruments chirurgicaux de pointe et de haute qualité dans les hôpitaux et cliniques du monde entier.

Opportunité

« Intégration de l'IA et de la robotique dans les instruments chirurgicaux pour plus de précision et d'efficacité »

- L'intégration de l'IA et des systèmes robotiques dans les instruments chirurgicaux représente un potentiel de marché considérable. Les algorithmes d'IA peuvent améliorer la prise de décision en temps réel, fournir des analyses prédictives et améliorer la précision chirurgicale lors d'interventions complexes.

- Les chirurgies assistées par robot, telles que celles utilisant les systèmes chirurgicaux da Vinci ou les systèmes robotiques MAKO, améliorent la capacité des chirurgiens à effectuer des procédures délicates avec une plus grande précision, des incisions plus petites et des temps de récupération plus rapides.

Par exemple,

- Selon un rapport publié en janvier 2025 par Mordor Intelligence, les outils chirurgicaux basés sur l'IA peuvent contribuer à la planification prédictive des interventions, identifier les complications potentielles et améliorer les stratégies thérapeutiques spécifiques aux patients. Les algorithmes d'IA progressent déjà significativement en chirurgie orthopédique, où ils permettent de créer des implants sur mesure et de faciliter les interventions mini-invasives.

- La capacité d'analyser de vastes ensembles de données et de guider les interventions chirurgicales à l'aide de systèmes robotisés continuera d'évoluer, améliorant ainsi les résultats pour les patients, réduisant le risque d'erreur humaine et assurant une récupération plus rapide. Cette avancée technologique offre une opportunité significative de développement commercial, notamment pour les hôpitaux souhaitant moderniser leurs capacités chirurgicales.

Retenue/Défi

« Coûts initiaux et frais de maintenance élevés »

- L'un des principaux défis du marché des instruments chirurgicaux, médicaux et hospitaliers réside dans le coût élevé des outils et dispositifs chirurgicaux de pointe, notamment ceux intégrant l'IA ou l'assistance robotique. Ces instruments, tels que les systèmes chirurgicaux robotisés et les outils de diagnostic de pointe, peuvent coûter des centaines de milliers de dollars, limitant ainsi l'accès de nombreux prestataires de soins, notamment dans les régions en développement ou les établissements de santé de petite taille.

- L'investissement initial substantiel et les coûts de maintenance continus peuvent dissuader les petites cliniques et les hôpitaux d'adopter les dernières technologies, ce qui conduit à une dépendance à l'égard d'équipements obsolètes.

Par exemple,

- En août 2022, St. Margaret's Health dans l'Illinois a fermé définitivement en raison de difficultés financières, invoquant des coûts inabordables pour l'achat et l'entretien d'équipements chirurgicaux et médicaux, soulignant à quel point les investissements initiaux élevés et les dépenses d'entretien peuvent entraver les établissements de santé et restreindre la croissance du marché.

- L'obstacle financier à l'accès aux outils chirurgicaux avancés peut entraîner un accès inégal aux soins de santé, en particulier dans les économies émergentes, limitant le potentiel d'adoption et de croissance généralisées du marché.

Portée du marché des instruments chirurgicaux, médicaux et hospitaliers

Le marché est segmenté en fonction du produit, de l’application et de l’utilisateur final.

|

Segmentation |

Sous-segmentation |

|

Par produit |

|

|

Par application |

|

|

Par utilisateur final |

|

|

Par canal de distribution |

|

En 2025, les sutures et agrafeuses devraient dominer le marché avec la plus grande part de marché dans le segment de produits

Le segment des sutures et agrafeuses devrait dominer le marché des instruments chirurgicaux, médicaux et hospitaliers avec une part de marché de 56,22 % en 2025, grâce à un taux d'adoption élevé dû à leur rôle essentiel dans les procédures de fermeture des plaies. Le nombre d'interventions chirurgicales augmente à l'échelle mondiale, notamment dans les applications de fermeture des plaies.

L'obstétrique et la gynécologie devraient représenter la plus grande part du marché des applications au cours de la période de prévision.

En 2025, le segment de l'obstétrique et de la gynécologie devrait dominer le marché avec la plus grande part de marché de 23 %, grâce à la hausse des taux de natalité dans le monde, à l'augmentation des chirurgies gynécologiques, à une plus grande sensibilisation à la santé des femmes et à l'adoption croissante d'outils chirurgicaux avancés et de technologies mini-invasives.

Analyse régionale du marché des instruments chirurgicaux, médicaux et hospitaliers

« L'Amérique du Nord détient la plus grande part du marché des instruments chirurgicaux, médicaux et hospitaliers »

- L'Amérique du Nord domine le marché des instruments chirurgicaux, médicaux et hospitaliers, grâce à une infrastructure de soins de santé avancée, une forte adoption de technologies médicales de pointe et une forte présence d'acteurs clés du marché tels que Medtronic, Johnson & Johnson et Stryker.

- Les États-Unis détiennent une part importante du marché mondial, représentant environ 33 % de la part de marché totale, tandis que l'Amérique du Nord dans son ensemble contribue à environ 41 % du chiffre d'affaires mondial.

- Le leadership de la région est alimenté par une demande accrue de procédures ophtalmiques de haute précision, une prévalence croissante de troubles oculaires tels que la cataracte, le glaucome et la dégénérescence maculaire, et des progrès continus dans les techniques chirurgicales qui nécessitent des outils et des instruments sophistiqués.

- La disponibilité de politiques de remboursement bien établies et un soutien gouvernemental fort à l’innovation médicale, ainsi que des investissements accrus en R&D par des entreprises de premier plan, continuent de renforcer la position de l’Amérique du Nord sur le marché.

- En outre, le nombre croissant de chirurgies ophtalmiques, y compris les interventions de cataracte et de réfraction, combiné à un taux élevé d'adoption de techniques mini-invasives, contribue de manière significative à l'expansion du marché de la région.

« La région Asie-Pacifique devrait enregistrer le TCAC le plus élevé sur le marché des instruments chirurgicaux, médicaux et hospitaliers »

- L'Asie-Pacifique devrait connaître le taux de croissance le plus élevé du marché des instruments chirurgicaux, médicaux et hospitaliers au cours de la période de prévision, grâce au développement rapide des infrastructures de santé, à l'augmentation des dépenses publiques de santé et à un volume croissant d'interventions chirurgicales.

- Des pays comme la Chine, l'Inde et le Japon émergent comme des marchés de croissance clés en raison de leur importante population vieillissante, de plus en plus touchée par des troubles liés à la vision tels que la rétinopathie diabétique, la dégénérescence maculaire et la cataracte.

- Le Japon, avec ses technologies médicales de pointe et un nombre croissant de chirurgiens ophtalmologistes spécialisés, demeure un marché clé pour les microscopes ophtalmologiques haut de gamme et autres instruments chirurgicaux de précision. L'importance accordée par le pays à la qualité et à l'innovation favorise l'adoption de systèmes chirurgicaux haut de gamme pour améliorer la précision et les résultats.

- La Chine et l'Inde, avec leurs vastes populations et une forte augmentation des investissements publics et privés dans des installations chirurgicales modernes, connaissent une croissance rapide de l'installation d'équipements ophtalmologiques et chirurgicaux de pointe. Cette croissance est également soutenue par l'expansion de la présence des fabricants mondiaux de dispositifs médicaux et l'accessibilité croissante aux soins chirurgicaux modernes, contribuant ainsi à une forte croissance du marché dans la région.

Part de marché des instruments chirurgicaux, médicaux et hospitaliers

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les principaux leaders du marché opérant sur le marché sont :

- Medtronic (Irlande)

- Johnson & Johnson Services, Inc. (États-Unis)

- Stryker (États-Unis)

- B. Braun SE (Allemagne)

- BD (États-Unis)

- Zimmer Biomet (États-Unis)

- Smith+Neveu (Royaume-Uni)

- Olympus Corporation (Japon)

- Karl Storz SE & Co. KG (Allemagne)

- CONMED Corporation (États-Unis)

- Integra LifeSciences Corporation (États-Unis)

- Boston Scientific Corporation (États-Unis)

- Cook (États-Unis)

- Terumo Corporation (Japon)

- Richard Wolf GmbH (Allemagne)

- WL Gore & Associates, Inc. (États-Unis)

Derniers développements sur le marché mondial des instruments chirurgicaux, médicaux et hospitaliers

- En janvier 2025, JUNE MEDICAL a annoncé une collaboration stratégique avec Aspen Surgical Products, Inc. pour la distribution du système d'écarteur Galaxy II sur le marché américain. Ce partenariat permettra de s'appuyer sur le réseau commercial d'Aspen Surgical pour développer le système d'écarteur Galaxy II de JUNE MEDICAL, un dispositif chirurgical polyvalent utilisé dans de nombreuses spécialités telles que l'orthopédie, la gynécologie, etc.

- En septembre 2023, PainTEQ , la société basée aux États-Unis, a lancé un nouvel ensemble d'instruments prêts à être utilisés en chirurgie et a fourni une option rentable et sûre aux médecins interventionnels spécialisés dans la douleur.

- En juin 2023, SURE Retractors Inc., une entreprise de dispositifs médicaux, a lancé des rétracteurs stériles à usage unique pour la chirurgie traumatologique, orthopédique et rachidienne.

- En avril 2023, Orthofix Medical (Orthofix), une société spécialisée dans la colonne vertébrale et l'orthopédie, a lancé le système de rétracteur pédiculaire Fathom et le système d'accès latéral Lattus pour les interventions sur la colonne vertébrale.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.