Global Surgical Visualization Products Market

Taille du marché en milliards USD

TCAC :

%

USD

3.03 Billion

USD

8.38 Billion

2024

2032

USD

3.03 Billion

USD

8.38 Billion

2024

2032

| 2025 –2032 | |

| USD 3.03 Billion | |

| USD 8.38 Billion | |

| % | |

|

Segmentation du marché mondial des produits de visualisation chirurgicale, par type de produit ( caméra endoscopique , accessoires, sources lumineuses, écrans et moniteurs, enregistreurs et processeurs vidéo, têtes de caméra et convertisseurs vidéo), application (arthroscopie, laparoscopie, endoscopie ORL, endoscopie obstétrique/gynécologie, endoscopie urologique, gastroscopie et autres), utilisateur final (hôpitaux, cliniques spécialisées, centres d'imagerie diagnostique, centres de chirurgie ambulatoire et autres), canal de distribution (appels d'offres directs et distributeurs tiers) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des produits de visualisation chirurgicale

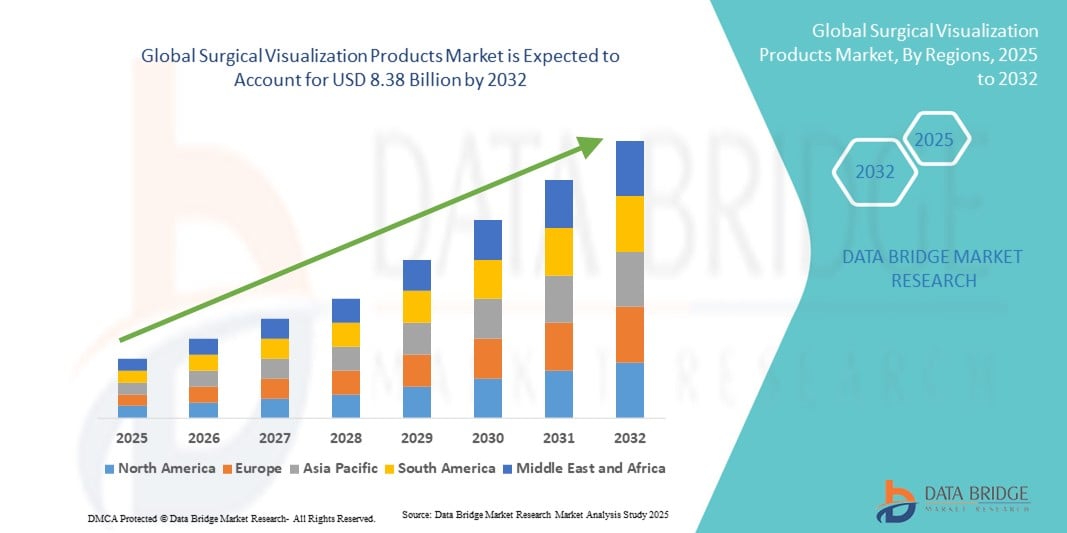

- La taille du marché mondial des produits de visualisation chirurgicale était évaluée à 3,03 milliards USD en 2024 et devrait atteindre 8,38 milliards USD d'ici 2032 , à un TCAC de 13,55 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des chirurgies mini-invasives et la demande croissante de systèmes de visualisation avancés offrant une imagerie haute définition, une précision et une exactitude optimales pendant les interventions. Ces dispositifs permettent au chirurgien de visualiser clairement les structures anatomiques, améliorant ainsi la sécurité des patients et les résultats chirurgicaux.

- De plus, les avancées technologiques constantes, telles que l'intégration de la visualisation 3D, de la réalité augmentée et de l'imagerie par fluorescence, font des produits de visualisation chirurgicale des outils indispensables dans les blocs opératoires modernes. Ces innovations, combinées à l'augmentation des investissements dans les infrastructures de santé et à la demande croissante d'interventions complexes telles que la neurochirurgie, l'orthopédie et la chirurgie cardiovasculaire, accélèrent l'adoption des solutions de visualisation chirurgicale, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des produits de visualisation chirurgicale

- Les produits de visualisation chirurgicale, qui comprennent des systèmes d'imagerie avancés, des caméras endoscopiques et des solutions d'affichage, deviennent de plus en plus essentiels dans les salles d'opération modernes en raison de leur capacité à améliorer la précision, à améliorer les résultats chirurgicaux et à soutenir les procédures mini-invasives.

- La demande croissante de produits de visualisation chirurgicale est principalement alimentée par la prévalence croissante des maladies chroniques, l'adoption croissante de chirurgies mini-invasives et les progrès continus des technologies d'imagerie qui offrent aux chirurgiens une plus grande précision et un meilleur contrôle.

- L'Amérique du Nord a dominé le marché des produits de visualisation chirurgicale avec la plus grande part de revenus de 38,5 % en 2024, caractérisée par une infrastructure de soins de santé avancée, une forte adoption de technologies médicales innovantes et une forte présence d'acteurs clés de l'industrie, les hôpitaux et les centres chirurgicaux ambulatoires étant à l'origine d'une croissance substantielle de l'adoption.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des produits de visualisation chirurgicale au cours de la période de prévision, grâce à l'expansion rapide des infrastructures de santé, à la croissance du tourisme médical, à la hausse des revenus disponibles et à la demande croissante de procédures chirurgicales avancées.

- Le segment des caméras endoscopiques a dominé le marché des produits de visualisation chirurgicale avec la plus grande part de revenus de 35,6 % en 2024, car ces caméras représentent le composant central de chaque système de visualisation chirurgicale.

Portée du rapport et segmentation du marché des produits de visualisation chirurgicale

|

Attributs |

Informations clés sur le marché des produits de visualisation chirurgicale |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des produits de visualisation chirurgicale

Les progrès technologiques améliorent la précision des interventions chirurgicales

- Une tendance importante et croissante sur le marché mondial des produits de visualisation chirurgicale est l'intégration de modalités d'imagerie avancées telles que l'imagerie 4K, 3D et par fluorescence, qui améliorent considérablement la précision chirurgicale, la visualisation des structures critiques et les résultats cliniques.

- Par exemple, des entreprises leaders ont lancé des caméras endoscopiques 4K ultra-haute définition qui permettent aux chirurgiens d'observer les moindres détails anatomiques avec une plus grande clarté, améliorant ainsi la prise de décision lors d'interventions complexes. De même, les systèmes de visualisation 3D sont de plus en plus adoptés en neurochirurgie et en chirurgie mini-invasive pour permettre la perception de la profondeur et l'orientation spatiale.

- L'innovation continue dans les microscopes chirurgicaux et les technologies de visualisation endoscopique permet des fonctionnalités telles que le zoom numérique, les superpositions augmentées et la cartographie anatomique en temps réel. Par exemple, les systèmes d'imagerie guidée par fluorescence sont utilisés pour identifier le flux sanguin et les marges tumorales, permettant des interventions chirurgicales plus précises et plus sûres.

- L'intégration transparente des produits de visualisation avec les plateformes de navigation chirurgicale et les systèmes assistés par robot permet aux chirurgiens d'opérer avec une précision accrue et une invasion réduite, créant ainsi un environnement de salle d'opération plus connecté et axé sur la technologie.

- Cette tendance vers des plateformes de visualisation plus intelligentes, haute définition et intégrées transforme profondément les pratiques chirurgicales. Par conséquent, les entreprises se concentrent sur le développement de systèmes de visualisation compacts, portables et hybrides, capables de s'adapter à divers besoins et contextes chirurgicaux.

- La demande de produits de visualisation chirurgicale avancés augmente rapidement dans les hôpitaux et les centres de chirurgie ambulatoire, car les prestataires de soins de santé accordent de plus en plus la priorité aux technologies qui améliorent l'efficacité chirurgicale, réduisent les complications et améliorent les résultats pour les patients.

Dynamique du marché des produits de visualisation chirurgicale

Conducteur

Besoin croissant en raison de la demande chirurgicale croissante et des progrès technologiques

- La prévalence croissante des interventions chirurgicales complexes dans des spécialités telles que la neurochirurgie, l'orthopédie, la cardiologie et les interventions mini-invasives, associée à l'adoption accélérée de technologies avancées en salle d'opération, est un facteur important de la demande accrue de produits de visualisation chirurgicale.

- Par exemple, en avril 2024, Olympus Corporation a lancé un système endoscopique avancé 4K guidé par fluorescence, conçu pour améliorer la précision de l'imagerie peropératoire. Ces lancements de produits et innovations par des acteurs clés devraient stimuler la croissance du secteur des produits de visualisation chirurgicale au cours de la période de prévision.

- Alors que les hôpitaux et les centres chirurgicaux cherchent à améliorer la sécurité des patients, les résultats cliniques et l'efficacité des procédures, les systèmes de visualisation chirurgicale offrent des fonctionnalités avancées telles que l'imagerie ultra-haute définition, la visualisation 3D et le guidage par fluorescence en temps réel, offrant une mise à niveau convaincante par rapport aux outils d'imagerie traditionnels.

- De plus, la popularité croissante des chirurgies mini-invasives et des procédures assistées par robot fait des systèmes de visualisation chirurgicale un élément essentiel des salles d’opération modernes, offrant une intégration transparente avec les plates-formes de navigation et les robots chirurgicaux.

- La capacité à fournir une clarté anatomique détaillée, à améliorer l'ergonomie du chirurgien et à accélérer la convalescence des patients sont des facteurs clés qui favorisent l'adoption de produits de visualisation chirurgicale sur les marchés développés et émergents. La tendance vers les blocs opératoires numériques et la disponibilité croissante de systèmes de visualisation portables et conviviaux contribuent également à la croissance du marché mondial.

Retenue/Défi

Coûts élevés et problèmes d'intégration des données

- Malgré un fort potentiel de croissance, le coût initial élevé des systèmes de visualisation chirurgicale avancés, notamment des plateformes d'imagerie 3D et 4K, demeure un obstacle majeur à leur adoption à grande échelle, notamment dans les établissements de santé sensibles aux coûts. Les petits hôpitaux et cliniques sont souvent confrontés à des contraintes budgétaires, ce qui limite leur capacité à investir dans des technologies de visualisation haut de gamme.

- Par exemple, alors que les principaux centres de santé des régions développées ont rapidement adopté des plateformes d'imagerie avancées, les établissements des pays en développement sont confrontés à des obstacles financiers pour passer aux systèmes de visualisation de nouvelle génération.

- Répondre à ces préoccupations financières grâce à un financement flexible, des offres de produits modulaires et un soutien financier gouvernemental ou institutionnel est essentiel pour accroître l'accessibilité. De plus, l'intégration des systèmes de visualisation chirurgicale à d'autres technologies du bloc opératoire, telles que les dossiers médicaux électroniques et les plateformes de navigation, soulève des inquiétudes quant à la compatibilité des données, aux perturbations des flux de travail et aux vulnérabilités en matière de cybersécurité.

- Des entreprises comme Stryker et Karl Storz se concentrent de plus en plus sur l'offre de solutions d'intégration simplifiées, de protocoles de cybersécurité renforcés et de mises à niveau logicielles pour rassurer les prestataires de soins et garantir une adoption fluide des systèmes. Cependant, le prix perçu de ces technologies avancées peut encore freiner leur déploiement à grande échelle, notamment dans les régions où les budgets de santé sont limités.

- Surmonter ces défis grâce à l'optimisation des coûts, aux programmes de formation et aux initiatives collaboratives visant à élargir l'accès dans les économies émergentes sera essentiel pour une croissance soutenue du marché des produits de visualisation chirurgicale.

Portée du marché des produits de visualisation chirurgicale

Le marché est segmenté en fonction du type de produit, de l’application, de l’utilisateur final et du canal de distribution.

- Par type de produit

En fonction du type de produit, le marché des produits de visualisation chirurgicale est segmenté en caméras endoscopiques, accessoires, sources lumineuses, écrans et moniteurs, enregistreurs et processeurs vidéo, têtes de caméra et convertisseurs vidéo. Le segment des caméras endoscopiques a dominé le marché avec la plus grande part de chiffre d'affaires (35,6 %) en 2024, car ces caméras constituent l'élément central de tout système de visualisation chirurgicale. Elles sont largement utilisées en laparoscopie, arthroscopie, urologie et gynécologie pour offrir une visualisation haute définition et en temps réel des sites chirurgicaux, essentielle à la précision des interventions mini-invasives. La demande croissante de capacités d'imagerie avancées, telles que la résolution 4K/8K, une meilleure perception de la profondeur et l'intégration aux plateformes chirurgicales robotisées, stimule considérablement ce segment. De plus, les chirurgiens et les hôpitaux privilégient de plus en plus les caméras endoscopiques de haute qualité en raison de leur capacité à réduire les taux d'erreur et à améliorer les résultats des patients, renforçant ainsi leur position dominante sur le marché.

Le segment des écrans et moniteurs devrait connaître le TCAC le plus rapide, soit 18,9 % entre 2025 et 2032, grâce à la demande croissante de solutions de visualisation améliorées au bloc opératoire. L'adoption d'écrans ultra-haute définition (UHD), de moniteurs 3D et d'écrans chirurgicaux tactiles permet aux chirurgiens d'atteindre une précision et une exactitude supérieures lors d'interventions délicates. Les hôpitaux et les centres chirurgicaux ambulatoires investissent de plus en plus dans des solutions numériques intégrées pour blocs opératoires, où des moniteurs avancés servent d'interface centrale pour l'affichage simultané de plusieurs sources d'imagerie. Cette demande est également soutenue par les mises à niveau continues du matériel de visualisation chirurgicale et l'adoption croissante d'écrans ergonomiques et de plus grande taille pour un meilleur confort du chirurgien lors des interventions longues.

- Par application

En fonction des applications, le marché des produits de visualisation chirurgicale est segmenté en arthroscopie, laparoscopie, endoscopie ORL, endoscopie obstétrique-gynécologie, endoscopie urologique et gastroscopie, entre autres. Le segment de la laparoscopie a représenté la plus grande part de chiffre d'affaires, soit 32,4 % en 2024, en raison de son utilisation intensive dans diverses spécialités chirurgicales, notamment la chirurgie bariatrique, la chirurgie colorectale et la gynécologie. Les produits de visualisation laparoscopique jouent un rôle essentiel dans la réalisation de chirurgies mini-invasives, privilégiées en raison de délais de récupération plus courts, de durées d'hospitalisation réduites et d'une sécurité accrue des patients par rapport aux chirurgies ouvertes traditionnelles. L'incidence croissante de l'obésité et des troubles gastro-intestinaux à l'échelle mondiale a stimulé la demande de procédures laparoscopiques, renforçant ainsi le besoin de systèmes de visualisation avancés. De plus, les avancées technologiques telles que l'imagerie par fluorescence et la laparoscopie 3D ont renforcé la domination de ce segment.

Le segment de l'endoscopie ORL devrait connaître le TCAC le plus rapide, soit 19,7 %, entre 2025 et 2032, en raison de la prévalence croissante de troubles ORL tels que la sinusite, les anomalies des cordes vocales et la perte auditive. Les dispositifs de visualisation compacts, portables et flexibles, conçus spécifiquement pour les applications ORL, gagnent du terrain en milieu hospitalier et en ambulatoire. L'augmentation des cas d'ORL pédiatrique, les progrès des procédures ORL mini-invasives et la disponibilité d'outils de visualisation rentables accélèrent l'adoption de ce segment. De plus, la sensibilisation croissante et l'accessibilité croissante aux services de diagnostic et de chirurgie ORL dans les régions en développement contribueront à sa croissance rapide.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des produits de visualisation chirurgicale est segmenté en hôpitaux, cliniques spécialisées, centres d'imagerie diagnostique, centres de chirurgie ambulatoire, etc. Le segment hospitalier a dominé le marché avec la plus grande part de chiffre d'affaires (48,9 %) en 2024. Les hôpitaux constituent en effet les principaux centres d'intervention pour les interventions chirurgicales complexes et à grand volume nécessitant des équipements de visualisation avancés. Ils bénéficient de budgets plus importants, de processus d'approvisionnement centralisés et d'infrastructures avancées qui favorisent l'adoption de systèmes de visualisation de pointe. Les hôpitaux sont également plus susceptibles d'intégrer des technologies de bloc opératoire avancées telles que les systèmes robotisés, la visualisation assistée par IA et les plateformes de gestion d'images numériques, ce qui stimule encore la demande. De plus, les initiatives gouvernementales visant à renforcer les infrastructures de santé et le nombre croissant d'hôpitaux multispécialités dans les marchés développés et émergents contribuent au maintien de leur domination.

Le segment des centres de chirurgie ambulatoire (CCA) devrait connaître une croissance annuelle composée (TCAC) record de 17,8 % entre 2025 et 2032, les patients privilégiant de plus en plus les consultations externes pour les interventions mini-invasives. Les CCA offrent des coûts de traitement plus faibles, des délais d'exécution plus courts et une grande praticité, ce qui en fait une alternative intéressante aux hôpitaux. L'adoption croissante de solutions de visualisation chirurgicale compactes, portables et économiques stimule la croissance rapide de ce segment. De plus, l'extension de la couverture d'assurance maladie et l'augmentation des investissements dans les structures de chirurgie ambulatoire favorisent l'adoption des CCA dans les économies développées et en développement.

- Par canal de distribution

En fonction du canal de distribution, le marché des produits de visualisation chirurgicale est segmenté entre les appels d'offres directs et les distributeurs tiers. Le segment des appels d'offres directs a représenté la plus grande part de chiffre d'affaires, soit 58,3 % en 2024, les grands hôpitaux, les établissements de santé publics et les centres multispécialités privilégiant l'approvisionnement direct auprès des fabricants. Ce modèle garantit les avantages des achats groupés, une tarification transparente et des contrats de service et de maintenance à long terme, ce qui en fait le canal le plus fiable pour les principaux prestataires de soins de santé. Les appels d'offres directs permettent également d'accéder aux dernières technologies de visualisation, un élément essentiel pour les hôpitaux de premier plan qui rivalisent sur la base de leurs capacités chirurgicales avancées.

Le segment des distributeurs tiers devrait enregistrer le TCAC le plus rapide, soit 16,2 % entre 2025 et 2032, grâce au rôle croissant des distributeurs auprès des établissements de santé de petite et moyenne taille. Ces distributeurs offrent un accès régional élargi, des options de paiement flexibles et des solutions personnalisées aux cliniques, centres de santé et centres spécialisés qui n'ont pas de liens directs avec les grands fabricants. Ce segment bénéficie également de la présence croissante des distributeurs dans les économies émergentes, où les systèmes de santé sont fragmentés et où les chaînes d'approvisionnement locales jouent un rôle crucial pour garantir la disponibilité des produits. De plus, leur capacité à offrir un service après-vente et des services de formation renforce leur importance pour renforcer la pénétration du marché.

Analyse régionale du marché des produits de visualisation chirurgicale

- L'Amérique du Nord a dominé le marché des produits de visualisation chirurgicale avec la plus grande part de revenus de 38,5 % en 2024, caractérisée par une infrastructure de soins de santé avancée, une forte adoption de technologies médicales de pointe et la présence d'acteurs de premier plan de l'industrie.

- Les hôpitaux, les cliniques spécialisées et les centres de chirurgie ambulatoire sont des contributeurs clés à cette croissance, soutenus par des cadres de remboursement favorables et des investissements continus dans la modernisation des salles d'opération.

- La demande régionale est également stimulée par l'augmentation du nombre d'interventions mini-invasives, le vieillissement de la population et ses besoins chirurgicaux accrus, ainsi que l'intégration rapide des systèmes numériques et robotisés. L'Amérique du Nord reste à l'avant-garde de l'adoption des plateformes de visualisation 4K/8K, d'imagerie 3D et de chirurgie guidée par fluorescence, renforçant ainsi sa position de leader sur le marché.

Aperçu du marché américain des produits de visualisation chirurgicale

Le marché américain des produits de visualisation chirurgicale a représenté la plus grande part de chiffre d'affaires en 2024 en Amérique du Nord, grâce à des investissements importants dans les infrastructures de santé, à l'adoption précoce de technologies de visualisation innovantes et à un volume élevé d'interventions chirurgicales complexes. L'accent croissant mis sur l'amélioration des résultats cliniques, la réduction des erreurs chirurgicales et l'amélioration de l'efficacité des blocs opératoires stimule considérablement la demande. De plus, de solides activités de recherche, la préférence croissante pour les chirurgies mini-invasives et des procédures réglementaires favorables aux dispositifs médicaux avancés continuent de propulser le marché américain vers l'avant.

Aperçu du marché européen des produits de visualisation chirurgicale

Le marché européen des produits de visualisation chirurgicale devrait connaître une croissance soutenue tout au long de la période de prévision, porté par les initiatives gouvernementales visant à renforcer les systèmes de santé, le vieillissement de la population nécessitant des soins chirurgicaux avancés et des normes strictes en matière de sécurité des patients. L'adoption croissante des chirurgies mini-invasives et robotisées, conjuguée aux investissements continus dans les blocs opératoires numériques, stimule la demande. Les prestataires de soins de santé européens mettent également l'accent sur la durabilité et les technologies chirurgicales éco-responsables, ce qui renforce la dynamique du marché.

Aperçu du marché britannique des produits de visualisation chirurgicale

Le marché britannique des produits de visualisation chirurgicale devrait connaître une croissance annuelle moyenne (TCAC) remarquable, soutenue par les initiatives du Service national de santé (NHS) visant à moderniser les établissements chirurgicaux et l'adoption croissante de techniques mini-invasives. Les préoccupations croissantes concernant la sécurité des patients et le besoin d'une meilleure visualisation lors d'interventions chirurgicales complexes sont des facteurs clés qui stimulent la demande. L'accent mis par le Royaume-Uni sur l'intégration des soins de santé numériques , notamment l'IA et l'assistance chirurgicale basée sur les données, favorise également l'adoption de plateformes de visualisation avancées.

Aperçu du marché allemand des produits de visualisation chirurgicale

Le marché allemand des produits de visualisation chirurgicale devrait connaître une croissance considérable au cours de la période de prévision, soutenu par le système de santé avancé du pays, des investissements continus dans les innovations chirurgicales et une forte culture d'adoption technologique. Les hôpitaux allemands intègrent activement des plateformes de visualisation chirurgicale de nouvelle génération, notamment des systèmes 3D et guidés par fluorescence, afin d'améliorer la précision chirurgicale. Des politiques d'approvisionnement axées sur le développement durable et une solide base industrielle nationale soutiennent la croissance de ce marché.

Aperçu du marché des produits de visualisation chirurgicale en Asie-Pacifique

Le marché des produits de visualisation chirurgicale en Asie-Pacifique devrait connaître son taux de croissance annuel composé le plus élevé, soit environ 24 % entre 2025 et 2032, grâce au développement rapide des infrastructures de santé, au tourisme médical, à la hausse des revenus disponibles et à la demande croissante d'interventions chirurgicales avancées. Des pays comme la Chine, le Japon et l'Inde réalisent des investissements importants dans la modernisation des blocs opératoires et l'adoption de technologies de visualisation avancées. Les initiatives gouvernementales favorables, l'important bassin de patients et la préférence croissante pour les chirurgies mini-invasives accélèrent encore la croissance du marché dans la région.

Aperçu du marché japonais des produits de visualisation chirurgicale

Le marché japonais des produits de visualisation chirurgicale connaît un essor considérable grâce à l'écosystème technologique avancé du pays, à son volume important d'interventions chirurgicales et à l'importance accordée aux soins de santé de précision. La demande est alimentée par l'adoption rapide des chirurgies robotisées et mini-invasives, ainsi que par l'intégration de l'IA et des outils d'imagerie en temps réel. Le vieillissement de la population japonaise accroît également le besoin d'améliorer les résultats chirurgicaux, positionnant le pays comme un leader dans l'adoption de solutions de visualisation de nouvelle génération.

Aperçu du marché chinois des produits de visualisation chirurgicale

En 2024, le marché chinois des produits de visualisation chirurgicale a représenté la plus grande part de chiffre d'affaires de la région Asie-Pacifique, soutenu par l'expansion rapide des infrastructures de santé du pays, l'impulsion donnée par le gouvernement à la numérisation des soins de santé et la disponibilité croissante de systèmes chirurgicaux avancés et rentables. L'émergence de la Chine comme pôle de fabrication clé de dispositifs médicaux améliore l'accessibilité et le caractère abordable des technologies de visualisation. L'augmentation du volume des interventions chirurgicales, conjuguée à une forte innovation nationale et à une demande de soins de santé portée par l'urbanisation, continue de stimuler la croissance du marché en Chine.

Part de marché des produits de visualisation chirurgicale

L'industrie des produits de visualisation chirurgicale est principalement dirigée par des entreprises bien établies, notamment :

- Smith + Nephew (Royaume-Uni)

- FUJIFILM Asia Pacific Pte. Ltd (Japon)

- Medtronic (Irlande)

- Laborie (Pays-Bas)

- ACUTRONIC Medical Systems AG (États-Unis)

- IC LERCHER-Solutions GmbH (Allemagne)

- Wuzhou Aokace Technology Co., Ltd. (Chine)

- MEDI-CARE SOLUTIONS SRL (Roumanie)

- Stryker (États-Unis)

- Olympus Corporation (États-Unis)

- Boston Scientific Corporation (États-Unis)

- B. Braun SE (Allemagne)

- Optomic (Espagne)

- SonoScape Medical Corp (États-Unis)

- EC21 Inc. (Corée du Sud)

- Xuzhou AKX Electronic Science and Technology Co., Ltd. (Chine)

- KARL STORZ (Allemagne)

- ESC Medicams (Inde)

- HOYA Corporation (Japon)

Derniers développements sur le marché mondial des produits de visualisation chirurgicale

- En avril 2023, Bausch + Lomb et Heidelberg Engineering ont lancé SeeLuma, une plateforme de visualisation chirurgicale 3D tête haute entièrement numérique. Ce système a été conçu pour améliorer l'ergonomie des chirurgiens et offrir des capacités d'imagerie numérique avancées, améliorant ainsi la précision et le confort lors des interventions ophtalmologiques.

- En septembre 2024, Olympus a lancé VISERA S, une plateforme d'imagerie tout-en-un combinant imagerie à bande étroite (NBI), stroboscopie et visualisation haute définition. Initialement lancée en Europe et dans certaines régions d'Asie, cette plateforme permettait à un large éventail de spécialités chirurgicales d'améliorer la clarté et l'efficacité des flux de travail.

- En septembre 2024, Stryker a lancé sa plateforme d'imagerie avancée 1788 de nouvelle génération en Inde. Cette plateforme offre une imagerie 4K éclatante et une visualisation avancée de la fluorescence, offrant aux chirurgiens des détails anatomiques plus précis et une plus grande précision chirurgicale.

- En juin 2025, GE HealthCare a lancé la série bkActiv S, un système d'échographie peropératoire de nouvelle génération. Développé pour les interventions en urologie, colorectal et périnéale, il intègre des outils de mesure de la prostate basés sur l'IA et une optimisation des images en temps réel pour améliorer le guidage chirurgical.

- En mai 2024, Beyeonics Vision a réalisé la première installation commerciale de l'exoscope numérique Beyeonics ONE. Ce système innovant de réalité augmentée, porté sur la tête, offre des avantages ergonomiques et une visualisation chirurgicale améliorée, offrant aux chirurgiens une expérience plus confortable et immersive pendant les opérations.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.