Global Sustainable Dairy Value Chain Market

Taille du marché en milliards USD

TCAC :

%

USD

28.97 Billion

USD

47.15 Billion

2025

2033

USD

28.97 Billion

USD

47.15 Billion

2025

2033

| 2026 –2033 | |

| USD 28.97 Billion | |

| USD 47.15 Billion | |

| % | |

|

Segmentation mondiale de la chaîne de valeur des produits laitiers durables, selon le type de produit (laiterie liquide et laiterie liquide, fromage, beurre et spreads, yogourt et produits laitiers fermentés et ingrédients laitiers), Initiative de durabilité Production de produits laitiers carbone-neutral, production agricole efficace en eau, pratiques éthiques en matière de bien-être des animaux, et solutions de réduction des déchets et d'économie circulaire), Canal de distribution (supermarchés/marchés de détail, magasins d'agrément, magasins de détail en ligne et magasins spécialisés), utilisateur final (consommateurs de ménages, industrie de l'alimentation et des boissons, HoReCa (hôtels, restaurants et traiteurs) et transformateurs industriels) - Tendances et prévisions de l'industrie jusqu'en 2033

Chaîne de valeur durable des produits laitiersTaille du marché

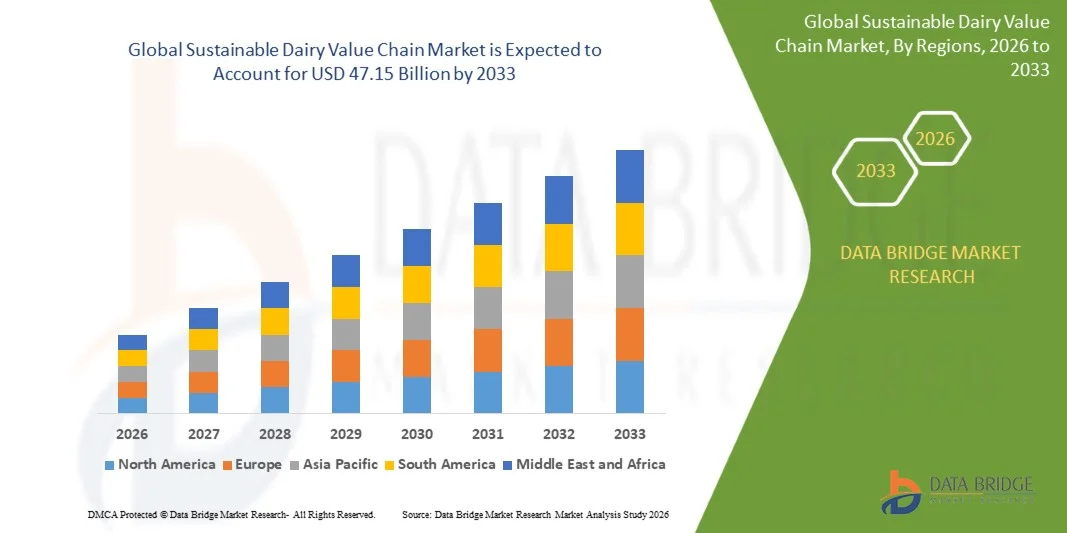

- La taille du marché mondial de la chaîne de valeur laitière durable a été évaluée à28,97 milliards de dollars en 2025et devrait atteindre47,15 milliards de dollars en 2033, à uneTCAC de 6,28 %pendant la période de prévision

- La croissance du marché est largement alimentée par l'augmentation de la demande mondiale de systèmes alimentaires durables, l'accent croissant mis sur la réduction des émissions de gaz à effet de serre dans l'élevage et les progrès continus dans l'agriculture de précision, l'agriculture laitière numérique et les technologies de transformation écologiques dans l'industrie laitière

- De plus, la préférence croissante des consommateurs pour des produits laitiers d'origine éthique, traçables et respectueux de l'environnement, ainsi que l'adoption croissante de pratiques d'économie circulaire, l'intégration des énergies renouvelables et des méthodes d'agriculture efficaces sur le plan de l'eau, établissent des solutions durables de la chaîne de valeur laitière comme moteur de transformation clé dans l'industrie laitière. Ces facteurs convergents accélèrent l'adoption de solutions durables pour la chaîne de valeur laitière, ce qui stimule considérablement la croissance de l'industrie

Chaîne de valeur durable des produits laitiersAnalyse du marché

- Les solutions durables de la chaîne de valeur laitière, y compris les systèmes de production laitière de précision, les technologies de réduction du méthane, l'optimisation durable des aliments, les solutions d'efficacité de la chaîne du froid et les plates-formes d'approvisionnement en produits laitiers traçables, sont des éléments de plus en plus essentiels des systèmes agroalimentaires modernes en raison de leur rôle dans l'amélioration de la productivité, la réduction de l'impact environnemental et la transparence de la chaîne d'approvisionnement de bout en bout.

- La demande croissante de solutions durables du marché de la chaîne de valeur laitière est principalement alimentée par l'augmentation de la demande mondiale de produits alimentaires à faible intensité de carbone, l'augmentation de la pression réglementaire sur la réduction des émissions, la préférence croissante des consommateurs pour les produits laitiers d'origine éthique et l'adoption rapide de technologies numériques d'agriculture et de traçabilité de la chaîne d'approvisionnement

- L'Amérique du Nord a dominé le marché de la chaîne de valeur laitière durable avec la plus grande part de revenus d'environ 39,8 % en 2025, caractérisée par une infrastructure de production laitière avancée, une forte adoption de pratiques agricoles durables, un investissement élevé dans les technologies agricoles de précision et la présence de grands transformateurs de produits laitiers et d'entreprises alimentaires à l'origine d'initiatives de durabilité dans l'ensemble de la chaîne de valeur.

- L'Asie-Pacifique devrait être la région qui connaît la croissance la plus rapide du marché de la chaîne de valeur des produits laitiers durables au cours de la période de prévision en raison de l'augmentation de la consommation de produits laitiers, de la modernisation rapide des pratiques agricoles, de la sensibilisation accrue à l'environnement, du soutien gouvernemental à l'agriculture durable et des investissements croissants dans l'infrastructure laitière en Inde, en Chine et en Asie du Sud-Est

- Le segment de la production laitière carbone-neutral détenait la plus grande part de revenu du marché de 41,5 % en 2025, sous l'effet de la pression mondiale croissante visant à réduire les émissions de gaz à effet de serre dans l'agriculture.

Portée etSegmentation du marché de la chaîne de valeur laitière durable

| Attributs | Clé de la chaîne de valeur durable des produits laitiersPerspectives du marché |

| Segments couverts |

|

| Pays couverts | Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

| Principaux acteurs du marché | ·Nestlé S.A.. (Suisse) ·Danone S.A.(France) ·Groupe Lactalis(France) ·Arla Foods amba(Danemark) ·FriseCampina(PaysBas) · Groupe coopératif Fonterra (Nouvelle-Zélande) · Saputo Inc. (Canada) · Royal DSM (Pays-Bas) · Groupe Kerry plc (Irlande) · Cargill, Incorporated (États-Unis) · SMA (Archer Daniels Midland Company) (États-Unis) · Groupe Bel (France) · Amul (Fédération coopérative de commercialisation du lait de Gujarat) (Inde) · Producteurs laitiers d'Amérique (États-Unis) · Groupe Yili (Chine) · Produits laitiers mengniu (Chine) · Unilever PLC (Royaume-Uni) · Valio Ltd. (Finlande) · Schreiber Foods (États-Unis) · Savencia Fromage et laiterie (France) |

| Possibilités de marché | · Adoption de technologies de production laitière à faible teneur en carbone · Expansion de la traçabilité numérique et des produits laitiers durables de qualité supérieure |

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse des parts de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, une vue d'ensemble des matières premières et des consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de la chaîne de valeur laitière durable

(en milliers de dollars)Efficacité accrue grâce à la traçabilité numérique et à l'optimisation de la chaîne d'approvisionnement laitière axée sur les données(en milliers de dollars)

- Une tendance importante et accélérée sur le marché mondial de la chaîne de valeur laitière durable est l'adoption croissante de systèmes de traçabilité numérique, de surveillance par IoT et d'analyses alimentées par l'IA pour améliorer la transparence, réduire les déchets et optimiser l'efficacité de la production et de la distribution laitières. Ces technologies renforcent la durabilité et l'assurance de la qualité dans tout l'écosystème laitier

- Des plates-formes de données avancées sont de plus en plus utilisées pour suivre la production laitière de la ferme aux unités de transformation, assurer le contrôle de la qualité, le suivi de la santé animale et la transparence de la chaîne d'approvisionnement.

- Par exemple, des entreprises comme Nestlé, Danone et Arla Foods ont mis en place des systèmes de suivi numérique pour surveiller les pratiques d'approvisionnement et améliorer les rapports de durabilité

- L'utilisation croissante d'outils d'élevage de précision, notamment de systèmes de surveillance et d'alimentation automatisés des bovins, améliore l'efficacité du rendement du lait tout en réduisant l'impact environnemental

- Une autre tendance majeure est l'intégration de solutions de traçabilité basées sur la chaîne de blocs qui permettent aux détaillants et aux consommateurs de vérifier l'origine des produits, l'approvisionnement éthique et l'empreinte carbone en temps réel.

- De plus, les innovations durables en matière d'emballage et les technologies d'optimisation de la chaîne du froid contribuent à réduire les pertes alimentaires et l'impact environnemental sur les réseaux de distribution laitière

- Cette évolution vers une production laitière transparente, efficace et respectueuse de l'environnement remodele fondamentalement la chaîne de valeur laitière mondiale

Dynamique du marché de la chaîne de valeur laitière durable

Chauffeur

La demande croissante de produits laitiers durables, éthiques et de haute qualité

- La sensibilisation des consommateurs à la durabilité de l'environnement, au bien-être des animaux et à la qualité des aliments est un facteur important pour le marché de la chaîne de valeur laitière durable. Les consommateurs recherchent activement des produits laitiers d'origine responsable ayant un impact environnemental moindre

- La demande mondiale croissante de régimes riches en protéines et de produits laitiers naturels accélère encore la croissance du marché

- Par exemple, dans des régions comme l'Europe, l'Amérique du Nord et l'Asie-Pacifique, les consommateurs préfèrent de plus en plus le lait, le fromage et les yaourts certifiés de façon durable.

- Les initiatives gouvernementales favorisant l'agriculture durable, la réduction du carbone et les pratiques agricoles régénératives appuient également la transformation de l'industrie

- En outre, les grandes entreprises laitières investissent dans l'agriculture neutre en carbone, l'utilisation des énergies renouvelables et les initiatives de réduction des déchets pour atteindre les objectifs de durabilité

- Élargissement de la demande de détail de produits laitiers écomarqués et traçables devrait encore renforcer la croissance du marché au cours de la période de prévision

Restriction/Défi

(en milliers de dollars)Coûts de mise en oeuvre élevés, limites de l'infrastructure et complexité de la chaîne d'approvisionnement(en milliers de dollars)

- L'un des principaux défis qui freinent le marché de la chaîne de valeur laitière durable est le coût élevé de la mise en oeuvre de technologies de pointe en matière de durabilité, y compris les systèmes de surveillance numérique, l'équipement d'agriculture de précision et la modernisation des infrastructures de la chaîne du froid.

- Les petits et moyens producteurs laitiers rencontrent souvent des difficultés à adopter des technologies durables en raison de ressources financières limitées et du manque de compétences techniques.

- Par exemple, de nombreux producteurs laitiers ruraux de régions en développement comme l'Asie du Sud et certaines régions d'Afrique peinent à mettre en place des systèmes de traite automatisés ou des plates-formes de traçabilité avancées en raison des besoins d'investissement initiaux élevés

- La fragmentation des chaînes d'approvisionnement laitières et l'absence de cadres normalisés de mesure de la durabilité peuvent également créer des inefficacités opérationnelles et limiter l'évolutivité

- En outre, la dépendance à l'égard des pratiques agricoles traditionnelles dans plusieurs régions ralentit la transformation numérique et l'adoption durable

- Surmonter ces obstacles par le biais de subventions gouvernementales, de modèles d'agriculture coopérative, de solutions technologiques abordables et de règlements normalisés sur la durabilité sera essentiel à la croissance à long terme du marché.

Chaîne de valeur laitière durable Portée du marché

Le marché est segmenté en fonction du type de produit, de l'initiative de durabilité, du canal de distribution et de l'utilisateur final.

- Par type de produit

Selon le type de produit, le marché de la chaîne de valeur laitière durable est segmenté en lait et produits laitiers liquides, fromage, beurre et tartines, yogourt et produits laitiers fermentés et ingrédients laitiers. En 2025, le segment laiterie et laiterie liquide a dominé la plus grande part des revenus du marché, soit 38,6 %, en raison de son rôle essentiel dans la nutrition quotidienne et la consommation mondiale généralisée des ménages. L'augmentation de la demande de lait d'origine durable avec une réduction de l'empreinte carbone renforce l'adoption. Les consommateurs préfèrent de plus en plus les produits laitiers traçables et produits de façon éthique. Les entreprises laitières investissent dans le traitement à faible émission et l'emballage écologique pour atteindre les objectifs de durabilité. L'Amérique du Nord est en tête en raison de la forte consommation laitière et des chaînes d'approvisionnement avancées. L'Europe suit avec des réglementations strictes en matière de durabilité et de demande de produits laitiers biologiques. L'Asie-Pacifique connaît une croissance rapide en raison de la croissance démographique et de la sensibilisation accrue à la nutrition. Les améliorations apportées à la logistique de la chaîne du froid améliorent la disponibilité des produits. L'expansion du commerce de détail favorise encore la croissance des ventes. La marque durable devient un moteur d'achat clé. Dans l'ensemble, le lait et les produits laitiers liquides demeurent le type de produit dominant sur le marché.

Le segment des yaourts et des produits laitiers fermentés devrait connaître le TCAC le plus rapide de 24,3 % entre 2026 et 2033, en raison de la sensibilisation accrue des consommateurs à la santé intestinale et aux avantages probiotiques. Les produits laitiers fermentés sont de plus en plus considérés comme des aliments fonctionnels favorisant la digestion et l'immunité. La préférence croissante pour les variantes de yaourt à faible teneur en sucre et à haute teneur en protéines accélère la demande. Les méthodes de production axées sur la durabilité, y compris les procédés de fermentation énergétique réduits, gagnent en traction. L'Amérique du Nord et l'Europe dirigent l'innovation dans les produits laitiers probiotiques. L'Asie-Pacifique connaît une croissance rapide en raison des habitudes traditionnelles de consommation laitière fermentée. Des produits hybrides à base de fermentation végétale sont également en train d'apparaître sur le marché. Les fabricants introduisent des emballages recyclables et des procédés de production neutres en carbone. Premiumisation et les innovations de yaourt aromatisées augmentent l'attrait des consommateurs. Les chaînes de vente en ligne stimulent l'accessibilité des produits. Dans l'ensemble, le yogourt et les produits laitiers fermentés devraient être le segment de produits qui connaît la croissance la plus rapide.

- Par l'initiative de durabilité

Sur la base d'une initiative de durabilité, le marché de la chaîne de valeur laitière durable est segmenté en production laitière carbone-neutrale, en agriculture efficace dans l'eau, en pratiques éthiques de bien-être des animaux et en solutions de réduction des déchets et d'économie circulaire. En 2025, le segment de la production laitière carbone-neutrale détenait la plus grande part de revenus du marché, soit 41,5 %, sous l'effet de la pression mondiale croissante exercée pour réduire les émissions de gaz à effet de serre dans l'agriculture. Les producteurs laitiers adoptent de plus en plus les technologies de réduction du méthane, les systèmes d'énergie renouvelable et les programmes de compensation du carbone. Les gouvernements et les organismes de réglementation appliquent des objectifs d'émission plus stricts dans les principales régions productrices de produits laitiers. L'Amérique du Nord et l'Europe mènent leur adoption en raison de politiques environnementales solides. L'Asie-Pacifique augmente progressivement ses investissements dans des infrastructures laitières durables. Les grandes sociétés laitières s'engagent à atteindre des objectifs d'émissions nettes nulles. La préférence des consommateurs pour les produits laitiers éco-étiquetés favorise davantage la croissance. Les systèmes de suivi et de certification du carbone améliorent la transparence. Les investissements dans la gestion durable des aliments pour animaux et du bétail augmentent. Les initiatives de décarbonisation de la chaîne d'approvisionnement se développent rapidement. Dans l'ensemble, la production neutre en carbone demeure le segment dominant de l'initiative de durabilité.

Le segment des solutions de réduction des déchets et d'économie circulaire devrait connaître le TCAC le plus rapide de 25,1 %, de 2026 à 2033, en raison de l'importance croissante accordée à la réduction des déchets alimentaires et à l'amélioration de l'efficacité des ressources dans la transformation des produits laitiers. Les entreprises adoptent des modèles d'économie circulaire tels que la réutilisation des sous-produits, le recyclage des emballages et les systèmes de récupération d'énergie. Les déchets laitiers sont de plus en plus transformés en biogaz, en engrais et en aliments pour animaux. Les gouvernements encouragent des politiques de production zéro déchet dans l'industrie alimentaire. L'Amérique du Nord et l'Europe dirigent la mise en place de systèmes laitiers circulaires. L'Asie-Pacifique adopte rapidement des initiatives en matière de production laitière de déchets à énergie. La sensibilisation des consommateurs aux emballages durables est également à l'origine du changement. Les progrès technologiques dans le suivi et le traitement des déchets améliorent l'efficacité. Les transformateurs de produits laitiers investissent dans des systèmes de production en boucle fermée. Les engagements en matière de durabilité des entreprises accélèrent leur adoption. Dans l'ensemble, les solutions de réduction des déchets et d'économie circulaire devraient être le segment d'initiative qui connaît la croissance la plus rapide.

- Par canal de distribution

Sur la base du canal de distribution, le marché de la chaîne de valeur laitière durable est segmenté en supermarchés/marchés de détail, magasins de commodité, magasins de détail en ligne et magasins spécialisés. En 2025, le segment des supermarchés et des hypermarchés a représenté la plus grande part des revenus du marché, soit 44,2 %, en raison de la forte préférence des consommateurs pour les achats uniques et de la grande disponibilité des produits. Les chaînes de vente au détail offrent une vaste gamme de produits laitiers durables avec un étiquetage clair et des certifications. Les options d'achat en vrac et les prix promotionnels soutiennent davantage les ventes. L'Amérique du Nord et l'Europe dominent en raison des infrastructures de détail organisées. L'Asie-Pacifique connaît une croissance rapide avec une pénétration accrue des supermarchés. Les consommateurs font confiance aux supermarchés pour l'authenticité des produits et l'assurance de la fraîcheur. L'image de marque durable des produits laitiers est bien visible dans les rayons de détail. Une logistique forte à chaîne froide assure la qualité du produit. Les produits laitiers durables sous étiquette privée augmentent également. Les promotions fréquentes en magasin stimulent la demande. Dans l'ensemble, les supermarchés et les hypermarchés demeurent la principale chaîne de distribution.

Le segment du commerce de détail en ligne devrait connaître le TCAC le plus rapide de 23,9 % entre 2026 et 2033, sous l'effet de l'adoption numérique rapide et de la demande croissante de livraison de produits laitiers par porte. Les consommateurs préfèrent les plateformes en ligne pour accéder aux marques de produits laitiers biologiques, durables et de niche. Les services de distribution de lait par abonnement gagnent en popularité. Les plateformes de commerce électronique assurent la transparence des certifications d'approvisionnement et de durabilité. L'Amérique du Nord est leader en raison des systèmes d'épicerie numérique avancés. L'Asie-Pacifique connaît une croissance rapide avec l'utilisation croissante des smartphones et la pénétration des épiceries en ligne. L'Europe s'élargit également grâce à des plates-formes de distribution alimentaire durables. Les marques laitières directes aux consommateurs augmentent leur présence en ligne. Les améliorations de la logistique de la chaîne froide améliorent l'efficacité de la livraison. Le marketing numérique et les recommandations personnalisées stimulent les ventes. Dans l'ensemble, la distribution en ligne devrait être la plus forte croissance.

- Par utilisateur final

Sur la base de l'utilisateur final, le marché de la chaîne de valeur laitière durable est segmenté en consommateurs domestiques, industrie de l'alimentation et des boissons, HoReCa (hôtels, restaurants et traiteurs) et transformateurs industriels. En 2025, le segment des consommateurs domestiques a dominé la plus grande part des revenus du marché, soit 46,8 %, en raison de la forte consommation quotidienne de produits laitiers dans les ménages du monde entier. La sensibilisation accrue aux choix alimentaires durables influence le comportement des ménages en matière d'achat. Les consommateurs accordent la priorité aux produits laitiers d'origine éthique et respectueux de l'environnement. L'Amérique du Nord et l'Europe sont les principales sources de consommation laitière par habitant. L'Asie-Pacifique connaît une forte croissance en raison de l'augmentation des revenus et de la diversification alimentaire. La disponibilité au détail et l'image de marque influencent considérablement la demande des ménages. Les produits laitiers biologiques et durables sont particulièrement populaires. La sensibilisation à la santé et à la nutrition entraîne des achats répétés. Les innovations en matière d'emballage améliorent la commodité du ménage. Les normes gouvernementales d'étiquetage renforcent la confiance des consommateurs. Dans l'ensemble, les consommateurs domestiques demeurent le segment dominant des utilisateurs finaux.

Le segment de l'industrie des aliments et boissons devrait connaître le TCAC le plus rapide (24,7 %) de 2026 à 2033, en raison de l'utilisation accrue d'ingrédients laitiers durables dans les aliments transformés, la boulangerie, la confiserie et les boissons. Les fabricants s'orientent vers des intrants laitiers d'origine durable pour atteindre les objectifs de l'ESG et répondre à la demande des consommateurs. Les ingrédients laitiers comme les protéines de lactosérum, la caséine et le lactose sont largement utilisés dans la production alimentaire industrielle. L'Amérique du Nord et l'Europe sont les principales industries alimentaires transformées. L'Asie-Pacifique connaît une croissance rapide de la demande de produits alimentaires emballés. Les entreprises adoptent des pratiques certifiées d'approvisionnement durable en produits laitiers. La demande de produits propres accélère l'adoption des ingrédients. Les fabricants d'aliments s'associent à des fournisseurs laitiers durables. L'innovation dans les aliments à haute teneur en protéines et fonctionnels stimule l'utilisation. La pression réglementaire sur l'approvisionnement durable augmente à l'échelle mondiale. Dans l'ensemble, l'industrie des aliments et des boissons devrait être le segment de l'utilisateur final qui connaît la croissance la plus rapide.

Chaîne de valeur laitière durable Marché Analyse régionale

- L'Amérique du Nord a dominé le marché de la chaîne de valeur laitière durable avec la plus grande part des revenus d'environ 39,8 % en 2025, caractérisée par une infrastructure de production laitière avancée, une forte adoption de pratiques agricoles durables, un investissement élevé dans les technologies agricoles de précision et la présence de grandes entreprises de transformation laitière et d'alimentation qui ont mené des initiatives de durabilité dans toute la chaîne de valeur. La région a également été témoin d'une intégration croissante de l'agriculture laitière axée sur les données, des programmes de réduction de l'empreinte carbone et des systèmes de production laitière économes en ressources

- Les intervenants de la région accordent une grande valeur à la durabilité, à la traçabilité, aux normes de bien-être des animaux et aux améliorations de l'efficacité grâce aux systèmes numériques de gestion des produits laitiers. L'accent mis de plus en plus sur la réduction des émissions de gaz à effet de serre, l'optimisation de l'utilisation des aliments pour animaux et l'amélioration de la qualité du rendement du lait continue de renforcer la demande sur le marché.

- Cette large adoption s'appuie en outre sur des cadres réglementaires solides, une forte demande de produits laitiers durables pour les consommateurs, une infrastructure avancée de chaîne du froid et de transformation, et une collaboration accrue entre les coopératives laitières et les entreprises agro-technologiques, établissant des pratiques laitières durables comme élément central des chaînes d'approvisionnement alimentaire modernes dans les écosystèmes laitiers résidentiels et commerciaux.

Aperçu du marché américain de la chaîne de valeur laitière durable

Le marché américain de la chaîne de valeur durable des produits laitiers a obtenu la plus grande part de revenus en 2025 en Amérique du Nord, grâce à l'adoption rapide de l'agriculture laitière de précision, à des engagements solides de la part des grands transformateurs de produits laitiers en matière de durabilité et à l'augmentation des investissements dans les technologies agricoles intelligentes. Les producteurs accordent de plus en plus de priorité aux stratégies de réduction du méthane, aux systèmes automatisés de traite et à la gestion du troupeau axée sur les données pour améliorer la productivité et la performance environnementale. L'intégration croissante des systèmes de surveillance agricole basés sur l'IoT, de l'analyse du bétail par l'IA et des plateformes de traçabilité de la chaîne d'approvisionnement propulse le marché. En outre, l'augmentation de la demande de produits laitiers d'origine durable des entreprises de services alimentaires et des marques de vente au détail contribue de manière significative à l'expansion du marché.

Europe Chaîne de valeur laitière durable Aperçu du marché

Le marché européen de la chaîne de valeur laitière durable devrait s'étendre à un TCAC important tout au long de la période de prévision, principalement en raison de réglementations environnementales rigoureuses, de mandats solides en matière de durabilité dans le cadre des politiques agricoles de l'UE et de la demande croissante de produits alimentaires à faible teneur en carbone. La région met l'accent sur l'agriculture biologique, l'agriculture régénératrice et les normes de bien-être des animaux favorisent l'adoption de pratiques laitières durables. Les producteurs laitiers européens investissent également dans l'intégration des énergies renouvelables, les technologies de réduction des déchets et les modèles d'économie circulaire. La région connaît une croissance importante tant dans les grandes exploitations laitières commerciales que dans les systèmes agricoles coopératifs qui adoptent des pratiques de chaîne de valeur durable.

R.-U. Chaîne de valeur durable des produits laitiers Aperçu du marché

On s'attend à ce que le marché de la chaîne de valeur laitière durable du Royaume-Uni augmente à un TCAC remarquable au cours de la période de prévision, en raison de l'augmentation des engagements de durabilité de la part des producteurs laitiers et d'une forte préférence des consommateurs pour les produits laitiers d'origine éthique. De plus, les objectifs environnementaux soutenus par le gouvernement et les objectifs de neutralité en matière de carbone encouragent l'adoption de pratiques de production laitière plus écologiques. Le secteur de la vente au détail et de la transformation des aliments au Royaume-Uni pousse également les fournisseurs à adopter des chaînes d'approvisionnement laitières transparentes et traçables, soutenant ainsi la croissance du marché.

Allemagne Chaîne de valeur laitière durable Aperçu du marché

Le marché allemand de la chaîne de valeur laitière durable devrait se développer à un TCAC considérable au cours de la période de prévision, alimenté par l'accent croissant mis sur l'agriculture respectueuse du climat, des politiques environnementales solides et une forte demande de produits laitiers durables et biologiques. L'Allemagne dispose d'infrastructures agricoles bien développées et met l'accent sur l'innovation pour promouvoir l'adoption de systèmes de production laitière économes en énergie et la gestion de l'élevage de précision. L'intégration des sources d'énergie renouvelables telles que le biogaz et l'énergie solaire dans les exploitations laitières est également de plus en plus répandue.

Aperçu du marché de la chaîne de valeur durable des produits laitiers en Asie et dans le Pacifique

Le marché de la chaîne de valeur laitière durable en Asie et dans le Pacifique est sur le point de croître au rythme le plus rapide durant la période de prévision 2026-2033, en raison de l'augmentation de la consommation laitière, de la modernisation rapide des pratiques agricoles, de la sensibilisation accrue à l'environnement, du soutien gouvernemental à l'agriculture durable et de l'augmentation des investissements dans les infrastructures laitières en Inde, en Chine, au Japon et en Asie du Sud-Est. La région connaît une forte transformation des systèmes d'élevage laitier traditionnels en systèmes d'élevage à base de technologie. En outre, l'expansion des coopératives laitières, l'augmentation de la demande de produits laitiers sûrs et de qualité et l'adoption croissante de la logistique de la chaîne du froid accélèrent la croissance du marché.

Aperçu du marché de la chaîne de valeur laitière durable au Japon

Le marché japonais de la chaîne de valeur laitière durable prend de l'ampleur grâce aux technologies agricoles de pointe du pays, à des normes de qualité élevées et à une production laitière axée sur l'efficacité. Le Japon met l'accent sur l'utilisation durable des ressources, l'automatisation de l'agriculture laitière et l'amélioration de la gestion de la santé animale. L'intégration de systèmes intelligents de surveillance et de robotique dans les exploitations laitières favorise l'amélioration de la productivité. De plus, la demande de produits laitiers haut de gamme, sûrs et traçables favorise l'adoption de pratiques durables en matière de chaîne de valeur.

Chine Chaîne de valeur laitière durable Aperçu du marché

Le marché chinois de la chaîne de valeur laitière durable a représenté la plus grande part des revenus du marché en Asie-Pacifique en 2025, attribuable à l'augmentation de la consommation laitière, à l'urbanisation rapide, à un appui gouvernemental solide à la modernisation de l'agriculture et à l'accent accru mis sur la sécurité et la durabilité alimentaires. La Chine investit massivement dans les grandes exploitations laitières, les technologies agricoles intelligentes et les infrastructures de la chaîne du froid pour améliorer l'efficacité et réduire l'impact environnemental. La présence de producteurs laitiers nationaux solides et la demande croissante de produits laitiers de haute qualité sont des facteurs clés de la croissance du marché en Chine.

Part de marché de la chaîne de valeur laitière durable

L'industrie de la chaîne de valeur laitière durable est principalement dirigée par des entreprises bien établies, notamment :

- Nestlé S.A. (Suisse)

- Danone S.A. (France)

- Groupe Lactalis (France)

- Arla Foods amba (Danemark)

- FrieslandCampina (Pays-Bas)

- Fonterra Co-operative Group (Nouvelle-Zélande)

- Saputo Inc. (Canada)

- Royal DSM (Pays-Bas)

- Groupe Kerry plc (Irlande)

- Cargill, Incorporated (États-Unis)

- SMA (Archer Daniels Midland Company) (États-Unis)

- Groupe Bel (France)

- Amul (Fédération coopérative de commercialisation du lait de Gujarat) (Inde)

- Producteurs laitiers d'Amérique (États-Unis)

- Groupe Yili (Chine)

- Produits laitiers mengniu (Chine)

- Unilever PLC (Royaume-Uni)

- Valio Ltd. (Finlande)

- Schreiber Foods (États-Unis)

- Savencia Fromage et laiterie (France)

Les derniers développements du marché mondial de la chaîne de valeur des produits laitiers durables

- En août 2021, Danone a renforcé sa stratégie agricole régénératrice en élargissant les programmes de réduction des émissions de gaz à effet de serre des chaînes d'approvisionnement laitières. L'initiative s'est concentrée sur l'amélioration de la santé des sols, de l'efficacité des aliments pour animaux et des pratiques de gestion du bétail dans le cadre d'engagements plus vastes de Danone dans le domaine du climat, mettant l'accent sur le leadership des entreprises dans la transformation durable des produits laitiers.

- En août 2022, Arla Foods a lancé sa feuille de route pour le climat – Vers une laiterie zéro carbone nette, après avoir reçu la validation de l'initiative sur les cibles fondées sur la science (SBti) pour ses objectifs de réduction des émissions. La feuille de route prévoyait une réduction de 30 % des émissions par kg de lait et de lactosérum et introduisait des stratégies de décarbonisation à l'échelle de la chaîne de valeur dans les exploitations agricoles, la transformation et la logistique.

- En décembre 2023, Danone, Nestlé, Kraft Heinz et Starbucks ont lancé la Dairy Methane Action Alliance pour mesurer, divulguer et réduire les émissions de méthane dans les chaînes d'approvisionnement laitières. L'initiative a représenté l'un des premiers efforts coordonnés de l'industrie visant le méthane, un facteur important des émissions de gaz à effet de serre dans l'agriculture.

- En novembre 2024, Arla Foods a entrepris des essais à grande échelle sur le terrain d'additifs pour l'alimentation du méthane (Bovaer) en partenariat avec des détaillants britanniques tels que Tesco, Morrisons et Aldi. L'initiative visait à réduire d'environ 27 % les émissions de méthane entérique provenant des bovins laitiers, ce qui marquait une importante intervention à la ferme dans la production laitière durable.

- En juillet 2025, l'industrie laitière mondiale a lancé une nouvelle coalition unifiée de sociétés de transformation, de détaillants et de services alimentaires, dont Arla Foods, Lactalis, Müller, Tesco, Sainsbury, McDonald et Sysco. L'initiative a introduit une structure de gouvernance partagée pour accélérer les progrès en matière d'action climatique, de protection de la biodiversité, d'efficacité de l'eau et de production laitière durable dans toute la chaîne de valeur.

- En octobre 2025, Nestlé s'est retiré de la Dairy Methane Action Alliance tout en réaffirmant son engagement envers les émissions nettes nulles d'ici 2050 et les efforts de réduction du méthane dans toute sa chaîne d'approvisionnement laitière. Cette initiative a mis en lumière les progrès accomplis et les difficultés rencontrées dans les efforts coordonnés mondiaux de réduction du méthane dans le cadre de systèmes laitiers durables.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.