Global Sustainable Packaging For Food Market

Taille du marché en milliards USD

TCAC :

%

USD

75.00 Billion

USD

140.89 Billion

2025

2033

USD

75.00 Billion

USD

140.89 Billion

2025

2033

| 2026 –2033 | |

| USD 75.00 Billion | |

| USD 140.89 Billion | |

| % | |

|

Emballage durable mondial pour la segmentation du marché alimentaire, par type d'emballage (emballage rigide, emballage souple, emballage semi-rigide, pochettes, plateaux, cartons et boîtes, enveloppes, sacs, bouteilles, etc.), type de matériau (papier et carton, plastique, métal, verre, bois, bagasse, bambou, matières à base d'amidon, acide polylactique (PLA), polyhydroxyalcanates (PHA), et autres), procédé (emballage recyclable, emballage réutilisable, emballage biodégradable, emballage composite, emballage comestible et emballage rechargeable), application (fruits et légumes, viande, volaille et produits de la mer, boulangerie et confiserie, produits laitiers, aliments congelés, repas prêts à manger, collations, boissons, etc.), utilisateur final (fabriquants d'aliments, fournisseurs de services alimentaires, détaillants et commerce électronique, services rapides, restaurants, traiteurs institutionnels, etc.)

Emballage durable pour le marché alimentaire Aperçu

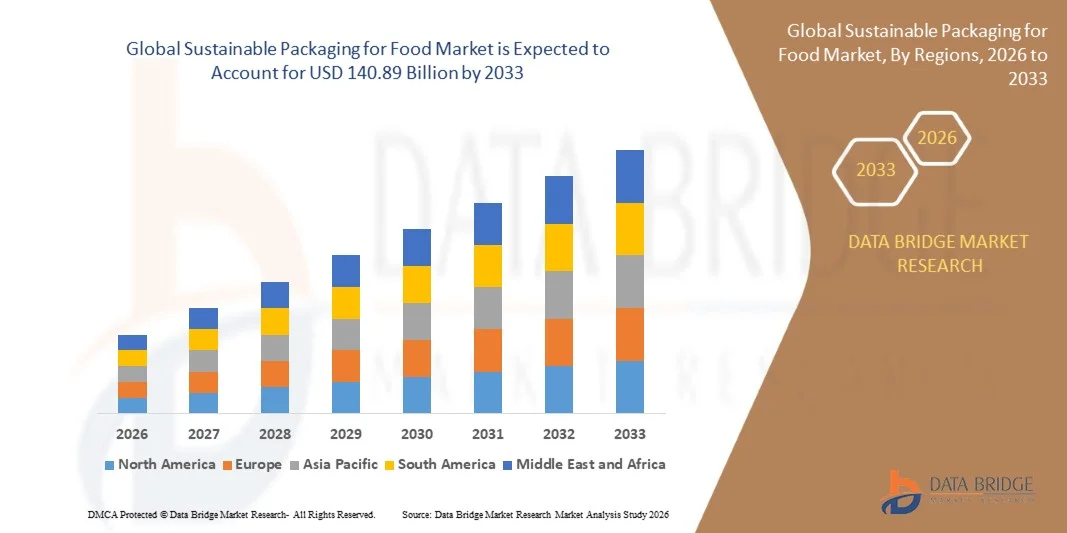

Selon l'analyse de l'étude de marché de Data Bridge, l'emballage durable pour le marché alimentaire a été évalué à75,00 milliards de dollars en 2025et devrait atteindre140,89 milliards de dollars en 2033, croissance à unTCAC de 8,20 % de 2026 à 2033. Le marché connaît une forte croissance en raison de l'augmentation des restrictions réglementaires sur les plastiques à usage unique, de la préférence croissante des consommateurs pour les emballages alimentaires recyclables et compostables, et de l'adoption croissante de solutions d'emballage à base de papier, de produits biologiques, réutilisables et recyclés dans tous les secteurs de la vente au détail, des services alimentaires et du commerce électronique.

La nécessité croissante de réduire les déchets alimentaires et les déchets d'emballage encourage les fabricants de produits alimentaires, les détaillants et les restaurants de service rapide à investir dans des solutions d'emballage qui améliorent la protection des produits tout en réduisant l'impact environnemental. Les déchets alimentaires mondiaux ont atteint environ 1,05 milliard de tonnes en 2022, tandis que les pertes et les déchets alimentaires représentent entre 8 et 10 % des émissions mondiales de gaz à effet de serre, ce qui renforce le besoin d'emballages durables qui prolongent la durée de conservation et soutient une gestion responsable de la fin de vie.

Emballage durable pour le marché alimentaire Taille et prévisions

- Valeur du marché mondial (2025): 75,00 milliards de dollars

- Valeur marchande prévue (2033) : 140,89 milliards de dollars

- Prévisions CAGR (2026-2033): 8,20 %

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des emballages durables pour les aliments avec la plus grande part des revenus de 36,4 % en 2025, appuyée par des règlements stricts sur les déchets d'emballage, une forte sensibilisation des consommateurs, une infrastructure de recyclage bien développée et des engagements accrus en matière de durabilité parmi les fabricants d'aliments, les détaillants et les restaurants à service rapide.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide, avec un TCAC de 9,6 % entre 2026 et 2033. La croissance est due à l'urbanisation rapide, à l'augmentation des revenus disponibles, à l'augmentation de la consommation de produits alimentaires emballés, à l'expansion des programmes de distribution de produits alimentaires et de commerce électronique, et aux initiatives gouvernementales axées sur la réduction de la pollution plastique dans des pays comme la Chine, l'Inde, le Japon et la Corée du Sud.

- En 2025, le segment de l'emballage souple détenait la plus grande part de revenus du marché, soit environ 38,6 %, en raison de sa structure légère, de sa consommation réduite de matériaux, de ses capacités de conservation élargies et de l'adoption croissante de collations, d'aliments congelés, de produits de boulangerie et de plats prêts à manger. Les fabricants d'aliments privilégient de plus en plus les formats souples tels que les films recyclables, les pochettes, les emballages et les sacs en papier en raison de la réduction des coûts de transport et de la production de déchets d'emballage.

- Le segment des sachets devrait enregistrer la croissance la plus rapide à un TCAC de 9,4 % entre 2026 et 2033, en raison de l'augmentation de la demande de solutions d'emballage refermables, contrôlées en portions et légères pour les collations, les aliments pour animaux familiers, les sauces, les aliments pour bébés et les repas en déplacement. L'utilisation croissante de sachets recyclables monomatériaux et de structures compostables appuie l'expansion du segment.

- En 2025, le segment du papier et du carton détenait la plus grande part de revenu du marché, soit environ 34,8 %, en raison de la grande recyclabilité, de la disponibilité de matières premières renouvelables et de l'adoption croissante de boîtes ondulées, de boîtes pliantes, de plateaux en fibres moulées et d'emballages alimentaires en papier. Le carton continue de représenter une part importante de la consommation mondiale de matériaux d'emballage, en soulignant sa position solide dans les applications de vente au détail, de services alimentaires et d'emballages de commerce électronique.

- Le segment de la bagasse, du bambou, des matières à base d'amidon, du PLA et de la PHA devrait enregistrer la croissance la plus rapide à un TCAC de 10,2 % de 2026 à 2033, en raison de l'adoption croissante de contenants compostables, de couverts jetables, de plateaux, de boîtes à emporter et d'emballages alimentaires frais. L'augmentation de la capacité de production des bioplastiques et des matériaux d'emballage végétaux améliore la disponibilité des matériaux pour les fabricants d'emballages alimentaires.

- En 2025, le segment des emballages recyclables détenait la plus grande part de revenu du marché, soit environ 42,1 %, en raison de l'importance croissante accordée aux pratiques de l'économie circulaire, de l'augmentation des objectifs en matière de contenu recyclé et de la forte préférence des consommateurs pour les emballages qui peuvent entrer dans les systèmes de collecte des déchets existants. Les fabricants alimentaires se tournent de plus en plus vers les cartons recyclables, les bouteilles en plastique recyclé, les sachets monomatériaux et les contenants métalliques recyclables pour réduire les déchets d'enfouissement.

- Le segment des emballages compostables devrait enregistrer la croissance la plus rapide à un TCAC de 10,6% entre 2026 et 2033, en raison de l'adoption croissante de plateaux compostables certifiés, de tasses, de sachets et de contenants alimentaires pour les repas à emporter, les aliments biologiques et les services de livraison des aliments. Toutefois, la disponibilité des infrastructures commerciales de compostage demeure un facteur important qui influe sur l'adoption à grande échelle dans les économies en développement.

- Le segment de la viande, de la volaille et des fruits de mer détenait la plus grande part du marché, soit environ 23,7 %, en 2025, en raison d'une forte demande de solutions d'emballage protectrices, résistantes aux fuites et contrôlées par la température. Des emballages à vide durables, des plateaux recyclables, des tampons absorbants à base de papier et des emballages à atmosphère modifiée sont de plus en plus adoptés pour préserver la fraîcheur et répondre aux exigences de sécurité alimentaire.

- Le segment des boissons devrait enregistrer la croissance la plus rapide à un TCAC de 2026 à 2033, soutenu par une forte demande de bouteilles en plastique recyclé, de boîtes en aluminium, de bouteilles en verre, de cartons en papier et de systèmes d'emballage rechargeables. Les entreprises de boissons investissent de plus en plus dans le contenu recyclé, la légèreté et les modèles de bouteilles retourables afin de respecter les engagements en matière de durabilité des emballages et de réduire la consommation de matériaux vierges.

- En 2025, le segment des fabricants d'aliments détenait la plus grande part de revenus du marché, soit environ 39,5 %, grâce à l'achat à grande échelle de cartons durables, de films souples, de plateaux, de bouteilles et d'étiquettes pour les aliments emballés, les produits laitiers, les boissons, les aliments congelés et les collations. Les fabricants d'aliments remodelent de plus en plus les structures d'emballage afin d'améliorer la recyclabilité, de réduire l'utilisation des matériaux et de se conformer aux nouvelles exigences en matière de responsabilité des producteurs.

- Le segment des restaurants de services rapides devrait enregistrer la croissance la plus rapide à un TCAC de 10,1% entre 2026 et 2033, en raison des restrictions croissantes sur les produits de services alimentaires en plastique à usage unique et de la demande croissante des consommateurs pour les tasses compostables, les contenants de bagasse, les pailles de papier, les enveloppes recyclables et les emballages à emporter en fibre moulée.

Portée du rapport et emballage durable pour la segmentation du marché alimentaire

|

Attributs |

Emballage durable pour la clé alimentairePerspectives du marché |

|

Segments couverts |

•Par type d'emballage: Emballage rigide, Emballage flexible, Emballage semi-rigide, Pochettes, Bacs, Cartons et Boîtes, Enveloppes, Sacs, Bouteilles, etc. •Par type de matériau: Papier et carton, plastique, métal, verre, bois, bagasse, bambou, matériaux à base d'amidon, acide polylactique (PLA), polyhydroxyalcanoates (PHA), et autres •Par processus: Emballage recyclable, Emballage réutilisable, Emballage biodégradable, Emballage compostable, Emballage comestible et Emballage rechargeable •Par demande: Fruits et légumes, viande, volaille et fruits de mer, boulangerie et confiserie, produits laitiers, aliments surgelés, repas prêts à manger, collations, boissons, etc. •Par Utilisateur final: Fabricants d'aliments, fournisseurs de services alimentaires, commerce de détail et électronique, restaurants de service rapide, restauration institutionnelle, etc. |

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

•Amcor plc(Suisse) |

|

Possibilités de marché |

• Extension des systèmes d'emballage réutilisables et rechargeables • Développement de matériaux d'emballage bio-basés et compostables à haute barrière |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent aussi l'analyse des exportations d'importations, l'aperçu des capacités de production, l'analyse de la consommation de production, l'analyse des tendances des prix, le scénario du changement climatique, l'analyse de la chaîne d'approvisionnement, l'analyse de la chaîne de valeur, l'aperçu des matières premières et des consommables, les critères de sélection des fournisseurs, l'analyse PESTLE, l'analyse Porter et le cadre réglementaire. |

Emballage durable pour les tendances du marché alimentaire

Tendance: Croissance de la récupération de chaleur des déchets et applications avancées de refroidissement à l'état solide

La demande croissante de technologies de gestion thermique éconergétiques, compactes et durables dans les secteurs de l'automobile, de l'industrie, de l'électronique, de l'aérospatiale et de la défense soutient l'adoption de modules thermoélectriques. Les systèmes de refroidissement classiques à base de compresseur consomment beaucoup d'énergie, nécessitent un entretien périodique et utilisent des réfrigérants qui peuvent créer des problèmes de conformité environnementale, encourageant les fabricants à évaluer les solutions de remplacement à l'état solide dont la complexité mécanique et le fonctionnement silencieux sont moindres.

Dans les véhicules électriques modernes, les fabricants évaluent les systèmes thermoélectriques pour la gestion thermique des batteries localisées, le refroidissement des sièges et le confort de la cabine afin d'améliorer l'uniformité de température tout en réduisant le bruit et les vibrations. Par exemple, les modules thermoélectriques peuvent fournir un refroidissement ciblé pour les piles et les unités de commande électroniques où les boucles de refroidissement liquide classiques peuvent être difficiles à intégrer. La recherche sur les systèmes avancés de gestion thermique des batteries a démontré que l'amélioration de la régulation thermique peut réduire les températures de pointe des cellules de plus de 10 °C dans des conditions de fonctionnement exigeantes, soutenant la sécurité de la batterie, les performances de charge et l'optimisation du cycle de vie.

Dans les systèmes industriels, des générateurs thermoélectriques sont déployés pour convertir en énergie électrique utilisable la chaleur de faible qualité provenant des fours, des flux d'échappement, des pipelines et des équipements de fabrication. Par exemple, les modules à base de telluride de bismuth ont démontré une efficacité de conversion d'environ 8 % pour les températures de fonctionnement comprises entre 25 °C et 250 °C, soulignant ainsi leur potentiel de récupération d'énergie à partir de sources de chaleur industrielles à température moyenne. Ces systèmes sont particulièrement pertinents pour les industries de transformation continue qui cherchent à réduire les pertes thermiques sans installer de matériel rotatif à grande échelle.

L'expansion rapide de l'électronique de consommation compacte, des centres de données et de l'infrastructure informatique haute performance augmente également la demande de systèmes de refroidissement silencieux et très précis capables de fonctionner dans des espaces restreints. Des modules thermoélectriques sont envisagés pour les capteurs sensibles à la température, les composants optiques, les systèmes laser, les équipements d'essai des semi-conducteurs et les dispositifs de calcul de bord où le contrôle stable de la température est plus important que la capacité de refroidissement à grande échelle.

Les secteurs de l'espace et de la défense continuent de valider la fiabilité à long terme de la technologie thermoélectrique dans des environnements extrêmes. Par exemple, la NASA utilise des générateurs thermoélectriques radio-isotopes pour convertir la chaleur du plutonium-238 en électricité pour des missions dans l'espace profond. Le vaisseau spatial Voyager de la NASA fonctionne depuis plus de 47 ans avec des systèmes d'alimentation radio-isotopes, tandis que les générateurs de radio-isotopes multi-missions fournissent de l'énergie et de la chaleur pour les fusées Curiosité et Persévérance Mars.

Modules thermoélectriques mondiaux Dynamique du marché

Principal moteur du marché: l'adoption croissante de systèmes de récupération de chaleur à haut rendement énergétique

Les industries du monde entier font face à des pressions réglementaires et économiques croissantes pour réduire le gaspillage d'énergie, réduire les émissions de carbone et améliorer l'efficacité opérationnelle. De grandes quantités de chaleur générées par des machines industrielles, des moteurs automobiles, des centres de données et des procédés de fabrication sont généralement libérées dans l'environnement sans utilisation productive, créant ainsi une demande de technologies capables de convertir l'énergie thermique excédentaire en électricité utilisable.

Des industries comme l'automobile, le pétrole et le gaz, les métaux, le ciment, les produits chimiques et la fabrication évaluent de plus en plus les générateurs thermoélectriques pour capter la chaleur résiduelle des moteurs, des systèmes d'échappement, des fours et des équipements industriels. Par exemple, des systèmes thermoélectriques peuvent être installés autour de tuyaux d'échappement, d'échangeurs de chaleur et de prises de four pour générer de l'énergie supplémentaire pour les capteurs, les dispositifs de surveillance et les systèmes de contrôle de faible puissance sans nécessiter de composants mobiles ou de consommation de carburant supplémentaire.

Les constructeurs automobiles testent également des systèmes de récupération d'énergie thermoélectrique dans des architectures de véhicules hybrides et électriques afin de soutenir des objectifs d'efficacité énergétique et de réduire les besoins en énergie auxiliaire. La technologie thermoélectrique est particulièrement pertinente pour les applications de récupération d'énergie localisées où le matériel classique de récupération de chaleur peut être trop gros, complexe ou coûteux à déployer. En outre, l'absence de pièces mobiles supporte une longue durée de vie dans les environnements automobiles et industriels à forte vibration.

De même, les centres de données et les installations de semi-conducteurs explorent des technologies de gestion thermique de pointe pour gérer les charges de chaleur croissantes associées à l'infrastructure informatique pilotée par l'IA. Le refroidissement thermoélectrique peut supporter une régulation de température très localisée pour les processeurs, les émetteurs-récepteurs optiques, les capteurs et les équipements d'essai, réduisant ainsi la dépendance à l'égard des dispositifs de refroidissement encombrants dans les installations soumises à des contraintes d'espace. Des recherches récentes sur la gestion thermique des véhicules électriques à l'aide de données réelles sur la conduite et les conditions météorologiques ont fait état de réductions allant jusqu'à 15 % de la consommation d'énergie CVC grâce à l'optimisation du contrôle thermique intégré, soulignant l'importance d'une gestion thermique efficace dans les systèmes de mobilité de nouvelle génération.

Principales contraintes et défis : faible efficacité de conversion et coûts élevés du matériel

Les matériaux thermoélectriques actuellement disponibles ne sont pas en mesure de produire des rendements de conversion d'énergie comparables aux technologies classiques de refroidissement et de production d'électricité dans les applications à grande échelle. Les limites de performance des matériaux couramment utilisés, comme le tellure de bismuth, réduisent la capacité des modules thermoélectriques à produire une puissance électrique élevée à partir de sources de chaleur à basse température, ce qui limite leur aptitude au déploiement industriel à haute puissance.

Les modules de qualité commerciale et de recherche en bismuth telluride présentent généralement des niveaux d'efficacité inférieurs à 10 % dans des conditions pratiques d'exploitation. Par exemple, un module thermoélectrique avancé en tellurure de bismuth a démontré une efficacité de conversion de 8 % sur une plage de fonctionnement de 25°C à 250°C, tandis qu'un autre modèle de référence de 2025 a estimé une efficacité d'environ 3,58% à une différence de température de 120 K. Ces chiffres montrent des progrès dans l'ingénierie des matériaux, mais indiquent également l'écart entre la production thermoélectrique et les technologies conventionnelles de conversion d'énergie à haute capacité.

De plus, les matières premières coûteuses, les procédés spécialisés de fabrication de semi-conducteurs, les exigences de métallisation et l'assemblage complexe de modules augmentent les coûts globaux du système. Le bismuth, le tellurium, l'antimoine et d'autres matériaux thermoélectriques de pointe peuvent faire face aux contraintes de la chaîne d'approvisionnement et à la volatilité des prix, ce qui crée des problèmes d'accessibilité pour les petites industries et les marchés sensibles aux coûts.

L'évolutivité limitée pour les applications à haut rendement énergétique limite encore la commercialisation dans les économies émergentes où le rendement des investissements demeure une considération clé pour l'achat. Les fabricants doivent également s'occuper de la dégradation des modules, de la fiabilité du cycle thermique, de la résistance au contact et de la conception de l'échangeur thermique au niveau du système afin d'obtenir des performances cohérentes pour les opérations industrielles de longue durée.

Principale opportunité du marché : intégration aux véhicules électriques et à l'électronique de prochaine génération

Les véhicules électriques modernes, les appareils portables, les processeurs AI, les systèmes électroniques compacts et les capteurs connectés nécessitent de plus en plus des technologies de gestion thermique légères, compactes et très précises. Les systèmes de refroidissement conventionnels peuvent être volumineux, bruyants et difficiles à intégrer dans des architectures électroniques miniaturisées, créant ainsi des possibilités pour des solutions de refroidissement à l'état solide avec de faibles besoins d'entretien et une réponse rapide à la température.

Les entreprises automobiles explorent de plus en plus les systèmes thermoélectriques pour le refroidissement des sièges, la régulation thermique des batteries, la stabilisation de la température des capteurs et la récupération de l'énergie d'échappement. Par exemple, les modules thermoélectriques peuvent être intégrés dans des zones de batteries localisées pour gérer les gradients thermiques pendant la charge rapide et les conditions de conduite à forte charge. Une meilleure uniformité de la température de la batterie peut soutenir l'efficacité de charge, la durabilité des cellules et la sécurité du véhicule, en particulier dans les environnements de fonctionnement à haute température.

Dans l'électronique grand public, la miniaturisation croissante des appareils et l'augmentation de la densité thermique accélèrent la demande de systèmes de refroidissement silencieux et compacts pour smartphones, appareils portables, capteurs d'imagerie, modules optiques et équipements IoT. Les modules thermoélectriques sont particulièrement adaptés aux applications nécessitant une stabilité de température précise, telles que les détecteurs infrarouges, les diodes laser, les dispositifs médicaux de diagnostic et les systèmes d'essai de semi-conducteurs.

De plus, les progrès dans les matériaux thermoélectriques nanostructurés, les conceptions de modules segmentés et les architectures de refroidissement hybrides améliorent le potentiel de performance dans l'ensemble de l'aérospatiale, de la défense et de l'infrastructure informatique alimentée par l'IA. La NASA continue d'utiliser des générateurs thermoélectriques radio-isotopes dans des missions telles que Voyager, Curiosity et Perseverance, ce qui démontre la valeur de la technologie dans les applications où la fiabilité, la durée de vie et les performances sans entretien sont essentielles.

Emballage durable pour le marché alimentaire Portée

Le marché est segmenté en fonction du type d'emballage, du type de matériau, du processus, de l'application et de l'utilisateur final.

• Par type d'emballage

Sur la base du type d'emballage, l'emballage durable pour le marché alimentaire est segmenté en emballages rigides, emballages souples, emballages semi-rigides, pochettes, plateaux, cartons et boîtes, emballages, sacs, bouteilles, etc. En 2025, le segment de l'emballage souple détenait la plus grande part de revenus du marché, soit environ 38,6 %, en raison de sa structure légère, de sa consommation réduite de matériaux, de ses capacités de conservation élargies et de l'adoption croissante de collations, d'aliments congelés, de produits de boulangerie et de plats prêts à manger. Les fabricants d'aliments privilégient de plus en plus les formats souples tels que les films recyclables, les pochettes, les emballages et les sacs en papier en raison de la réduction des coûts de transport et de la production de déchets d'emballage.

Le segment des sachets devrait enregistrer la croissance la plus rapide à un TCAC de 9,4 % entre 2026 et 2033, en raison de l'augmentation de la demande de solutions d'emballage refermables, contrôlées en portions et légères pour les collations, les aliments pour animaux familiers, les sauces, les aliments pour bébés et les repas en déplacement. L'utilisation croissante de sachets recyclables monomatériaux et de structures compostables appuie l'expansion du segment.

• Par type de matériau

Sur la base du type de matériau, le Sustainable Packaging for Food Market est segmenté en papier et carton, plastique, métal, verre, bois, bagasse, bambou, matières à base d'amidon, acide polylactique (PLA), polyhydroxyalcanates (PHA), et d'autres. En 2025, le segment du papier et du carton détenait la plus grande part de revenu du marché, soit environ 34,8 %, en raison de la grande recyclabilité, de la disponibilité de matières premières renouvelables et de l'adoption croissante de boîtes ondulées, de boîtes pliantes, de plateaux en fibres moulées et d'emballages alimentaires en papier. Le carton continue de représenter une part importante de la consommation mondiale de matériaux d'emballage, en soulignant sa position solide dans les applications de vente au détail, de services alimentaires et d'emballages de commerce électronique.

Le segment de la bagasse, du bambou, des matières à base d'amidon, du PLA et de la PHA devrait enregistrer la croissance la plus rapide à un TCAC de 10,2 % de 2026 à 2033, en raison de l'adoption croissante de contenants compostables, de couverts jetables, de plateaux, de boîtes à emporter et d'emballages alimentaires frais. L'augmentation de la capacité de production des bioplastiques et des matériaux d'emballage végétaux améliore la disponibilité des matériaux pour les fabricants d'emballages alimentaires.

• Par processus

Sur la base du processus, l'emballage durable pour le marché alimentaire est segmenté en emballages recyclables, emballages réutilisables, emballages biodégradables, emballages compostables, emballages comestibles et emballages rechargeables. En 2025, le segment des emballages recyclables détenait la plus grande part de revenu du marché, soit environ 42,1 %, en raison de l'importance croissante accordée aux pratiques de l'économie circulaire, de l'augmentation des objectifs en matière de contenu recyclé et de la forte préférence des consommateurs pour les emballages qui peuvent entrer dans les systèmes de collecte des déchets existants. Les fabricants alimentaires se tournent de plus en plus vers les cartons recyclables, les bouteilles en plastique recyclé, les sachets monomatériaux et les contenants métalliques recyclables pour réduire les déchets d'enfouissement.

Le segment des emballages compostables devrait enregistrer la croissance la plus rapide à un TCAC de 10,6% entre 2026 et 2033, en raison de l'adoption croissante de plateaux compostables certifiés, de tasses, de sachets et de contenants alimentaires pour les repas à emporter, les aliments biologiques et les services de livraison des aliments. Toutefois, la disponibilité des infrastructures commerciales de compostage demeure un facteur important qui influe sur l'adoption à grande échelle dans les économies en développement.

• Par demande

Sur la base de l'application, l'emballage durable pour le marché alimentaire est segmenté en fruits et légumes, viande, volaille et fruits de mer, boulangerie et confiserie, produits laitiers, aliments congelés, repas prêts à manger, collations, boissons, etc. Le segment de la viande, de la volaille et des fruits de mer détenait la plus grande part du marché, soit environ 23,7 %, en 2025, en raison d'une forte demande de solutions d'emballage protectrices, résistantes aux fuites et contrôlées par la température. Des emballages à vide durables, des plateaux recyclables, des tampons absorbants à base de papier et des emballages à atmosphère modifiée sont de plus en plus adoptés pour préserver la fraîcheur et répondre aux exigences de sécurité alimentaire.

Le segment des boissons devrait enregistrer la croissance la plus rapide à un TCAC de 2026 à 2033, soutenu par une forte demande de bouteilles en plastique recyclé, de boîtes en aluminium, de bouteilles en verre, de cartons en papier et de systèmes d'emballage rechargeables. Les entreprises de boissons investissent de plus en plus dans le contenu recyclé, la légèreté et les modèles de bouteilles retourables afin de respecter les engagements en matière de durabilité des emballages et de réduire la consommation de matériaux vierges.

• Par Utilisateur final

Sur la base de l'utilisateur final, le Sustainable Packaging for Food Market est segmenté entre les fabricants d'aliments, les fournisseurs de services alimentaires, le commerce au détail et en ligne, les restaurants à service rapide, la restauration institutionnelle, etc. En 2025, le segment des fabricants d'aliments détenait la plus grande part de revenus du marché, soit environ 39,5 %, grâce à l'achat à grande échelle de cartons durables, de films souples, de plateaux, de bouteilles et d'étiquettes pour les aliments emballés, les produits laitiers, les boissons, les aliments congelés et les collations. Les fabricants d'aliments remodelent de plus en plus les structures d'emballage afin d'améliorer la recyclabilité, de réduire l'utilisation des matériaux et de se conformer aux nouvelles exigences en matière de responsabilité des producteurs.

Le segment des restaurants de services rapides devrait enregistrer la croissance la plus rapide à un TCAC de 10,1% entre 2026 et 2033, en raison des restrictions croissantes sur les produits de services alimentaires en plastique à usage unique et de la demande croissante des consommateurs pour les tasses compostables, les contenants de bagasse, les pailles de papier, les enveloppes recyclables et les emballages à emporter en fibre moulée.

Emballage durable pour le marché alimentaire Analyse régionale

Emballage durable pour l'Amérique du Nord

L'Amérique du Nord a dominé le marché des emballages durables pour les aliments avec la plus grande part des revenus en 2025, appuyée par des règlements stricts sur les plastiques à usage unique, une sensibilisation élevée des consommateurs au problème des déchets d'emballage et des engagements accrus en matière de durabilité parmi les fabricants d'aliments et de boissons. Les producteurs, les détaillants et les fournisseurs de services alimentaires de toute la région adoptent de plus en plus des cartons recyclables, des bouteilles en plastique recyclé, des contenants compostables et des solutions d'emballage à base de fibres pour réduire l'impact environnemental. La disponibilité généralisée de l'infrastructure de recyclage, les revenus disponibles élevés et la demande croissante d'aliments emballés commodes appuient davantage la transition vers des emballages alimentaires durables dans les secteurs résidentiel, commercial et institutionnel.

Emballage durable pour le marché alimentaire

Le marché américain des emballages durables pour les aliments a enregistré la plus grande part des revenus en 2025 en Amérique du Nord, alimentée par la demande croissante d'emballages recyclables, réutilisables et compostables pour les aliments emballés, les boissons, la livraison d'aliments et les applications des restaurants à service rapide. Les fabricants d'aliments remodelent de plus en plus les formats d'emballage pour incorporer le contenu recyclé, réduire l'utilisation du plastique et améliorer la recyclabilité en réponse à l'évolution des exigences en matière de responsabilité élargie des producteurs. La préférence croissante pour les épiceries en ligne, les abonnements aux boîtes à repas et les marques de produits alimentaires de consommation directe augmente encore la demande de formats d'emballage légers, protecteurs et durables tels que les boîtes ondulées, les envois de papier, les plateaux en fibre moulée et les pochettes recyclables.

Europe Emballage durable pour le marché alimentaire

Les emballages durables européens destinés au marché alimentaire devraient connaître un taux de croissance important de 2026 à 2033, principalement dû à des réglementations strictes en matière de déchets d'emballage, à des objectifs d'économie circulaire et à l'adoption croissante de matériaux d'emballage alimentaires recyclables et compostables. La région est témoin d'une utilisation croissante du papier et du carton, du plastique recyclé, de l'aluminium, du verre, de la bagasse et des solutions d'emballage à base de plantes pour les applications de vente au détail, de services alimentaires et de boissons. Les fabricants alimentaires européens investissent également dans des emballages souples monomatériaux, des contenants rechargeables et des solutions de rechange à base de fibres aux emballages plastiques conventionnels pour respecter les objectifs de durabilité et modifier les préférences des consommateurs.

U.K. Emballage durable pour le point de vue du marché alimentaire

On s'attend à ce que l'emballage durable pour le marché alimentaire du Royaume-Uni enregistre un fort taux de croissance de 2026 à 2033, en raison des restrictions croissantes sur les déchets plastiques évitables, de l'augmentation de la demande d'emballages alimentaires respectueux de l'environnement et de l'adoption croissante de services de livraison en ligne. Les détaillants alimentaires, les restaurants à service rapide et les fabricants d'aliments emballés utilisent de plus en plus des cartons recyclables, des contenants à emporter compostables, des emballages en papier et des emballages en plastique à contenu recyclé. L'infrastructure de vente au détail et de commerce électronique bien développée du Royaume-Uni, combinée à une forte sensibilisation des consommateurs au gaspillage des emballages alimentaires, devrait continuer d'appuyer l'adoption de solutions d'emballage durables dans toutes les catégories d'aliments et de boissons.

Allemagne Emballage durable pour le marché alimentaire

L'Allemagne devrait enregistrer un fort taux de croissance des emballages durables destinés au marché alimentaire de 2026 à 2033, alimenté par une forte sensibilisation au recyclage, une infrastructure avancée de gestion des déchets et une demande croissante d'emballages alimentaires et de boissons respectueux de l'environnement. Allemagne Les systèmes de retour des dépôts et l'accent sur la récupération des emballages soutiennent l'adoption de bouteilles réutilisables, de boîtes métalliques recyclables, de conteneurs en verre et de formats d'emballage en plastique recyclé. Les fabricants de produits alimentaires investissent de plus en plus dans les conceptions d'emballages légers, les solutions de rechange sur papier et les emballages souples monomatériaux afin de réduire la consommation de matériaux et d'améliorer la circularité dans les chaînes d'approvisionnement du commerce de détail et des services alimentaires.

Emballage durable pour l'Asie et le Pacifique

L'emballage durable pour le marché alimentaire en Asie-Pacifique devrait connaître le taux de croissance le plus rapide de 2026 à 2033, appuyé par l'urbanisation rapide, l'augmentation des revenus disponibles, l'augmentation de la consommation de produits alimentaires emballés et les initiatives gouvernementales croissantes visant à réduire la pollution plastique. Les pays de la région adoptent de plus en plus des matériaux d'emballage durables comme le carton, la bagasse, le bambou, le plastique recyclé, les matériaux à base d'amidon et les bioplastiques compostables. L'expansion rapide des plates-formes de livraison des aliments, du commerce organisé, des services d'épicerie en ligne et des restaurants à service rapide augmente encore la demande de solutions d'emballage alimentaire abordables, légères et durables.

Japon Emballage durable pour le marché alimentaire

Le Japon devrait enregistrer un fort taux de croissance de l'emballage durable pour le marché alimentaire de 2026 à 2033 en raison de la forte demande des consommateurs pour des solutions d'emballage hygiéniques, pratiques et de haute qualité. Le marché japonais met l'accent sur la sécurité alimentaire, la fraîcheur des produits et la fonctionnalité de l'emballage, favorisant l'adoption de plateaux recyclables, d'emballages souples légers, de cartons à base de papier et de contenants réutilisables. Les systèmes de recyclage avancés du pays et l'accent croissant mis sur la réduction des déchets d'emballages alimentaires encouragent les fabricants à développer des formats d'emballages qui utilisent moins de matériaux tout en maintenant une forte performance des barrières et la protection des produits.

Chine Emballage durable pour le marché alimentaire

En 2025, l'emballage durable pour le marché alimentaire en Chine a représenté la plus grande part des revenus du marché en Asie-Pacifique, attribuable à l'urbanisation rapide, à l'augmentation de la consommation de la classe moyenne et à la forte croissance des aliments emballés, de la livraison des aliments et du commerce électronique au détail. La Chine est l'un des plus grands marchés pour l'emballage des aliments et des boissons, et des formats durables sont de plus en plus adoptés pour les collations, les boissons, les produits laitiers, les repas prêts à manger et les applications alimentaires fraîches. Les initiatives gouvernementales visant à réduire les déchets plastiques, la disponibilité croissante de matériaux d'emballage à base de papier et biodégradables et la présence de grands fabricants d'emballages nationaux sont des facteurs clés de l'expansion du marché en Chine.

Emballage durable pour la part du marché alimentaire

L'industrie de l'emballage durable pour l'alimentation est principalement dirigée par des entreprises bien établies, notamment :

• Amcor plc (Suisse)

• Société internationale du papier (États-Unis)

• Smurfit WestRock plc (Irlande)

•Mondi plc (Royaume-Uni)

• Tetra Pak International S.A. (Suisse)

• Huhtamäki Oyj (Finlande)

• DS Smith plc (Royaume-Uni)

•Société aérienne scellée (États-Unis)

• Berry Global Group, Inc. (États-Unis)

• Crown Holdings, Inc. (États-Unis)

• Ball Corporation (États-Unis)

• Stora Enso Oyj (Finlande)

• Groupe Ardagh S.A. (Luxembourg)

• Société de produits Sonoco (États-Unis)

• Coveris Holdings S.A. (Autriche)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.