Global Sustainable Pharmaceutical Packaging Market

Taille du marché en milliards USD

TCAC :

%

USD

111.30 Billion

USD

262.09 Billion

2025

2033

USD

111.30 Billion

USD

262.09 Billion

2025

2033

| 2026 –2033 | |

| USD 111.30 Billion | |

| USD 262.09 Billion | |

| % | |

|

Segmentation mondiale du marché de l'emballage pharmaceutique durable, par matière d'emballage (papier recyclé, matières plastiques biodégradables, verre, métal et matières végétales), par forme d'emballage (bouteilles, plaquettes, pochettes, cartons et seringues), par industrie utilisatrice finale (produits pharmaceutiques, biotechnologie, soins de santé et vétérinaires), par caractéristiques fonctionnelles (résistance à l'enfant, preuves de tambour, conformité à la durabilité et emballage intelligent), par chaîne de distribution (en ligne, pharmacie de détail, pharmacie d'hôpital et commerce de gros) - Tendances et prévisions de l'industrie jusqu'en 2033

Marché de l'emballage pharmaceutique durableAperçu général

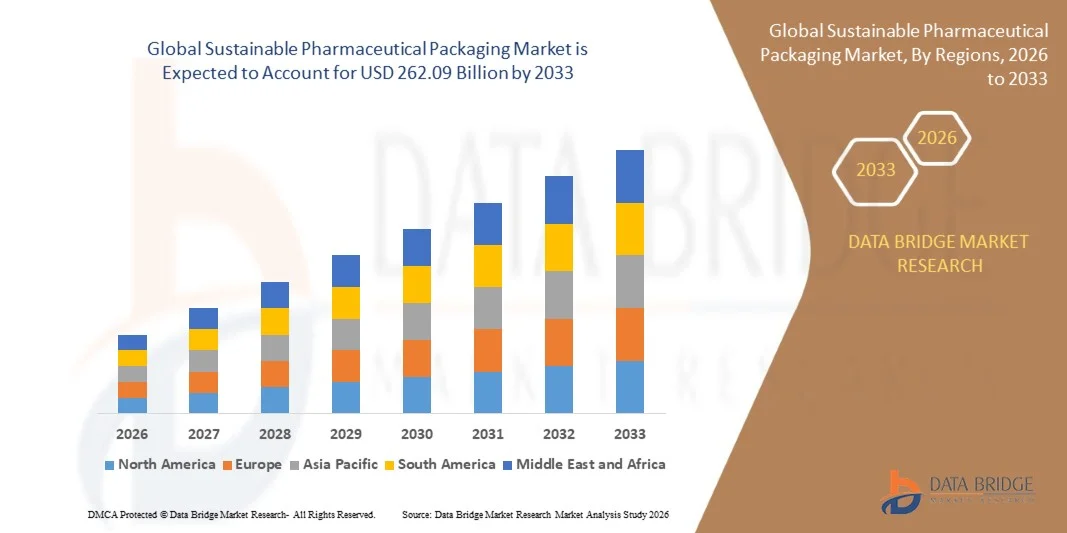

Selon l'analyse de marché de Data Bridge, le marché de l'emballage pharmaceutique durable a été évalué à111,30 milliards de dollars en 2025et devrait atteindre262,09 milliards de dollars en 2033, croissance à unTCAC de 11,30 % entre 2026 et 2033. Le marché connaît une forte croissance en raison de l'augmentation de la réglementation environnementale, de l'importance croissante accordée par l'industrie pharmaceutique à la réduction des déchets d'emballage et de l'adoption croissante de solutions d'emballage recyclables, biodégradables et renouvelables.

L'expansion de la production pharmaceutique, des produits biologiques et de la distribution de médicaments spécialisés accroît le besoin d'emballages à haute performance qui protègent l'intégrité du produit tout en minimisant les répercussions environnementales. Les fabricants de produits pharmaceutiques adoptent de plus en plus des blisters recyclables, des emballages secondaires sur papier, des polymères bio-basés, des contenants légers et des solutions monomatériaux pour répondre aux objectifs de durabilité et aux exigences réglementaires. De plus, la sensibilisation accrue des consommateurs aux produits de santé écologiques et aux engagements des entreprises à l'égard des pratiques de l'économie circulaire accélère les investissements dans des emballages pharmaceutiques durables sur les marchés développés et émergents.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché de l'emballage pharmaceutique durable avec la plus grande part de revenus de 38,6 % en 2025, appuyée par une solide base de fabrication de produits pharmaceutiques, l'expansion de la production de produits biologiques et de médicaments spécialisés, l'infrastructure de recyclage avancée et l'adoption croissante de blisters recyclables, de bouteilles à teneur en matières recyclées et d'emballages secondaires en papier.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide, avec un TCAC de 13,2 % entre 2026 et 2033. La croissance s'explique par l'expansion de la production pharmaceutique, l'augmentation des dépenses en soins de santé, l'augmentation de la consommation de médicaments génériques, les initiatives gouvernementales visant à réduire les déchets plastiques et l'adoption croissante de matériaux d'emballage recyclables et biodégradables rentables.

- Le segment des plastiques biodégradables détenait la plus grande part du marché d'environ 36,6 % en 2025, en raison de l'utilisation généralisée de polymères recyclables, de résines recyclées et de formats de plastique bio-basés dans les bouteilles, les plaquettes thermoformées, les fermetures, les sachets et les seringues. Ces matériaux sont préférés en raison de leurs propriétés légères, de leur rentabilité, de leur souplesse de conception et de leur capacité à répondre aux exigences en matière de barrières pharmaceutiques et de sécurité.

- Le segment du verre devrait enregistrer la croissance la plus rapide à un TCAC de 12,7 % de 2026 à 2033, en raison de la demande croissante d'emballages recyclables et chimiquement inertes pour les médicaments injectables, les produits biologiques, les vaccins et les médicaments spécialisés de grande valeur. Les bouteilles de verre, les flacons, les ampoules et les cartouches sont de plus en plus préférés pour les produits nécessitant une protection élevée contre l'humidité, l'oxygène et les interactions chimiques.

- En 2025, le segment des Blisters détenait la plus grande part des revenus du marché, soit environ 42 %, en raison de l'utilisation intensive de comprimés, de capsules et de produits pharmaceutiques à dose unitaire. Des blisters durables sont de plus en plus développés avec du polyéthylène recyclable, des films monomatériaux et des structures à faible impact pour réduire la dépendance aux combinaisons de PVC et d'aluminium classiques.

- Le segment des seringues devrait enregistrer la croissance la plus rapide entre 2026 et 2033, en raison de la demande croissante de seringues préremplies, de produits biologiques, de thérapies injectables et de systèmes d'auto-administration de médicaments. L'adoption croissante de matières plastiques recyclables, de matériaux légers et de composants de seringues à matériau réduit favorise l'innovation durable dans ce secteur.

- Le segment des produits pharmaceutiques détenait la plus grande part du marché en 2025, soit environ 49,5 %, en raison de la production en grande quantité de médicaments d'ordonnance, de médicaments génériques, de produits en vente libre et de préparations orales à dose solide. Les fabricants de produits pharmaceutiques adoptent de plus en plus des cartons en papier recyclé, des blisters recyclables, des bouteilles légères et des formats d'emballage à faible teneur en carbone pour répondre aux objectifs de durabilité et aux exigences réglementaires.

- Le segment de la biotechnologie devrait enregistrer la croissance la plus rapide de 2026 à 2033, en raison de l'augmentation de la production de produits biologiques, de thérapies cellulaires et génétiques, de vaccins et de médicaments injectables sensibles à la température. Ces produits nécessitent des emballages hautement performants, traçables et protecteurs, créant ainsi des possibilités de verre durable, de polymères recyclables et de solutions d'emballage intelligentes.

- Le segment de Sustainability Compliance détenait la plus grande part des revenus du marché, soit environ 63,1 % en 2025, en raison de la demande croissante de formats d'emballage recyclables, réutilisables et biodégradables qui appuient les objectifs de l'économie circulaire. Les formats d'emballage recyclables, y compris les bouteilles de verre, les contenants en aluminium, les cartons en papier recyclé et les emballages plastiques recyclables, sont de plus en plus adoptés dans les chaînes d'approvisionnement pharmaceutiques.

- Le segment Smart Packaging devrait enregistrer la croissance la plus rapide de 2026 à 2033, grâce à l'adoption croissante de codes QR, d'étiquettes RFID, d'étiquettes de communication sur le terrain et de technologies de sérialisation. Ces caractéristiques soutiennent l'authentification des produits, l'adhésion des patients, la visibilité de la chaîne d'approvisionnement, la conformité anticontrefaçon et l'amélioration des directives d'élimination des matériaux d'emballage durables.

- En 2025, le segment du commerce de gros détenait la plus grande part des revenus du marché, soit environ 39,4 %, en raison du mouvement à grande échelle des produits pharmaceutiques des fabricants vers les distributeurs, les hôpitaux, les pharmacies et les établissements de santé. La demande d'emballages de gros durables est soutenue par l'adoption de cartons ondulés recyclables, d'emballages de transit réutilisables, de matériaux d'expédition légers et de formats d'emballage secondaires optimisés.

- Le segment en ligne devrait enregistrer la croissance la plus rapide de 2026 à 2033, en raison de l'adoption croissante de médicaments en ligne, de la prestation directe de médicaments aux patients et de la demande croissante d'emballages d'expédition protecteurs mais légers. La distribution pharmaceutique en ligne accroît l'utilisation d'imprimeurs recyclables, d'un rembourrage sur papier, d'un emballage durable contrôlé par la température et d'étiquettes numériques pour améliorer l'efficacité de livraison et réduire les déchets d'emballage.

Taille du marché et prévisions

- Valeur du marché mondial (2025): USD 111,30 milliards

- Valeur marchande prévue (2033) : 262,09 milliards de dollars

- Prévisions CAGR (2026-2033): 11,30%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée etSegmentation du marché de l'emballage pharmaceutique durable

|

Attributs |

Clé d'emballage pharmaceutique durablePerspectives du marché |

|

Segments couverts |

·Par matériaux d'emballage: Papier recyclé, plastique biodégradable, verre, métal et matériaux végétaux ·Par forme d'emballage: Bouteilles, Plaquettes, Pochettes, Cartons et Seringues ·Par l'industrie des utilisateurs finaux: Produits pharmaceutiques, biotechnologie, santé et vétérinaires ·Par fonction: Résistance à l'enfant, preuves Tamper, respect de la durabilité et emballage intelligent ·Par canal de distribution: en ligne, pharmacie de détail, pharmacie d'hôpital et de gros |

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

•Amcor(AU) |

|

Possibilités de marché |

• L'adoption croissante de matériaux d'emballages pharmaceutiques recyclables et bio-basés • Demande croissante de solutions d'emballage légère, mono-matériel et circulaire |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent aussi l'analyse des exportations d'importations, l'aperçu des capacités de production, l'analyse de la consommation de production, l'analyse des tendances des prix, le scénario du changement climatique, l'analyse de la chaîne d'approvisionnement, l'analyse de la chaîne de valeur, l'aperçu des matières premières et des consommables, les critères de sélection des fournisseurs, l'analyse PESTLE, l'analyse Porter et le cadre réglementaire. |

Marché de l'emballage pharmaceutique durableTendances

Tendance : Adoption croissante de matériaux circulaires et d'emballages pharmaceutiques prêts au recyclage

Le marché de l'emballage pharmaceutique durable est témoin de l'adoption croissante de matériaux circulaires, de formats prêts à recycler et de conceptions d'emballages légers, car les fabricants pharmaceutiques cherchent à réduire les émissions et les déchets de matériaux liés à l'emballage sans compromettre la sécurité, la stérilité et la durée de conservation des produits. Les emballages pharmaceutiques conventionnels utilisent souvent des structures multicouches complexes contenant du PVC, de l'aluminium et des polymères mélangés, qui offrent une forte protection des barrières, mais qui sont difficiles à recycler au moyen de systèmes conventionnels de gestion des déchets. Cela encourage les transformateurs d'emballage et les fabricants de médicaments à mettre au point des plaquettes thermoformées monomatériaux, des cartons secondaires en papier, des polymères à base biologique et des stratifiés souples recyclables.

Dans les emballages de plaquettes thermoformées pharmaceutiques, les entreprises remplacent de plus en plus les structures à base de PVC par des solutions de remplacement à base de polyéthylène et de polyoléfine. Par exemple, le système de blister recyclable AmSky d'Amcors utilise des films thermoformés à base de polyéthylène au lieu de PVC et a été évalué de façon indépendante pour fournir jusqu'à 70 % moins d'empreinte carbone que les solutions classiques d'emballage de blister. Le système est conçu pour conserver des fonctionnalités adaptées aux enfants et aux aînés tout en améliorant la recyclabilité, ce qui démontre comment des formats durables sont adaptés aux applications pharmaceutiques hautement réglementées.

La tendance s'accélère également dans les sachets pharmaceutiques, les boîtes à bâtons et les formats à dose unitaire, où les fournisseurs d'emballages mettent au point des stratifiés à grande barrière prêts à être recyclés qui peuvent fonctionner sur des équipements de remplissage existants. Par exemple, le portefeuille de stratifiés pharmaceutiques à haut pare-chocs d'Amcor offre des solutions de rechange à base de polyoléfine et de papier conçues pour le recyclage dans les flux de matériaux pertinents, tout en maintenant une performance d'environ 0,1 à 0,2 g/m2 par jour. De tels développements permettent aux entreprises pharmaceutiques de réduire leur dépendance à l'égard des structures en PET/aluminium/polyéthylène difficiles à recycler, sans modification majeure des lignes de production.

La pression réglementaire croissante renforce encore le passage à l'emballage pharmaceutique circulaire. Le règlement de l'Union européenne sur les emballages et les déchets d'emballages est entré en vigueur en février 2025 et s'appliquera généralement à partir d'août 2026, établissant des exigences relatives à la composition des emballages, à la recyclabilité et à la prévention des déchets pour tous les produits mis sur le marché de l'UE. En réponse, les fournisseurs d'emballages investissent davantage dans la traçabilité des matériaux, les essais de recyclage, l'intégration du contenu recyclé et le développement d'emballages à faible teneur en carbone.

Dynamique du marché de l'emballage pharmaceutique durable

Principaux moteurs du marché : augmentation de la pression réglementaire et engagements des entreprises pour réduire les déchets d'emballage

Les fabricants de produits pharmaceutiques font face à des pressions croissantes en matière de réglementation, d'environnement et de durabilité des entreprises pour réduire l'utilisation de plastiques vierges, réduire les déchets d'emballage et améliorer la circularité des matériaux dans les chaînes d'approvisionnement en médicaments. L'emballage pharmaceutique doit protéger les médicaments contre l'humidité, l'oxygène, la lumière, la contamination et les dommages physiques; toutefois, les formats conventionnels reposent souvent sur des structures de matériaux mixtes qui sont difficiles à récupérer après utilisation. Cela crée une forte demande de solutions d'emballage recyclables, renouvelables et économes en ressources qui répondent à des exigences strictes en matière de qualité et de sécurité pharmaceutiques.

Les règlements gouvernementaux accélèrent l'adoption, en particulier dans toute l'Europe, où le règlement sur les emballages et les déchets d'emballages s'appliquera généralement à partir d'août 2026. Le règlement couvre tous les emballages et déchets d'emballage mis sur le marché de l'UE et introduit des exigences relatives à la fabrication, à la composition, à la réutilisation, à la valorisation et à la gestion des déchets. Les entreprises pharmaceutiques qui fournissent des marchés européens évaluent donc de plus en plus les conceptions d'emballages qui peuvent démontrer leur recyclabilité et leur impact sur l'environnement tout en respectant les normes de protection des produits.

Les grands fournisseurs d'emballage élargissent également leurs portefeuilles de produits durables pour soutenir les propriétaires de marques pharmaceutiques. Par exemple, Amcor a indiqué que 72 % de sa production d'emballage en poids avait été conçue pour la recyclabilité à la fin de l'exercice 2025, y compris 96 % des emballages rigides et 49 % des emballages souples. L'entreprise a également atteint son objectif d'utiliser 10 % de plastique recyclé après consommation dans le monde, soit 218 000 tonnes de plastique recyclé, ce qui indique l'ampleur croissante de l'adoption de matériaux circulaires dans les chaînes d'approvisionnement en emballages.

L'accent croissant mis sur l'information environnementale et la réduction de l'empreinte carbone encourage les entreprises pharmaceutiques à privilégier la réduction du poids des emballages, la simplification des matériaux et l'intégration du contenu recyclé. Les boîtes secondaires, les étiquettes, les bouteilles, les fermetures, les plaquettes thermoformées et les sachets souples sont de plus en plus redessinés pour réduire l'intensité des matériaux et améliorer la compatibilité avec l'infrastructure de recyclage existante. Ces initiatives appuient la transition des emballages pharmaceutiques classiques à usage unique vers des systèmes d'emballage plus circulaires.

Principales contraintes et défis : exigences strictes en matière de protection des produits et coûts élevés de requalification

L'adoption durable d'un emballage pharmaceutique est limitée par des exigences strictes en matière de protection des produits, par de longs processus d'approbation réglementaire et par le coût élevé de la requalification de nouveaux matériaux d'emballage. Les médicaments sont sensibles à l'humidité, à l'oxygène, à la lumière ultraviolette, à la contamination microbienne et aux fluctuations de température, ce qui rend la performance de l'emballage essentiel au maintien de l'efficacité des médicaments et à la sécurité des patients. Toute modification de la structure d'emballage, du type de polymère, de l'encre, de l'adhésif ou de la couche de barrière peut nécessiter des essais de compatibilité, des études de stabilité et une validation avant utilisation commerciale.

De nombreuses alternatives durables sont également confrontées à des limites dans la résistance à l'humidité, la performance des barrières à l'oxygène, la compatibilité chimique et la durabilité mécanique par rapport aux emballages pharmaceutiques multicouches conventionnels. Par exemple, les plaquettes thermoformées recyclables monomatériaux et les stratifiés à base de papier peuvent nécessiter des revêtements de barrière spécialisés ou des travaux d'ingénierie supplémentaires pour atteindre les niveaux de performance requis pour les médicaments hautement sensibles. Les entreprises pharmaceutiques doivent donc équilibrer les objectifs de durabilité avec la nécessité de maintenir la durée de conservation du produit, l'intégrité posologique et la fonctionnalité de la preuve.

Le coût demeure un autre défi majeur, en particulier pour les petits et moyens fabricants de produits pharmaceutiques. Les polymères bio-basés, les résines recyclées, les revêtements spéciaux et les films recyclables à haute barrière peuvent supporter des coûts de matériaux plus élevés que les matériaux d'emballage conventionnels. De plus, la conversion des lignes d'emballage existantes, des fournisseurs de remplacement admissibles et la production de documents réglementaires peuvent augmenter les dépenses de mise en oeuvre. Les discussions au sein de l'industrie soulignent également que des infrastructures de recyclage limitées et des systèmes de collecte incohérents peuvent réduire les avantages pratiques des emballages recyclables en fin de vie sur plusieurs marchés.

La disponibilité de matériaux recyclés de qualité alimentaire et pharmaceutique reste limitée dans certaines régions, ce qui limite encore l'adoption à grande échelle. Les fournisseurs d'emballage doivent également s'assurer que les matériaux à contenu recyclé respectent des normes rigoureuses de pureté, de migration et de traçabilité. Ces défis opérationnels et techniques peuvent retarder le remplacement des matériaux conventionnels, en particulier dans les applications d'emballages à grande barrière pour les produits biologiques, les produits injectables et les médicaments à dose solide buvable sensibles à l'humidité.

Opportunité de marché clé : Expansion de solutions d'emballage bio-basées, recyclables et intelligentes

Le besoin croissant de médicaments respectueux de l'environnement crée des possibilités importantes pour les polymères bio-basés, les formats monomatériaux recyclables, les emballages secondaires à base de fibres et les technologies d'emballage intelligentes. Les fabricants de produits pharmaceutiques recherchent de plus en plus des systèmes d'emballage qui réduisent les émissions de carbone et les déchets de matériaux tout en améliorant la traçabilité de la chaîne d'approvisionnement, l'adhésion des patients et la protection des médicaments. Cela élargit les possibilités pour les producteurs d'emballages qui peuvent combiner durabilité, rendement élevé des barrières et conformité réglementaire.

Les plaquettes thermoformées recyclables représentent une occasion importante car elles sont largement utilisées dans le monde entier pour les comprimés et les capsules. Par exemple, des systèmes de plaquettes thermoformées recyclables à base de polyéthylène sont en cours d'élaboration pour remplacer les structures en PVC classiques tout en conservant des caractéristiques adaptées aux enfants et aux aînés. Le système AmSky a reçu plusieurs prix d'emballage axés sur la durabilité et représente un exemple pertinent sur le plan commercial de la façon dont les emballages de plaquettes thermoformées pharmaceutiques peuvent être redessinés pour améliorer la circularité.

Le marché crée également des possibilités pour les cartons à base de papier, les inserts en fibre moulée, les bouteilles à contenu recyclé et les fermetures légères utilisées dans les médicaments en vente libre, les nutraceutiques et les produits de santé de consommation. Ces applications peuvent permettre aux entreprises pharmaceutiques de réduire la consommation de matériaux vierges et d'améliorer la recyclabilité des emballages sans compromettre l'efficacité de la présentation ou de la distribution de la marque. Les fournisseurs investissent également dans l'impression numérique, les codes QR et les technologies de suivi et de recherche qui peuvent fournir aux patients des conseils en matière d'élimination, d'authentification des produits et d'information sur la posologie.

Les progrès dans les stratifiés durables à grande barre ouvrent des possibilités dans les sachets pharmaceutiques et les boîtes à bâtons, en particulier pour les poudres, les produits de réhydratation orale et les médicaments à dose unitaire. Des formats de polyoléfine et de papier prêts au recyclage sont mis au point pour offrir une protection comparable contre l'humidité tout en améliorant la compatibilité avec les flux de recyclage établis. Par exemple, les stratifiés pharmaceutiques à haute protection recyclables sont conçus pour fournir une performance d'environ 0,1 à 0,2 g/m2 par jour et peuvent fonctionner sur des machines d'emballage existantes avec une efficacité similaire, réduisant ainsi le besoin de dépenses en capital importantes.

On s'attend à ce que les exigences réglementaires et les engagements nets des entreprises augmentent encore les investissements dans l'innovation en matière d'emballages pharmaceutiques durables en Amérique du Nord, en Europe et en Asie-Pacifique. Les entreprises qui développent des solutions d'emballage recyclables, à faible teneur en carbone, légères et numériques tout en répondant aux exigences de validation pharmaceutique sont susceptibles de gagner des occasions dans la chaîne de valeur des emballages de soins de santé en évolution rapide.

Étendue du marché de l'emballage pharmaceutique durable

Le marché est segmenté en fonction des matériaux d'emballage, de la forme d'emballage, de l'industrie des utilisateurs finaux, des caractéristiques fonctionnelles et du canal de distribution.

- Par matériaux d'emballage

Sur la base des matériaux d'emballage, le marché de l'emballage pharmaceutique durable est segmenté en papier recyclé, en plastique biodégradable, en verre, en métal et en matières végétales. Le segment des plastiques biodégradables détenait la plus grande part du marché d'environ 36,6 % en 2025, en raison de l'utilisation généralisée de polymères recyclables, de résines recyclées et de formats de plastique bio-basés dans les bouteilles, les plaquettes thermoformées, les fermetures, les sachets et les seringues. Ces matériaux sont préférés en raison de leurs propriétés légères, de leur rentabilité, de leur souplesse de conception et de leur capacité à répondre aux exigences en matière de barrières pharmaceutiques et de sécurité.

Le segment du verre devrait enregistrer la croissance la plus rapide à un TCAC de 12,7 % de 2026 à 2033, en raison de la demande croissante d'emballages recyclables et chimiquement inertes pour les médicaments injectables, les produits biologiques, les vaccins et les médicaments spécialisés de grande valeur. Les bouteilles de verre, les flacons, les ampoules et les cartouches sont de plus en plus préférés pour les produits nécessitant une protection élevée contre l'humidité, l'oxygène et les interactions chimiques.

- Par forme d'emballage

Sur la base de la forme d'emballage, le marché de l'emballage pharmaceutique durable est segmenté en bouteilles, plaquettes thermoformées, sachets, cartons et seringues. En 2025, le segment des Blisters détenait la plus grande part des revenus du marché, soit environ 42 %, en raison de l'utilisation intensive de comprimés, de capsules et de produits pharmaceutiques à dose unitaire. Des blisters durables sont de plus en plus développés avec du polyéthylène recyclable, des films monomatériaux et des structures à faible impact pour réduire la dépendance aux combinaisons de PVC et d'aluminium classiques.

Le segment des seringues devrait enregistrer la croissance la plus rapide entre 2026 et 2033, en raison de la demande croissante de seringues préremplies, de produits biologiques, de thérapies injectables et de systèmes d'auto-administration de médicaments. L'adoption croissante de matières plastiques recyclables, de matériaux légers et de composants de seringues à matériau réduit favorise l'innovation durable dans ce secteur.

- Par l'industrie des utilisateurs finaux

Sur la base de l'industrie des utilisateurs finaux, le marché de l'emballage pharmaceutique durable est segmenté en produits pharmaceutiques, biotechnologies, soins de santé et vétérinaires. Le segment des produits pharmaceutiques détenait la plus grande part du marché en 2025, soit environ 49,5 %, en raison de la production en grande quantité de médicaments d'ordonnance, de médicaments génériques, de produits en vente libre et de préparations orales à dose solide. Les fabricants de produits pharmaceutiques adoptent de plus en plus des cartons en papier recyclé, des blisters recyclables, des bouteilles légères et des formats d'emballage à faible teneur en carbone pour répondre aux objectifs de durabilité et aux exigences réglementaires.

Le segment de la biotechnologie devrait enregistrer la croissance la plus rapide de 2026 à 2033, en raison de l'augmentation de la production de produits biologiques, de thérapies cellulaires et génétiques, de vaccins et de médicaments injectables sensibles à la température. Ces produits nécessitent des emballages hautement performants, traçables et protecteurs, créant ainsi des possibilités de verre durable, de polymères recyclables et de solutions d'emballage intelligentes.

- Par fonction

Sur la base de caractéristiques fonctionnelles, le marché des emballages pharmaceutiques durables est segmenté en résistance aux enfants, preuves falsifiées, conformité à la durabilité et emballage intelligent. Le segment de Sustainability Compliance détenait la plus grande part des revenus du marché, soit environ 63,1 % en 2025, en raison de la demande croissante de formats d'emballage recyclables, réutilisables et biodégradables qui appuient les objectifs de l'économie circulaire. Les formats d'emballage recyclables, y compris les bouteilles de verre, les contenants en aluminium, les cartons en papier recyclé et les emballages plastiques recyclables, sont de plus en plus adoptés dans les chaînes d'approvisionnement pharmaceutiques.

Le segment Smart Packaging devrait enregistrer la croissance la plus rapide de 2026 à 2033, grâce à l'adoption croissante de codes QR, d'étiquettes RFID, d'étiquettes de communication sur le terrain et de technologies de sérialisation. Ces caractéristiques soutiennent l'authentification des produits, l'adhésion des patients, la visibilité de la chaîne d'approvisionnement, la conformité anticontrefaçon et l'amélioration des directives d'élimination des matériaux d'emballage durables.

- Par canal de distribution

Sur la base du canal de distribution, le marché de l'emballage pharmaceutique durable est segmenté en ligne, pharmacie de détail, pharmacie d'hôpital et de gros. En 2025, le segment du commerce de gros détenait la plus grande part des revenus du marché, soit environ 39,4 %, en raison du mouvement à grande échelle des produits pharmaceutiques des fabricants vers les distributeurs, les hôpitaux, les pharmacies et les établissements de santé. La demande d'emballages de gros durables est soutenue par l'adoption de cartons ondulés recyclables, d'emballages de transit réutilisables, de matériaux d'expédition légers et de formats d'emballage secondaires optimisés.

Le segment en ligne devrait enregistrer la croissance la plus rapide de 2026 à 2033, en raison de l'adoption croissante de médicaments en ligne, de la prestation directe de médicaments aux patients et de la demande croissante d'emballages d'expédition protecteurs mais légers. La distribution pharmaceutique en ligne accroît l'utilisation d'imprimeurs recyclables, d'un rembourrage sur papier, d'un emballage durable contrôlé par la température et d'étiquettes numériques pour améliorer l'efficacité de livraison et réduire les déchets d'emballage.

Marché de l'emballage pharmaceutique durableAnalyse régionale

Amérique du Nord Perspectives du marché de l'emballage pharmaceutique durable

L'Amérique du Nord a dominé le marché des emballages pharmaceutiques durables avec la plus grande part des revenus en 2025, appuyée par une forte activité de fabrication de produits pharmaceutiques, l'expansion de la production de produits biologiques et de médicaments spécialisés et l'augmentation des engagements pris par les entreprises de réduire les émissions et les déchets liés aux emballages. Les entreprises pharmaceutiques de toute la région adoptent de plus en plus des blisters recyclables, des bouteilles à contenu recyclé, des cartons en papier, des contenants légers et des emballages secondaires à faible teneur en carbone. La présence de fabricants d'emballages établis, d'une infrastructure de recyclage avancée et d'exigences strictes en matière de sécurité des produits favorise le développement et l'adoption de solutions d'emballages pharmaceutiques durables pour les produits d'ordonnance, les produits en vente libre et les produits de santé destinés aux consommateurs.

Aperçu du marché américain de l'emballage pharmaceutique durable

Le marché américain des emballages pharmaceutiques durables a enregistré la plus grande part de revenus en 2025 en Amérique du Nord, alimentée par une forte consommation de médicaments, une demande croissante de services de pharmacopée électronique et des investissements accrus dans des chaînes d'approvisionnement durables en soins de santé. Les fabricants de médicaments accordent la priorité aux solutions d'emballage recyclables et légères pour réduire la consommation de matériaux tout en maintenant une protection contre l'humidité, l'oxygène, la contamination et les dommages physiques. L'utilisation croissante de produits biologiques, de thérapies injectables et de médicaments auto-administrés augmente également la demande de flacons de verre durables, de bouteilles de polymères recyclables, de seringues préremplies et de solutions d'emballage à température contrôlée.

Perspectives du marché de l'emballage pharmaceutique durable en Europe

Le marché européen de l'emballage pharmaceutique durable devrait connaître le taux de croissance le plus rapide de 2026 à 2033, principalement sous l'effet d'une réglementation rigoureuse en matière de déchets d'emballages, d'initiatives d'économie circulaire et d'une plus grande concentration de l'industrie pharmaceutique sur les matériaux recyclables et renouvelables. La région est témoin de l'adoption croissante de plaquettes thermoformées monomatériaux, de cartons secondaires à base de fibres, de films souples recyclables et de formats d'emballage en plastique réduit. De fortes exigences en matière de rapports sur la durabilité et le besoin croissant de se conformer aux normes de recyclage des emballages encouragent les fabricants de produits pharmaceutiques et les convertisseurs d'emballages à remanier les structures d'emballage classiques dans les applications des soins de santé résidentiels, des hôpitaux et des pharmacies de détail.

Aperçu du marché de l'emballage pharmaceutique durable au Royaume-Uni

Le marché des emballages pharmaceutiques durables au Royaume-Uni devrait connaître une croissance importante de 2026 à 2033, en raison de la demande croissante de produits de santé à faible teneur en carbone, de l'expansion de l'activité pharmaceutique en ligne et de la pression croissante exercée pour réduire les déchets d'emballages plastiques. Les entreprises pharmaceutiques et les détaillants utilisent de plus en plus des cartons en papier recyclables, des bouteilles en plastique léger, des envois postaux recyclables et des matériaux de rembourrage en papier pour la distribution de médicaments. De plus, l'adoption croissante d'étiquettes numériques, de codes QR et de technologies de suivi et de traçabilité favorise l'amélioration de l'information des patients, l'orientation en matière d'élimination des emballages et la transparence de la chaîne d'approvisionnement pharmaceutique.

Allemagne Perspectives du marché de l'emballage pharmaceutique durable

Le marché allemand des emballages pharmaceutiques durables devrait connaître une forte croissance de 2026 à 2033, alimentée par les systèmes de recyclage avancés du pays, des réglementations environnementales rigoureuses et l'accent mis sur une fabrication efficace en ressources. Les fournisseurs d'emballages pharmaceutiques développent de plus en plus des blisters recyclables, des contenants en plastique recyclé, des emballages de transport réutilisables et des cartons à base de fibres conçus pour réduire l'utilisation des matériaux et améliorer la récupération après élimination. L'Allemagne soutient également l'adoption de flacons de verre durable, d'ampoules et de formats d'emballages de protection spécialisés.

Aperçu du marché de l'emballage pharmaceutique durable en Asie-Pacifique

Le marché des emballages pharmaceutiques durables en Asie et dans le Pacifique devrait connaître le taux de croissance le plus rapide de 2026 à 2033, appuyé par l'augmentation des dépenses de soins de santé, l'expansion de la production pharmaceutique, l'urbanisation croissante et les initiatives gouvernementales croissantes axées sur la réduction des déchets plastiques. Les pays de la région accroissent leurs investissements dans les polymères recyclables, les matériaux d'emballage biodégradables, les emballages secondaires en papier et les contenants de médicaments légers. L'expansion de l'industrie des médicaments génériques, la demande croissante de produits de santé abordables et la croissance rapide de la distribution de médicaments en ligne renforcent encore la nécessité de solutions d'emballages pharmaceutiques rentables et respectueuses de l'environnement.

Aperçu du marché japonais de l'emballage pharmaceutique durable

Le marché japonais des emballages pharmaceutiques durables devrait connaître une forte croissance de 2026 à 2033 en raison des infrastructures de soins de santé avancées du pays, de l'importance accordée à la qualité des produits et de l'importance croissante accordée à la réduction des déchets. Les entreprises pharmaceutiques adoptent du verre recyclable, des plaquettes thermoformées en matériau réduit, des bouteilles légères et des cartons papier à haute performance pour atteindre les objectifs environnementaux tout en maintenant des normes de sécurité et de qualité strictes. La population vieillissante du Japon augmente également la demande de formats d'emballage faciles à ouvrir, résistants aux enfants et adaptés aux patients pour les médicaments contre les maladies chroniques, créant ainsi des possibilités de conception d'emballages durables avec une meilleure convivialité et traçabilité.

China Sustainable Pharmaceutical Packaging Market Insight

En 2025, le marché chinois des emballages pharmaceutiques durables a représenté la plus grande part des revenus du marché en Asie-Pacifique, attribuable à la grande industrie pharmaceutique du pays, à l'élargissement de l'accès aux soins de santé et à l'adoption croissante de matériaux d'emballage respectueux de l'environnement. La production croissante de médicaments génériques, de vaccins et de produits en vente libre favorise la demande de bouteilles en plastique recyclables, de cartons en papier, de sachets souples, de contenants en verre et d'emballages de transport de moindre poids. L'accent plus large mis sur le développement de l'économie circulaire, la réduction de la pollution plastique et la fabrication intelligente encourage également les entreprises d'emballage pharmaceutique à investir dans des solutions d'emballage recyclables, bio-basées et numériques.

Part du marché de l'emballage pharmaceutique durable

L'industrie de l'emballage pharmaceutique durable est principalement dirigée par des entreprises bien établies, notamment :

• Amcor (UA)

• BASE (DE)

• West Pharmaceutical Services (États-Unis)

• Gerresheimer (DE)

• Groupe Mondi (Royaume-Uni)

• Scellé Air Corporation (États-Unis)

• Smurfit Kappa (IE)

• Société de produits Sonoco (États-Unis)

• AptarGroup (États-Unis)

• Berry Global Group (États-Unis)

• SCHOTT Pharma (DE)

• Groupe Stevanato (IT)

• SGD Pharma (FR)

• Constantia Flexibles (AT)

• TekniPlex (États-Unis)

Derniers développements sur le marché de l'emballage pharmaceutique durable

- En juin 2026, Amcor (UA) a annoncé une expansion de plusieurs millions de dollars de son usine de fabrication d'emballages de soins de santé à Sira, Karnataka, en Inde. Le développement renforcera les capacités de l'entreprise en matière d'emballage de soins de santé de haute performance et de solutions de livraison de médicaments centrées sur le patient, soutenant la demande croissante de produits pharmaceutiques en Inde et en Asie du Sud. Cette expansion devrait améliorer la disponibilité de l'offre régionale et renforcer la concurrence dans les emballages pharmaceutiques durables et spécialisés.

- En avril 2026, BASF (DE) a élargi son portefeuille ecovio avec de nouvelles qualités certifiées pour les emballages souples. Les matériaux sont conçus pour fournir des barrières personnalisables contre la graisse, les liquides, l'oxygène et l'humidité tout en soutenant les voies de recyclage organiques ou de papier. Ce développement élargit la disponibilité de matériaux bio-basés et compostables pour les applications d'emballages de soins de santé, accélérant l'innovation dans les emballages durables à haute barrière.

- En octobre 2025, Amcor (AU) a reçu le DuPont Tyvek Sustainable Healthcare Packaging Award pour sa technologie ACT2100 Air Peel. La technologie de revêtement thermoscellé est conçue pour fournir des joints plus solides, une respirabilité accrue et une meilleure performance de stérilisation pour les emballages de soins de santé. La reconnaissance renforce la position de marché d'Amcors dans l'emballage médical durable et souligne l'importance croissante de l'efficacité opérationnelle et de la sécurité des patients dans l'innovation en matière d'emballage.

- En juin 2025, BASF (DE) a transformé sa gamme de Rheovis en acrylate d'éthyle biologique sur ses sites de production Ludwigshafen et Bradford. La nouvelle gamme offre jusqu'à 35 % de contenu biogène et réduit l'empreinte carbone du produit de jusqu'à 30 % tout en conservant les mêmes performances techniques. Cette transition favorise la disponibilité d'intrants chimiques à faible teneur en carbone pour les revêtements d'emballage, les adhésifs et les applications pharmaceutiques liées à l'emballage.

- En mars 2025, Berry Global Group (États-Unis) a élargi sa gamme circulaire B avec des composants d'emballage contenant 30 % à 100 % de plastique recyclé après consommation. Le portefeuille comprend des fermetures, des bocals, des déclencheurs et des fermetures à bascule conçues pour améliorer la recyclabilité et réduire la consommation de plastique vierge. Le développement devrait accroître les options d'emballage durables pour les médicaments en vente libre, les produits de santé et les emballages pour consommateurs pharmaceutiques.

- En juin 2024, BASF (DE) a introduit l'écoflexe équilibré en biomasse, un matériau compostable certifié PBAT pour les applications d'emballage. Le matériau fournit une empreinte carbone du produit qui est d'environ 60 % inférieure aux qualités standard d'écoflex tout en conservant des propriétés de transformation, de performance et de biodégradation comparables. On s'attend à ce que cette évolution appuie la transition vers des matières premières renouvelables et étende les solutions de rechange durables pour les emballages dans l'ensemble du secteur pharmaceutique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.