Global Sustainable Plastic Packaging Market

Taille du marché en milliards USD

TCAC :

%

USD

94.37 Million

USD

176.23 Million

2024

2032

USD

94.37 Million

USD

176.23 Million

2024

2032

| 2025 –2032 | |

| USD 94.37 Million | |

| USD 176.23 Million | |

| % | |

|

Segmentation du marché mondial des emballages plastiques durables, par fonction (plastique actif, pâte moulée et fibres alternatives), procédé (contenu recyclé, réutilisable et biodégradable), couche (primaire, secondaire et tertiaire), type d'emballage (barquettes, sacs, boîtes, bouteilles et bocaux, films, sachets, fûts, GRV et autres), utilisateur final (agroalimentaire, boissons, automobile et électronique, chimie, pharmacie, agriculture et soins personnels) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des emballages plastiques durables

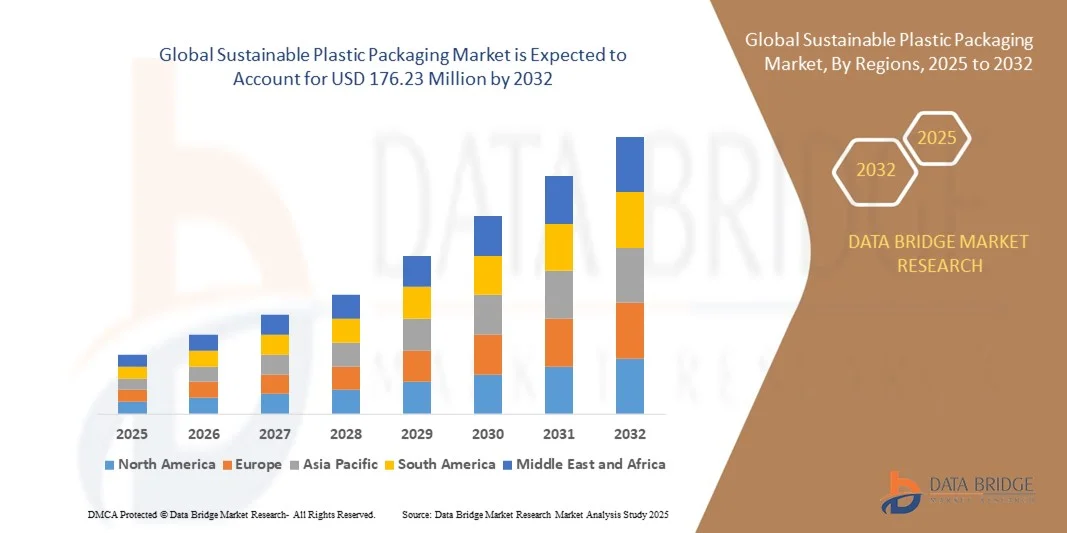

- Le marché mondial des emballages plastiques durables était évalué à 94,37 millions de dollars américains en 2024 et devrait atteindre 176,23 millions de dollars américains d'ici 2032 , avec un TCAC de 8,12 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par une sensibilisation accrue des consommateurs aux enjeux environnementaux et par des cadres réglementaires stricts visant à réduire les déchets plastiques, favorisant ainsi l'adoption de solutions d'emballage recyclables, biodégradables et réutilisables dans divers secteurs.

- Par ailleurs, la demande croissante des secteurs de l'alimentation, des boissons et des soins personnels en matériaux d'emballage durables et écologiques encourage les fabricants à innover et à investir dans des plastiques durables de pointe. La convergence de ces facteurs accélère l'adoption de solutions d'emballage durables, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des emballages plastiques durables

- Les emballages plastiques durables, notamment les solutions à base de matériaux recyclés, biodégradables et monomatériaux, jouent un rôle de plus en plus crucial dans l'emballage moderne en raison de leur capacité à réduire l'impact environnemental, à améliorer la recyclabilité et à répondre aux attentes des consommateurs et des organismes de réglementation en matière de produits écologiques.

- La demande croissante d'emballages plastiques durables est principalement alimentée par la préférence grandissante des consommateurs pour les produits respectueux de l'environnement, les initiatives de développement durable des entreprises et les obligations gouvernementales en matière de réduction des déchets plastiques à usage unique et d'emballages.

- La région Asie-Pacifique a dominé le marché des emballages plastiques durables avec une part de 44,17 % en 2024, grâce à une industrialisation rapide, une production alimentaire et de boissons croissante et une adoption accrue de solutions d'emballage écologiques dans les principales économies.

- L'Amérique du Nord devrait être la région connaissant la croissance la plus rapide sur le marché des emballages plastiques durables au cours de la période de prévision, en raison de la demande croissante d'emballages recyclés et réutilisables dans les secteurs de l'alimentation, des boissons et des soins personnels.

- Le segment des emballages recyclés a dominé le marché avec une part de 52,9 % en 2024, grâce à des réglementations gouvernementales strictes et aux engagements des entreprises en matière de développement durable, axés sur les principes de l'économie circulaire. L'utilisation de plastiques recyclés post-consommation (PCR) réduit la dépendance aux matières premières vierges et l'empreinte carbone, favorisant ainsi une utilisation plus efficace des ressources. Les grands fabricants d'emballages intègrent des systèmes de recyclage mécaniques et chimiques avancés afin d'améliorer la qualité et l'homogénéité des matériaux dans les emballages recyclés.

Portée du rapport et segmentation du marché des emballages plastiques durables

|

Attributs |

Emballages plastiques durables : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des emballages plastiques durables

Adoption accrue des emballages monomatériaux et compostables

- Le marché des emballages plastiques durables connaît une évolution significative vers des solutions monomatériaux et compostables visant à améliorer la recyclabilité et à réduire l'impact environnemental. Les fabricants d'emballages privilégient de plus en plus des compositions simplifiées afin de faciliter le recyclage en boucle fermée et de se conformer aux exigences strictes en matière de développement durable imposées par les organismes de réglementation et les marques à l'échelle mondiale.

- Par exemple, Berry Global et Mondi Group ont mis au point des emballages monomatériaux avancés en polyéthylène et polypropylène, conçus pour être entièrement recyclables sans compromettre leur résistance ni leurs propriétés de barrière. Ces solutions sont adoptées par les industries agroalimentaires, cosmétiques et pharmaceutiques, aidant ainsi les marques à atteindre leurs objectifs de développement durable et à minimiser les déchets mis en décharge.

- Les emballages monomatériaux offrent une meilleure compatibilité avec les systèmes de recyclage existants tout en préservant la protection du produit et sa stabilité en rayon. La recyclabilité de ces formats permet aux entreprises de réduire leurs contributions liées à la responsabilité élargie des producteurs et les positionne avantageusement face aux futures législations sur les déchets plastiques.

- De plus, les plastiques compostables issus de ressources renouvelables, tels que l'acide polylactique (PLA) et les polyhydroxyalcanoates (PHA), gagnent du terrain dans les secteurs des emballages à usage unique et souples. Ces matériaux se dégradent dans des conditions contrôlées, offrant une alternative aux plastiques conventionnels tout en répondant aux attentes des consommateurs en matière d'emballages écologiques.

- Les progrès technologiques permettent de développer des films compostables haute performance qui constituent des barrières contre l'humidité et l'oxygène essentielles pour les produits sensibles. Ces innovations élargissent le champ d'application des emballages compostables à des secteurs courants qui utilisaient auparavant des plastiques multicouches traditionnels.

- Cette tendance croissante vers les solutions monomatériaux et compostables marque une étape décisive vers la réalisation des objectifs mondiaux d'économie circulaire. Alors que les marques et les gouvernements font de la responsabilité environnementale une priorité, les emballages plastiques durables devraient devenir la base des futures stratégies de conception d'emballages dans tous les secteurs.

Dynamique du marché des emballages plastiques durables

Conducteur

Demande croissante des consommateurs et pression réglementaire en faveur de solutions écologiques

- La sensibilisation croissante des consommateurs à la pollution plastique et le renforcement des réglementations contre les matériaux non recyclables sont des facteurs clés qui stimulent le marché des emballages plastiques durables. Les consommateurs privilégient de plus en plus les produits emballés dans des matériaux recyclables ou biodégradables, ce qui incite les fabricants à repenser leurs systèmes d'emballage afin de minimiser leur impact écologique.

- Par exemple, en 2024, Amcor plc et Sealed Air Corporation ont annoncé l'augmentation de leurs capacités de production d'emballages durables à base de polymères, conformes aux principes de l'économie circulaire en vigueur dans l'Union européenne et en Amérique du Nord. Ces initiatives, menées par des acteurs majeurs du secteur, illustrent comment les attentes des consommateurs et les politiques gouvernementales stimulent simultanément l'innovation axée sur le développement durable.

- Les législations internationales, telles que le règlement européen sur les emballages et les déchets d'emballages (PPWR) et les dispositifs de responsabilité élargie des producteurs (REP), renforcent la nécessité de solutions d'emballage recyclables et renouvelables. Le respect de ces cadres réglementaires encourage les entreprises à investir dans des emballages respectueux de l'environnement afin d'atteindre les objectifs de recyclage et de contenu imposés.

- De plus, la réputation de la marque et les objectifs ESG des entreprises incitent ces dernières à adopter des emballages fabriqués à partir de plastiques recyclés post-consommation ou biosourcés. Ce changement stratégique répond aux exigences réglementaires et renforce la confiance et la fidélité des consommateurs envers les marques écoresponsables.

- L'urgence croissante d'éliminer les déchets et de soutenir une économie circulaire des matériaux a fait des solutions écologiques une priorité centrale dans les chaînes d'approvisionnement des emballages. Cette dynamique devrait soutenir la croissance du marché à long terme, à mesure que les actions mondiales en faveur du développement durable et de la réduction des émissions de carbone s'intensifient.

Retenue/Défi

Coûts élevés et disponibilité limitée des polymères durables

- L'adoption généralisée des emballages plastiques durables est freinée par les coûts élevés des matières premières et de production associés aux polymères biosourcés et recyclés. La fabrication d'alternatives durables exige des technologies de pointe, des matières premières spécifiques et des mesures de contrôle qualité qui augmentent les coûts globaux par rapport aux plastiques conventionnels.

- Par exemple, BASF SE et NatureWorks LLC ont toutes deux souligné les limitations d'approvisionnement et les coûts plus élevés liés à la production de biopolymères tels que le PLA et le PHA, ce qui restreint leur utilisation dans les opérations d'emballage à grande échelle. Ce déséquilibre entre l'offre et la demande a ralenti l'adoption de ces matériaux par les fabricants sensibles aux coûts, notamment sur les marchés émergents.

- Le manque d'infrastructures de recyclage et l'incohérence des systèmes de collecte des déchets complexifient davantage la situation en réduisant l'efficacité de la production de plastique recyclé post-consommation. Il en résulte des pénuries de matériaux qui affectent la stabilité des coûts et la disponibilité des produits tout au long des chaînes d'approvisionnement.

- De plus, de nombreux polymères durables présentent des contraintes techniques, telles qu'une résistance thermique limitée et une résistance mécanique réduite, ce qui restreint leur champ d'application dans les emballages haute performance. Le dépassement de ces limitations exige des investissements continus en R&D, ce qui augmente encore les coûts de production globaux.

- La réduction de ces difficultés liées aux coûts et à l'approvisionnement grâce à l'innovation technologique, à l'élargissement des sources de matières premières et à une collaboration public-privé renforcée sera essentielle pour accélérer la commercialisation de plastiques durables, abordables et produits à grande échelle, et garantir une transition plus large vers des pratiques d'emballage respectueuses de l'environnement.

Étendue du marché des emballages plastiques durables

Le marché est segmenté en fonction de la fonction, du processus, du nombre de couches, de l'emballage et de l'utilisateur final.

- Par fonction

Selon leur fonction, le marché des emballages plastiques durables se divise en trois segments : pâte active, pâte moulée et fibres alternatives. En 2024, le segment de la pâte moulée dominait le marché, générant la plus grande part de revenus grâce à sa biodégradabilité, son rapport coût-efficacité et ses nombreuses applications dans les secteurs de la restauration et de l’électronique. Les emballages en pâte moulée offrent un amorti et une protection supérieurs, tout en étant légers et recyclables, répondant ainsi aux objectifs mondiaux de développement durable. Leur fabrication à partir de papier recyclé et de déchets agricoles renforce leur attrait auprès des marques éco-responsables soucieuses de minimiser leur impact environnemental.

Le segment des fibres alternatives devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par les progrès technologiques réalisés dans le domaine des matériaux d'emballage d'origine végétale et cellulosique. Ces matériaux offrent des fonctionnalités similaires aux plastiques conventionnels tout en étant compostables et renouvelables, ce qui suscite une forte demande de la part des marques agroalimentaires qui optent pour des alternatives sans plastique. L'augmentation des investissements dans la recherche sur les composites renforcés de fibres et les procédés de fabrication à grande échelle accélère également leur adoption dans de nombreux secteurs d'activité.

- Par processus

Selon le procédé de fabrication, le marché des emballages plastiques durables se segmente en emballages recyclés, réutilisables et biodégradables. En 2024, le segment des emballages recyclés dominait le marché avec une part de 52,9 %, grâce à des réglementations gouvernementales strictes et aux engagements des entreprises en matière de développement durable, axés sur les principes de l'économie circulaire. L'utilisation de plastiques recyclés post-consommation (PCR) réduit la dépendance aux matières premières vierges et l'empreinte carbone, favorisant ainsi une utilisation plus efficace des ressources. Les grands fabricants d'emballages intègrent des systèmes de recyclage mécaniques et chimiques avancés afin d'améliorer la qualité et l'homogénéité des matériaux dans les emballages recyclés.

Le segment des emballages dégradables devrait connaître la croissance annuelle composée la plus rapide entre 2025 et 2032, portée par les innovations dans le domaine des polymères biodégradables tels que le PLA, le PHA et les mélanges d'amidon. Ces matériaux se décomposent naturellement, offrant une alternative écologique aux plastiques traditionnels pour les emballages à usage unique. La sensibilisation croissante des consommateurs à la pollution plastique et les interdictions réglementaires concernant les emballages non dégradables favorisent également l'adoption des matériaux dégradables dans les secteurs de l'emballage alimentaire et non alimentaire.

- Par couche

Le marché des emballages plastiques durables est segmenté en fonction du nombre de couches : primaire, secondaire et tertiaire. Le segment de la couche primaire a dominé le marché en 2024, car il enveloppe directement le produit et exige des performances élevées en matière de protection barrière et de durabilité. Les fabricants s’attachent à développer des structures monomatériaux recyclables et des conceptions légères afin de réduire la production de déchets. L’utilisation croissante de films biosourcés et de laminés compostables pour les emballages en contact direct avec le produit est un facteur clé de sa position dominante.

Le segment de la couche secondaire devrait enregistrer la croissance la plus rapide au cours de la période de prévision, grâce à son adoption croissante dans les applications logistiques et de distribution. Cette couche offre une résistance accrue et facilite le regroupement des produits, tout en permettant le recyclage grâce à des solutions hybrides papier-plastique. L'accent mis sur l'optimisation de l'efficacité des emballages et la réduction des émissions liées au transport favorise l'utilisation de matériaux d'emballage secondaire durables.

- Par emballage

Le marché des emballages plastiques durables se segmente, selon le type de conditionnement, en barquettes, sacs, boîtes, bouteilles et pots, films, sachets, fûts, GRV et autres. Le segment des bouteilles et pots a généré la plus grande part de revenus en 2024, grâce à leur utilisation intensive dans les secteurs de l'alimentation, des boissons et des produits d'hygiène. L'adoption croissante du PET recyclé et des résines biosourcées a fait des bouteilles et pots une solution d'emballage à la fois durable et résistante. Les entreprises intègrent également des conceptions légères et des modèles rechargeables afin de réduire la consommation de plastique et d'améliorer les taux de recyclage.

Le segment des sachets individuels devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à leur praticité, leur facilité de transport et leur efficacité en termes de matériaux. L'adoption de films multicouches compostables et recyclables a amélioré leur performance environnementale tout en préservant leur durée de conservation. La demande croissante de solutions d'emballage souples pour les produits alimentaires nomades, pharmaceutiques et de soins personnels continue de stimuler l'expansion de ce segment.

- Par l'utilisateur final

Selon l'utilisateur final, le marché des emballages plastiques durables se segmente en plusieurs secteurs : alimentation, boissons, automobile et électronique, chimie, pharmacie, agriculture et soins personnels. Le secteur alimentaire a dominé le marché en 2024, générant la plus grande part de revenus, grâce à une demande croissante d'emballages durables qui prolongent la durée de conservation tout en préservant la sécurité et la fraîcheur des produits. Les fabricants de produits alimentaires privilégient les emballages recyclables, biodégradables et légers afin de répondre aux attentes des consommateurs et des organismes de réglementation en matière de responsabilité environnementale.

Le segment des soins personnels devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par l'adoption rapide, par les marques de beauté et de cosmétiques, de solutions d'emballage écologiques et rechargeables. La prise de conscience croissante des consommateurs quant à l'impact environnemental des contenants en plastique à usage unique a incité les entreprises leaders à adopter des plastiques biosourcés et des matériaux recyclés post-consommation. L'accent mis sur la durabilité des marques et les modèles d'économie circulaire continue de dynamiser ce segment.

Analyse régionale du marché des emballages plastiques durables

- La région Asie-Pacifique a dominé le marché des emballages plastiques durables avec la plus grande part de revenus (44,17 %) en 2024, grâce à une industrialisation rapide, une production alimentaire et de boissons croissante et une adoption accrue de solutions d'emballage écologiques dans les principales économies.

- La compétitivité des coûts de production dans la région, l'augmentation des investissements dans les infrastructures de recyclage et la sensibilisation croissante des consommateurs aux produits durables accélèrent la croissance du marché.

- La disponibilité d'une main-d'œuvre qualifiée, des politiques gouvernementales favorables et des initiatives à grande échelle visant à réduire les déchets plastiques contribuent à une adoption accrue des emballages plastiques durables dans les secteurs alimentaire et non alimentaire.

Analyse du marché chinois des emballages plastiques durables

En 2024, la Chine détenait la plus grande part du marché Asie-Pacifique, grâce à son solide secteur manufacturier et à son leadership dans les industries agroalimentaires et des produits de soins personnels. Les initiatives gouvernementales promouvant l'économie circulaire, ainsi que l'adoption généralisée des emballages recyclés et biodégradables, constituent des moteurs de croissance majeurs. L'augmentation des exportations de produits emballés et les investissements dans les technologies d'emballage durables soutiennent davantage l'expansion du marché.

Analyse du marché indien des emballages plastiques durables

L'Inde connaît la croissance la plus rapide de la région Asie-Pacifique, portée par la demande croissante des secteurs de l'alimentation et des soins personnels, l'expansion du commerce de détail et du commerce électronique, ainsi que par une sensibilisation accrue des consommateurs au développement durable. Les politiques gouvernementales, telles que l'interdiction du plastique et les incitations à la fabrication d'emballages biodégradables, dynamisent le marché. Par ailleurs, l'augmentation des investissements dans les solutions d'emballage compostables et recyclables favorise leur adoption.

Analyse du marché européen des emballages plastiques durables

Le marché européen est en expansion constante, soutenu par des réglementations environnementales strictes, une demande croissante d'emballages recyclables et biosourcés, et une préférence grandissante des consommateurs pour les produits écologiques. La région privilégie les matériaux d'emballage durables et de haute qualité, notamment dans les secteurs de l'agroalimentaire, des boissons et de la pharmacie. Les investissements dans la recherche et le développement de polymères durables de pointe contribuent également à la croissance du marché.

Analyse du marché allemand des emballages plastiques durables

Le marché allemand est porté par une réglementation stricte, des capacités de production avancées et une forte adoption des emballages durables dans les secteurs de l'agroalimentaire et des soins personnels. Des réseaux de R&D bien établis et des partenariats entre l'industrie et les institutions académiques favorisent l'innovation dans le domaine des plastiques recyclables et biodégradables. La demande est particulièrement forte pour les solutions d'emballage durables haut de gamme et performantes.

Analyse du marché britannique des emballages plastiques durables

Le marché britannique bénéficie du soutien de plusieurs initiatives gouvernementales croissantes visant à réduire les plastiques à usage unique, d'investissements en hausse dans la fabrication d'emballages durables et d'une préférence grandissante des consommateurs pour les produits écologiques. La collaboration entre l'industrie et les instituts de recherche stimule l'innovation dans le domaine des emballages compostables et recyclables. L'accent mis sur le développement durable dans les secteurs de l'alimentation, des boissons et des soins personnels continue de favoriser l'adoption de ces solutions.

Analyse du marché nord-américain des emballages plastiques durables

L'Amérique du Nord devrait connaître la croissance annuelle composée la plus rapide entre 2025 et 2032, portée par la demande croissante d'emballages recyclés et réutilisables dans les secteurs de l'alimentation, des boissons et des produits d'hygiène et de beauté. L'intérêt grandissant pour l'économie circulaire, les engagements des entreprises en matière de développement durable et les technologies de recyclage avancées stimulent l'adoption de ces emballages. Par ailleurs, la pression réglementaire croissante et la sensibilisation accrue des consommateurs à l'impact environnemental favorisent l'expansion du marché.

Analyse du marché américain des emballages plastiques durables

En 2024, les États-Unis détenaient la plus grande part du marché nord-américain, grâce à une forte croissance des secteurs de l'agroalimentaire, des soins personnels et à d'importants investissements dans des solutions d'emballage durables. Les cadres réglementaires favorisant le recyclage, les stratégies de développement durable des entreprises et la préférence des consommateurs pour les produits écologiques constituent les principaux moteurs de cette croissance. La présence de fabricants d'emballages clés et de vastes réseaux de distribution consolide la position dominante des États-Unis dans la région.

Part de marché des emballages plastiques durables

L'industrie des emballages plastiques durables est principalement menée par des entreprises bien établies, notamment :

- Amcor plc (Australie)

- Bemis Company, Inc. (États-Unis)

- Tetra Laval International SA (Suisse)

- Mondi (Autriche)

- WestRock Company (États-Unis)

- BASF SE (Allemagne)

- Sonoco Products Company (États-Unis)

- Smurfit Kappa (Irlande)

- Sealed Air (États-Unis)

- Huhtamaki (Finlande)

- Gerresheimer AG (Allemagne)

- BALL Corporation (États-Unis)

- Ardagh Group SA (Luxembourg)

- Crown Holdings (États-Unis)

- DS Smith (Royaume-Uni)

- International Paper (États-Unis)

- Berry Global Inc. (États-Unis)

- Reynolds (États-Unis)

- Genpak LLC (États-Unis)

- DuPont (États-Unis)

- Uflex Ltd. (Inde)

- Evergreen Packaging LLC (États-Unis)

Dernières évolutions du marché mondial des emballages plastiques durables

- En décembre 2024, ALPLA GmbH a annoncé une nouvelle bouteille de vin en PET recyclable, conçue pour réduire les émissions de carbone jusqu'à 50 % par rapport aux emballages traditionnels. Cette innovation illustre la tendance croissante des emballages de boissons haut de gamme vers une plus grande durabilité, permettant aux marques de réduire leur impact environnemental tout en séduisant les consommateurs soucieux de l'environnement. Cette solution favorise une adoption plus large du PET recyclable dans les segments à forte valeur ajoutée, encourageant l'économie circulaire des matériaux et incitant les concurrents à développer des solutions d'emballage durables similaires.

- En janvier 2024, Coop et Emmi ont lancé une bouteille en PET blanc pour produits laitiers, optimisant la protection du produit tout en améliorant sa recyclabilité grâce à un emballage monomatériau. Cette innovation accélère la transition vers des emballages monomatériaux, simplifiant les processus de recyclage et réduisant les déchets plastiques. En démontrant qu'emballages fonctionnels et durables peuvent coexister, elle établit une nouvelle norme pour les fabricants de produits laitiers et d'aliments liquides à la recherche d'alternatives d'emballage respectueuses de l'environnement.

- En décembre 2023, Melodea Ltd. a lancé MelOx NGen, un revêtement barrière durable conçu pour améliorer la recyclabilité des emballages alimentaires en plastique. Alternative végétale aux copolymères d'alcool éthylvinylique d'origine pétrolière, ce revêtement approuvé par la FDA peut être appliqué sur les films, sachets, sacs, opercules et plaquettes thermoformées pour les snacks, confiseries, barres nutritionnelles, produits laitiers, viandes et produits pharmaceutiques. Son lancement favorise le développement d'emballages écologiques dans de nombreux secteurs de l'agroalimentaire et de la pharmacie, améliorant ainsi la recyclabilité et la durabilité globale.

- En octobre 2023, The Coca-Cola Company Philippines a lancé des bouteilles fabriquées à 100 % en rPET pour ses marques « Coca-Cola Original » et « Wilkins Pure », à l’exception des bouchons et des étiquettes. Cette initiative renforce les pratiques d’économie circulaire dans le secteur des boissons, permettant aux fabricants de réduire leur dépendance aux plastiques vierges tout en préservant la qualité et les performances de leurs marques. Elle ouvre également la voie à l’adoption de solutions rPET par d’autres producteurs de boissons, contribuant ainsi à la réduction des déchets plastiques et à l’augmentation des taux de recyclage.

- En septembre 2023, Sidel a lancé StarLITE R, une bouteille 100 % rPET spécialement conçue pour les boissons gazeuses. Ce produit favorise l'économie circulaire des matériaux et offre aux fabricants de boissons une alternative d'emballage durable, réduisant ainsi les déchets plastiques et encourageant des pratiques de production écoresponsables. En intégrant le rPET dans les emballages de boissons gazeuses à grand volume, cette solution encourage l'adoption à grande échelle des plastiques recyclés et renforce les efforts de développement durable dans l'ensemble du secteur des boissons.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.