Global Synchronous Condenser Market

Taille du marché en milliards USD

TCAC :

%

USD

2.75 Billion

USD

3.80 Billion

2024

2032

USD

2.75 Billion

USD

3.80 Billion

2024

2032

| 2025 –2032 | |

| USD 2.75 Billion | |

| USD 3.80 Billion | |

| % | |

|

Segmentation du marché mondial des condenseurs synchrones, par technologie de refroidissement (condensateurs synchrones refroidis à l'hydrogène, à l'air et à l'eau), méthode de démarrage (convertisseur de fréquence statique, moteur Pony et autres), puissance réactive nominale (supérieure à 200 MVAR, 101-200 MVAR, 61-100 MVAR, 31-60 MVAR et 0-30 MVAR), utilisateur final (distributeurs d'électricité et secteurs industriels), type (condenseurs synchrones neufs et remis à neuf), conception (pôles saillants et rotor cylindrique), nombre de pôles (4 à 8, moins de 4 et plus de 8), type de système d'excitation (excitation statique et sans balais) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des condensateurs synchrones

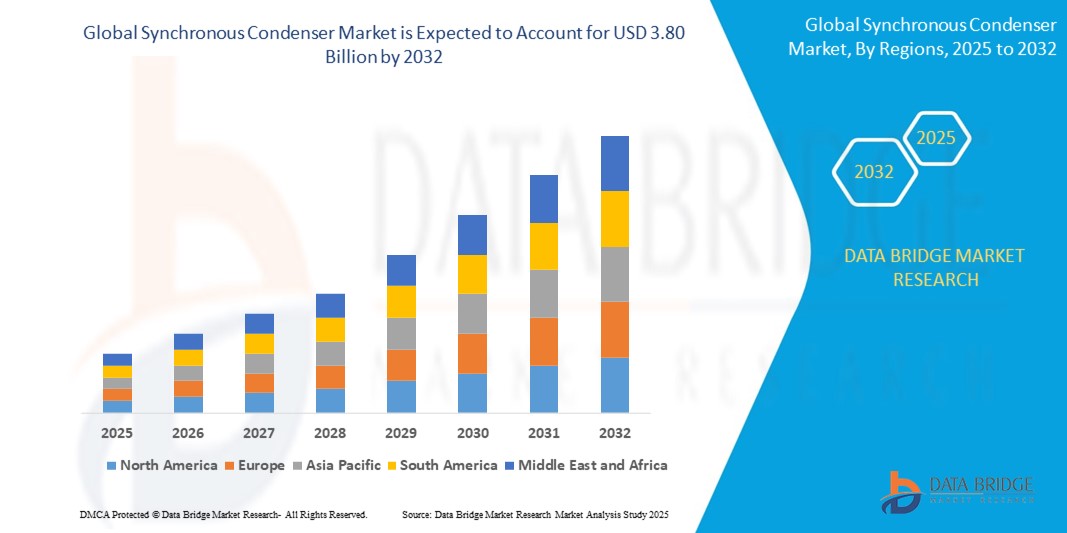

- La taille du marché mondial des condensateurs synchrones était évaluée à 2,75 milliards USD en 2024 et devrait atteindre 3,80 milliards USD d'ici 2032 , à un TCAC de 4,1 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'intégration croissante de sources d'énergie renouvelables telles que l'éolien et le solaire dans les réseaux électriques, ce qui a créé un besoin critique de technologies capables de fournir une régulation de tension, une inertie et un support de puissance réactive dynamique.

- En outre, le retrait des générateurs synchrones conventionnels et la modernisation des infrastructures de réseau vieillissantes accélèrent le déploiement de condensateurs synchrones comme solution fiable pour maintenir la stabilité du réseau et la flexibilité opérationnelle sur les réseaux de services publics.

Analyse du marché des condensateurs synchrones

- Les condensateurs synchrones sont des machines électriques tournantes qui ne produisent pas de puissance active, mais fournissent ou absorbent de la puissance réactive pour maintenir la tension dans les réseaux de transport. Ils contribuent également à l'inertie et à la protection contre les courts-circuits, ce qui les rend indispensables dans les réseaux riches en énergies renouvelables où les générateurs conventionnels sont progressivement abandonnés.

- La demande croissante de condensateurs synchrones est principalement motivée par les efforts mondiaux de décarbonisation du réseau, l'expansion des réseaux de transport à haute tension et l'accent croissant mis par la réglementation sur la fiabilité du réseau face à la production d'énergie renouvelable intermittente croissante.

- L'Amérique du Nord a dominé le marché des condensateurs synchrones avec une part de 34,83 % en 2024, en raison du besoin croissant de stabilité du réseau et de compensation de puissance réactive face à la pénétration croissante des énergies renouvelables

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des condensateurs synchrones au cours de la période de prévision en raison de l'urbanisation rapide, de l'expansion industrielle et de l'intégration croissante des énergies renouvelables dans les économies émergentes.

- Le segment des condensateurs synchrones remis à neuf a dominé le marché avec une part de marché de 58,3 % en 2024, en raison de la préférence croissante des services publics et des industries pour des solutions de stabilisation du réseau rentables utilisant les infrastructures existantes. La remise à neuf des turbogénérateurs hors service en condensateurs synchrones réduit considérablement les dépenses d'investissement et les délais par rapport aux nouvelles installations, tout en assurant le soutien essentiel de la puissance réactive et l'inertie des réseaux électriques modernes. Cette approche s'inscrit également dans les objectifs de développement durable en prolongeant la durée de vie des équipements anciens et en minimisant l'impact environnemental.

Portée du rapport et segmentation du marché des condensateurs synchrones

|

Attributs |

Aperçu du marché des condensateurs synchrones |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une production et une capacité géographiquement représentées par entreprise, des configurations de réseau de distributeurs et de partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des condensateurs synchrones

« Demande croissante de condenseurs synchrones refroidis à l'hydrogène »

- Le marché des condenseurs synchrones évolue rapidement à mesure que la modernisation des infrastructures énergétiques, la fiabilité du réseau et l'intégration des énergies renouvelables alimentent le besoin de solutions avancées telles que les unités refroidies à l'hydrogène, qui offrent une efficacité de refroidissement supérieure pour les installations de grande capacité.

- Par exemple, les condenseurs synchrones refroidis à l'hydrogène sont de plus en plus déployés par les principaux services publics d'Amérique du Nord et d'Europe pour les applications de réseau supérieures à 200 MVAr, attrayants en raison de leur rendement élevé, de leur faible maintenance et de leur capacité à gérer des fluctuations de charge plus importantes par rapport aux variantes refroidies par air ou par eau.

- Le passage au refroidissement à l'hydrogène renforce la fiabilité opérationnelle des condenseurs synchrones en réduisant les températures internes, en minimisant les pertes d'énergie et en prolongeant la durée de vie des équipements, éléments essentiels pour soutenir l'inertie du système électrique et la stabilité de la tension lors du démantèlement des centrales thermiques.

- L'adoption croissante des énergies renouvelables à grande échelle impose des exigences accrues en matière de stabilité du réseau, ce qui incite à investir dans des systèmes refroidis à l'hydrogène pour réguler la tension, fournir de l'énergie réactive et soutenir les opérations dynamiques du réseau.

- Les progrès en matière de conception, tels que l’isolation renforcée et la surveillance numérique des systèmes à hydrogène, améliorent la sécurité opérationnelle et facilitent la maintenance prédictive, encourageant ainsi davantage l’adoption du marché par les opérateurs de transport.

- Les politiques réglementaires approuvant la stabilité du réseau et la réduction des émissions de carbone soutiennent la R&D et les projets pilotes pour les condenseurs synchrones refroidis à l'hydrogène, qui s'alignent sur les objectifs de décarbonisation et de résilience des infrastructures critiques.

Dynamique du marché des condensateurs synchrones

Conducteur

« Besoin croissant de systèmes intégrés dans les centrales électriques »

- La complexité croissante du réseau, les ressources énergétiques distribuées et les fluctuations de la demande entraînent le besoin de systèmes de condensateurs synchrones intégrés capables de fournir à la fois une inertie et un support réactif rapide dans les centrales électriques modernes.

- Par exemple, les principaux équipementiers tels que Siemens Energy et GE Vernova fournissent des solutions de condensateurs synchrones clés en main intégrées à des commandes numériques, des logiciels d'automatisation et une surveillance en temps réel pour un déploiement transparent dans les installations de réseau nouvelles et modernisées.

- Les centrales électriques investissent dans des ensembles de condensateurs synchrones intégrés, notamment des conceptions à faible inertie et des relais de protection avancés, pour réguler la tension, maintenir la fréquence et absorber les transitoires de puissance dans un contexte de pénétration croissante de l'énergie éolienne et solaire.

- La demande de systèmes de soutien au réseau multifonctionnels augmente à mesure que les opérateurs de transport recherchent des équipements capables de s'adapter aux profils de charge dynamiques, aux fluctuations de la qualité de l'énergie et aux scénarios d'urgence.

- Les systèmes intégrés permettent des diagnostics à distance, des analyses prédictives et une meilleure gestion du cycle de vie des actifs, optimisant ainsi à la fois les dépenses d'investissement et l'efficacité opérationnelle des exploitants d'usines.

Retenue/Défi

« Disponibilité de substituts à faible coût »

- L'adoption par le marché des condensateurs synchrones fait face à une concurrence persistante de la part d'alternatives moins coûteuses, telles que les compensateurs statiques VAR (SVC), les STATCOM et les batteries de condensateurs, qui peuvent offrir un support de puissance réactive avec des dépenses d'investissement et de maintenance réduites dans des environnements de réseau moins exigeants.

- Par exemple, les clients des services publics des marchés émergents peuvent préférer les SVC ou les batteries de condensateurs aux condensateurs synchrones en raison de délais d'installation plus courts et de besoins en capital initiaux moindres, en particulier lorsque la contribution de l'inertie est moins critique pour la stabilité du réseau.

- Les progrès technologiques rapides dans l'électronique de puissance réduisent l'écart de performance en matière de régulation de tension et de puissance réactive, offrant aux opérateurs de réseau des solutions plus faciles à intégrer ou plus économiques dans certains scénarios.

- Les solutions statiques offrent souvent des avantages d'extension modulaire et de fonctionnement à distance, ce qui les rend attrayantes pour un déploiement rapide ou pour des applications où les contraintes d'espace, la disponibilité des ressources et la minimisation des coûts sont primordiales.

- Le besoin de personnel hautement qualifié, la mise en service complexe et la maintenance continue de l'hydrogène peuvent encore augmenter les coûts d'exploitation des condenseurs synchrones, poussant les services publics soucieux des coûts vers des alternatives jusqu'à ce que les différentiels de valeur soient justifiés par les besoins du réseau.

Portée du marché des condensateurs synchrones

Le marché est segmenté en fonction de la technologie de refroidissement, de la méthode de démarrage, de la puissance réactive nominale, de l'utilisateur final, du type, de la conception, du nombre de pôles et du type de système d'excitation.

- Par technologie de refroidissement

En fonction de la technologie de refroidissement, le marché des condenseurs synchrones est segmenté en condenseurs synchrones refroidis à l'hydrogène, à l'air et à l'eau. Le segment des condenseurs synchrones refroidis à l'hydrogène a représenté la plus grande part du chiffre d'affaires en 2024, grâce à ses excellentes propriétés de dissipation thermique et à son rendement supérieur dans les systèmes électriques de grande capacité. La conductivité thermique élevée et la faible densité de l'hydrogène permettent une conception compacte des équipements tout en maintenant un contrôle optimal de la température, ce qui en fait un choix privilégié pour les applications haute tension. Les services publics privilégient les condenseurs refroidis à l'hydrogène pour leur capacité à maintenir les performances sous de fortes charges continues dans le cadre de la stabilisation du réseau.

Le segment du refroidissement par air devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à sa moindre complexité d'exploitation et de maintenance. Les condenseurs à air éliminent le recours à des systèmes de gestion des gaz spécialisés, ce qui les rend plus adaptés aux installations situées dans des zones reculées ou à espace restreint. Cette méthode de refroidissement gagne en popularité auprès des petits réseaux électriques et des installations industrielles à la recherche de solutions de puissance réactive simplifiées et rentables.

- Par méthode de démarrage

En fonction de la méthode de démarrage, le marché est segmenté en convertisseurs de fréquence statiques, moteurs pony et autres. Le segment des convertisseurs de fréquence statiques a dominé le marché en 2024, principalement grâce à sa capacité à démarrer de grands condensateurs synchrones sans moteurs auxiliaires ni perturbations du réseau. Il offre un contrôle flexible de la tension et de la fréquence au démarrage, améliorant ainsi la stabilité opérationnelle globale et l'intégration aux systèmes électriques modernes.

Le segment des moteurs pony devrait connaître son taux de croissance annuel composé le plus élevé au cours de la période de prévision, bénéficiant de sa rentabilité et de sa fiabilité dans les installations de moyenne capacité. Les moteurs pony sont souvent privilégiés dans les systèmes anciens ou les régions où l'accès à l'électronique de puissance avancée est limité, et où des solutions mécaniques éprouvées sont encore largement utilisées.

- Par puissance réactive nominale

En fonction de la puissance réactive nominale, le marché est segmenté en plus de 200 MVAR, 101-200 MVAR, 61-100 MVAR, 31-60 MVAR et 0-30 MVAR. Le segment supérieur à 200 MVAR a dominé le marché en 2024 grâce au déploiement croissant de condensateurs synchrones de grande capacité dans les grands réseaux de transport d'électricité afin de maintenir la régulation de la tension et la stabilité du réseau. Leur rôle devient crucial dans les réseaux intégrant les énergies renouvelables, où une puissance réactive dynamique importante est nécessaire pour compenser l'intermittence.

Le segment des 31 à 60 MVAR devrait connaître la croissance la plus rapide d'ici 2032, ces unités de moyenne capacité étant de plus en plus installées dans les sous-stations régionales et les zones industrielles pour soutenir l'exploitation du réseau local. Cette catégorie offre un équilibre optimal entre performance et coût d'investissement, ce qui la rend adaptée aux secteurs public et privé.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des condensateurs synchrones se divise en deux secteurs : les services publics d'électricité et l'industrie. Le segment des services publics d'électricité a enregistré son chiffre d'affaires le plus élevé en 2024, grâce à l'essor des projets de modernisation des réseaux et au démantèlement des générateurs synchrones conventionnels. Les services publics investissent dans les condensateurs synchrones pour assurer l'inertie, la protection contre les courts-circuits et la stabilité de la tension dans les réseaux à forte pénétration des énergies renouvelables.

Le secteur des secteurs industriels devrait enregistrer le TCAC le plus élevé entre 2025 et 2032, car les grandes installations de fabrication et de transformation exigent des solutions de qualité énergétique pour maintenir la fiabilité de leurs équipements. Les condensateurs synchrones offrent une compensation de puissance réactive robuste et un support de tension dynamique, essentiels pour les opérations énergivores sujettes aux fluctuations de tension.

- Par type

En fonction du type de produit, le marché est segmenté en condensateurs synchrones neufs et en condensateurs synchrones remis à neuf. Le segment des condensateurs synchrones remis à neuf représentait la plus grande part de marché, avec 58,3 % en 2024, en raison de la préférence croissante des services publics et des industries pour des solutions de stabilisation du réseau rentables utilisant les infrastructures existantes. La remise à neuf des turbogénérateurs hors service en condensateurs synchrones réduit considérablement les dépenses d'investissement et les délais par rapport aux nouvelles installations, tout en assurant le soutien essentiel de la puissance réactive et l'inertie des réseaux électriques modernes. Cette approche s'inscrit également dans les objectifs de développement durable en prolongeant la durée de vie des équipements anciens et en minimisant l'impact environnemental.

Le nouveau segment des condensateurs synchrones devrait connaître sa plus forte croissance d'ici 2032, grâce à une adoption accrue dans les nouveaux projets de services publics et à l'intégration de technologies avancées de surveillance et d'excitation. Ces unités sont généralement conçues pour offrir un rendement supérieur, une durée de vie prolongée et une compatibilité avec les architectures de réseau modernes.

- Par conception

En fonction de leur conception, le marché est divisé en deux catégories : les moteurs à pôles saillants et les moteurs à rotor cylindrique. Le segment des moteurs à pôles saillants a dominé le marché en 2024, grâce à son adéquation aux applications à faible et moyenne vitesse et à sa conception économique. Les moteurs à pôles saillants sont couramment déployés dans les systèmes nécessitant des démarrages et des arrêts fréquents, comme les sous-stations régionales ou les installations industrielles.

La conception à rotor cylindrique devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à son applicabilité aux condensateurs synchrones à grande vitesse et grande capacité. Ces conceptions offrent une résistance mécanique améliorée et un fonctionnement plus fluide dans des conditions de réseau fluctuantes, ce qui les rend idéales pour les déploiements avancés à grande échelle.

- Par nombre de pôles

En fonction du nombre de pôles, le marché est segmenté en 4 à 8 pôles, moins de 4 pôles et plus de 8 pôles. Le segment 4 à 8 pôles détenait la plus grande part de marché en 2024, car il offre une configuration polyvalente pour une large gamme d'applications réseau, offrant un équilibre entre vitesse et couple. Cette gamme prend en charge la plupart des configurations moyenne à haute tension, courantes sur les réseaux de transport nationaux.

Le segment des moteurs à plus de 8 pôles devrait connaître la croissance la plus rapide, stimulé par la demande pour les applications à faible vitesse et couple élevé nécessitant un effet de levier mécanique plus important. Ces unités sont essentielles pour des opérations industrielles spécifiques et des projets d'énergie renouvelable nécessitant une inertie importante.

- Par type de système d'excitation

Selon le type de système d'excitation, le marché des condensateurs synchrones est segmenté en systèmes d'excitation statique et sans balais. Le segment des systèmes d'excitation statique a dominé en 2024, grâce à sa réactivité, sa régulation précise de la tension et son intégration aux systèmes de contrôle numérique. Il permet un meilleur contrôle lors des événements dynamiques du réseau et est largement privilégié dans les applications de services publics modernes.

Le segment des systèmes d'excitation sans balais devrait connaître le taux de croissance annuel composé le plus élevé entre 2025 et 2032, grâce à leur absence de maintenance et à leur fiabilité opérationnelle accrue. Ce système est privilégié dans les environnements difficiles ou isolés où la réduction des temps d'arrêt et des coûts de maintenance est essentielle, comme les parcs éoliens offshore et les réseaux industriels isolés.

Analyse régionale du marché des condensateurs synchrones

- L'Amérique du Nord a dominé le marché des condensateurs synchrones avec la plus grande part de revenus de 34,83 % en 2024, en raison du besoin croissant de stabilité du réseau et de compensation de la puissance réactive face à la pénétration croissante des énergies renouvelables.

- Les services publics de la région investissent massivement dans la modernisation des infrastructures électriques, en remplaçant les générateurs d'électricité conventionnels par des condensateurs synchrones pour assurer la régulation de la tension, le support de l'inertie et la stabilité de la fréquence.

- La région bénéficie d'un secteur énergétique mature, d'un soutien politique fort en faveur de la fiabilité du réseau et de la présence d'acteurs clés de l'industrie déployant activement des solutions de condensateurs synchrones sur des réseaux de transport à grande échelle.

Aperçu du marché américain des condensateurs synchrones

Le marché américain des condensateurs synchrones représentait la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, stimulé par le démantèlement accéléré des centrales électriques à combustibles fossiles et par une stratégie visant à maintenir la stabilité du réseau. Alors que les États-Unis développent leur portefeuille d'énergies renouvelables, notamment éoliennes et solaires, les services publics s'appuient de plus en plus sur les condensateurs synchrones pour fournir des services auxiliaires essentiels tels que le soutien de la puissance réactive, la résistance aux courts-circuits et l'inertie. Les investissements dans les mises à niveau à grande échelle des réseaux de transport et le déploiement stratégique de condensateurs synchrones aux nœuds clés jouent un rôle essentiel dans le renforcement de la résilience et de la flexibilité du réseau national. Le marché américain bénéficie également de capacités de R&D avancées et de l'adoption précoce de systèmes d'excitation et de contrôle de nouvelle génération.

Aperçu du marché européen des condensateurs synchrones

L'Europe devrait connaître une croissance significative du marché des condensateurs synchrones au cours de la période de prévision, soutenue par des réglementations strictes en matière de stabilité du réseau et une intégration dynamique des énergies renouvelables. Alors que plusieurs pays européens abandonnent progressivement le charbon et le nucléaire, des condensateurs synchrones sont installés pour combler le déficit d'inertie qui en résulte et assurer une régulation de la tension en temps réel. La transition vers des énergies plus propres, conjuguée à la croissance du parc éolien offshore et terrestre, stimule la demande de solutions de production d'énergie réactive dynamique. De plus, la présence de gestionnaires de réseau et d'infrastructures d'interconnexion bien établis dans la région améliore la faisabilité de l'intégration de condensateurs synchrones dans les postes électriques, qu'ils soient nouveaux ou existants.

Aperçu du marché britannique des condensateurs synchrones

Le marché britannique des condensateurs synchrones devrait connaître une croissance annuelle moyenne (TCAC) notable tout au long de la période de prévision, largement influencé par la stratégie de décarbonation du pays et l'essor de la production d'énergie renouvelable intermittente. Face à la pression croissante exercée par les sources d'énergie variables sur le réseau britannique, les condensateurs synchrones deviennent essentiels pour stabiliser la tension et fournir un support de courant de défaut. National Grid a déjà mis en œuvre plusieurs projets de condensateurs synchrones dans le cadre de son programme Stability Pathfinder. Ces investissements visent à préserver la stabilité opérationnelle sans dépendre de générateurs à forte intensité de carbone. Le cadre politique favorable du Royaume-Uni et les investissements continus dans des infrastructures de réseau flexibles devraient soutenir davantage la croissance du marché.

Aperçu du marché allemand des condensateurs synchrones

Le marché allemand des condensateurs synchrones est appelé à connaître une forte expansion, porté par l'ambitieux programme de transition énergétique du pays (Energiewende), qui prévoit la suppression progressive des centrales nucléaires et à charbon tout en favorisant les énergies renouvelables. Cette transformation nécessite des outils robustes de stabilisation du réseau, et les condensateurs synchrones s'imposent comme des composants essentiels du système électrique allemand en pleine évolution. Les services publics déploient de plus en plus ces systèmes pour assurer une régulation dynamique de la tension, l'inertie et la tenue aux défauts. Le marché allemand bénéficie d'une base d'ingénierie et de fabrication de pointe, d'un solide soutien en matière de politique environnementale et d'interconnexions transfrontalières qui nécessitent des solutions d'équilibrage de puissance fiables.

Aperçu du marché des condensateurs synchrones en Asie-Pacifique

Le marché des condensateurs synchrones en Asie-Pacifique devrait connaître sa plus forte croissance annuelle composée (TCAC) entre 2025 et 2032, porté par l'urbanisation rapide, l'expansion industrielle et l'intégration croissante des énergies renouvelables dans les économies émergentes. Des pays comme la Chine, l'Inde et le Japon investissent massivement dans l'amélioration de leurs réseaux électriques afin de répondre à la demande croissante d'électricité et de stabiliser les réseaux à forte pénétration des énergies renouvelables. Les initiatives gouvernementales visant à fiabiliser et à moderniser les réseaux encouragent l'adoption de condensateurs synchrones sur les réseaux de transport. La région bénéficie également de faibles coûts de fabrication et d'une expertise technique croissante, permettant un déploiement plus rentable dans les pays développés comme en développement.

Aperçu du marché japonais des condensateurs synchrones

Le marché japonais des condensateurs synchrones prend de l'ampleur, soutenu par l'environnement technologique avancé du pays et l'importance accordée à la sécurité énergétique. Alors que le Japon diversifie son mix énergétique en s'éloignant du nucléaire et en cherchant à intégrer davantage de sources renouvelables, la fiabilité du réseau est devenue une priorité absolue. Les condensateurs synchrones sont adoptés pour assurer la stabilité de tension et la puissance réactive nécessaires dans les zones fortement implantées en installations photovoltaïques et éoliennes. L'accent mis par le Japon sur la résilience aux catastrophes, la conception d'infrastructures compactes et les technologies automatisables s'inscrit parfaitement dans le déploiement de systèmes de condensateurs synchrones intelligents. La demande devrait également augmenter dans les applications commerciales et industrielles qui nécessitent une qualité d'alimentation électrique ininterrompue.

Aperçu du marché chinois des condensateurs synchrones

En 2024, la Chine détenait la plus grande part de marché des condensateurs synchrones en Asie-Pacifique, portée par la croissance fulgurante des énergies renouvelables et les efforts de transformation à grande échelle du réseau. Alors que la Chine continue de dominer le marché mondial des installations éoliennes et solaires, la demande de technologies fiables de stabilisation du réseau électrique augmente fortement. Des condensateurs synchrones sont déployés sur les principaux corridors de transport afin de gérer les fluctuations de tension et d'améliorer l'inertie, en particulier dans les régions connaissant une urbanisation et une demande énergétique rapides. L'accent mis par le gouvernement sur le développement des réseaux intelligents et la présence de plusieurs fabricants nationaux contribuent à l'essor rapide des projets de condensateurs synchrones dans tout le pays.

Part de marché des condensateurs synchrones

L'industrie des condensateurs synchrones est principalement dirigée par des entreprises bien établies, notamment :

- General Electric (États-Unis)

- ABB (Suisse)

- Siemens Energy (Allemagne)

- Eaton (Irlande)

- WEG (Brésil)

- Ansaldo Energia (Italie)

- Shanghai Electric (Chine)

- INGETEAM, SA (Espagne)

- Hitachi Energy Ltd. (Suisse)

- Mitsubishi Electric Power Products, Inc. (Japon)

- Baker Hughes Company (États-Unis)

- Power Systems & Controls, Inc. (États-Unis)

- IDEAL ELECTRIC POWER CO. (États-Unis)

- Doosan Škoda Power (République tchèque)

- ANDRITZ (Autriche)

Derniers développements sur le marché mondial des condensateurs synchrones

- En février 2025, Ansaldo Energia a renforcé sa position dans le secteur mondial de la stabilité du réseau en mettant en service cinq nouveaux condensateurs synchrones, une opération qui renforce la demande croissante de solutions de puissance réactive dynamique. Ce développement améliore la stabilité et la fiabilité des réseaux de transport et souligne l'engagement d'Ansaldo en faveur de l'intégration des énergies renouvelables et de la sécurité énergétique. Le déploiement de plusieurs unités dans le cadre d'une seule initiative témoigne d'une forte dynamique du marché, notamment dans les régions qui abandonnent progressivement la production conventionnelle.

- En juin 2024, ANDRITZ a marqué une entrée significative sur le marché indien en lançant ses condensateurs synchrones lors d'une tournée de présentation très médiatisée intitulée « Condensateurs synchrones : favoriser la transition vers l'énergie verte ». Cet événement, auquel ont participé des acteurs clés tels que la CEA, Grid India, la NRPC et la CTUIL, a souligné l'importance stratégique des condensateurs synchrones pour soutenir le secteur des énergies renouvelables en pleine expansion en Inde. Cette initiative devrait accélérer leur adoption dans le secteur indien du transport d'électricité, positionnant ANDRITZ comme un acteur clé de la régulation de la tension et de la résilience du réseau sur l'un des marchés de l'électricité à la croissance la plus rapide.

- En juin 2024, GE Vernova Inc. a annoncé la construction de deux installations de condensateurs synchrones de 115 kV à New York, attribuées par les activités de National Grid dans le nord de l'État de New York. Ce projet joue un rôle essentiel dans le renforcement de l'infrastructure du réseau électrique de l'État, lui permettant d'accueillir des niveaux croissants d'énergies renouvelables tout en préservant la stabilité du système. En contribuant à l'objectif de l'État de New York de réduire ses émissions de carbone de 85 % d'ici 2050, la participation de GE Vernova met en évidence le rôle essentiel des condensateurs synchrones dans la réalisation des objectifs de décarbonation à long terme et consolide l'empreinte de l'entreprise dans le secteur de la modernisation du réseau électrique nord-américain.

- En novembre 2023, Siemens a lancé une solution hybride de stabilisation du réseau au pont B de Shannon, en Irlande. Ce système innovant associe un condensateur synchrone à volant d'inertie et une batterie de 160 MWh. Il s'agit de la première intégration de ces deux technologies dans une solution unifiée de connexion au réseau. L'objectif principal est d'améliorer la stabilité du réseau tout en maximisant l'utilisation des énergies renouvelables. En exploitant ce système hybride avancé, Siemens entend relever efficacement les défis du réseau et faciliter la transition vers une infrastructure énergétique plus durable.

- En novembre 2023, General Electric a annoncé qu'un consortium composé de l'activité Conversion d'énergie de GE Vernova et d'Eiffage Énergie Systèmes (mandataire du consortium) avait été sélectionné par EDF SEI pour la fourniture et l'installation d'un système de condensateurs synchrones clés en main à la centrale EDF SEI TAC Jarry Sud en Guadeloupe. Cette solution a joué un rôle crucial dans la stabilisation du réseau électrique de l'île, répondant aux défis croissants d'instabilité du réseau dans un contexte mondial de réduction des émissions de carbone grâce à un recours accru aux énergies renouvelables. L'entreprise a ainsi pu renforcer ses relations avec le gouvernement.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.