Global Synthetic Gypsum Market

Taille du marché en milliards USD

TCAC :

%

USD

2.56 Billion

USD

3.75 Billion

2024

2032

USD

2.56 Billion

USD

3.75 Billion

2024

2032

| 2025 –2032 | |

| USD 2.56 Billion | |

| USD 3.75 Billion | |

| % | |

|

Segmentation du marché mondial du gypse synthétique, par type de produit (citrogypse, fluorogypse, phosphogypse, titanogypse, gypse pour la désulfuration des gaz de combustion (FGD) et autres), application (dentaire, cloisons sèches, ciment, traitement de l'eau, amendement des sols et autres), secteur d'utilisation finale (construction et agriculture) - Tendances et prévisions du marché jusqu'en 2032

Taille du marché du gypse synthétique

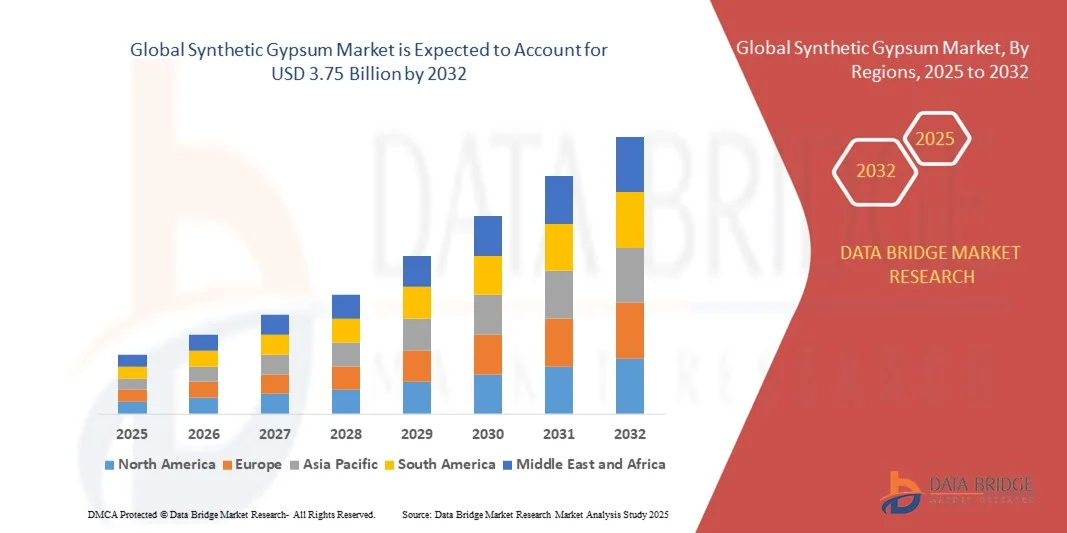

- Le marché mondial du gypse synthétique était évalué à 2,56 milliards de dollars américains en 2024 et devrait atteindre 3,75 milliards de dollars américains d'ici 2032 , avec un TCAC de 4,90 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante des industries de la construction et du ciment, qui utilisent le gypse synthétique comme une alternative durable et rentable au gypse naturel.

- Les préoccupations environnementales croissantes et les réglementations strictes sur les émissions industrielles incitent les centrales électriques à adopter des systèmes de désulfuration des gaz de combustion (FGD), stimulant ainsi la production de gypse synthétique.

Analyse du marché du gypse synthétique

- Le marché du gypse synthétique connaît une croissance soutenue, les industries s'efforçant de réduire leur empreinte carbone et de réutiliser les sous-produits industriels tels que le gypse issu du désulfurage des gaz de combustion (FGD), le phosphogypse et le citrogypse.

- L'augmentation des investissements dans la construction écologique et l'utilisation de matériaux recyclés favorisent l'adoption du gypse synthétique dans la fabrication des plaques de plâtre et la production de ciment.

- L'Amérique du Nord a dominé le marché du gypse synthétique en 2024, avec une part de revenus de 38,64 %, grâce à l'adoption croissante de matériaux de construction durables et à la présence d'importants fabricants de produits à base de gypse dans toute la région. La forte demande pour les applications de plaques de plâtre, de ciment et d'enduit, soutenue par les progrès des certifications de bâtiments écologiques, continue de stimuler la croissance du marché.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché mondial du gypse synthétique , grâce à l'accélération du développement des infrastructures, à la demande croissante de matériaux durables et bon marché, et à l'augmentation de la production industrielle dans les économies émergentes telles que la Chine et l'Inde.

- Le segment du gypse issu de la désulfuration des gaz de combustion (FGD) a représenté la plus grande part de revenus du marché en 2024, grâce à l'utilisation généralisée des systèmes FGD dans les centrales thermiques au charbon et à l'intérêt croissant porté à la valorisation des sous-produits industriels dans les matériaux de construction. Le gypse FGD est largement utilisé dans la production de ciment, de plaques de plâtre et d'enduit en raison de sa grande pureté, de son homogénéité et de son rapport coût-efficacité, ce qui en fait un substitut privilégié au gypse naturel dans une production durable.

Portée du rapport et segmentation du marché du gypse synthétique

|

Attributs |

Aperçu du marché du gypse synthétique |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché du gypse synthétique

Adoption croissante du gypse synthétique dans la construction durable

- L'importance croissante accordée aux pratiques de construction durables favorise l'adoption du gypse synthétique comme alternative écologique au gypse naturel. Issu de sous-produits industriels tels que la désulfuration des gaz de combustion (FGD), le gypse synthétique contribue à réduire les déchets mis en décharge et soutient les initiatives d'économie circulaire au sein de l'industrie des matériaux de construction. Sa composition homogène et sa faible teneur en impuretés en font un matériau idéal pour les grands chantiers, contribuant ainsi à la réduction des déchets et à la réalisation d'objectifs environnementaux à long terme.

- L'évolution du secteur de la construction vers des certifications écologiques telles que LEED et BREEAM encourage l'utilisation du gypse synthétique dans les plaques de plâtre, le ciment et les enduits. Les fabricants tirent parti de sa qualité et de sa pureté constantes pour développer des matériaux de construction performants à faible empreinte carbone. Cette préférence croissante des constructeurs et architectes soucieux de l'environnement stimule l'innovation et favorise une chaîne d'approvisionnement plus durable pour les matériaux de construction.

- La sensibilisation croissante des utilisateurs finaux au respect de l'environnement et à l'utilisation efficace des ressources stimule la demande de produits à base de gypse synthétique. Les constructeurs et les entrepreneurs le privilégient pour sa composition homogène, sa faible teneur en impuretés et ses avantages en matière de développement durable par rapport au gypse extrait des mines. Son adoption est également favorisée par les réglementations gouvernementales encourageant l'utilisation de sous-produits industriels recyclés afin de minimiser l'épuisement des ressources naturelles et de promouvoir des modèles de construction circulaires.

- Par exemple, en 2023, plusieurs cimentiers européens et nord-américains ont intégré du gypse synthétique à leur production de clinker afin de réduire les émissions et d'améliorer la résistance du ciment, franchissant ainsi une étape importante vers la réalisation des objectifs de construction à zéro émission nette. Cette transition a non seulement permis de réduire les coûts de production, mais aussi d'améliorer l'efficacité énergétique et la constance de la qualité des produits pour les principales marques de ciment. Cette tendance reflète une évolution plus large vers des pratiques de construction décarbonées au sein de l'industrie cimentière mondiale.

- Bien que le gypse synthétique contribue aux objectifs de développement durable et de rentabilité, la croissance du marché dépend de l'optimisation des procédés de production, de la garantie d'un approvisionnement constant en provenance des centrales électriques et du renforcement de la collaboration intersectorielle afin de promouvoir le réemploi des matériaux. Les fabricants investissent de plus en plus dans la R&D pour améliorer la qualité et explorer de nouvelles applications, telles que l'impression 3D et les matériaux préfabriqués, afin d'étendre le champ d'application industriel du gypse synthétique.

Dynamique du marché du gypse synthétique

Conducteur

Utilisation croissante du gypse synthétique dans les industries du ciment et de l'agriculture

- L'utilisation croissante du gypse synthétique dans la fabrication du ciment est l'un des principaux moteurs de la croissance du marché. Régulateur efficace du temps de prise, il améliore la qualité du ciment et devient indispensable dans les applications de construction modernes. Face à l'importance croissante du développement durable, la capacité du gypse synthétique à réduire les coûts de production et à améliorer les performances en fait un substitut privilégié au gypse naturel dans les cimenteries du monde entier.

- Le secteur agricole adopte de plus en plus le gypse synthétique pour améliorer la structure du sol, réduire sa salinité et accroître sa capacité de rétention d'eau. Il apporte des nutriments essentiels tels que le calcium et le soufre, améliorant ainsi les rendements agricoles et la fertilité des sols, notamment dans les régions confrontées à la dégradation des sols. De plus, sa faible solubilité et son pH neutre en font un amendement de sol idéal à long terme, favorisant des pratiques agricoles durables aussi bien dans les pays en développement que dans les pays développés.

- L'essor des projets d'infrastructure mondiaux et la demande croissante de matériaux de construction éco-efficients stimulent la consommation de gypse synthétique dans diverses applications. Les efforts continus de recherche et développement déployés par les fabricants pour améliorer la qualité des produits et réduire les impuretés renforcent également les perspectives du marché. La demande croissante de matériaux de construction à bas coût émanant des économies émergentes telles que l'Inde, le Brésil et l'Indonésie crée des opportunités de croissance lucratives pour les fournisseurs de gypse synthétique.

- Par exemple, en 2024, les cimentiers asiatiques ont commencé à intégrer à grande échelle du gypse synthétique issu d'unités de désulfuration afin de réduire leur dépendance au gypse extrait des mines, améliorant ainsi la rentabilité et la durabilité. Cette transition a permis d'améliorer la disponibilité des produits tout en favorisant des procédés industriels plus propres, conformément aux politiques régionales de décarbonation. De plus, l'approvisionnement régulier en provenance des centrales électriques garantit une expansion constante du marché dans la région.

- Si la demande dans les secteurs de la construction et de l'agriculture stimule la croissance du marché, la régularité de l'approvisionnement, l'optimisation de la logistique et le maintien des normes de pureté demeurent essentiels à une adoption durable. Les fabricants concluent de plus en plus de contrats d'approvisionnement à long terme et investissent dans des systèmes de contrôle qualité afin de garantir la fiabilité et la maîtrise des coûts. Les collaborations stratégiques entre les fournisseurs d'énergie et les producteurs de matériaux de construction contribuent à améliorer la stabilité de la production.

Retenue/Défi

Dépendance aux centrales électriques au charbon et approvisionnement fluctuant

- La disponibilité du gypse synthétique dépend largement des procédés de contrôle des émissions des centrales thermiques au charbon, notamment celles utilisant des systèmes de désulfuration des gaz de combustion (FGD). Alors que de nombreux pays se tournent vers les énergies renouvelables, la réduction de la production d'électricité à partir du charbon pourrait limiter l'approvisionnement futur en gypse synthétique. Cette dépendance crée un risque de pénurie susceptible d'affecter les industries en aval qui dépendent d'un approvisionnement stable en gypse.

- Les perturbations des chaînes d'approvisionnement et l'inconstance de la qualité des sous-produits, dues aux variations du fonctionnement des centrales électriques, peuvent affecter la disponibilité et la fiabilité des matériaux. Cette dépendance à l'égard de sources industrielles externes crée une incertitude pour les fabricants de matériaux de construction qui comptent sur des approvisionnements stables. Pour atténuer ce risque, les producteurs explorent des stratégies de diversification, telles que l'utilisation de sous-produits industriels alternatifs et de procédés de synthèse indépendants de la production d'électricité à partir du charbon.

- Les coûts de transport élevés liés à l'acheminement du gypse en vrac des sites de production vers les usines de transformation constituent également un frein important, notamment dans les régions où les unités locales de désulfuration des gaz de combustion (FGD) sont peu nombreuses ou hors service. Le poids et le volume du gypse rendent le transport longue distance économiquement difficile, ce qui entraîne des déséquilibres d'approvisionnement régionaux et une hausse des coûts des produits finis. Les entreprises privilégient désormais les unités de traitement locales afin de réduire leurs dépenses logistiques.

- Par exemple, en 2023, plusieurs centrales électriques en Europe et en Amérique du Nord ont réduit leur capacité de production d'électricité à partir du charbon afin de respecter les objectifs climatiques, ce qui a entraîné des fluctuations de la production de gypse issu du désulfurage des gaz de combustion et a perturbé la chaîne d'approvisionnement des fabricants de plaques de plâtre et de ciment. Cette situation a contraint les industriels à explorer des matériaux alternatifs et des méthodes de recyclage pour maintenir leur efficacité de production et répondre à la demande du secteur de la construction. Cette tendance souligne l'importance de la diversification des matières premières pour une résilience à long terme.

- Si la transition vers une énergie plus propre représente un défi d'approvisionnement, la diversification des sources de matières premières, le développement de procédés de synthèse alternatifs et les partenariats régionaux peuvent contribuer à stabiliser l'offre et à soutenir la croissance du marché. Les investissements dans la symbiose industrielle et les nouvelles méthodes de synthèse chimique apparaissent comme des stratégies viables pour garantir un flux continu de gypse synthétique. Ces avancées devraient permettre de maintenir la stabilité du marché malgré la transition énergétique mondiale.

Étendue du marché du gypse synthétique

Le marché du gypse synthétique est segmenté en fonction du type de produit, de l'application et du secteur d'utilisation finale.

- Par type de produit

Le marché du gypse synthétique est segmenté, selon le type de produit, en citrogypse, fluorogypse, phosphogypse, titanogypse, gypse issu de la désulfuration des gaz de combustion (FGD) et autres. Le segment du gypse issu de la désulfuration des gaz de combustion (FGD) détenait la plus grande part de chiffre d'affaires en 2024, grâce à l'utilisation généralisée des systèmes FGD dans les centrales thermiques au charbon et à l'intérêt croissant pour la valorisation des sous-produits industriels dans les matériaux de construction. Le gypse FGD est largement utilisé dans la production de ciment, de plaques de plâtre et d'enduit en raison de sa grande pureté, de son homogénéité et de son rapport coût-efficacité, ce qui en fait un substitut privilégié au gypse naturel dans une production durable.

Le segment du phosphogypse devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par son utilisation croissante dans l'amendement des sols, la production de ciment et l'agriculture. L'intérêt grandissant pour le recyclage des sous-produits de l'acide phosphorique et la réduction des déchets industriels favorise l'adoption du phosphogypse dans les pays développés comme dans les économies émergentes. Par ailleurs, les progrès réalisés dans les technologies de purification améliorent l'utilisation et la sécurité environnementale des produits à base de phosphogypse, contribuant ainsi à la croissance du marché.

- Sur demande

Selon son application, le marché du gypse synthétique se segmente en plusieurs secteurs : dentaire, cloisons sèches, ciment, traitement de l’eau, amendement des sols et autres. Le segment du ciment détenait la plus grande part de marché en 2024, grâce à l’utilisation croissante du gypse synthétique comme régulateur de temps de prise et agent améliorant les performances dans la production de ciment. Sa granulométrie uniforme, sa grande pureté et ses propriétés chimiques constantes en font un additif essentiel dans le processus de fabrication, contribuant à améliorer la qualité du ciment et à réduire les coûts de production.

Le segment des amendements de sol devrait connaître la croissance la plus rapide entre 2025 et 2032, sous l'effet d'une sensibilisation accrue à la restauration des sols et à la gestion des nutriments en agriculture. La capacité du gypse synthétique à améliorer l'aération du sol, à réduire sa salinité et à favoriser l'infiltration de l'eau en fait un amendement de sol privilégié des agriculteurs. L'adoption croissante de pratiques agricoles durables et les initiatives gouvernementales visant à promouvoir la santé des sols contribuent également à stimuler la demande de gypse synthétique dans ce domaine.

- Par secteur d'utilisation finale

Selon le secteur d'utilisation finale, le marché du gypse synthétique se divise en deux segments : la construction et l'agriculture. Le secteur de la construction a dominé le marché en 2024, porté par l'utilisation croissante du gypse synthétique dans la fabrication du ciment, des plaques de plâtre et des cloisons sèches. L'évolution vers des matériaux de construction durables et les réglementations environnementales strictes favorisant le recyclage des sous-produits industriels sont des facteurs clés de la croissance de la demande dans ce secteur.

Le secteur agricole devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'utilisation croissante du gypse synthétique comme amendement et source de nutriments. Les agriculteurs adoptent le gypse synthétique pour améliorer la fertilité des sols, réduire l'érosion et accroître la productivité des cultures. L'intérêt grandissant pour l'agriculture régénératrice et le besoin croissant de solutions durables pour la gestion des sols contribuent également à l'expansion de l'utilisation du gypse synthétique dans le secteur agricole.

Analyse régionale du marché du gypse synthétique

- L'Amérique du Nord a dominé le marché du gypse synthétique en 2024, avec une part de revenus de 38,64 %, grâce à l'adoption croissante de matériaux de construction durables et à la présence d'importants fabricants de produits à base de gypse dans toute la région. La forte demande pour les applications de plaques de plâtre, de ciment et d'enduit, soutenue par les progrès des certifications de bâtiments écologiques, continue de stimuler la croissance du marché.

- L'intérêt croissant porté au recyclage des sous-produits industriels et à la réduction des émissions de carbone favorise l'utilisation à grande échelle du gypse synthétique, notamment issu des procédés de désulfuration des gaz de combustion (FGD). Le soutien réglementaire et l'innovation technologique dans la gestion des déchets renforcent encore la position de leader de la région.

- L'utilisation croissante du gypse synthétique en agriculture pour améliorer la productivité des sols et l'infiltration de l'eau contribue également à l'expansion du marché, notamment dans les régions à agriculture intensive. Les investissements continus dans les infrastructures et les pratiques de construction durables renforcent encore la position dominante de l'Amérique du Nord sur le marché mondial.

Analyse du marché américain du gypse synthétique

Le marché américain du gypse synthétique a généré la plus grande part de revenus en Amérique du Nord en 2024, porté par l'intérêt croissant pour les matériaux de construction écologiques et une forte demande des industries du ciment et des plaques de plâtre. La réglementation environnementale stricte du pays et les initiatives visant à réduire les émissions des centrales électriques ont permis une production constante de gypse issu du traitement des gaz de combustion. Par ailleurs, l'utilisation du gypse synthétique en agriculture comme amendement du sol se développe. La présence d'importants fabricants de plaques de plâtre et de projets de construction durable continue de dynamiser le marché dans les secteurs résidentiel et commercial.

Analyse du marché européen du gypse synthétique

Le marché européen du gypse synthétique devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par des politiques environnementales strictes favorisant le recyclage des sous-produits industriels et l'intégration généralisée du gypse synthétique dans les matériaux de construction. La sensibilisation croissante aux principes de l'économie circulaire et la transition vers une production de ciment durable constituent des moteurs de croissance essentiels. L'accent mis par la région sur la réduction de l'extraction du gypse naturel et l'amélioration du réemploi des matériaux soutient le recours croissant aux alternatives synthétiques. Le soutien public accru aux projets d'infrastructures neutres en carbone accélère encore l'adoption de ces alternatives dans les pays européens.

Analyse du marché britannique du gypse synthétique

Le marché britannique du gypse synthétique devrait connaître une croissance notable entre 2025 et 2032, soutenue par l'importance accrue accordée aux pratiques de construction durables et par la réduction de la dépendance à l'égard de l'extraction du gypse naturel. Le secteur de la construction du pays intègre rapidement le gypse synthétique dans la production de plaques de plâtre, de cloisons sèches et de ciment afin de répondre aux normes environnementales et de performance. Les initiatives gouvernementales favorisant le recyclage des déchets industriels et la décarbonation du secteur des matériaux de construction sont des facteurs clés de cette croissance. Par ailleurs, l'adoption croissante du gypse synthétique dans le cadre de projets certifiés écologiques et d'activités de rénovation contribue à la hausse de la demande de gypse synthétique au Royaume-Uni.

Analyse du marché allemand du gypse synthétique

Le marché allemand du gypse synthétique devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à la politique environnementale ambitieuse du pays et à son engagement en faveur de procédés de fabrication écologiques. La solide base industrielle de l'Allemagne et sa volonté de réduire ses émissions de CO₂ ont favorisé l'utilisation du gypse issu du désulfurage des gaz de combustion (FGD) dans la production de ciment et de plaques de plâtre. La demande croissante de matières premières de haute qualité et homogènes dans le secteur de la construction soutient également l'expansion du marché. Par ailleurs, l'engagement du pays en faveur de l'économie circulaire et de l'utilisation durable des matériaux renforce sa position de consommateur majeur de gypse synthétique en Europe.

Analyse du marché du gypse synthétique en Asie-Pacifique

Le marché du gypse synthétique en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par l'urbanisation rapide, le développement des infrastructures et la demande croissante de matériaux de construction abordables et durables dans des pays comme la Chine, l'Inde et le Japon. L'expansion des secteurs industriels et l'adoption de systèmes de désulfuration des gaz de combustion dans les centrales thermiques au charbon contribuent à accroître la disponibilité du gypse synthétique. L'importance accordée dans la région à la gestion des déchets industriels, conjuguée aux initiatives gouvernementales en faveur de matériaux de construction éco-efficients, accélère encore la croissance du marché.

Analyse du marché chinois du gypse synthétique

En 2024, le marché chinois du gypse synthétique a généré la plus grande part de revenus en Asie-Pacifique, porté par le développement du secteur de la construction, l'accent mis par le gouvernement sur le développement durable et l'abondance de gypse issu du désulfurage des gaz de combustion (FGD). L'industrialisation rapide et les réglementations sur les émissions ont entraîné une augmentation de la production de gypse synthétique comme sous-produit. La forte présence de fabricants de ciment et de plaques de plâtre en Chine soutient également la croissance du marché. Les investissements continus dans les infrastructures, associés à la promotion de matériaux de construction à faible empreinte carbone, devraient permettre à la Chine de conserver sa position de leader sur le marché régional.

Analyse du marché japonais du gypse synthétique

Le marché japonais du gypse synthétique devrait connaître une croissance soutenue entre 2025 et 2032, portée par l'engagement du pays en faveur du développement durable et de l'innovation technologique dans le secteur des matériaux de construction. Les infrastructures modernes du Japon et son implication dans le recyclage des sous-produits industriels, tels que le gypse issu de la désulfuration des gaz de combustion (FGD), sont des facteurs clés de cette croissance. La demande croissante de matériaux de construction légers et économes en énergie favorise l'utilisation du gypse synthétique dans la production de plaques de plâtre et de ciment. Par ailleurs, la réglementation stricte du Japon en matière d'émissions et son soutien aux initiatives d'économie circulaire renforcent sa position sur le marché régional.

Part de marché du gypse synthétique

L'industrie du gypse synthétique est principalement dominée par des entreprises bien établies, notamment :

• LafargeHolcim (Suisse)

• USG Corporation (États-Unis)

• FEECO International, Inc. (États-Unis)

• Delta Gypsum, LLC (États-Unis)

• National Gypsum Properties, LLC (États-Unis)

• Synthetic Materials (États-Unis)

• Knauf Gips KG (Allemagne)

• American Gypsum (États-Unis)

• Saint-Gobain Limited (France)

• PABCO Building Products, LLC (États-Unis)

• Georgia-Pacific (États-Unis)

• GYPTEC Ibérica (Portugal)

• BauMineral GmbH (Allemagne)

• VGB PowerTech eV (Allemagne)

• STEAG Power Minerals (Allemagne)

• Drax Group plc (Royaume-Uni)

• SSE (Royaume-Uni)

• EDF Energy (Royaume-Uni)

• E.ON UK plc (Royaume-Uni)

Dernières évolutions du marché mondial du gypse synthétique

- En mai 2024, EuroChem a annoncé le lancement de la troisième phase de son projet de complexe chimique de grande envergure au Kazakhstan, axée sur la production de gypse synthétique comme sous-produit. L'entreprise suisse a collaboré avec China National Chemical Engineering pour concevoir, construire et mettre en service l'usine de Janatas, dans la région de Jambyl. Cette nouvelle phase vise à produire du gypse synthétique et du chlorure de calcium destinés aux matériaux de construction, à la construction routière et aux industries du charbon et des hydrocarbures. Ce développement devrait renforcer la disponibilité de sous-produits industriels pour des applications de construction durable et consolider la position d'EuroChem dans le contexte de l'économie circulaire.

- En février 2024, Knauf España a enrichi sa gamme de produits avec le lancement des plaques Maxiboard, une nouvelle série de systèmes de plaques de plâtre grand format. D'une épaisseur de 900 mm, ces plaques optimisent la pose en réduisant de 30 % le recours aux montants, vis et traitements de joints. Conçues pour les grands projets tels que les centres commerciaux, les cinémas et les centres de données, elles offrent une résistance au feu exceptionnelle (EI 240 jusqu'à 6 m et EI 120 jusqu'à 11 m). Cette innovation améliore l'efficacité de la construction, renforce la sécurité et conforte le leadership de Knauf dans le domaine des solutions de plaques de plâtre de pointe.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.