Global Synthetic Lethality Drug Market

Taille du marché en milliards USD

TCAC :

%

USD

1.93 Billion

USD

8.07 Billion

2025

2033

USD

1.93 Billion

USD

8.07 Billion

2025

2033

| 2026 –2033 | |

| USD 1.93 Billion | |

| USD 8.07 Billion | |

| % | |

|

Segmentation du marché des médicaments de léthalité synthétique, selon le type de médicament : inhibiteurs du PARP, inhibiteurs du RTA, inhibiteurs du CHK1, inhibiteurs du WEE1 et autres), application(cancer ovarien, cancer du sein, cancer de la prostate, cancer du pancréas, cancer du poumon, etc.)- Tendances de l'industrie et prévisions jusqu'en 2033

Médicaments de létalité synthétiqueTaille du marché

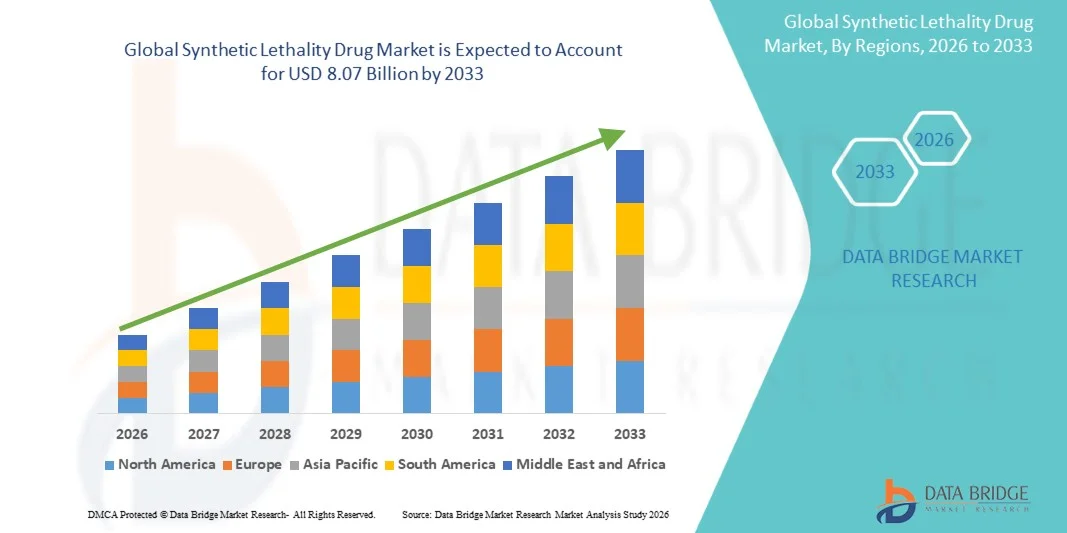

- La taille du marché mondial des médicaments de léthalité synthétique a été évaluée à1,93 milliard de dollars en 2025et devrait atteindre8,07 milliards de dollars en 2033, à unTCAC de 19,60%pendant la période de prévision

- La croissance du marché est largement alimentée par l'augmentation de la recherche et du développement dans les thérapies contre le cancer ciblées et la médecine de précision, ce qui conduit à des options de traitement plus efficaces et personnalisées pour les patients

- De plus, la demande croissante de combinaisons thérapeutiques et le développement de médicaments de létalité synthétique de prochaine génération sont à l'origine de l'innovation et de l'adoption dans les centres de traitement en oncologie. Ces facteurs convergents accélèrent l'adoption de solutions de médicaments à base de léthalité synthétique, ce qui stimule considérablement la croissance de l'industrie.

Médicaments de létalité synthétiqueAnalyse du marché

- Les médicaments de létalité synthétique, qui offrent une thérapie ciblée contre le cancer en exploitant des vulnérabilités génétiques spécifiques dans les cellules tumorales, sont des composantes de plus en plus vitales des traitements d'oncologie modernes dans les hôpitaux et les cliniques spécialisées en raison de leur efficacité accrue, de leurs effets secondaires réduits et du potentiel d'applications médicales personnalisées.

- La demande croissante de médicaments de létalité synthétique est principalement alimentée par les progrès de la médecine de précision, la prévalence croissante des cas d'oncologie et l'augmentation des investissements dans des thérapies contre le cancer ciblées.

- L'Amérique du Nord a dominé le marché des médicaments de létalité synthétique avec la plus grande part de revenus de 42,5 % en 2025, caractérisée par une solide infrastructure de R-D pharmaceutique, l'adoption précoce de thérapies ciblées et une forte prévalence de cas d'oncologie, les États-Unis ayant connu une forte croissance de l'utilisation des médicaments de létalité synthétique, sous l'impulsion d'innovations provenant à la fois de sociétés pharmaceutiques établies et de start-ups en biotechnologie axées sur l'oncologie de précision.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide du marché des médicaments de létalité synthétique au cours de la période de prévision, représentant 28,7 % de la part de marché en 2025, en raison de l'augmentation des infrastructures de soins de santé, de l'augmentation de l'incidence du cancer et des investissements croissants dans la mise au point de médicaments en oncologie.

- Le segment des inhibiteurs du PARP a dominé la plus grande part du marché de 44,5 % en 2025, grâce à de solides données cliniques appuyant l'efficacité des cancers de l'ovaire, du sein et de la prostate avec des mutations du BRCA

Portée etSegmentation du marché des médicaments de léthalité synthétique

| Attributs | Clé du médicament de léthalité synthétiquePerspectives du marché |

| Segments couverts |

|

| Pays couverts | Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

| Principaux acteurs du marché | •AstraZeneca(Royaume-Uni) |

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des médicaments de léthalité synthétique

(en milliers de dollars)L'adoption croissante de thérapies contre le cancer ciblées(en milliers de dollars)

- Une tendance majeure et accélérée sur le marché mondial des médicaments de Lethalité Synthétique est l'importance croissante accordée à la médecine de précision et aux thérapies contre le cancer ciblées.

- Contrairement aux chimiothérapies classiques, les médicaments de létalité synthétique exploitent des vulnérabilités génétiques spécifiques dans les cellules tumorales, permettant des traitements hautement sélectifs et efficaces avec moins d'effets indésirables

- Cette approche transforme le paysage des soins oncologiques, car les cliniciens privilégient de plus en plus les thérapies adaptées aux profils individuels des patients.

- Cette tendance est encore renforcée par une poussée de la recherche axée sur les inhibiteurs du PARP et d'autres composés à base de létalité synthétique. Les essais cliniques en Amérique du Nord, en Europe et en Asie-Pacifique élargissent les indications possibles pour ces thérapies, allant des cancers de l'ovaire et du sein aux cancers du pancréas et de la prostate.

- Par exemple, l'approbation récente de l'olaparib pour le cancer de l'ovaire modifié par le BRCA a non seulement amélioré les résultats des patients, mais a également établi un repère pour l'oncologie de précision dans la pratique clinique courante.

- Les entreprises pharmaceutiques explorent également des thérapies mixtes, intégrant des médicaments de létalité synthétique aux immunothérapies, aux hormones et à d'autres agents ciblés.

- Ces combinaisons visent à surmonter les mécanismes de résistance, à améliorer l'efficacité et à élargir le paysage de traitement. Parallèlement, la multiplication des tests génétiques et du profilage tumoral dans les hôpitaux, les cliniques spécialisées et les établissements de soins à domicile permet aux oncologues d'identifier plus efficacement les patients éligibles, créant ainsi une filière d'adoption plus forte pour les thérapies de létalité synthétique

Dynamique du marché des médicaments de léthalité synthétique

Chauffeur

L'augmentation de la prévalence du cancer et l'expansion des infrastructures de soins de santé

- La prévalence croissante du cancer dans le monde demeure l'un des facteurs les plus importants du marché des drogues de synthèse. La hausse des taux d'incidence des cancers du sein, de l'ovaire, de la prostate et du pancréas, en particulier en Amérique du Nord et en Europe, suscite une demande accrue de traitements innovants et personnalisés

- Les patients et les fournisseurs de soins de santé reconnaissent les avantages des thérapies qui ciblent des mutations génétiques spécifiques, ce qui a conduit à une adoption clinique accrue.

- Des investissements importants des entreprises pharmaceutiques dans la recherche et le développement propulsent également la croissance du marché

- Par exemple, en 2025, des entreprises de premier plan comme AstraZeneca, Bristol-Myers Squibb et GlaxoSmithKline ont élargi leurs pipelines de médicaments de létalité synthétique pour inclure des inhibiteurs du PARP de nouvelle génération et d'autres agents nouveaux, en mettant l'accent sur les approches de la monothérapie et de la bithérapie.

- Ces efforts sont appuyés par des infrastructures de soins de santé bien établies, une sensibilisation accrue du public et des politiques de remboursement dans les régions développées, qui facilitent collectivement une adoption plus rapide.

- De plus, l'expansion des cliniques spécialisées, l'amélioration de l'infrastructure diagnostique et l'accès accru aux tests génétiques et au profil moléculaire renforcent les fondements du déploiement des médicaments de létalité synthétique

- Les marchés émergents de l'Asie-Pacifique connaissent également une amélioration rapide des soins de santé, avec de nouveaux hôpitaux, des centres d'oncologie et des services de soins à domicile permettant une plus grande disponibilité et accessibilité de ces thérapies

- En outre, les collaborations en cours entre les établissements de recherche universitaires et les entreprises pharmaceutiques accélèrent les essais cliniques, accroissant encore l'accès des patients et leur confiance dans ces traitements.

Restriction/Défi

(en milliers de dollars)Coûts élevés, complexité réglementaire et accessibilité des patients(en milliers de dollars)

- Malgré la forte croissance, plusieurs défis subsistent pour le marché de la létalité synthétique. Une des principales restrictions est le coût élevé associé à ces thérapies

- Les traitements ciblés avancés, comme les inhibiteurs du PARP, nécessitent des investissements substantiels dans la recherche, le développement et la production, ce qui entraîne des prix élevés pour les patients. Les polices d'assurance et de remboursement varient d'une région à l'autre et, dans certains cas, les patients des marchés émergents peuvent se heurter à des obstacles importants à l'accès au traitement.

- La complexité de la réglementation ralentit également l'entrée sur le marché de nouveaux médicaments de létalité synthétique. Les processus d'approbation diffèrent d'un pays à l'autre, avec une validation clinique rigoureuse et de longues périodes d'examen retardant la disponibilité de nouvelles thérapies

- Ceci est particulièrement pertinent pour les polythérapies, qui nécessitent des essais supplémentaires pour établir l'innocuité et l'efficacité, en allongeant les délais

- Une sensibilisation limitée des fournisseurs de soins de santé de certaines régions au sujet de l'admissibilité des patients et des protocoles de dépistage génétique peut également entraver l'adoption de ces protocoles.

- Par exemple, dans certains cas, les oncologues peuvent ne pas avoir accès à une infrastructure de profilage génétique suffisante, ce qui rend difficile l'identification des patients qui pourraient bénéficier de traitements de létalité synthétique. De plus, certains patients peuvent rencontrer des difficultés logistiques pour accéder à des cliniques spécialisées ou à des hôpitaux capables d'administrer ces thérapies avancées.

- Pour relever ces défis, les intervenants de l'industrie se concentrent sur l'expansion des programmes d'éducation des patients, l'amélioration de l'accessibilité aux tests génétiques, la rationalisation des voies réglementaires et la promotion d'une couverture d'assurance plus large.

- Des efforts sont également déployés pour mettre au point des techniques de fabrication et des réseaux de distribution rentables, afin de rendre les thérapies de létalité synthétique plus abordables et largement accessibles sur les marchés développés et émergents.

Étendue du marché des médicaments de léthalité synthétique

Le marché est segmenté en fonction du type de médicament et de son application.

• Par type de drogue

En fonction du type de drogue, le marché est segmenté en inhibiteurs du PARP, inhibiteurs du RTA, inhibiteurs du CHK1, inhibiteurs du WEE1 et autres. Le segment des inhibiteurs du PARP a dominé la plus grande part du marché de 44,5 % en 2025, grâce à de solides données cliniques appuyant l'efficacité des cancers de l'ovaire, du sein et de la prostate avec des mutations du BRCA. Les hôpitaux et les cliniques spécialisées privilégient les inhibiteurs du PARP pour une thérapie ciblée en oncologie de précision. Les lignes directrices cliniques encouragent l'adoption précoce des patients à haut risque. La couverture d'assurance permet aux patients d'accéder à ces thérapies coûteuses. Les pharmacies hospitalières assurent la disponibilité immédiate des soins hospitaliers et ambulatoires. Les programmes de soins à domicile intègrent la thérapie PARP orale. Les pipelines de recherche se concentrent sur les inhibiteurs du PARP de prochaine génération. Le traitement combiné par chimiothérapie ou immunothérapie améliore l'efficacité. Les programmes d'adhésion des patients améliorent les résultats à long terme. Les marchés émergents montrent une adoption croissante en raison de l'incidence croissante du cancer. Les essais cliniques continuent d'élargir les indications. Les approbations réglementaires dans plusieurs régions appuient la domination du marché. Les campagnes de sensibilisation des médecins renforcent la confiance en la prescription.

Le segment des inhibiteurs de l'ATR devrait connaître le TCAC le plus rapide de 7,2 %, de 2026 à 2033, grâce à la croissance de la recherche clinique et au développement de pipelines pour les cancers ovariens, pancréatiques et pulmonaires. Les hôpitaux et les cliniques spécialisées intègrent les inhibiteurs de l'ATR dans les régimes combinés. Les nouveaux essais cliniques démontrent l'efficacité des voies de réponse aux dommages par l'ADN. La couverture d'assurance et les programmes gouvernementaux facilitent l'adoption. Les formulations orales et parentérales augmentent l'accessibilité. L'intégration des soins à domicile soutient la prise en charge thérapeutique à long terme. La télémédecine et les plateformes de santé numériques renforcent l'adhésion. L'éducation et les lignes directrices des médecins appuient l'utilisation précoce. La préférence des patients pour les thérapies ciblées favorise l'adoption. Les pharmacies spécialisées gèrent la distribution contrôlée. L'expansion du pipeline pour les tumeurs rares et agressives alimente la croissance. Des équipes multidisciplinaires mettent en place des protocoles thérapeutiques. Les traitements combinés avec les inhibiteurs du PARP stimulent encore l'adoption.

• Par demande

Sur la base de l'application, le marché est segmenté en cancer de l'ovaire, cancer du sein, cancer de la prostate, cancer du pancréas, cancer du poumon, etc. Le segment du cancer de l'ovaire a dominé la plus grande part du marché de 39,8 % en 2025, en raison de la forte prévalence des cas mutés par BRCA et de l'efficacité clinique prouvée des inhibiteurs du PARP. Les hôpitaux et les cliniques spécialisées privilégient la détection précoce et le traitement ciblé. Les lignes directrices cliniques appuient fortement le traitement par l'inhibiteur du PARP pour le cancer récurrent des ovaires. La couverture d'assurance assure l'accès des patients. Les pharmacies hospitalières maintiennent un approvisionnement régulier. Les thérapies combinées avec la chimiothérapie améliorent les résultats. Les programmes de soins à domicile intègrent la thérapie orale. La sensibilisation des médecins et l'éducation des patients augmentent l'adhésion. Les programmes financés par le gouvernement appuient la détection précoce. Les essais cliniques continuent de valider les avantages à long terme. Les marchés émergents font état d'une adoption croissante. Les développements de pipelines dans les thérapies mixtes améliorent l'efficacité. Les programmes axés sur le patient améliorent la conformité aux traitements.

Le segment du cancer du sein devrait connaître le TCAC le plus rapide de 6,9 % entre 2026 et 2033, en raison de l'adoption croissante de thérapies à base de létalité synthétique dans le cancer du sein positif et triple négatif du BRCA. Les hôpitaux et les cliniques spécialisées adoptent des inhibiteurs du PARP et des ATR dans des régimes ciblés. Les programmes de soins à domicile appuient l'adhésion aux médicaments oraux. Les essais cliniques élargissent les indications et valident les stratégies de combinaison. Les programmes d'éducation des médecins augmentent l'adoption de la thérapie en début de traitement. Les plateformes de télémédecine facilitent le suivi et le suivi. La couverture d'assurance encourage l'accès des patients. Les marchés émergents montrent que la prévalence du cancer du sein augmente. Les programmes de soutien aux patients améliorent l'adhésion. Des équipes d'oncologie multidisciplinaires optimisent la thérapie. Les innovations des pipelines dans les inhibiteurs de la prochaine génération améliorent les résultats. Les traitements combinés par immunothérapie ou chimiothérapie améliorent l'efficacité. Les campagnes de sensibilisation et les programmes de détection précoce appuient l'adoption.

Analyse régionale du marché des médicaments de léthalité synthétique

- L'Amérique du Nord a dominé le marché des médicaments de létalité synthétique avec la plus grande part de revenus de 42,5 % en 2025, grâce à une solide infrastructure de R-D pharmaceutique, à l'adoption rapide de thérapies ciblées et à une forte prévalence de cas d'oncologie.

- Le marché a remporté la plus grande part en Amérique du Nord, propulsée par des innovations de sociétés pharmaceutiques établies et de startups en biotechnologie axées sur l'oncologie de précision et les stratégies de létalité synthétique. Les hôpitaux, les cliniques spécialisées et les centres de recherche mènent l'adoption des inhibiteurs de PARP, ATR et CHK1. Les programmes de détection précoce du cancer et les initiatives de médecine de précision favorisent davantage l'adoption. La couverture d'assurance pour les thérapies ciblées améliore l'accès des patients

- Les pharmacies hospitalières assurent l'approvisionnement continu en traitements ambulatoires et hospitaliers. Des campagnes de sensibilisation et des lignes directrices cliniques appuient l'adoption des médecins. Les traitements combinés par chimiothérapie ou immunothérapie renforcent les résultats cliniques. Les nouveaux programmes de soins à domicile et de surveillance externe sont intégrés. Les approbations réglementaires dans plusieurs régions favorisent la stabilité du marché. Les initiatives d'adhésion des patients stimulent la continuité thérapeutique. L'expansion continue des pipelines maintient l'élan du marché

Aperçu du marché américain des médicaments de léthalité synthétique

Le marché américain de la létalité synthétique des médicaments a enregistré la plus grande part de revenus en Amérique du Nord en 2025, ce qui reflète l'adoption vigoureuse de thérapies oncologiques ciblées et d'initiatives de médecine de précision de pointe. Les hôpitaux, les cliniques spécialisées et les centres de recherche sur le cancer sont les principaux utilisateurs, offrant des inhibiteurs du PARP, des inhibiteurs de l'ATR et des inhibiteurs du CHK1 pour les cancers de l'ovaire, du sein, de la prostate, du pancréas et du poumon. La croissance du marché est alimentée par des innovations de sociétés pharmaceutiques établies et de startups en biotechnologie axées sur les stratégies de létalité synthétique. Des programmes de détection précoce du cancer et des initiatives d'oncologie de précision favorisent l'adoption de thérapies ciblées. Les polices d'assurance et de remboursement améliorent l'accès des patients à ces médicaments à coût élevé. Les traitements combinés avec la chimiothérapie et l'immunothérapie sont largement mis en œuvre pour améliorer les résultats cliniques. Les pharmacies spécialisées et les pharmacies hospitalières assurent une disponibilité continue et une distribution contrôlée, tandis que les programmes de surveillance de l'observance favorisent la continuité du traitement.

Europe Léthalité synthétique Aperçu du marché des médicaments

Le marché européen des médicaments à létalité synthétique devrait s'étendre à un TCAC important de 2026 à 2033, alimenté par l'augmentation de la recherche en oncologie, des directives strictes en matière de traitement du cancer et l'adoption croissante de thérapies ciblées. Les hôpitaux et les cliniques spécialisées de toute l'Allemagne, de la France et du Royaume-Uni mettent en œuvre des médicaments de létalité synthétique dans les cancers de l'ovaire, du sein et de la prostate. L'urbanisation et l'amélioration des infrastructures de soins de santé facilitent l'accès. Les programmes gouvernementaux de soins de santé et les politiques de remboursement d'assurance encouragent davantage l'adoption. Les protocoles de thérapie combinée et les initiatives d'oncologie de précision renforcent l'utilisation clinique. Les patients préfèrent de plus en plus les traitements hospitaliers et ambulatoires pour une meilleure adhésion. Les pharmacies spécialisées assurent une distribution contrôlée des inhibiteurs du PARP et des ATR. Les essais cliniques et les programmes de formation des médecins améliorent la sensibilisation et l'utilisation. Les innovations biopharmaceutiques émergentes appuient la disponibilité des médicaments. Les projets de recherche multicentriques font progresser les indications thérapeutiques. L'évolution des lignes directrices en oncologie favorise l'adoption dans différents types de tumeurs.

Aperçu du marché des médicaments de létalité synthétique au Royaume-Uni

On s'attend à ce que le marché des médicaments de létalité synthétique du Royaume-Uni augmente au cours des années 2026-2033, en raison de l'adoption croissante de traitements d'oncologie de précision et de la sensibilisation croissante aux médicaments de létalité synthétique pour le cancer de l'ovaire et du sein. Les hôpitaux et les cliniques spécialisées sont au cœur de ces thérapies ciblées. Le système de santé met l'accent sur la détection précoce et les traitements personnalisés. L'accès des patients est facilité par les programmes du NHS et l'assurance privée. Les protocoles de thérapie combinée améliorent l'efficacité et la conformité au traitement. Les pharmacies spécialisées assurent une distribution contrôlée et une surveillance de l'observance. Les essais cliniques continuent de valider de nouvelles indications. L'éducation des médecins assure une sélection optimale des thérapies. Des initiatives de surveillance des soins à domicile et des consultations externes sont de plus en plus adoptées. La sensibilisation accrue des patients et les campagnes de plaidoyer soutiennent l'adoption du traitement.

Allemagne Aperçu du marché des médicaments de létalité synthétique

Allemagne Le marché des médicaments à létalité synthétique devrait s'étendre à un TCAC considérable, sous l'impulsion d'une infrastructure d'oncologie avancée, d'hôpitaux axés sur la recherche et d'une forte sensibilisation des patients. Les thérapies ciblées comme PARP, ATR et les inhibiteurs de CHK1 sont largement adoptées dans les centres spécialisés du cancer. Les lignes directrices nationales et la couverture d'assurance facilitent l'accès. Les hôpitaux mènent une administration en association avec la chimiothérapie et l'immunothérapie. Les pharmacies spécialisées assurent la disponibilité et la distribution contrôlée. Les essais cliniques favorisent l'innovation et la croissance des pipelines. Les patients bénéficient d'approches d'oncologie de précision et de programmes d'adhésion. Le gouvernement encourage les initiatives de recherche appuyant les thérapies de létalité synthétique. L'intégration des soins à domicile pour les formulations buccales se fait jour. Une infrastructure de soins de santé solide et l'adoption de technologies soutiennent la croissance à long terme. Les programmes de soutien aux patients améliorent les résultats thérapeutiques. La R-D continue renforce la position du marché.

Aperçu du marché des médicaments de létalité synthétique pour l'Asie et le Pacifique

Le marché de la létalité synthétique en Asie et dans le Pacifique devrait être la région qui connaît la croissance la plus rapide, représentant 28,7 % de la part de marché en 2025, en raison de l'augmentation des infrastructures de soins de santé, de l'augmentation de l'incidence du cancer et de l'augmentation des investissements dans la mise au point de médicaments en oncologie. Des pays comme la Chine, le Japon et l'Inde sont témoins d'une adoption rapide d'inhibiteurs du PARP et d'autres drogues de létalité synthétique. Les hôpitaux et les cliniques spécialisées élargissent l'accès aux thérapies ciblées. Les modèles de soins ambulatoires et de soins à domicile sont en croissance. Les initiatives gouvernementales appuient l'approbation des médicaments en oncologie et la sensibilisation du public. Les essais cliniques et les investissements en biopharmacie stimulent l'innovation et l'adoption. La hausse des revenus disponibles et l'urbanisation améliorent l'accès aux traitements avancés. Les thérapies combinées sont de plus en plus mises en œuvre. Les programmes d'éducation des médecins facilitent l'adoption précoce. Les pharmacies spécialisées gèrent la distribution et l'adhésion des patients. Les nouveaux fabricants nationaux augmentent la disponibilité des médicaments. La télémédecine et les plateformes numériques de santé soutiennent la conformité aux thérapies.

Aperçu du marché japonais des médicaments de létalité synthétique

La croissance du marché de la létalité synthétique au Japon est attribuable à l'urbanisation rapide, au vieillissement de la population et à l'adoption de soins de santé de haute technologie, en mettant l'accent sur l'oncologie de précision et la commodité des patients. Les hôpitaux et les cliniques spécialisées dirigent l'administration des inhibiteurs du PARP et des ATR. Les modèles de surveillance des soins à domicile et des consultations externes soutiennent l'adhésion à la thérapie. L'intégration aux réseaux d'essais cliniques accélère la prise de nouveaux médicaments. Les médecins suivent des directives strictes pour la thérapie de létalité synthétique. Les programmes soutenus par le gouvernement améliorent l'accès des patients à haut risque en oncologie. La couverture d'assurance facilite l'adoption de thérapies ciblées. Les protocoles de thérapie combinée améliorent l'efficacité du traitement. La recherche clinique renforce l'expansion des pipelines. Les pharmacies spécialisées assurent la distribution contrôlée des médicaments. L'éducation des patients améliore la conformité.

Chine La léthalité synthétique Aperçu du marché des médicaments

En 2025, le marché chinois de la létalité synthétique représentait la plus grande part des revenus du marché en Asie-Pacifique, sous l'impulsion d'une classe moyenne en croissance, d'une incidence croissante du cancer et d'initiatives gouvernementales appuyant l'oncologie de précision. Les hôpitaux et les cliniques spécialisées sont au centre de l'administration des inhibiteurs du PARP, du RTA et du CHK1. L'urbanisation rapide et l'augmentation des revenus disponibles soutiennent la croissance du marché. Des programmes de soins à domicile et de thérapie externe sont en voie d'émergence. La fabrication locale améliore l'accessibilité et l'accessibilité. La télémédecine et les systèmes de santé numériques améliorent l'adhésion des patients. Les essais cliniques valident les indications émergentes. Les politiques gouvernementales favorisent le développement des médicaments en oncologie. Les pharmacies spécialisées maintiennent l'approvisionnement et la distribution contrôlée. Les traitements combinés avec l'immunothérapie ou la chimiothérapie augmentent l'utilisation clinique. Les campagnes de sensibilisation des patients soutiennent l'adoption. Les innovations dans les pipelines assurent un potentiel de croissance à long terme.

Part du marché des médicaments de léthalité synthétique

L'industrie des médicaments de létalité synthétique est principalement dirigée par des entreprises bien établies, notamment :

• AstraZeneca (Royaume-Uni)

• Pfizer (États-Unis)

• Merck & Co. (États-Unis)

• Clovis Oncologie (États-Unis)

• GlaxoSmithKline (GSK) (Royaume-Uni)

• Bristol Myers Squibb (États-Unis)

• Genentech (États-Unis)

• Astellas Pharma (Japon)

• Bayer (Allemagne)

• BeiGene (Chine)

• Novartis (Suisse)

• Johnson & Johnson (États-Unis)

• Takeda Pharmaceutical (Japon)

• Roche (Suisse)

• Seagen (États-Unis)

Les derniers développements du marché mondial des médicaments de léthalité synthétique

- En avril 2023, l'association à dose fixe Niraparib/Abiraterone Acetate (marque Akeega) — un inhibiteur du PARP plus antagoniste des hormones destiné à exploiter la létalité synthétique dans le cancer de la prostate résistant à la castration métastatique BRCA — a été approuvée pour une utilisation médicale dans l'Union européenne, ce qui a permis d'étendre les thérapies à base de létalité synthétique en oncologie.

- En août 2023, la Food and Drug Administration (FDA) des États-Unis a approuvé l'acétate de niraparib/abiratérone et la prednisone pour le traitement du cancer de la prostate résistant à la castration métastatique modifiée de BRCA, représentant la première thérapie de létalité synthétique orale à double action pour cette indication aux États-Unis.

- En octobre 2023, Talazoparib (Talzenna) a reçu l'approbation de la Commission européenne en association avec l'enzalutamide pour la réparation de la recombinaison homologue (RDH) pour le cancer de la prostate résistant à la castration métastatique mutée (mCRPC), augmentant encore l'utilisation clinique de l'inhibition du PARP à base de létalité synthétique au-delà des cancers du sein et des ovaires

- En novembre 2024, Tango Therapeutics a signalé des données cliniques positives issues d'études de phase 1/2 en cours avec Vopimetostat (TNG462) chez des patients atteints de cancers supprimés par le MTAP, renforçant la promesse d'approches de létalité synthétique au-delà de l'inhibition du PARP pour cibler les vulnérabilités à la réparation de l'ADN dans les tumeurs difficiles à traiter

- En mars 2025, IDEAYA Biosciences, Inc. s'est associée à ATTMOS pour accélérer la mise en place d'une plateforme de découverte de médicaments utilisant l'IA/ML qui vise à identifier et à développer de nouvelles thérapies létales synthétiques en oncologie, reflétant une tendance à intégrer des méthodes informatiques avancées dans le développement de médicaments en oncologie de précision.

- En mai 2025, la DCx Biotherapeutics Corporation s'est associée à Repare Therapeutics Inc. dans le but de découvrir des candidats à la létalité synthétique pour le traitement du cancer, ce qui indique une collaboration accrue entre les entreprises de biotechnologie sur ce marché émergent

- En août 2025, la FDA a approuvé l'utilisation d'un agent de dégradation de l'ADN létal synthétique «STAR‐001» qui marque une nouvelle classe de thérapies oncologiques de précision visant à exploiter les vulnérabilités des cellules cancéreuses et à étendre le portefeuille de létalité synthétique au-delà des inhibiteurs traditionnels du PARP.

- En juin 2025, l'Agence européenne des médicaments (EMA) a adopté un avis positif recommandant l'autorisation de mise sur le marché du médicament anticancéreux Ogsiveo (nirogacestat) - initialement approuvé aux États-Unis pour les tumeurs desmoïdes - élargissant encore son acceptation réglementaire et son utilisation potentielle dans des applications en oncologie ayant des incidences sur la létalité synthétique

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.