Global Synthetic Vision System Market

Taille du marché en milliards USD

TCAC :

%

USD

281.16 Million

USD

384.79 Million

2025

2033

USD

281.16 Million

USD

384.79 Million

2025

2033

| 2026 –2033 | |

| USD 281.16 Million | |

| USD 384.79 Million | |

| % | |

|

Segmentation du marché mondial des systèmes de vision synthétique, par composant (écrans, caméras, unité de traitement, capteurs et électronique de contrôle), par plateforme (aéronefs à voilure fixe et giravions) - Tendances du secteur et prévisions jusqu'en 2033

Quelle est la taille et le taux de croissance du marché mondial des systèmes de vision synthétique ?

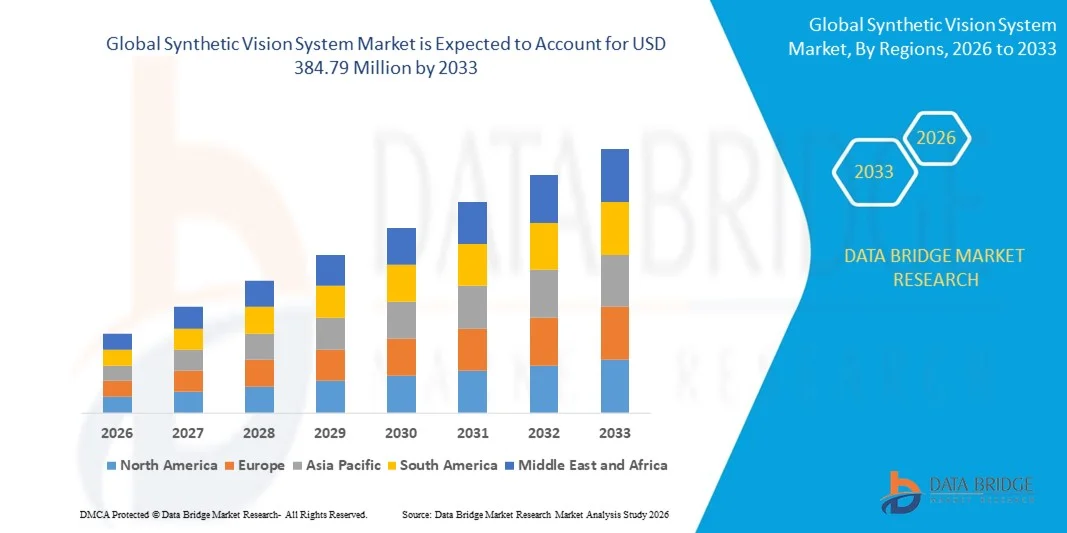

- Le marché mondial des systèmes de vision synthétique était évalué à 281,16 millions de dollars américains en 2025 et devrait atteindre 384,79 millions de dollars américains d'ici 2033 , avec un TCAC de 4,0 % au cours de la période de prévision.

- L'amélioration de la fiabilité des opérations par faible visibilité, le besoin accru de sécurité aérienne dans des conditions de visibilité réduite (pluie, brouillard, neige, brume), la demande croissante d'aéronefs dotés d'innovations technologiques avancées, la prolifération de petits aéroports aux infrastructures inadéquates et la préférence croissante des consommateurs pour la sécurité et la perception de la situation sont quelques-uns des principaux facteurs susceptibles de stimuler la croissance du marché des systèmes de vision synthétique.

Quels sont les principaux enseignements du marché des systèmes de vision synthétique ?

- La croissance croissante des marchés de la modernisation et des pièces de rechange, ainsi que la demande accrue d'équipements standard pour les jets d'affaires et d'amélioration de l'efficacité opérationnelle des aéronefs, contribueront à créer d'importantes opportunités qui stimuleront la croissance du marché des systèmes de vision synthétique.

- L'augmentation du coût des technologies et la multiplication des réglementations industrielles constituent des freins potentiels à la croissance du marché des systèmes de vision synthétique dans le délai imparti. La nécessité croissante de sensibiliser les exploitants d'aéronefs représente le principal défi pour le développement de ce marché.

- L'Amérique du Nord a dominé le marché des systèmes de vision synthétique avec une part de revenus de 33,98 % en 2025, grâce à une forte adoption de l'avionique avancée, des systèmes de cartographie 3D du terrain et des technologies de cockpit améliorées dans les secteurs de l'aviation commerciale, d'affaires et militaire aux États-Unis et au Canada.

- La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit 6,9 %, entre 2026 et 2033, grâce à l'expansion rapide des flottes aériennes, à la croissance du trafic aérien commercial et à l'augmentation des investissements dans la modernisation des systèmes avioniques en Chine, au Japon, en Inde, en Corée du Sud et en Asie du Sud-Est.

- Le segment des écrans a dominé le marché avec une part de 41,6 % en 2025, grâce à l'intégration généralisée des écrans de vol principaux (PFD) et des écrans multifonctions (MFD) haute résolution dans les avions commerciaux, d'affaires et d'aviation générale.

Portée du rapport et segmentation du marché des systèmes de vision synthétique

|

Attributs |

Systèmes de vision synthétique : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Quelle est la tendance clé du marché des systèmes de vision synthétique ?

Évolution croissante vers des systèmes de vision synthétique rapides, compacts et basés sur PC

- Le marché des systèmes de vision synthétique (SVS) connaît une adoption rapide de systèmes compacts, à haute puissance de traitement et définis par logiciel, qui améliorent la connaissance de la situation, la sécurité des vols et la visualisation 3D en temps réel du terrain pour les aéronefs commerciaux et militaires.

- Les constructeurs aéronautiques intègrent des plateformes SVS légères, à large bande passante et compatibles avec la fusion de capteurs, qui combinent GPS , accéléromètres, bases de données topographiques et écrans de cockpit avancés pour une efficacité opérationnelle optimale.

- La demande croissante de technologies SVS économiques, portables et déployables sur le terrain accélère leur utilisation dans les simulateurs d'entraînement, les jets d'affaires, l'aviation générale et les programmes avioniques de nouvelle génération.

- Par exemple, des entreprises telles que Honeywell, Garmin, Collins Aerospace et Thales ont introduit des suites SVS avancées avec imagerie synthétique 3D, systèmes de représentation des pistes, données FOQA améliorées et analyses connectées au cloud.

- Le besoin croissant de navigation précise, de réduction de la charge de travail des pilotes et d'opérations plus sûres par faible visibilité favorise l'adoption d'architectures SVS compactes et intégrées à un PC.

- À mesure que les postes de pilotage évoluent vers une automatisation et une numérisation accrues, les systèmes de navigation aérienne (SVS) resteront essentiels pour améliorer la prise de décision des pilotes, la sécurité opérationnelle et la transformation des cockpits de nouvelle génération.

Quels sont les principaux moteurs du marché des systèmes de vision synthétique ?

- La demande croissante d'une meilleure connaissance de la situation, d'une réduction de la fatigue des pilotes et d'une sécurité accrue en cas de faible visibilité, d'opérations de nuit et d'approches en terrain complexe stimule fortement l'adoption des systèmes de surveillance de la situation (SVS) dans tous les segments de l'aviation.

- Par exemple, en 2025, des entreprises leaders en avionique telles que Honeywell, Garmin, Collins Aerospace et Avidyne ont amélioré leurs offres SVS grâce à des bases de données de terrain à plus haute résolution, une cartographie 3D des pistes et des alertes prédictives de dangers.

- L'augmentation des livraisons d'aéronefs, la hausse du trafic aérien commercial et l'expansion des flottes d'aviation d'affaires et d'aviation générale aux États-Unis, en Europe et en Asie-Pacifique stimulent l'installation de systèmes de visualisation de cockpit avancés.

- Les progrès réalisés dans le domaine des capteurs, des algorithmes de cartographie du terrain, des processeurs à haute vitesse et de l'intégration transparente avec les écrans de cockpit PFD/MFD améliorent la précision et la réactivité du SVS.

- L'adoption croissante des systèmes autonomes, de l'avionique intelligente et des systèmes de gestion de vol de nouvelle génération accélère la demande de plateformes SVS hautes performances.

- Soutenu par des investissements continus dans la sécurité aérienne, l'amélioration de la réglementation et la modernisation mondiale de l'avionique, le marché des systèmes de vision synthétique devrait maintenir une forte croissance à long terme.

Quel facteur freine la croissance du marché des systèmes de vision synthétique ?

- Les coûts élevés associés aux systèmes avioniques avancés, aux bases de données de terrain haute résolution et aux plateformes de fusion multisensorielle limitent leur adoption par les petits exploitants d'aéronefs et les flottes d'aviation générale sensibles aux coûts.

- Par exemple, entre 2024 et 2025, la hausse des prix des composants avioniques, les pénuries de capteurs spécialisés et l'allongement des cycles de certification ont augmenté les coûts d'intégration pour de nombreux équipementiers mondiaux.

- La complexité de l'intégration du SVS avec les anciens écrans de cockpit, les postes de pilotage hérités et les architectures avioniques mixtes crée des défis techniques et nécessite une expertise supplémentaire en ingénierie.

- Le manque de sensibilisation des petits opérateurs aux capacités des systèmes de surveillance des volumes (SVS), à leurs avantages en matière de sécurité et à la conformité réglementaire freine leur adoption sur les marchés émergents.

- La concurrence des technologies alternatives d'amélioration du poste de pilotage, telles que les systèmes de vision améliorée (EVS), les affichages tête haute (HUD) et les écrans hybrides à intelligence synthétique, exerce une pression sur les prix et affecte la différenciation des produits.

- Pour relever ces défis, les fabricants se concentrent sur les architectures modulaires, les conceptions axées sur le logiciel, les outils de visualisation améliorés par l'IA et des progiciels de gestion intégrée des logiciels (SVS) plus abordables afin d'étendre leur adoption mondiale.

Comment le marché des systèmes de vision synthétique est-il segmenté ?

Le marché est segmenté en fonction des composants et des plateformes .

- Par composant

Le marché des systèmes de vision synthétique (SVS) est segmenté, selon les composants, en écrans, caméras, unités de traitement, capteurs et électronique de commande. Le segment des écrans dominait le marché en 2025 avec une part de 41,6 %, grâce à l'intégration généralisée des écrans de vol principaux (PFD) et des écrans multifonctions (MFD) haute résolution dans les avions commerciaux, d'affaires et d'aviation générale. Les écrans de cockpit avancés offrent aux pilotes un rendu 3D du terrain en temps réel, la visualisation des pistes et le guidage de la trajectoire de vol, ce qui les rend essentiels à la conscience de la situation et aux opérations par faible visibilité. L'amélioration de la luminosité, la technologie antireflet et l'intégration transparente avec l'avionique favorisent encore davantage leur adoption dans les cockpits modernes.

Le segment des capteurs devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par l'utilisation croissante du GPS, des capteurs inertiels, des capteurs de données aérodynamiques et des technologies d'imagerie du terrain, qui améliorent la précision et la fiabilité des systèmes de guidage au sol (SVS). La demande croissante de plateformes riches en données et compatibles avec la fusion de capteurs stimule également l'adoption de ces technologies. De manière générale, les progrès de la numérisation de l'avionique continuent d'accroître la demande en composants SVS haute performance.

- Par plateforme

Le marché des systèmes de vision synthétique (SVS) est segmenté, selon la plateforme, en aéronefs à voilure fixe et aéronefs à voilure tournante. Le segment des aéronefs à voilure fixe dominait le marché en 2025 avec une part de 68,9 %, grâce à l'installation généralisée de SVS sur les avions commerciaux, les jets d'affaires, les avions cargo et les flottes d'aviation générale. Les exploitants d'aéronefs à voilure fixe s'appuient de plus en plus sur l'imagerie synthétique du terrain, la visualisation des pistes et les outils de détection des dangers pour améliorer la sécurité opérationnelle lors des vols de nuit, des approches en montagne et par conditions météorologiques difficiles. L'adoption croissante de systèmes avioniques avancés, conjuguée à des réglementations de sécurité aérienne de plus en plus strictes, continue de favoriser l'intégration des SVS dans les flottes d'aéronefs à voilure fixe du monde entier.

Le segment des aéronefs à voilure tournante devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par la demande croissante de systèmes de navigation de précision, d'assistance en faible visibilité et d'évitement d'obstacles pour les hélicoptères utilisés dans la défense, les services médicaux d'urgence, la recherche et le sauvetage, les opérations en mer et la mobilité urbaine. Le besoin d'une meilleure connaissance de la situation dans des environnements de vol difficiles accélère le déploiement des systèmes de navigation aérienne (SVS) sur les aéronefs à voilure tournante à travers le monde.

Quelle région détient la plus grande part du marché des systèmes de vision synthétique ?

- L'Amérique du Nord a dominé le marché des systèmes de vision synthétique (SVS) avec une part de revenus de 33,98 % en 2025, grâce à une forte adoption de l'avionique avancée, des systèmes de cartographie 3D du terrain et des technologies de cockpit améliorées dans les secteurs de l'aviation commerciale, d'affaires et militaire aux États-Unis et au Canada. La modernisation croissante des flottes d'aéronefs, la demande accrue de sécurité aérienne et l'intégration croissante des écrans de vol numériques continuent d'accélérer l'adoption des SVS sur les plateformes à voilure fixe et tournante.

- Les principaux fabricants aérospatiaux et fournisseurs d'avionique d'Amérique du Nord lancent des systèmes de vision synthétique de nouvelle génération dotés de graphismes à plus haute résolution, de bases de données de terrain améliorées, d'une détection d'obstacles en temps réel et de capacités avancées de fusion de capteurs, renforçant ainsi la position technologique de la région.

- Une infrastructure de R&D aérospatiale solide, un soutien réglementaire à l'amélioration de la sécurité des vols et des mises à niveau numériques rapides des cockpits renforcent encore le leadership de l'Amérique du Nord sur le marché mondial.

Analyse du marché américain des systèmes de vision synthétique

Les États-Unis sont le principal contributeur en Amérique du Nord, grâce à une innovation avionique considérable, une modernisation rapide des avions commerciaux et d'importants investissements de la défense dans les technologies de pointe des cockpits. La demande croissante de systèmes d'assistance au pilotage, de navigation de précision et d'outils opérationnels en faible visibilité continue d'alimenter l'intégration des systèmes de vision synthétique (SVS) dans les aéronefs à voilure fixe et tournante. La forte présence de grands équipementiers aéronautiques, de fournisseurs d'avionique et d'entreprises de technologies de simulation favorise le développement continu de systèmes de vision synthétique haute performance à travers le pays.

Analyse du marché canadien des systèmes de vision synthétique

Le Canada joue un rôle important dans la croissance régionale, grâce à la modernisation croissante des flottes, à l'adoption accrue de systèmes de cockpit avancés et à d'importants investissements dans les technologies de sécurité aérienne. L'accent mis sur l'amélioration de la connaissance de la situation pour les aéronefs régionaux, les jets d'affaires et les hélicoptères favorise le déploiement des systèmes de surveillance de la situation (SVS). Les programmes canadiens de recherche et développement en aérospatiale, les centres de formation aéronautique et l'expansion des activités de maintenance, de réparation et de révision (MRO) contribuent également à la pénétration du marché.

Marché des systèmes de vision synthétique en Asie-Pacifique

La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 6,9 %, entre 2026 et 2033. Cette croissance est portée par l'expansion rapide des flottes aériennes, la croissance du trafic aérien commercial et l'augmentation des investissements dans la modernisation des systèmes avioniques en Chine, au Japon, en Inde, en Corée du Sud et en Asie du Sud-Est. L'augmentation des livraisons d'aéronefs, le développement des compagnies aériennes régionales et l'importance accrue accordée à la sécurité des vols et aux technologies de perception du relief accélèrent la demande de systèmes de vision synthétique haute performance. La forte croissance de la fabrication aérospatiale, des infrastructures de formation des pilotes et la modernisation des cockpits numériques continuent de renforcer la croissance du marché régional.

Analyse du marché chinois des systèmes de vision synthétique

La Chine est le principal contributeur de la région Asie-Pacifique, grâce à d'importants programmes d'acquisition d'aéronefs, au développement de sa production aéronautique nationale et à une forte volonté gouvernementale de moderniser les technologies des cockpits. L'adoption croissante des systèmes de navigation aérienne (SVS) pour les avions commerciaux, les avions d'affaires et l'aviation militaire entraîne leur déploiement à grande échelle dans tout le pays.

Analyse du marché japonais des systèmes de vision synthétique

Le Japon affiche une croissance soutenue, portée par la fabrication d'avionique de haute précision, la modernisation des aéronefs militaires et commerciaux, et un fort accent mis sur l'amélioration de la sécurité des vols. La demande en systèmes de vision synthétique fiables et performants demeure forte pour les flottes d'aéronefs à voilure fixe et tournante.

Analyse du marché indien des systèmes de vision synthétique

L'Inde s'affirme comme un pôle de croissance majeur, portée par l'expansion de sa flotte aérienne, les programmes de développement aéronautique soutenus par le gouvernement et les investissements croissants dans la numérisation des cockpits. L'adoption croissante des systèmes de navigation aérienne (SVS) dans l'aviation commerciale, la formation des pilotes et les aéronefs de défense renforce sa pénétration du marché.

Analyse du marché des systèmes de vision synthétique en Corée du Sud

La Corée du Sud contribue de manière significative grâce à ses solides capacités de recherche et développement aérospatiales, à la modernisation rapide de ses aéronefs militaires et à la demande croissante de systèmes de cockpit avancés pour les plateformes commerciales et militaires. L'importance accrue accordée à la connaissance de la situation et à la navigation de précision favorise l'adoption des systèmes de vision synthétique dans tout le pays.

Quelles sont les principales entreprises du marché des systèmes de vision synthétique ?

L'industrie des systèmes de vision synthétique est principalement dominée par des entreprises bien établies, notamment :

- Honeywell International Inc. (États-Unis)

- Collins Aerospace (États-Unis)

- Groupe Thales (France)

- Elbit Systems Ltd. (Israël)

- Rockwell Collins, Inc. (États-Unis)

- TransDigm Group, Inc. (États-Unis)

- Astronics Corporation (États-Unis)

- MBDA (France)

- Opgal Optronic Industries Ltd. (Israël)

- FLIR Systems, Inc. (États-Unis)

- CIRRUS DESIGN CORPORATION faisant affaire sous le nom de Cirrus Aircraft (États-Unis)

- Groupe Embraer (Brésil)

- Bombardier (Canada)

- General Dynamics Corporation (États-Unis)

- Dassault Aviation (France)

- Safran (France)

- Airbus SAS (France)

- NexAir Avionics (États-Unis)

- Aspen Avionics, Inc. (États-Unis)

- Avidyne Corporation (États-Unis)

- Cobham, plc. (Royaume-Uni)

- ForeFlight LLC (États-Unis)

Quels sont les développements récents sur le marché mondial des systèmes de vision synthétique ?

- En février 2024, la coentreprise Collins Elbit Vision Systems, formée par Elbit Systems, Ltd. et Collins Aerospace, a annoncé la livraison du système d'affichage tête haute (HMDS) du F-35 au Joint Strike Fighter, marquant une avancée significative dans l'avionique des avions de chasse. Le HMDS Gen III du F-35 offre aux pilotes un accès intuitif aux informations essentielles de vol, tactiques et de capteurs. Plus de 20 000 systèmes ont été fournis aux forces armées et un million d'heures de vol ont été accumulées sur de multiples plateformes d'aéronefs, renforçant ainsi la disponibilité opérationnelle à l'échelle mondiale.

- En février 2024, Garmin a lancé une mise à niveau du système de vision synthétique (SVS) haute définition pour les jets d'affaires, améliorant la perception du terrain et la sécurité des vols en conditions de faible visibilité, favorisant une navigation plus sûre et offrant une meilleure conscience de la situation aux pilotes dans tous les secteurs de l'aviation mondiale.

- En juin 2023, Honeywell International, Inc. a conclu un accord pour acquérir les actifs de Saab relatifs aux affichages tête haute (HUD), avec l'intention d'intégrer cette technologie à son portefeuille avionique. L'entreprise prévoit également de collaborer avec Saab pour faire progresser la gamme de produits HUD, améliorer la perception de l'environnement et renforcer la sécurité des pilotes, consolidant ainsi la position concurrentielle de Honeywell dans le domaine de l'innovation avionique.

- En avril 2020, Aspen Avionics a annoncé des baisses de prix sur les systèmes multi-écrans et a préparé la norme Evolution Synthetic Vision pour les nouvelles installations d'écrans principaux et multifonctions de la série MAX, dans le but de rendre l'avionique avancée plus accessible et de favoriser une adoption plus large des solutions avioniques de haute qualité.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.