Global T Cell Therapy Market

Taille du marché en milliards USD

TCAC :

%

USD

10.76 Billion

USD

41.97 Billion

2025

2033

USD

10.76 Billion

USD

41.97 Billion

2025

2033

| 2026 –2033 | |

| USD 10.76 Billion | |

| USD 41.97 Billion | |

| % | |

|

Global Thymus (T)-Cell Therapy Market, By Modality (Research and Commercialized), Therapy (CAR T-cell Based, T Cell Receptor (TCR) Based, and Tumor Infiltrating Lymphocytes (TIL) Based), Indication (Malignités hématologiques, Tumeurs solides, etc.), Les utilisateurs finals (Hôpitals, Cliniques spécialisées, Soins à domicile, etc.), Distribution Channel ( Pharmacie hospitalière, Pharmacie de détail, Pharmacie en ligne, etc.)- Tendances et prévisions de l'industrie jusqu'en 2033

Marché de la thérapie thymus (T)-celluleAperçu général

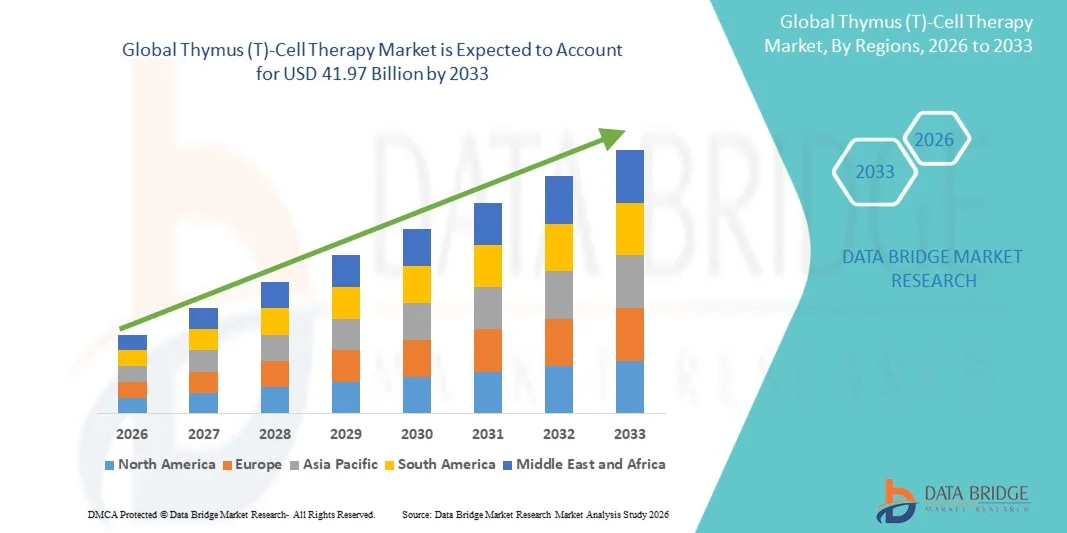

Le marché Thymus (T)-Cell Therapy Market a été évalué à10,76 milliards de dollars en 2025et devrait atteindre41,97 milliards de dollars en 2033, croissance à unTCAC de 18,55% de 2026 à 2033. Le marché connaît une forte croissance due à l'augmentation du fardeau mondial du cancer et des maladies chroniques, à l'adoption croissante d'immunothérapies avancées et aux progrès rapides des technologies d'ingénierie cellulaire et de modification génétique. L'expansion des investissements dans la recherche biopharmaceutique et la concentration croissante sur la médecine personnalisée accélèrent le développement du marché.

Le nombre croissant d'essais cliniques évaluant des thérapies à base de cellules T, y compris des thérapies CAR-T et d'autres approches de cellules T conçues, stimule considérablement l'expansion du marché. Les approbations réglementaires pour les thérapies cellulaires nouvelles et l'amélioration des capacités de fabrication pour une production évolutive et rentable appuient également la commercialisation. En outre, l'application croissante des thérapies par cellules T au-delà de l'oncologie, y compris les maladies auto-immunes et infectieuses, ainsi que l'expansion de l'infrastructure de soins de santé dans les économies émergentes, devraient renforcer encore la croissance du marché au cours de la période de prévision.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché Thymus (T)-Cell Therapy avec la plus grande part de revenus de 42,6 % en 2025, appuyée par une solide infrastructure de R-D biopharmaceutique, l'adoption précoce d'immunothérapies avancées et une forte concentration de principaux promoteurs de thérapie cellulaire.

- Le segment des thérapies commercialisées a dominé le marché avec une part de 62,4 % en 2025, en raison de l'augmentation des approbations réglementaires et de l'adoption rapide des produits CAR-T dans les grands centres d'oncologie.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide avec un TCAC de 18,9 %, de 2026 à 2033, alimenté par l'augmentation de la prévalence du cancer, l'augmentation des essais cliniques et l'augmentation des investissements dans les capacités de fabrication de cellules et de thérapie génique.

- Les thérapies de recherche sont le type de modalité dont la croissance est la plus rapide, qui devrait enregistrer un TCAC de 20,3 %, ce qui reflète l'essor de la gamme clinique robuste des thérapies de cellules T de prochaine génération.

- Le segment des cellules T de l'AC a dominé la catégorie des types de thérapie avec une part des revenus de 48,3% en 2025, sous l'impulsion d'un fort succès clinique dans les cancers hématologiques comme le lymphome et la leucémie.

- Les malignités hématologiques représentaient 71,5 % du marché, en raison des taux de succès élevés des thérapies CAR-T dans les cancers du sang.

- Le segment des tumeurs solides est la catégorie d'indication qui connaît la croissance la plus rapide, avec un TCAC de 22,4 %, entraîné par des progrès continus dans la suppression des obstacles au microenvironnement tumoral.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 10,76 milliards de dollars

- Valeur de marché prévue (2033) : milliards de dollars

- Prévisions CAGR (2026-2033): 18,55 %

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie Pacifique

Étendue du rapport et marché de la thérapie thymus (T)-celluleSegmentation

|

Attributs |

Thymus (T)-Cell Therapy KeyPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·Bristol Myers Squibb Company(États-Unis) ·Novartis AG(Suisse) ·Les sciences de Galaad, Inc. (États-Unis) ·Johnson & Johnson Services, Inc.(États-Unis) ·Pfizer Inc.(États-Unis) · Merck & Co., Inc. (États-Unis) · AstraZeneca (Royaume-Uni) · F. Hoffmann-La Roche Ltd (Suisse) · Amgen Inc. (États-Unis) · GSK plc (Royaume-Uni) · Legend Biotech Corporation (Chine) · CARsgen Therapeutics Ltd. (Chine) · Allogene Therapeutics, Inc. (États-Unis) · Celectis S.A. (France) · Adaptimmune Thérapeutique PLC (U.K.) · Iovance Biotherapeutics, Inc. (États-Unis) · Kyverna Therapeutics, Inc. (États-Unis) · Arcellx, Inc. (États-Unis) · CRISPR Therapeutics AG (Suisse) · Bluebird bio, Inc. (États-Unis) |

|

Possibilités de marché |

· Extension des thérapies de cellules T à des indications non oncologiques telles que des troubles auto-immuns · Développement de thérapies de cellules T allogènes hors-sol · Intégration des technologies d'édition de gènes de prochaine génération |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché de la thérapie thymus-cellulaire

Tendance : Expansion des thérapies T-Cell de prochaine génération

Les entreprises biopharmaceutiques font de plus en plus progresser les thérapies à cellules T de la prochaine génération, y compris les constructions CAR-T, TCR-T et à double objectif, afin d'améliorer la précision et la durabilité du traitement contre les cancers complexes. L'intégration de l'édition de gènes et de la biologie synthétique permet d'accroître la persistance des cellules T, de réduire les taux de rechute et d'améliorer les profils de sécurité dans les applications cliniques. Les instituts universitaires et les entreprises de biotechnologie tirent également parti des plates-formes de lymphocytes infiltrés par la tumeur (TIL) pour élargir l'accès au traitement au-delà des cancers hématologiques, tandis que la fabrication de thérapie cellulaire personnalisée devient plus rationalisée grâce aux technologies d'automatisation et de production à système fermé. Par exemple, les pipelines cliniques émergents dans les programmes de traitement des tumeurs solides se développent dans les grands centres de recherche en oncologie.

Dynamique du marché de la thérapie thymus-cellulaire

Principal moteur du marché: l'adoption croissante de la thérapie cellulaire en oncologie Paradigmes de traitement

Le fardeau mondial croissant du cancer et l'évolution croissante vers des approches de traitement fondées sur l'immunothérapie stimulent considérablement la demande de thérapies par cellules T dans tous les systèmes de soins de santé. Les entreprises pharmaceutiques et les organismes de recherche investissent massivement dans les essais cliniques et la commercialisation du CAR-T et des plates-formes de cellules T conçues pour les cancers réfractaires et rechute. Les approbations réglementaires et l'aide au remboursement dans les marchés développés accélèrent encore l'accès des patients à ces thérapies de pointe, tandis que les partenariats entre les entreprises de biotechnologie et les grands produits pharmaceutiques améliorent les pipelines de développement. Par exemple, l'adoption généralisée de thérapies CAR-T dans le traitement des lymphomes rechutés et de la leucémie a renforcé l'acceptation clinique dans le monde entier.

Principales contraintes et défis : complexité de fabrication élevée et coûts de traitement

Un défi majeur sur le marché mondial de la thérapie par cellules T est le processus de fabrication complexe et coûteux, qui nécessite une extraction cellulaire spécifique au patient, une modification génétique et un contrôle de qualité rigoureux dans des conditions de laboratoire contrôlées. Ces thérapies impliquent une infrastructure hautement spécialisée, des besoins en main-d'oeuvre qualifiée et une logistique à chaîne froide, ce qui augmente considérablement les coûts globaux du traitement. L'évolutivité limitée et les longs délais de production limitent encore l'accessibilité, en particulier dans les régions à faible revenu et à revenu intermédiaire. Par exemple, les cycles autologues de fabrication de CAR-T s'échelonnent souvent sur plusieurs semaines, ce qui entraîne des retards dans la livraison du traitement pour les patients gravement malades.

Opportunité de marché clé : Expansion des plates-formes allégènes et des plates-formes T-Cell hors-sol

La mise au point de thérapies à cellules T allogéniques hors-sol constitue une opportunité majeure en permettant la production de masse, en réduisant le délai d'exécution et en améliorant l'accessibilité mondiale des immunothérapies avancées. Les progrès dans l'édition des gènes, l'ingénierie des cellules donneurs et les technologies d'évasion immunitaire aident à surmonter les risques de rejet et à améliorer la cohérence thérapeutique. Les entreprises investissent de plus en plus dans des plates-formes cellulaires universelles et des systèmes automatisés de biotraitement pour réduire les coûts et accroître la viabilité commerciale. Par exemple, des programmes de CAR-T allogéniques de nouvelle génération sont évalués dans le cadre d'essais cliniques multicentriques afin d'appuyer le déploiement rapide du traitement dans toutes les indications oncologiques.

Étendue du marché de la thérapie thymus (T)-cellule

Le marché de la thérapie thymus (T)-cellule est segmenté en fonction de la modalité, du type de thérapie, de l'indication, des utilisateurs finaux et du canal de distribution.

- Par Modalité

Sur la base de la modalité, le Thymus (T)-Cell Therapy Market est segmenté en thérapies de recherche et thérapies commercialisées. Le segment des thérapies commercialisées a dominé le marché avec une part de 62,4 % en 2025, en raison de l'augmentation des approbations réglementaires et de l'adoption rapide des produits CAR-T dans les grands centres d'oncologie. Ces thérapies sont déjà intégrées dans la pratique clinique de certaines tumeurs malignes hématologiques, assurant ainsi une génération de revenus constante. De solides cadres de remboursement dans les régions développées appuient davantage la commercialisation. L'élargissement continu des indications approuvées accroît l'admissibilité des patients. Les entreprises pharmaceutiques augmentent la production pour répondre à la demande croissante. Le segment bénéficie d'une solide validation clinique et de protocoles de traitement établis.

Le segment des thérapies de recherche devrait connaître la croissance la plus rapide d'un TCAC de 200,3 % entre 2026 et 2033, sous l'impulsion d'un solide pipeline clinique de thérapies à cellules T de prochaine génération. L'augmentation des investissements dans les essais en phase initiale pour les tumeurs solides et les maladies auto-immunes augmente l'activité de recherche. Les établissements universitaires et les start-up en biotechnologie explorent activement de nouvelles approches d'ingénierie des cellules T. Les progrès de l'édition génétique et de la biologie synthétique accélèrent le développement de thérapies expérimentales. La collaboration accrue entre les entreprises pharmaceutiques et les instituts de recherche renforce la production d'innovation. La demande croissante d'immunothérapie personnalisée stimule encore ce segment.

- Par type de thérapie

Sur la base du type de thérapie, le marché est segmenté en thérapies à base de cellules T CAR, de récepteurs de cellules T (TCR) et de lymphocytes infiltrants tumoraux (TIL). Le segment des cellules T de l'AC a dominé le marché avec une part de 48,3 % en 2025, sous l'effet d'un fort succès clinique dans les cancers hématologiques comme le lymphome et la leucémie. Les approbations réglementaires généralisées et les produits commerciaux établis renforcent la domination. L'expansion continue du pipeline dans les tumeurs solides élargit les applications. L'efficacité du traitement et les taux de réponse durables augmentent l'adoption des médecins. Un investissement important de la part de grandes entreprises biopharmaceutiques accélère le développement. Ce segment reste le segment le plus cliniquement validé et le plus commercial.

On s'attend à ce que le segment de la thérapie à base de TIL enregistre la croissance la plus rapide à un TCAC de 21,1% entre 2026 et 2033, en raison de l'attention croissante accordée à l'immunothérapie tumorale solide. Les thérapies TIL démontrent un fort potentiel dans le mélanome et d'autres cancers difficiles à traiter. Les progrès de la recherche sur le microenvironnement tumoral améliorent les résultats thérapeutiques. Les essais cliniques sont de plus en plus nombreux à adopter des approches TIL à l'échelle mondiale. Les entreprises de biotechnologie investissent dans des procédés de fabrication évolutifs pour surmonter les défis de production. La demande croissante pour des traitements personnalisés spécifiques à la tumeur soutient davantage ce segment.

- Par indication

Sur la base de l'indication, le marché est segmenté en tumeurs malignes hématologiques, tumeurs solides et autres. Le segment des malignités hématologiques a dominé le marché avec une part de 71,5% en 2025, sous l'impulsion de taux de succès élevés des thérapies CAR-T dans les cancers du sang. De solides données cliniques confirment leur utilisation dans les cas de rechute et de réfraction. Les approbations réglementaires ont principalement porté sur les traitements contre la leucémie et les lymphomes. Les hôpitaux intègrent de plus en plus ces thérapies dans les soins oncologiques standards. L'élargissement de la couverture de remboursement améliore l'accès des patients. L'innovation continue renforce encore les résultats dans le traitement du cancer du sang.

On s'attend à ce que le segment des tumeurs solides enregistre la croissance la plus rapide à un TCAC de 22,4% entre 2026 et 2033, sous l'impulsion de progrès continus dans le dépassement des barrières du microenvironnement tumoral. Les chercheurs sont en train de mettre au point des cellules T conçues pour la prochaine génération avec des capacités de ciblage améliorées. L'augmentation des besoins cliniques non satisfaits entraîne d'importants investissements en R-D. Les thérapies combinées améliorent les taux de réponse dans les cas de tumeurs solides. L'expansion des essais cliniques accélère la validation des nouvelles approches. Les compagnies pharmaceutiques priorisent les indications de tumeurs solides pour l'expansion future.

- Par les utilisateurs finaux

Sur la base des utilisateurs finaux, le marché est segmenté en hôpitaux, cliniques spécialisées, soins à domicile et autres. Le segment des hôpitaux a dominé le marché avec une part de 58,9 % en 2025, en raison du besoin d'infrastructures spécialisées pour l'administration de la thérapie cellulaire. Les hôpitaux fournissent des environnements contrôlés pour les procédures complexes de perfusion. La disponibilité de spécialistes formés en oncologie appuie la prestation des traitements. De solides systèmes de remboursement institutionnels favorisent l'adoption. L'intégration aux programmes d'essais cliniques renforce encore la domination. Les hôpitaux demeurent le principal point d'accès aux thérapies de cellules T approuvées.

Le segment des cliniques spécialisées devrait connaître la croissance la plus rapide à un TCAC de 19,6 % de 2026 à 2033, en raison de la décentralisation croissante des soins contre le cancer. Ces cliniques offrent des services d'oncologie et d'immunothérapie. La préférence croissante des patients pour les centres de traitement spécialisés favorise la croissance. L'expansion des modèles d'administration de la thérapie cellulaire externe améliore l'accessibilité. Des partenariats avec des entreprises de biotechnologie permettent la disponibilité de thérapies en dehors des grands hôpitaux. L'investissement croissant dans des infrastructures cliniques avancées stimule encore l'adoption.

- Par canal de distribution

Sur la base du canal de distribution, le marché est segmenté en pharmacie hospitalière, pharmacie de détail, pharmacie en ligne, et autres. Le segment de la pharmacie hospitalière a dominé le marché avec une part de 74,2 % en 2025, en raison de la nature hautement contrôlée de l'administration de la thérapie cellulaire T. Ces thérapies nécessitent une manipulation directe dans les systèmes hospitaliers en raison de protocoles stricts de stockage et de perfusion. L'intégration avec les voies de traitement en oncologie assure une distribution centralisée. Une surveillance réglementaire rigoureuse appuie la dispense en milieu hospitalier. La disponibilité limitée des patients externes renforce encore la domination. Les hôpitaux demeurent le principal fournisseur de thérapies cellulaires approuvées.

Le segment Pharmacie en ligne devrait connaître la croissance la plus rapide à un TCAC de 18,7 % de 2026 à 2033, en raison de la numérisation croissante des chaînes d'approvisionnement en soins de santé. Les progrès dans la logistique de la chaîne du froid permettent une manipulation sécuritaire des produits biologiques. L'adoption croissante de consultations téléoncologiques favorise la coordination des traitements à distance. L'élargissement de l'accès aux soins de santé dans les économies émergentes stimule la demande de distribution en ligne. Les plateformes numériques améliorent l'efficacité et la traçabilité des commandes. Toutefois, les contraintes réglementaires limitent toujours l'adoption à grande échelle dans de nombreuses régions.

Thymus (T)-Cell Therapy Market Analyse régionale

L'Amérique du Nord a dominé le marché Thymus (T)-Cell Therapy avec la plus grande part de revenus de 42,6 % en 2025, appuyée par une solide infrastructure de R-D biopharmaceutique, l'adoption précoce d'immunothérapies avancées et une forte concentration de principaux promoteurs de thérapie cellulaire. La région bénéficie également d'un grand nombre de thérapies CAR-T approuvées par la FDA, d'une solide activité d'essai clinique et de solides cadres de remboursement des soins de santé qui favorisent l'accès des patients à des traitements coûteux. L'augmentation des investissements des grandes entreprises pharmaceutiques, ainsi que les progrès rapides dans l'édition de gènes et la médecine personnalisée, continuent de renforcer la position de leadership de l'Amérique du Nord sur le marché mondial.

U.S. Thymus (T)-Cell Therapy Market Insight

Le marché américain du thymus (T)-cellothérapie connaît une forte croissance en raison de l'augmentation des investissements dans la recherche en immunothérapie avancée, l'augmentation de la prévalence du cancer et l'adoption rapide du CAR-T et d'autres thérapies de cellules T. L'écosystème biopharmaceutique fort du pays, ainsi que les nombreuses activités d'essais cliniques et les premières approbations réglementaires de la FDA, stimulent l'expansion du marché dans les centres de traitement en oncologie et les établissements de recherche. De plus, l'accent croissant mis sur la médecine personnalisée et les progrès continus dans les technologies d'édition de gènes accélèrent le développement et la commercialisation des thérapies aux États-Unis.

Europe Thymus (T)-Cell Therapy Market Insight

Le marché européen du thymus (T)-cellothérapie continue de contribuer de façon importante aux revenus mondiaux, sous l'impulsion d'un solide soutien gouvernemental à l'innovation en biotechnologie, à l'expansion des programmes de recherche clinique et à l'adoption croissante d'immunothérapies avancées. L'utilisation généralisée de la thérapie cellulaire dans les centres de traitement en oncologie et les hôpitaux universitaires favorise la croissance du marché régional. L'augmentation des investissements dans les thérapies à base de TCA et de TCR de nouvelle génération, conjuguée à des cadres réglementaires rigoureux garantissant la sécurité et l'efficacité des traitements, continue d'améliorer l'adoption des thérapies à base de T dans toute l'Europe.

U.K. Thymus (T)-Cell Therapy Market Insight

Le marché du thymus (T)-cellothérapie du Royaume-Uni connaît une croissance régulière, soutenue par une activité croissante de recherche clinique, de solides collaborations entre les milieux universitaires et l'industrie, et une concentration croissante sur les solutions de traitement du cancer avancées. Les investissements croissants dans l'infrastructure de fabrication de cellules et de thérapies géniques et la participation croissante aux essais cliniques mondiaux contribuent à l'expansion du marché. De plus, l'intégration des approches de la médecine de précision et des initiatives de financement soutenues par le gouvernement pour l'innovation en biotechnologie placent le Royaume-Uni comme un centre clé pour le développement de la thérapie par cellules T.

Allemagne Thymus (T)-Cell Therapy Market Insight

Le marché allemand du thymus (T)-cellothérapie est en expansion constante en raison de la forte base de fabrication pharmaceutique du pays, des capacités de recherche biomédicale avancées et de l'adoption croissante de thérapies innovantes contre le cancer. Les principaux hôpitaux, instituts de recherche et entreprises de biotechnologie participent activement au développement et à la commercialisation de traitements à base de cellules T. Les progrès continus dans les technologies de traitement des cellules et un solide soutien réglementaire pour les thérapies innovantes stimulent la croissance du marché en Allemagne.

Asia-Pacific Thymus (T)-Cell Therapy Market Insight

Le marché du thymus (T)-cellothérapie en Asie-Pacifique devrait connaître une croissance rapide, en raison de l'augmentation du fardeau du cancer, de l'augmentation des investissements dans les soins de santé et de l'expansion des capacités de fabrication biopharmaceutiques dans des pays comme la Chine, l'Inde et le Japon. L'adoption croissante de l'immunothérapie, l'augmentation de la participation aux essais cliniques et l'amélioration des cadres réglementaires appuient l'expansion régionale. De plus, l'augmentation des initiatives gouvernementales visant à promouvoir la biotechnologie de pointe et l'accessibilité croissante aux nouveaux traitements contre le cancer accélèrent la croissance du marché dans toute l'Asie-Pacifique.

Japan Thymus (T)-Cell Therapy Market Insight

Le marché japonais du thymus (T)-cellothérapie connaît une croissance constante en raison d'investissements importants dans la médecine régénératrice, la recherche en oncologie avancée et l'adoption croissante d'approches d'immunothérapie de précision. Le système de santé bien établi du pays et la participation active au développement clinique des thérapies CAR-T et TCR soutiennent l'expansion du marché. De plus, l'intégration de biotechnologies de pointe et un soutien gouvernemental fort à l'innovation en thérapie cellulaire contribuent davantage à la croissance du marché au Japon.

Chine Thymus (T)-Cell Therapy Aperçu du marché

Le marché chinois du thymus (T)-cellothérapie croît rapidement, en raison de l'augmentation de l'incidence du cancer, de l'expansion du secteur de la biotechnologie et d'un solide soutien gouvernemental à l'innovation médicale avancée. L'augmentation des investissements dans les installations de fabrication de CAR-T, le nombre croissant d'essais cliniques et l'adoption rapide d'immunothérapies à base de cellules stimulent considérablement la demande du marché. En outre, des réformes réglementaires favorables et une collaboration croissante entre les entreprises de biotechnologie nationales et mondiales placent la Chine comme l'un des marchés les plus dynamiques pour la thérapie des cellules T dans le monde.

Part du marché de la thérapie thymus (T)-cellulaire

L'industrie du thymus (T)-cellothérapie est principalement dirigée par des entreprises bien établies, notamment:

- Bristol Myers Squibb Company (États-Unis)

- Novartis AG (Suisse)

- Gilead Sciences, Inc. (États-Unis)

- Johnson & Johnson Services, Inc. (États-Unis)

- Pfizer Inc. (États-Unis)

- Merck & Co., Inc. (États-Unis)

- AstraZeneca (Royaume-Uni)

- Hoffmann-La Roche Ltd (Suisse)

- Amgen Inc. (États-Unis)

- GSK plc (Royaume-Uni)

- Legend Biotech Corporation (Chine)

- CARsgen Therapeutics Ltd. (Chine)

- Allogene Therapeutics, Inc. (États-Unis)

- Celectis S.A. (France)

- Adaptimmune Thérapeutique PLC (Royaume-Uni)

- Iovance Biotherapeutics, Inc. (États-Unis)

- Kyverna Therapeutics, Inc. (États-Unis)

- Arcellx, Inc. (États-Unis)

- CRISPR Therapeutics AG (Suisse)

- Bluebird bio, Inc. (États-Unis)

Derniers développements sur le marché de la thérapie thymus (T)-cellule

- En février 2024, la FDA a approuvé Amtagvi (lifileucel), le premier traitement de lymphocytes infiltrés par la tumeur (TIL) pour le mélanome avancé après une échec du traitement. Développé par Iovance Biotherapeutics, cette étape a étendu la thérapie des cellules T au-delà de CAR-T en applications tumorales solides. L'approbation a démontré la viabilité clinique croissante des approches fondées sur le TIL dans les cancers difficiles à traiter. Il a également représenté une percée majeure dans la thérapie cellulaire personnalisée pour les tumeurs solides

- En février 2022, la FDA a approuvé Carvykti (ciltacabtagene autoleucel) développé par Johnson & Johnson et Legend Biotech pour le myélome multiple rechuté ou réfractaire. Ce traitement par CAR-T à double objectif a montré des réponses profondes et durables dans les essais cliniques, faisant progresser de façon significative les résultats du traitement chez plusieurs patients atteints de myélome. Son approbation a renforcé la concurrence et l'innovation dans les thérapies à cellules T dirigées par la BCMA. Le lancement a également marqué une expansion importante des thérapies CAR-T dans les cancers sanguins tardifs

- En juillet 2021, la FDA a approuvé Tecartus (brexucabtagene autoleucel) pour les patients adultes atteints de leucémie lymphoblastique aiguë (LAL) en rechute ou réfractaire. Développée par Kite Pharma (Gilead Sciences), cette approbation a étendu le traitement CAR-T à une indication plus large et plus agressive du cancer du sang. Le traitement a montré une forte efficacité chez les patients fortement prétraités avec des options limitées. Cette étape a également établi le CAR-T comme plate-forme d'immunothérapie standard dans les cancers hématologiques

- En mai 2021, la FDA a approuvé Abecma (idecabtagene vicleucel), développé par Bristol Myers Squibb et Bluebird bio, comme la première thérapie CAR-T pour le myélome multiple. Cette étape a introduit une nouvelle option de traitement pour les patients atteints de rechute ou de maladie réfractaire après plusieurs traitements antérieurs. L'approbation a mis en lumière l'utilisation croissante de thérapies à cellules T au-delà du lymphome en cellules malignes plasmatiques. Elle a également renforcé la validation clinique croissante des approches CAR-T ciblées par la BCMA.

- En février 2021, Bristol Myers Squibb a annoncé l'approbation par la FDA américaine de Breyanzi (le maraleucel lisocabtagene) pour un lymphome à cellules B de grande taille rechuté ou réfractaire, marquant une avancée majeure dans la thérapie cellulaire CAR-T pour les cancers du sang. La thérapie est conçue pour reprogrammer des cellules T propres à un patient afin de cibler les cellules cancéreuses CD19 positives, améliorant ainsi les résultats de survie chez les patients fortement prétraités. Cette approbation a renforcé le paysage commercial CAR-T et élargi les options de traitement dans les tumeurs malignes hématologiques

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.