Global Technical Ceramic Market

Taille du marché en milliards USD

TCAC :

%

USD

12.48 Billion

USD

22.49 Billion

2024

2032

USD

12.48 Billion

USD

22.49 Billion

2024

2032

| 2025 –2032 | |

| USD 12.48 Billion | |

| USD 22.49 Billion | |

| % | |

|

Segmentation du marché mondial des céramiques techniques, par matériau (céramiques oxydées, céramiques non oxydées), produit (céramiques monolithiques, composites à matrice céramique, revêtements céramiques, autres), application (équipements électriques, supports de catalyseurs, appareils électroniques, pièces d'usure, pièces de moteur, filtres, biocéramiques, autres), utilisateur final (électricité et électronique, automobile, machines, environnement, médical, autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de la céramique technique

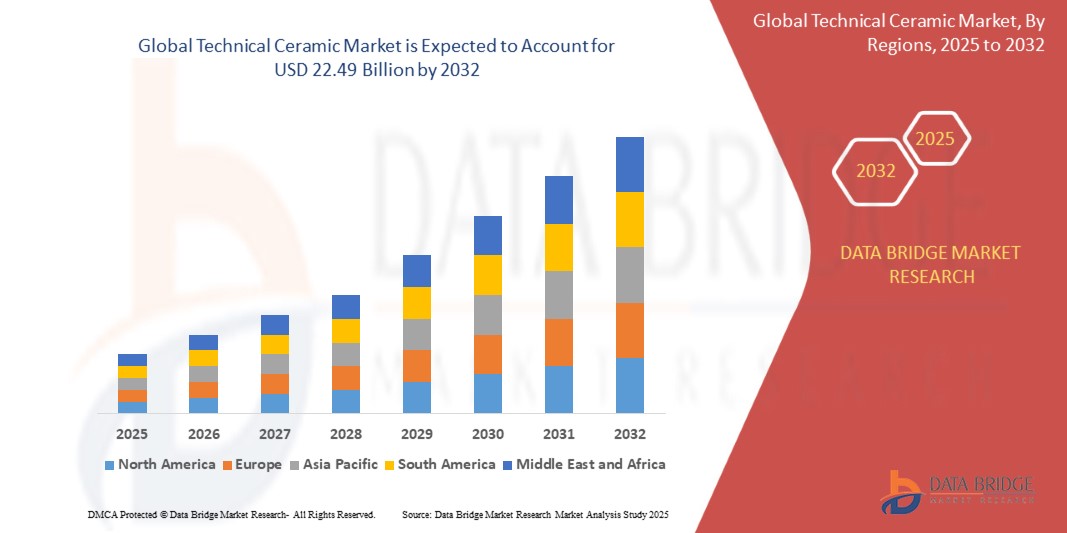

- Le marché mondial de la céramique technique était évalué à 12,48 milliards USD en 2024 et devrait atteindre 22,49 milliards USD d'ici 2032.

- Au cours de la période de prévision de 2025 à 2032, le marché devrait croître à un TCAC de 7,64 %, principalement grâce à la demande croissante dans les secteurs de l'électronique, de l'automobile et de la médecine.

- Cette croissance est tirée par des facteurs tels que l'adoption croissante de composants en céramique dans les véhicules électriques (VE), leur utilisation croissante dans la fabrication de semi-conducteurs et des avantages de performance améliorés par rapport aux matériaux traditionnels comme les métaux et les plastiques.

Analyse du marché de la céramique technique

- Les céramiques techniques sont des matériaux de pointe conçus pour des propriétés mécaniques, thermiques et chimiques exceptionnelles, ce qui les rend indispensables dans des applications allant de l'électronique et de l'automobile aux équipements médicaux et industriels. Elles sont utilisées dans des composants tels que les substrats, les isolants, les joints, les roulements et les implants biomédicaux.

- La demande en céramiques techniques est fortement stimulée par leur durabilité supérieure, leur résistance à la chaleur et à la corrosion, ainsi que leurs propriétés d'isolation électrique. Les industries de l'électronique et des semi-conducteurs, en particulier, contribuent largement à la demande mondiale, suivies de près par les applications de l'électrification automobile et des implants médicaux.

- La région Asie-Pacifique se distingue comme l'un des marchés dominants pour la céramique technique, stimulée par une industrialisation rapide, l'expansion de la fabrication électronique dans des pays comme la Chine, le Japon et la Corée du Sud, et des investissements croissants dans les infrastructures de santé.

- Par exemple, Kyocera Corporation a augmenté sa capacité de production de céramiques techniques au Japon en 2023 afin de répondre à la demande croissante des secteurs des véhicules électriques et des semi-conducteurs. De même, Murata Manufacturing continue d'investir dans les composants céramiques pour les technologies 5G et IoT, stimulant ainsi la dynamique du marché dans la région.

- À l'échelle mondiale, les céramiques techniques sont considérées comme des matériaux clés pour les systèmes hautes performances, en particulier dans les environnements nécessitant une résistance extrême à l'usure, une isolation électrique et une biocompatibilité, et elles jouent un rôle essentiel dans l'avancement des technologies émergentes telles que les véhicules électriques, les systèmes d'énergie renouvelable et l'électronique de nouvelle génération.

Portée du rapport et segmentation du marché de la céramique technique

|

Attributs |

Informations clés sur le marché de la céramique technique |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de la céramique technique

« Utilisation accrue des céramiques avancées dans les applications hautes performances »

- L'une des principales tendances du marché mondial des céramiques techniques est l'utilisation croissante de céramiques avancées dans des applications hautes performances dans des secteurs tels que l'électronique, l'automobile, l'aérospatiale et la santé. Ces matériaux sont de plus en plus adoptés pour leurs excellentes propriétés thermiques, mécaniques et électriques.

- Dans le secteur de l'électronique, la demande de substrats et de composants céramiques continue de croître, notamment pour les télécommunications 5G et le packaging des semi-conducteurs . Les condensateurs et résistances céramiques offrent des performances supérieures dans les dispositifs miniaturisés haute fréquence, favorisant leur utilisation généralisée dans l'électronique de nouvelle génération.

- Par exemple, l'industrie automobile intègre des céramiques avancées dans des composants tels que les batteries de véhicules électriques, les systèmes de freinage et les pièces de gestion thermique, en raison de leur capacité à résister à des températures élevées, à réduire le poids et à améliorer les performances des transmissions électriques.

- Les biocéramiques connaissent un essor considérable dans les secteurs médical et dentaire, où elles sont utilisées pour les implants, les prothèses et les remplacements osseux. Hautement biocompatibles, ces matériaux sont idéaux pour les remplacements articulaires, les couronnes dentaires et les greffes osseuses, contribuant ainsi à une meilleure récupération des patients et à une plus grande durabilité des implants.

- Cette tendance révolutionne diverses industries en permettant le développement de composants plus légers, plus résistants et plus efficaces, essentiels à l'avancement des technologies dans la mobilité électrique, les télécommunications et les soins de santé.

Dynamique du marché de la céramique technique

Conducteur

« Demande croissante de matériaux avancés pour les applications hautes performances »

- La demande croissante de matériaux avancés dans les applications hautes performances contribue de manière significative à la demande accrue de céramiques techniques dans de nombreux secteurs, notamment l'électronique, l'automobile, l'aérospatiale et les dispositifs médicaux.

- Alors que les industries mondiales évoluent vers des technologies plus économes en énergie et plus performantes, le besoin de matériaux capables de résister à des conditions extrêmes, telles que des températures élevées, des pressions élevées et des environnements corrosifs, augmente. Les céramiques techniques, comme le carbure de silicium et l'alumine, offrent une durabilité et une fiabilité inégalées, ce qui les rend essentielles dans ces secteurs à haute performance.

- Les secteurs de l'automobile et des véhicules électriques (VE) stimulent notamment une forte croissance de la demande en céramiques techniques. Les composants céramiques sont de plus en plus utilisés dans les systèmes de freinage, les batteries et les systèmes de gestion thermique des VE, car ils offrent légèreté, résistance à la chaleur et propriétés d'isolation électrique. La transition croissante vers les VE accroît directement le besoin en ces céramiques avancées.

- Le secteur de l'électronique est également un moteur clé, les fabricants de semi-conducteurs utilisant des céramiques avancées pour les substrats, les isolants et les composants d'emballage dans les réseaux 5G, les appareils mobiles et la fabrication de semi-conducteurs, car ces matériaux offrent des performances supérieures dans les applications à haute fréquence et à haute température.

- Par ailleurs, la demande en biocéramiques est en hausse dans le secteur de la santé. Les implants en céramique de zircone et d'alumine sont de plus en plus utilisés pour les prothèses articulaires et les implants dentaires, offrant biocompatibilité et durabilité.

Par exemple,

- En avril 2023, CeramTec a annoncé le lancement d'un nouveau système de freinage à base de céramique pour véhicules électriques, offrant des performances supérieures à haute température, répondant ainsi directement à la demande croissante de technologies de véhicules électriques performantes. Ce lancement illustre la demande croissante de céramiques techniques dans le secteur automobile.

- En novembre 2022, Kyocera Corporation a développé sa production de substrats céramiques pour les applications de semi-conducteurs 5G, répondant ainsi à la demande croissante des marchés de l'électronique de pointe. L'adoption croissante des réseaux et des appareils électroniques 5G nécessite des composants céramiques durables et performants, stimulant ainsi la croissance du marché.

- Alors que les industries continuent d'exiger des matériaux plus légers, plus résistants et plus efficaces, l'utilisation de céramiques techniques devrait augmenter, ce qui en fait un élément crucial de l'évolution continue des technologies modernes.

Opportunité

« Intégration des céramiques avancées dans les technologies émergentes »

- L'intégration des céramiques avancées dans les technologies émergentes offre un potentiel de croissance significatif, notamment dans les secteurs des véhicules électriques (VE), des énergies renouvelables et des semi-conducteurs. Ces secteurs requièrent des matériaux hautement durables, résistants à la chaleur et isolants électriques, autant de qualités que les céramiques avancées offrent.

- Dans le secteur des véhicules électriques (VE), les céramiques avancées sont de plus en plus utilisées pour les composants de batterie, l'électronique de puissance et les systèmes de gestion thermique. Les matériaux céramiques comme le carbure de silicium permettent aux véhicules électriques d'atteindre un meilleur rendement énergétique, une meilleure dissipation thermique et une durée de vie prolongée des batteries, créant ainsi d'importantes opportunités pour les fabricants de céramique.

- Les technologies des énergies renouvelables, telles que les panneaux solaires et les éoliennes, constituent un autre domaine où les céramiques avancées sont très prometteuses. Utilisées dans les revêtements haute température, les matériaux isolants et les composants durables des systèmes d'énergie renouvelable, elles offrent des performances supérieures dans des conditions environnementales difficiles.

- La fabrication de semi-conducteurs continue de stimuler la demande en céramique, notamment pour la production de substrats avancés et de matériaux isolants destinés aux technologies 5G et à la microélectronique. La tendance à la miniaturisation et l'utilisation croissante de céramiques hautes performances en électronique contribueront significativement à l'expansion du marché.

Par exemple,

- En septembre 2023, CeramTec a lancé une nouvelle gamme de céramiques hautes performances pour l'électronique de puissance des véhicules électriques, offrant une conductivité thermique améliorée et des pertes d'énergie réduites. Ce lancement marque une étape importante vers l'adoption généralisée de la céramique sur le marché en pleine croissance des véhicules électriques.

- En juin 2022, Kyocera a lancé des composants céramiques pour l'infrastructure 5G, permettant la création d'antennes plus petites et plus performantes, essentielles au développement des télécommunications à haut débit. L'utilisation de la céramique dans les équipements réseau 5G représente une opportunité majeure pour les céramiques techniques dans le secteur des télécommunications.

- La recherche continue d'une efficacité, d'une durabilité et d'une miniaturisation accrues dans diverses industries offre des opportunités croissantes pour les céramiques techniques, en particulier dans les secteurs où les performances dans des conditions extrêmes sont essentielles.

Retenue/Défi

« Les coûts élevés des matériaux et de la fabrication limitent la croissance du marché »

- Les coûts élevés des matériaux et de la fabrication associés aux céramiques techniques avancées constituent un défi important pour le marché, en particulier dans des secteurs comme l'automobile, l'aérospatiale et l'électronique, où une production rentable est cruciale.

- Les céramiques techniques, telles que le carbure de silicium, la zircone et l'alumine, sont souvent coûteuses en raison de la complexité de leurs procédés de fabrication et de la haute qualité des matériaux requis. Ces matériaux proviennent de fournisseurs spécialisés et font appel à des techniques de traitement avancées comme le frittage et le pressage isostatique à chaud, ce qui augmente les coûts de production.

- Pour les industries aux budgets serrés, notamment dans les régions en développement, le coût élevé des céramiques avancées peut limiter leur capacité à adopter ces matériaux pour la production de masse ou l'innovation. Les petites et moyennes entreprises (PME) peuvent avoir du mal à justifier leur investissement dans la céramique en raison des investissements importants requis, ce qui les conduit souvent à se tourner vers des matériaux traditionnels, moins coûteux.

Par exemple,

- En janvier 2024, CeramTec a signalé que le coût élevé des matières premières et des procédés de fabrication des céramiques avancées reste un défi majeur pour étendre leur utilisation dans le secteur automobile, où les entreprises recherchent des alternatives plus rentables pour maintenir les prix des véhicules compétitifs.

- En octobre 2022, Kyocera Corporation a souligné le fardeau financier des matériaux céramiques pour l'électronique haut de gamme dans un rapport, reconnaissant que le coût élevé des substrats céramiques dans les semi-conducteurs limite leur adoption généralisée dans l'électronique grand public de masse, malgré les avantages en termes de performances.

- Ces barrières liées aux coûts peuvent empêcher l’adoption généralisée des céramiques avancées, ralentissant ainsi la pénétration du marché dans des industries critiques qui bénéficieraient des caractéristiques de haute performance offertes par ces matériaux.

Portée du marché de la céramique technique

Le marché est segmenté en fonction du matériau, des produits, de l’application et de l’utilisateur final.

|

Segmentation |

Sous-segmentation |

|

Par matériau |

|

|

Par produit |

|

|

Par application |

|

|

Par utilisateur final |

|

Analyse régionale du marché de la céramique technique

« L'Asie-Pacifique est la région dominante sur le marché de la céramique technique »

- L'Asie-Pacifique domine le marché mondial de la céramique technique, grâce à une industrialisation rapide, une forte demande de technologies de fabrication avancées et une forte présence d'acteurs clés du marché dans des pays comme la Chine, le Japon et la Corée du Sud.

- La Chine détient une part significative du marché grâce à la demande croissante de matériaux haute performance dans des secteurs tels que l'électronique, l'automobile et l'énergie. L'essor du secteur automobile chinois, conjugué à la hausse des investissements dans les véhicules électriques (VE) et les technologies des énergies renouvelables, stimule considérablement la demande en céramiques avancées.

- L'industrie électronique de la région est un autre moteur majeur. Le Japon et la Corée du Sud, qui abritent des entreprises leaders dans le domaine des semi-conducteurs et de l'électronique, connaissent une croissance significative de la demande en substrats céramiques, isolants et composants haute fréquence utilisés dans l'électronique et les télécommunications de nouvelle génération.

- La disponibilité des incitations gouvernementales, les capacités de production rentables et l'accent croissant mis sur les avancées technologiques dans la fabrication de céramique renforcent encore le marché dans la région Asie-Pacifique.

- En outre, l’adoption croissante de matériaux céramiques dans les véhicules électriques, l’électronique de puissance et les applications à haute température dans des secteurs tels que l’aérospatiale et la santé alimente l’expansion du marché dans la région.

« L'Amérique du Nord devrait enregistrer le taux de croissance le plus élevé »

- La région Amérique du Nord devrait connaître le taux de croissance le plus élevé sur le marché mondial de la céramique technique, alimenté par l'adoption rapide de matériaux avancés dans les secteurs de l'aérospatiale, de la défense, des dispositifs médicaux et de l'électronique, ainsi que par de solides investissements dans la fabrication nationale de semi-conducteurs et d'énergie propre.

- Les États-Unis et le Canada émergent comme des marchés clés en raison de l'augmentation des activités de R&D, de la relocalisation de la production de semi-conducteurs et d'électronique et de la demande croissante de matériaux céramiques haute performance dans les applications industrielles et de santé.

- Les États-Unis, grâce à leurs investissements substantiels dans la fabrication nationale de semi-conducteurs, stimulent la demande en céramiques techniques utilisées dans le traitement des plaquettes, les isolants et le conditionnement des puces. En février 2024, CoorsTek Inc., l'un des principaux fabricants de céramiques américains, a annoncé l'agrandissement de son usine de Grand Junction, dans le Colorado, afin d'accroître sa capacité de production de céramiques à base d'alumine et de zircone utilisées dans la fabrication de puces et d'implants médicaux.

- Le Canada connaît une croissance de l'utilisation des céramiques techniques dans les secteurs de l'énergie propre et de l'exploitation minière. En septembre 2023, Nano One Materials Corp., basée en Colombie-Britannique, s'est associée à un équipementier automobile européen pour explorer l'utilisation des céramiques techniques dans les composants des batteries lithium-ion, en ciblant la durabilité et la stabilité thermique.

- Le secteur aérospatial et de la défense, robuste dans la région, constitue également un moteur majeur. En juin 2023, Ceramic Matrix Composites Inc. a remporté un contrat avec un fournisseur américain du secteur de la défense pour le développement de systèmes de blindage céramique légers, soulignant ainsi le rôle croissant des céramiques techniques dans les technologies de défense avancées.

Part de marché de la céramique technique

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les principaux leaders du marché opérant sur le marché sont :

- CoorsTek, Inc. (États-Unis)

- CeramTec GmbH (Allemagne)

- Kyocera Corporation (Japon)

- Morgan Advanced Materials (Royaume-Uni)

- Saint-Gobain (France)

- NGK SPARK PLUG CO., LTD (Japon)

- 3M (États-Unis)

- McDanel Advanced Ceramic Technologies (États-Unis)

- Rauschert GmbH (Allemagne)

- STC Superior Technical Ceramics (États-Unis)

- Elan Technology (États-Unis)

- OC Oerlikon Management AG (Suisse)

- Céramique Mingrui (Chine)

- DuPont (États-Unis)

- HOPE Microelectronics CO Ltd. (Japon)

- HONEYWELL INTERNATIONAL INC (États-Unis)

- Shin-Etsu Chemical Co., Ltd. (Chine)

- Albemarle Corporation (États-Unis)

- Association des céramiques avancées (États-Unis)

- Céramique appliquée (États-Unis)

- Materion Corporation (États-Unis)

Derniers développements sur le marché mondial de la céramique technique

- En juillet 2022, Bosch Advanced Ceramics, en partenariat avec l'Institut de technologie de Karlsruhe (KIT) et BASF SE, a franchi une étape décisive en développant le premier microréacteur au monde fabriqué à partir de matériaux céramiques techniques grâce à la technologie d'impression 3D. Ce microréacteur innovant est conçu pour résister à des conditions extrêmes, telles que des températures élevées et des environnements corrosifs, ce qui le rend idéal pour faciliter les réactions chimiques. Cette collaboration met en lumière l'expertise de Bosch en céramique et en fabrication additive, la connaissance avancée des procédés chimiques du KIT et les capacités de recherche de BASF.

- En octobre 2022, Artemis Capital Partners, société de capital-investissement basée à Boston, a annoncé l'acquisition de McDanel Advanced Ceramic Technologies. McDanel est reconnu pour son expertise dans les céramiques techniques avancées, notamment dans la fabrication de céramiques tubulaires de haute qualité pour des applications exigeantes. Cette acquisition s'inscrit dans la stratégie d'Artemis de s'associer à des entreprises de technologies industrielles innovantes pour stimuler la croissance et l'innovation.

- En février 2021, STC Raw Material Solutions a annoncé l'acquisition d'IJ Research, Inc., une société californienne spécialisée dans les assemblages saphir-métal. Cette opération stratégique vise à élargir le portefeuille de services de STC, notamment en matière de conseil en sélection de matériaux et de solutions d'ingénierie avancées. Cette acquisition souligne l'engagement de STC en faveur de l'innovation et du développement de ses capacités pour répondre aux divers besoins de l'industrie.

- En mai 2021, 3DCeram, entreprise française spécialisée dans les matériaux et procédés céramiques 3D, s'est associée à Shree Rapid Technologies, une entreprise indienne, pour renforcer sa présence sur le marché indien. Cette collaboration visait à valoriser l'expertise combinée des deux entreprises en matière de céramique imprimée en 3D, favorisant ainsi l'innovation et l'accessibilité dans ce secteur. Ce partenariat reflète la volonté de 3DCeram d'étendre sa présence mondiale et de faire progresser les technologies de fabrication additive.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DE LA CÉRAMIQUE TECHNIQUE

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LA TAILLE DU MARCHÉ MONDIAL DE LA CÉRAMIQUE TECHNIQUE

2.3 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.4 MARCHÉS COUVERTS

2.5 PORTÉE GÉOGRAPHIQUE

2,6 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.7 MÉTHODOLOGIE DE RECHERCHE

2.8 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.9 MODÉLISATION MULTIVARIÉE

2.1 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.11 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.12 GRILLE DE COUVERTURE DES APPLICATIONS DU MARCHÉ

2.13 MATRICE DES DÉFIS DU MARCHÉ DBMR

2.14 DONNÉES D'IMPORTATION ET D'EXPORTATION

2.15 SOURCES SECONDAIRES

2.16 MARCHÉ MONDIAL DE LA CÉRAMIQUE TECHNIQUE : APERÇU DE LA RECHERCHE

2.17 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 ANALYSE DE LA PRODUCTION ET DE LA CONSOMMATION

5.2 SCÉNARIO D'IMPORTATION-EXPORTATION

5.3 ANALYSE DES TENDANCES DES PRIX

5.4 PROGRÈS TECHNOLOGIQUES DES FABRICANTS

5.5 LES CINQ FORCES DE PORTER

5.6 CRITÈRES DE SÉLECTION DES FOURNISSEURS

5.7 ANALYSE PESTEL

5.8 COUVERTURE RÉGLEMENTAIRE

6 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

6.1 APERÇU

6.2 SCÉNARIO DE COÛTS LOGISTIQUES

6.3 IMPORTANCE DES PRESTATAIRES DE SERVICES LOGISTIQUES

7 MARCHÉ MONDIAL DE LA CÉRAMIQUE TECHNIQUE, PAR MATÉRIAU

7.1 APERÇU

7.2 CÉRAMIQUES OXYDÉES

7.2.1 ALUMINIUM

7.2.1.1. OXYDE D'ALUMINIUM

7.2.1.2. SILICATE D'ALUMINIUM

7.2.2 OXYDE DE ZIRCONIUM

7.2.3 TITANATE D'ALUMINIUM

7.2.4 CÉRAMIQUES MÉLANGÉES/DISPERSION

7.2.5 PIÉZO-CÉRAMIQUE

7.2.6 CÉRAMIQUES SILICATES

7.3 CÉRAMIQUES NON OXYDES

7.3.1 NITRURE D'ALUMINIUM (ALN)

7.3.2 CARBURE DE SILICIUM

7.3.3 NITRURE DE SILICIUM (SI3N4)

7.3.4 SIALONS

7.3.5 CARBURE DE BORE

7.3.6 NITRURE DE BORE

7.3.7 CÉRAMIQUES FONCTIONNELLES/ PIÉZO-CÉRAMIQUES

8 MARCHÉ MONDIAL DE LA CÉRAMIQUE TECHNIQUE, PAR PRODUIT

8.1 APERÇU

8.2 CÉRAMIQUES MONOLITHIQUES

8.3 COMPOSITES À MATRICE CÉRAMIQUE

8.4 REVÊTEMENTS CÉRAMIQUES

8,5 AUTRES

9 MARCHÉ MONDIAL DE LA CÉRAMIQUE TECHNIQUE, PAR TYPE DE PRODUIT

9.1 APERÇU

9.2 ÉLECTRONIQUE

9.3 RÉSISTANT À L'USURE

9.4 HAUTE TEMPÉRATURE

9,5 AUTRE

10 MARCHÉS MONDIAUX DE LA CÉRAMIQUE TECHNIQUE, PAR APPLICATION

10.1 APERÇU

10.2 ÉQUIPEMENT ÉLECTRIQUE

10.3 SUPPORTS DE CATALYSEURS

10.4 APPAREILS ÉLECTRONIQUES

10.5 PIÈCES D'USURE

10.6 PIÈCES DU MOTEUR

10.7 FILTRES

10.8 BIOCÉRAMIQUES

10.9 POMPE

10.9.1 POMPE, PAR INDUSTRIE

10.9.1.1. AGRICULTURE

10.9.1.2. CONSTRUCTION ET SERVICES DU BÂTIMENT

10.9.1.3. EAU ET EAUX USÉES

10.9.1.4. PRODUCTION D'ÉNERGIE

10.9.1.5. PÉTROLE ET GAZ

10.9.1.6. AUTRES

10.1 AUTRES

11 MARCHÉ MONDIAL DE LA CÉRAMIQUE TECHNIQUE, PAR UTILISATION FINALE

11.1 APERÇU

11.2 ÉLECTRIQUE ET ÉLECTRONIQUE

11.2.1 ÉLECTRIQUE ET ÉLECTRONIQUE, PAR TYPE DE PRODUIT

11.2.1.1. CÉRAMIQUES MONOLITHIQUES

11.2.1.2. COMPOSITES À MATRICE CÉRAMIQUE

11.2.1.3. REVÊTEMENTS CÉRAMIQUES

11.2.1.4. AUTRES

11.3 AUTOMOBILE

11.3.1 AUTOMOBILE, PAR TYPE DE PRODUIT

11.3.1.1. CÉRAMIQUES MONOLITHIQUES

11.3.1.2. COMPOSITES À MATRICE CÉRAMIQUE

11.3.1.3. REVÊTEMENTS CÉRAMIQUES

11.3.1.4. AUTRES

11.4 MACHINES

11.4.1 MACHINES, PAR TYPE DE PRODUIT

11.4.1.1. CÉRAMIQUES MONOLITHIQUES

11.4.1.2. COMPOSITES À MATRICE CÉRAMIQUE

11.4.1.3. REVÊTEMENTS CÉRAMIQUES

11.4.1.4. AUTRES

11.5 ENVIRONNEMENT

11.5.1 ENVIRONNEMENT, PAR TYPE DE PRODUIT

11.5.1.1. CÉRAMIQUES MONOLITHIQUES

11.5.1.2. COMPOSITES À MATRICE CÉRAMIQUE

11.5.1.3. REVÊTEMENTS CÉRAMIQUES

11.5.1.4. AUTRES

11.6 TRANSPORT

11.6.1 TRANSPORT, PAR TYPE DE PRODUIT

11.6.1.1. CÉRAMIQUES MONOLITHIQUES

11.6.1.2. COMPOSITES À MATRICE CÉRAMIQUE

11.6.1.3. REVÊTEMENTS CÉRAMIQUES

11.6.1.4. AUTRES

11.7 MÉDICAL

11.7.1 MÉDICAL, PAR TYPE DE PRODUIT

11.7.1.1. CÉRAMIQUES MONOLITHIQUES

11.7.1.2. COMPOSITES À MATRICE CÉRAMIQUE

11.7.1.3. REVÊTEMENTS CÉRAMIQUES

11.7.1.4. AUTRES

11.8 DÉFENSE ET SÉCURITÉ

11.8.1 DÉFENSE ET SÉCURITÉ, PAR TYPE DE PRODUIT

11.8.1.1. CÉRAMIQUES MONOLITHIQUES

11.8.1.2. COMPOSITES À MATRICE CÉRAMIQUE

11.8.1.3. REVÊTEMENTS CÉRAMIQUES

11.8.1.4. AUTRES

11.9 PRODUITS CHIMIQUES

11.9.1 PRODUITS CHIMIQUES, PAR TYPE DE PRODUIT

11.9.1.1. CÉRAMIQUES MONOLITHIQUES

11.9.1.2. COMPOSITES À MATRICE CÉRAMIQUE

11.9.1.3. REVÊTEMENTS CÉRAMIQUES

11.9.1.4. AUTRES

11.1 AUTRES

11.10.1 AUTRES, PAR TYPE DE PRODUIT

11.10.1.1. CÉRAMIQUES MONOLITHIQUES

11.10.1.2. COMPOSITES À MATRICE CÉRAMIQUE

11.10.1.3. REVÊTEMENTS CÉRAMIQUES

11.10.1.4. AUTRES

12 MARCHÉS MONDIAUX DE LA CÉRAMIQUE TECHNIQUE, PAR GÉOGRAPHIE

Marché mondial de la céramique technique (toutes les segmentations fournies ci-dessus sont représentées dans ce chapitre par pays)

12.1 AMÉRIQUE DU NORD

12.1.1 États-Unis

12.1.2 CANADA

12.1.3 MEXIQUE

12.2 EUROPE

12.2.1 ALLEMAGNE

12.2.2 Royaume-Uni

12.2.3 ITALIE

12.2.4 FRANCE

12.2.5 ESPAGNE

12.2.6 SUISSE

12.2.7 RUSSIE

12.2.8 TURQUIE

12.2.9 BELGIQUE

12.2.10 PAYS-BAS

12.2.11 LUXEMBOURG

12.2.12 RESTE DE L'EUROPE

12.3 ASIE-PACIFIQUE

12.3.1 JAPON

12.3.2 CHINE

12.3.3 CORÉE DU SUD

12.3.4 INDE

12.3.5 SINGAPOUR

12.3.6 THAÏLANDE

12.3.7 INDONÉSIE

12.3.8 MALAISIE

12.3.9 PHILIPPINES

12.3.10 AUSTRALIE ET NOUVELLE-ZÉLANDE

12.3.11 RESTE DE L'ASIE-PACIFIQUE

12.4 AMÉRIQUE DU SUD

12.4.1 BRÉSIL

12.4.2 ARGENTINE

12.4.3 RESTE DE L'AMÉRIQUE DU SUD

12.5 MOYEN-ORIENT ET AFRIQUE

12.5.1 AFRIQUE DU SUD

12.5.2 ÉGYPTE

12.5.3 ARABIE SAOUDITE

12.5.4 ÉMIRATS ARABES UNIS

12.5.5 ISRAËL

12.5.6 RESTE DU MOYEN-ORIENT ET DE L'AMÉRIQUE

13 MARCHÉ MONDIAL DE LA CÉRAMIQUE TECHNIQUE, PAYSAGE DES ENTREPRISES

13.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

13.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

13.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

13.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

13.5 FUSIONS ET ACQUISITIONS

13.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

13.7 EXTENSIONS

13.8 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

14 ANALYSE SWOT ET ANALYSE D'ÉTUDE DE MARCHÉ DATABRIDGE

15 MARCHÉ MONDIAL DE LA CÉRAMIQUE TECHNIQUE – PROFIL DE L'ENTREPRISE

15.1 MARUWA CO., LTD.

15.1.1 INSTANTANÉ DE L'ENTREPRISE

15.1.2 ANALYSE DES REVENUS

15.1.3 PORTEFEUILLE DE PRODUITS

15.1.4 MISES À JOUR RÉCENTES

15.2 CTS CORPORATION

15.2.1 INSTANTANÉ DE L'ENTREPRISE

15.2.2 ANALYSE DES REVENUS

15.2.3 PORTEFEUILLE DE PRODUITS

15.2.4 MISES À JOUR RÉCENTES

15.3 COORSTEK INC

15.3.1 INSTANTANÉ DE L'ENTREPRISE

15.3.2 ANALYSE DES REVENUS

15.3.3 PORTEFEUILLE DE PRODUITS

15.3.4 MISES À JOUR RÉCENTES

15.4 CERAMTEC GMBH

15.4.1 INSTANTANÉ DE L'ENTREPRISE

15.4.2 ANALYSE DES REVENUS

15.4.3 PORTEFEUILLE DE PRODUITS

15.4.4 MISES À JOUR RÉCENTES

15.5 KYOCERA CORPORATION

15.5.1 INSTANTANÉ DE L'ENTREPRISE

15.5.2 ANALYSE DES REVENUS

15.5.3 PORTEFEUILLE DE PRODUITS

15.5.4 MISES À JOUR RÉCENTESa

15.6 MATÉRIAUX AVANCÉS MORGAN

15.6.1 INSTANTANÉ DE L'ENTREPRISE

15.6.2 ANALYSE DES REVENUS

15.6.3 PORTEFEUILLE DE PRODUITS

15.6.4 MISES À JOUR RÉCENTES

15,7 SAINT-GOBAIN

15.7.1 INSTANTANÉ DE L'ENTREPRISE

15.7.2 ANALYSE DES REVENUS

15.7.3 PORTEFEUILLE DE PRODUITS

15.7.4 MISES À JOUR RÉCENTES

15,8 NGK SPARK PLUG CO., LTD

15.8.1 INSTANTANÉ DE L'ENTREPRISE

15.8.2 ANALYSE DES REVENUS

15.8.3 PORTEFEUILLE DE PRODUITS

15.8.4 MISES À JOUR RÉCENTES

15,9 3M

15.9.1 INSTANTANÉ DE L'ENTREPRISE

15.9.2 ANALYSE DES REVENUS

15.9.3 PORTEFEUILLE DE PRODUITS

15.9.4 MISES À JOUR RÉCENTES

15.1 TECHNOLOGIES CÉRAMIQUES AVANCÉES MCDANEL

15.10.1 INSTANTANÉ DE L'ENTREPRISE

15.10.2 ANALYSE DES REVENUS

15.10.3 PORTEFEUILLE DE PRODUITS

15.10.4 MISES À JOUR RÉCENTES

15.11 RAUSCHERT GMBH

15.11.1 INSTANTANÉ DE L'ENTREPRISE

15.11.2 ANALYSE DES REVENUS

15.11.3 PORTEFEUILLE DE PRODUITS

15.11.4 MISES À JOUR RÉCENTES

15.12 STC CÉRAMIQUE TECHNIQUE SUPÉRIEURE

15.12.1 INSTANTANÉ DE L'ENTREPRISE

15.12.2 ANALYSE DES REVENUS

15.12.3 PORTEFEUILLE DE PRODUITS

15.12.4 MISES À JOUR RÉCENTES

15.13 TECHNOLOGIE ELAN

15.13.1 INSTANTANÉ DE L'ENTREPRISE

15.13.2 ANALYSE DES REVENUS

15.13.3 PORTEFEUILLE DE PRODUITS

15.13.4 MISES À JOUR RÉCENTES

15.14 CÉRAMIQUE TECHNIQUE

15.14.1 INSTANTANÉ DE L'ENTREPRISE

15.14.2 ANALYSE DES REVENUS

15.14.3 PORTEFEUILLE DE PRODUITS

15.14.4 MISES À JOUR RÉCENTES

15h15 ORTECH CÉRAMIQUE AVANCÉE

15.15.1 INSTANTANÉ DE L'ENTREPRISE

15.15.2 ANALYSE DES REVENUS

15.15.3 PORTEFEUILLE DE PRODUITS

15.15.4 MISES À JOUR RÉCENTES

15.16 DUPONT

15.16.1 INSTANTANÉ DE L'ENTREPRISE

15.16.2 ANALYSE DES REVENUS

15.16.3 PORTEFEUILLE DE PRODUITS

15.16.4 MISES À JOUR RÉCENTES

15.17 MURATA MANUFACTURING CO., LTD

15.17.1 INSTANTANÉ DE L'ENTREPRISE

15.17.2 ANALYSE DES REVENUS

15.17.3 PORTEFEUILLE DE PRODUITS

15.17.4 MISES À JOUR RÉCENTES

15.18 GENERAL ELECTRIC

15.18.1 INSTANTANÉ DE L'ENTREPRISE

15.18.2 ANALYSE DES REVENUS

15.18.3 PORTEFEUILLE DE PRODUITS

15.18.4 MISES À JOUR RÉCENTES

15.19 MOMENTIVE

15.19.1 INSTANTANÉ DE L'ENTREPRISE

15.19.2 ANALYSE DES REVENUS

15.19.3 PORTEFEUILLE DE PRODUITS

15.19.4 MISES À JOUR RÉCENTES

15.2 PALL CORPORATION

15.20.1 INSTANTANÉ DE L'ENTREPRISE

15.20.2 ANALYSE DES REVENUS

15.20.3 PORTEFEUILLE DE PRODUITS

15.20.4 MISES À JOUR RÉCENTES

15.21 ALBEMARLE CORPORATION

15.21.1 INSTANTANÉ DE L'ENTREPRISE

15.21.2 ANALYSE DES REVENUS

15.21.3 PORTEFEUILLE DE PRODUITS

15.21.4 MISES À JOUR RÉCENTES

*REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES. LA LISTE PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

16 CONCLUSION

17 QUESTIONNAIRE

18 RAPPORTS CONNEXES

19 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.