Global Technical Films Market

Taille du marché en milliards USD

TCAC :

%

USD

42.67 Billion

USD

64.25 Billion

2025

2033

USD

42.67 Billion

USD

64.25 Billion

2025

2033

| 2026 –2033 | |

| USD 42.67 Billion | |

| USD 64.25 Billion | |

| % | |

|

Segmentation du marché mondial des films techniques, par type de film (film stretch, film shrink, film barrière, film conducteur, film de sûreté et de sécurité, film anti-fog et autres films techniques), type de produit (film dégradable et film non dégradable), industrie d'utilisation finale (alimentation et boissons, soins cosmétiques et personnels, produits chimiques, agriculture, bâtiment et construction, produits pharmaceutiques, électriques et électroniques, et automobile), type de matériel (polyéthylène (PE), téréphtalate de polyéthylène (PET), polyamide (PA), polypropylène (PP), chlorure de vinyle (PVC) et alcool vinyle éthylène (EVOH), polyuréthane (PU), aluminium, polycarbonate (PC), etc.), type d'épaisseur (jusqu'à 25 microns, 25-50 microns, 50-100 microns et 100-150 microns) - Tendances et prévisions de l'industrie jusqu'en 2033

Marché des films techniquesAperçu général

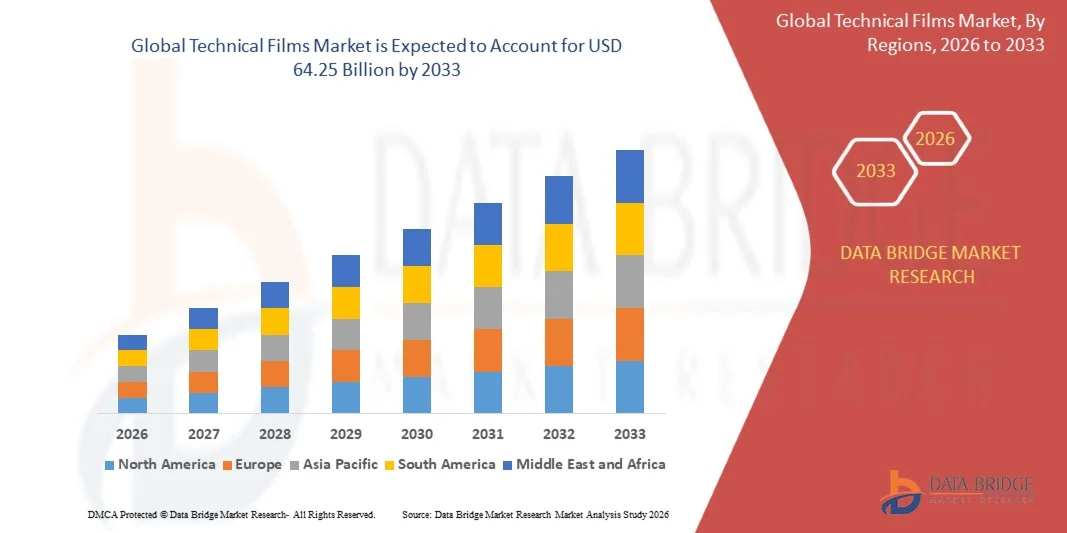

Selon l'analyse de marché de Data Bridge, le marché des films techniques a été évalué à42,67 milliards de dollars en 2025et devrait atteindre64,25 milliards de dollars en 2033, croissance à unTCAC de 5,25 % de 2026 à 2033. Le marché connaît une croissance soutenue en raison de l'augmentation de la demande de matériaux d'emballage à haute performance, de l'utilisation croissante de films spécialisés dans les applications automobiles et de construction et de l'adoption croissante de films protecteurs, de barrières et fonctionnels dans tous les secteurs industriels.

Le besoin croissant de matériaux légers, durables et spécifiques à l'application encourage les fabricants à adopter des films techniques avec des propriétés de barrière améliorées, la résistance à la chaleur, la clarté optique et la résistance chimique. Les films techniques sont de plus en plus utilisés dans les emballages flexibles, les panneaux solaires, les écrans électroniques, les intérieurs automobiles, les produits médicaux et les applications du bâtiment, où les films conventionnels peuvent ne pas répondre aux exigences de performance. L'expansion des initiatives d'emballage durable et le développement croissant de solutions de films recyclables, bio-basés et monomatériaux accélèrent encore la demande de films techniques de pointe sur les marchés mondiaux.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des films techniques avec la plus grande part des revenus en 2025, appuyée par la forte demande de matériaux d'emballage de pointe, les industries de transformation des aliments et des boissons établies, l'augmentation des exigences en matière d'emballages pharmaceutiques et l'adoption croissante de films de protection, d'isolation et de spécialité dans les secteurs de l'automobile, de la construction et de l'électronique.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide, avec un TCAC de 6,40 % entre 2026 et 2033. La croissance est due à l'industrialisation rapide, à l'expansion de la production d'emballages souples, à l'augmentation de la consommation de produits alimentaires et de boissons, à l'augmentation de la fabrication de véhicules électriques et d'électroniques et à l'augmentation des investissements dans la capacité de transformation des polymères en Chine, au Japon, en Inde et en Corée du Sud.

- En 2025, le segment des films d'obstacle détenait la plus grande part du marché, soit environ 28,6 %, en raison de son utilisation généralisée dans les emballages alimentaires, les emballages pharmaceutiques, les produits médicaux et les applications de protection industrielle. Les films de barrière sont préférés en raison de leur capacité à protéger les produits de l'humidité, de l'oxygène, de la perte d'arôme, du rayonnement ultraviolet et de la contamination, ce qui contribue à prolonger la durée de conservation et à améliorer l'intégrité du produit.

- Le segment des films conducteurs devrait enregistrer la croissance la plus rapide à un TCAC de 7,4 % entre 2026 et 2033, en raison de la demande croissante de panneaux tactiles, d'écrans flexibles, d'électroniques imprimées, de composants de véhicules électriques et d'applications de blindage électromagnétique. L'adoption croissante de dispositifs intelligents et de systèmes électroniques avancés accélère l'expansion du segment.

- En 2025, le segment des films non dégradables détenait la plus grande part de revenus du marché, soit environ 76,4 %, en raison de son utilisation étendue dans les domaines de l'emballage, de l'automobile, de la construction, de l'électricité et des applications industrielles. Les films non dégradables sont largement préférés en raison de leur grande durabilité, résistance à l'humidité, résistance mécanique et compatibilité avec les procédés de fabrication et d'emballage à grande vitesse.

- Le segment des films dégradables devrait enregistrer la croissance la plus rapide à un TCAC de 8,1 % entre 2026 et 2033, en raison des restrictions croissantes sur les plastiques à usage unique, de l'augmentation de la demande d'emballages compostables et de l'augmentation des investissements dans les technologies de polymères à base biologique. Le développement de l'adoption de films biodégradables dans les secteurs des services alimentaires, de l'agriculture et de l'emballage des biens de consommation accélère la croissance du segment.

- En 2025, le segment des aliments et des boissons détenait la plus grande part de revenu du marché, soit environ 31,7 %, en raison de la forte demande d'emballages souples, de pochettes de protection, de films de literie, de manches rétractables et d'enveloppes de protection. Les films techniques sont de plus en plus utilisés pour prolonger la durée de conservation, maintenir la qualité des aliments et soutenir les exigences d'emballage légères dans toutes les applications de vente au détail et de services alimentaires.

- Le segment électrique et électronique devrait enregistrer la croissance la plus rapide à un TCAC de 7,8 % de 2026 à 2033, grâce à la production croissante de smartphones, panneaux d'affichage, circuits flexibles, batteries et composants semi-conducteurs. La demande croissante de films optiques, conducteurs, isolants et protecteurs dans l'électronique grand public et les systèmes de véhicules électriques accélère l'expansion du segment.

- Le segment du polyéthylène détenait la plus grande part du marché, soit environ 29,4 % en 2025, en raison de son utilisation généralisée dans les films stretch, les emballages de protection, les films agricoles et les applications industrielles d'emballage. Les films en polyéthylène sont préférés en raison de leur flexibilité, de leur résistance à l'humidité, de leur faible coût et de leur compatibilité avec les structures d'emballage monomatériaux recyclables.

- Le segment du téréphtalate de polyéthylène devrait enregistrer la croissance la plus rapide à un TCAC de 7,2 % de 2026 à 2033, en raison de la demande croissante de films à haute résistance, transparents, résistants à la chaleur et recyclables dans les applications d'emballage, d'électronique, de panneaux solaires et d'automobile. L'utilisation croissante de films en PET dans les écrans flexibles, l'isolation électrique et l'emballage à haute barrière accélère l'expansion du segment.

- Le segment de 25 à 50 microns détenait la plus grande part du marché, soit environ 35,8 % en 2025, en raison de son utilisation généralisée dans les emballages souples, les étiquettes, les stratifiés, les manches rétractables et les films de protection. Les films à l'intérieur de cette plage d'épaisseur assurent un équilibre entre l'efficacité du matériau, la flexibilité, la performance de la barrière et la résistance mécanique, ce qui les rend adaptés aux applications grand public et industrielles.

- Le segment des 50 à 100 microns devrait enregistrer la croissance la plus rapide à un TCAC de 6,9 % entre 2026 et 2033, en raison de la demande croissante de films automobiles durables, de membranes de construction, de films d'isolation électrique et d'applications de protection industrielles. L'adoption croissante de films plus épais pour la protection de la batterie, la protection de la surface et l'emballage haute performance accélère l'expansion du segment.

Taille du marché et prévisions

- Valeur du marché mondial (2025): USD 42,67 milliards

- Valeur marchande prévue (2033) : 64,25 milliards de dollars

- Prévisions CAGR (2026-2033): 5,25 %

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée etSegmentation du marché des films techniques

|

Attributs |

Clé des films techniquesPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

•SABIQUE(Arabie saoudite) |

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent aussi l'analyse des exportations d'importations, l'aperçu des capacités de production, l'analyse de la consommation de production, l'analyse des tendances des prix, le scénario du changement climatique, l'analyse de la chaîne d'approvisionnement, l'analyse de la chaîne de valeur, l'aperçu des matières premières et des consommables, les critères de sélection des fournisseurs, l'analyse PESTLE, l'analyse Porter et le cadre réglementaire. |

Marché des films techniquesTendances

Tendance : Une demande croissante de films techniques durables et fonctionnels

La demande croissante de matériaux légers, durables et performants dans les secteurs de l'emballage, de l'automobile, de l'électronique, de la construction et de la santé accélère l'adoption de films techniques. Les matériaux d'emballage et de protection classiques offrent souvent des performances de barrière limitées et peuvent être difficiles à recycler, encourageant les fabricants à développer des solutions de films multicouches, monomatériaux, recyclables et bio-basés avec une meilleure résistance à l'humidité, à l'oxygène, aux produits chimiques et à la chaleur.

Dans les emballages souples, les fabricants utilisent de plus en plus des films techniques à grande barrière pour prolonger la durée de conservation des produits et réduire les déchets alimentaires. Par exemple, l'Organisation pour l'alimentation et l'agriculture estime qu'environ 13 % des aliments sont perdus après la récolte et avant d'atteindre les marchés de détail à l'échelle mondiale, ce qui accroît le besoin de matériaux d'emballage qui protègent les produits pendant le transport et l'entreposage. Les films techniques avec des barrières à l'oxygène et à l'humidité sont largement utilisés dans les emballages alimentaires, pharmaceutiques et médicaux pour maintenir la qualité des produits tout en réduisant l'utilisation des matériaux par des structures de films plus minces et plus légères.

L'expansion rapide des véhicules électriques, des systèmes d'énergie solaire et de l'électronique grand public augmente également la demande de films spécialisés avec isolation, résistance à la flamme, clarté optique et propriétés de stabilité thermique. Les films techniques sont utilisés dans les batteries, les panneaux d'affichage, les arrières photovoltaïques, les intérieurs automobiles et la protection électronique des composants. De plus, la tendance mondiale à l'emballage circulaire encourage les producteurs de films à investir dans des structures recyclables à base de polyéthylène et de polypropylène qui peuvent remplacer des stratifiés multicouches complexes dans certaines applications.

Dynamique du marché des films techniques

Principal moteur du marché : augmentation de la demande d'emballage et d'applications industrielles à haut rendement

Les industries du monde entier sont confrontées à une demande croissante de solutions d'emballage et de matériaux offrant une protection plus élevée, un poids plus faible et une meilleure performance fonctionnelle. La nécessité croissante de protéger les aliments, les produits pharmaceutiques, l'électronique et les composants industriels contre l'humidité, l'oxygène, la contamination, le rayonnement ultraviolet et les dommages mécaniques crée une forte demande de films techniques de pointe. Ces films sont de plus en plus conçus avec des revêtements spécialisés, des structures multicouches et des couches de barrière pour répondre aux exigences de performance spécifiques à l'application.

Les entreprises d'emballage déploient de plus en plus de films techniques dans des emballages alimentaires souples, des emballages médicaux, des emballages industriels et des stratifiés de protection pour améliorer la sécurité des produits et leur durée de conservation. Par exemple, le Programme des Nations Unies pour l'environnement a indiqué que 931 millions de tonnes de déchets alimentaires avaient été produites à l'échelle mondiale en 2019, soulignant l'importance des systèmes d'emballage qui peuvent réduire les dégâts tout au long de la chaîne d'approvisionnement. Les films à grande barrière sont utilisés pour protéger les produits périssables, tandis que les films thermoscellables et résistants à la perforation permettent des opérations d'emballage automatisées efficaces.

De même, les industries de l'automobile et de la construction adoptent des films techniques pour la protection de la peinture, les films de fenêtre, les surfaces décoratives, les couches isolantes et les composants intérieurs légers. L'Agence internationale de l'énergie a indiqué que les ventes mondiales de voitures électriques dépassaient 17 millions d'unités en 2024, ce qui a entraîné une augmentation de la demande de films diélectriques, ignifuges et thermiques utilisés dans les batteries de véhicules électriques et les systèmes électroniques. L'automatisation industrielle croissante et la demande de matériaux durables soutiennent l'adoption de films techniques dans toutes les applications de fabrication

Key Restrint/Challenge: Prix des matières premières volatiles Et la complexité du recyclage

Les films techniques sont généralement fabriqués à l'aide de résines polymères comme le polyéthylène, le polypropylène, le polyester, le polyamide, le chlorure de polyvinyle et les fluoropolymères spécialisés. Les fluctuations des prix du pétrole brut, du gaz naturel et des matières premières pétrochimiques peuvent affecter directement les coûts de résine et les marges de fabrication. L'utilisation d'additifs spéciaux, de revêtements, d'adhésifs et de couches de barrière peut augmenter encore les dépenses de production, ce qui crée des pressions sur les coûts pour les fabricants de films et les utilisateurs finaux, en particulier dans les applications d'emballage sensibles aux prix.

De plus, de nombreux films techniques haute performance utilisent des structures multicouches combinant différents polymères, revêtements en aluminium, adhésifs et additifs fonctionnels. Bien que ces structures offrent de solides propriétés d'obstacle et de durabilité, elles peuvent être difficiles à séparer et à recycler grâce à des systèmes classiques de gestion des déchets. L'Organisation de coopération et de développement économiques a indiqué que 9 % seulement des déchets plastiques avaient été recyclés à l'échelle mondiale en 2019, ce qui démontre le défi d'infrastructure plus vaste qui affecte la circularité des matériaux à base de plastique.

Les restrictions réglementaires imposées aux plastiques à usage unique et les préoccupations croissantes des consommateurs à l'égard des déchets plastiques accroissent également le besoin de solutions de films techniques recyclables et à moindre impact. Les fabricants doivent équilibrer la performance de la barrière, le coût, la compatibilité du traitement et la recyclabilité tout en respectant l'évolution des règlements d'emballage. La mise au point de structures monomatériaux et de revêtements recyclables peut nécessiter des investissements considérables en recherche, reformulation et équipement, ce qui accroît les délais de développement des produits.

Principale opportunité du marché : expansion des films recyclables dans les véhicules électriques et l'électronique avancée

Le développement croissant des véhicules électriques, des systèmes d'énergie renouvelable, de l'électronique flexible et de l'emballage intelligent crée des possibilités importantes pour les fabricants de films techniques. Ces applications nécessitent des matériaux légers avec des propriétés spécialisées telles que l'isolation électrique, la résistance à la flamme, la stabilité thermique, la résistance chimique et la performance optique. Les films techniques peuvent soutenir la protection des composants et la réduction du poids tout en permettant des conceptions de produits compactes dans les secteurs industriels à forte croissance.

Les constructeurs automobiles utilisent de plus en plus des films spécialisés dans les batteries de véhicules électriques, l'isolation des câbles, les surfaces intérieures, la protection de la peinture et les applications d'affichage. Par exemple, les systèmes de batteries électriques de véhicules nécessitent des matériaux d'isolation pouvant résister à une tension élevée et à des températures de fonctionnement élevées, tandis que les films ignifuges peuvent contribuer à améliorer la sécurité des batteries. L'Agence internationale de l'énergie s'attend à ce que les ventes de voitures électriques dépassent 20 millions d'unités en 2025, ce qui créera une demande continue de films de polymère de pointe utilisés pour l'électrification des véhicules et les applications de composants de batteries.

Dans l'électronique grand public, les films techniques sont de plus en plus utilisés dans la protection des écrans, les circuits flexibles, les panneaux tactiles, les films optiques et les matériaux d'interface thermique. L'Association de l'industrie des semi-conducteurs a indiqué que les ventes mondiales de semi-conducteurs ont atteint 627,6 milliards de dollars en 2024, ce qui reflète l'expansion continue des appareils électroniques et de la fabrication de semi-conducteurs. On s'attend à ce que les progrès dans les revêtements de barrière recyclables, les polymères à base biologique et les technologies d'extrusion de films à haute performance créent des possibilités dans les domaines de l'emballage durable, de la mobilité électrique, de l'énergie solaire et de l'électronique de prochaine génération.

Portée du marché des films techniques

Le marché est segmenté en fonction du type de film, du type de produit, de l'industrie d'utilisation finale, du type de matériau et du type d'épaisseur

• Par type de film

Sur la base du type de film, le marché des films techniques est segmenté en film stretch, film rétractable, film de barrière, film conducteur, film de sécurité, film anti-brouillard et autres films techniques. En 2025, le segment des films d'obstacle détenait la plus grande part du marché, soit environ 28,6 %, en raison de son utilisation généralisée dans les emballages alimentaires, les emballages pharmaceutiques, les produits médicaux et les applications de protection industrielle. Les films de barrière sont préférés en raison de leur capacité à protéger les produits de l'humidité, de l'oxygène, de la perte d'arôme, du rayonnement ultraviolet et de la contamination, ce qui contribue à prolonger la durée de conservation et à améliorer l'intégrité du produit.

Le segment des films conducteurs devrait enregistrer la croissance la plus rapide à un TCAC de 7,4 % entre 2026 et 2033, en raison de la demande croissante de panneaux tactiles, d'écrans flexibles, d'électroniques imprimées, de composants de véhicules électriques et d'applications de blindage électromagnétique. L'adoption croissante de dispositifs intelligents et de systèmes électroniques avancés accélère l'expansion du segment.

• Par type de produit

Sur la base du type de produit, le marché des films techniques est segmenté en films dégradables et en films non dégradables. En 2025, le segment des films non dégradables détenait la plus grande part de revenus du marché, soit environ 76,4 %, en raison de son utilisation étendue dans les domaines de l'emballage, de l'automobile, de la construction, de l'électricité et des applications industrielles. Les films non dégradables sont largement préférés en raison de leur grande durabilité, résistance à l'humidité, résistance mécanique et compatibilité avec les procédés de fabrication et d'emballage à grande vitesse.

Le segment des films dégradables devrait enregistrer la croissance la plus rapide à un TCAC de 8,1 % entre 2026 et 2033, en raison des restrictions croissantes sur les plastiques à usage unique, de l'augmentation de la demande d'emballages compostables et de l'augmentation des investissements dans les technologies de polymères à base biologique. Le développement de l'adoption de films biodégradables dans les secteurs des services alimentaires, de l'agriculture et de l'emballage des biens de consommation accélère la croissance du segment.

• Par industrie d'utilisation finale

Sur la base de l'industrie de l'utilisation finale, le marché des films techniques est segmenté en aliments et boissons, cosmétiques et soins personnels, produits chimiques, agriculture, bâtiment et construction, produits pharmaceutiques, électriques et électroniques, et automobile. En 2025, le segment des aliments et des boissons détenait la plus grande part de revenu du marché, soit environ 31,7 %, en raison de la forte demande d'emballages souples, de pochettes de protection, de films de literie, de manches rétractables et d'enveloppes de protection. Les films techniques sont de plus en plus utilisés pour prolonger la durée de conservation, maintenir la qualité des aliments et soutenir les exigences d'emballage légères dans toutes les applications de vente au détail et de services alimentaires.

Le segment électrique et électronique devrait enregistrer la croissance la plus rapide à un TCAC de 7,8 % de 2026 à 2033, grâce à la production croissante de smartphones, panneaux d'affichage, circuits flexibles, batteries et composants semi-conducteurs. La demande croissante de films optiques, conducteurs, isolants et protecteurs dans l'électronique grand public et les systèmes de véhicules électriques accélère l'expansion du segment.

• Par type de matériau

Sur la base du type de matériau, le marché des films techniques est segmenté en polyéthylène (PE), polyéthylène téréphtalate (PET), polyamide (PA), polypropylène (PP), chlorure de polyvinyle (PVC), alcool vinyléthylène (EVOH), polyuréthane (PU), aluminium, polycarbonate (PC), etc. Le segment du polyéthylène détenait la plus grande part du marché, soit environ 29,4 % en 2025, en raison de son utilisation généralisée dans les films stretch, les emballages de protection, les films agricoles et les applications industrielles d'emballage. Les films en polyéthylène sont préférés en raison de leur flexibilité, de leur résistance à l'humidité, de leur faible coût et de leur compatibilité avec les structures d'emballage monomatériaux recyclables.

Le segment du téréphtalate de polyéthylène devrait enregistrer la croissance la plus rapide à un TCAC de 7,2 % de 2026 à 2033, en raison de la demande croissante de films à haute résistance, transparents, résistants à la chaleur et recyclables dans les applications d'emballage, d'électronique, de panneaux solaires et d'automobile. L'utilisation croissante de films en PET dans les écrans flexibles, l'isolation électrique et l'emballage à haute barrière accélère l'expansion du segment.

• Par type d'épaisseur

Sur la base du type d'épaisseur, le marché des films techniques est segmenté en 25 microns, 25 à 50 microns, 50 à 100 microns et 100 à 150 microns. Le segment de 25 à 50 microns détenait la plus grande part du marché, soit environ 35,8 % en 2025, en raison de son utilisation généralisée dans les emballages souples, les étiquettes, les stratifiés, les manches rétractables et les films de protection. Les films à l'intérieur de cette plage d'épaisseur assurent un équilibre entre l'efficacité du matériau, la flexibilité, la performance de la barrière et la résistance mécanique, ce qui les rend adaptés aux applications grand public et industrielles.

Le segment des 50 à 100 microns devrait enregistrer la croissance la plus rapide à un TCAC de 6,9 % entre 2026 et 2033, en raison de la demande croissante de films automobiles durables, de membranes de construction, de films d'isolation électrique et d'applications de protection industrielles. L'adoption croissante de films plus épais pour la protection de la batterie, la protection de la surface et l'emballage haute performance accélère l'expansion du segment.

Marché des films techniquesAnalyse régionale

Aperçu du marché des films techniques en Amérique du Nord

L'Amérique du Nord a dominé le marché des films techniques avec la plus grande part de revenus en 2025, soutenue par une forte demande d'emballages haute performance, de matériaux automobiles de pointe, de films médicaux et d'applications d'isolation électrique. Les fabricants de toute la région adoptent de plus en plus des films d'obstacle, protecteurs, conducteurs et spécialisés pour améliorer la durabilité des produits, la durée de conservation et la performance fonctionnelle. La présence établie de transformateurs d'emballages, de fabricants d'automobiles, de producteurs d'électronique et de fournisseurs de matériaux de pointe appuie davantage l'expansion du marché des aliments et des boissons, des soins de santé, de la construction et des applications industrielles.

Aperçu du marché américain des films techniques

Le marché américain des films techniques a enregistré la plus grande part des revenus en 2025 en Amérique du Nord, alimentée par la demande croissante d'emballages flexibles durables, l'adoption croissante de véhicules électriques et l'utilisation croissante de films spécialisés dans l'électronique et les produits médicaux. Les entreprises d'emballage déploient de plus en plus de structures de films recyclables, à haute barrière et monomatériaux pour répondre aux préférences changeantes des consommateurs et à l'évolution des exigences de durabilité. De plus, l'expansion de la fabrication de semi-conducteurs, de la production de batteries de véhicules électriques et des activités d'emballage pharmaceutique contribue grandement à la croissance des applications de films techniques dans l'ensemble du pays.

Perspectives du marché européen des films techniques

Le marché européen des films techniques devrait connaître le taux de croissance le plus rapide entre 2026 et 2033, principalement en raison d'une réglementation stricte en matière de déchets d'emballage, d'une augmentation de la demande de matériaux recyclables et de l'adoption croissante de films de haute performance dans les applications automobiles et de construction. Les fabricants européens investissent de plus en plus dans des films techniques recyclables en polyéthylène, en polypropylène, en polyester et en biobase afin de réduire la dépendance à l'égard de structures d'emballage multicouches complexes. La région connaît une forte croissance dans les domaines de l'emballage alimentaire, de la protection de la surface de l'automobile, de l'énergie solaire et de l'isolation industrielle, les films techniques étant intégrés à la fois dans le développement de nouveaux produits et dans des projets de conversion d'emballage axés sur la durabilité.

Aperçu du marché des films techniques au Royaume-Uni

Le marché des films techniques du Royaume-Uni devrait connaître le taux de croissance le plus rapide de 2026 à 2033, en raison de la demande croissante d'emballages durables, de l'expansion de l'activité de commerce électronique et de l'utilisation croissante de films de protection dans les applications de la construction et des biens de consommation. L'accent croissant mis sur la réduction des déchets plastiques encourage les fabricants d'emballages et les propriétaires de marques à adopter des solutions de films techniques recyclables et légers. Les secteurs de la transformation des aliments, des produits pharmaceutiques et du commerce de détail établis au Royaume-Uni, combinés à des investissements croissants dans les technologies d'emballage de pointe, devraient continuer à stimuler la croissance du marché.

Allemagne Aperçu du marché des films techniques

Le marché allemand des films techniques devrait connaître le taux de croissance le plus rapide de 2026 à 2033, alimenté par la forte base automobile, technique, chimique et de fabrication d'emballages. Les fabricants allemands adoptent de plus en plus de films techniques dans les systèmes de batteries de véhicules électriques, les intérieurs de l'automobile, la protection de la peinture, les stratifiés industriels et les applications d'emballages à haute barrière. L'intégration des films recyclables et de haute performance avec l'électrification automobile, l'automatisation industrielle et les systèmes d'emballage durables est également de plus en plus répandue partout au pays.

Aperçu du marché des films techniques en Asie-Pacifique

Le marché des films techniques en Asie et dans le Pacifique devrait connaître le taux de croissance le plus rapide entre 2026 et 2033, soutenu par une industrialisation rapide, l'expansion de la production d'emballages, l'augmentation de la demande de biens de consommation et la croissance de l'électronique et de la fabrication automobile dans des pays comme la Chine, le Japon, l'Inde et la Corée du Sud. La région met de plus en plus l'accent sur la sécurité alimentaire, les emballages légers, la mobilité électrique et l'électronique grand public. En outre, la présence d'installations de traitement des polymères à grande échelle et l'expansion des chaînes d'approvisionnement manufacturières améliorent le caractère abordable et l'accessibilité des films techniques sur les marchés régionaux.

Aperçu du marché japonais des films techniques

Le marché japonais des films techniques devrait connaître le taux de croissance le plus rapide entre 2026 et 2033 en raison de l'industrie électronique avancée du pays, du secteur manufacturier automobile fort et de la demande croissante de solutions matérielles de haute précision. Les fabricants japonais utilisent de plus en plus de films techniques dans les panneaux d'affichage, les circuits flexibles, les emballages semi-conducteurs, l'isolation des batteries, les intérieurs automobiles et les produits médicaux. L'adoption croissante de films optiques, conducteurs et résistants à la chaleur dans les applications électroniques et électriques de nouvelle génération alimente la croissance du marché, tandis que l'accent mis sur l'innovation et la qualité des matériaux devrait favoriser la poursuite de l'adoption.

China Technical Films Market Insight

En 2025, le marché chinois des films techniques a représenté la plus grande part des revenus du marché en Asie-Pacifique, attribuée à la grande industrie de l'emballage, à l'expansion de la production de biens de consommation et à la croissance rapide de l'électronique et de la fabrication de véhicules électriques. La Chine est l'un des plus grands marchés pour les matériaux d'emballage et les films techniques flexibles, avec l'utilisation croissante de films de barrière, de films de protection, de films conducteurs et de films isolants de batterie pour les applications alimentaires, industrielles et automobiles. Le pays met l'accent sur la mobilité électrique, la fabrication avancée, l'emballage durable et la production nationale de polymères, ainsi que la présence de grands producteurs de films et de convertisseurs d'emballages, sont des facteurs clés qui propulsent le marché des films techniques en Chine.

Part du marché des films techniques

L'industrie des films techniques est principalement dirigée par des entreprises bien établies, notamment :

- SABIC (Arabie saoudite)

- Borealis AG (Autriche)

- Mondi (Royaume-Uni)

- Poly Films Jindal (États-Unis)

- Amcor plc (Suisse)

- Huhtamaki (Finlande)

- Air scellé (États-Unis)

- Toppan Inc., (Japon)

- Kureha Corporation (Japon)

- HPM Global, Inc. (Corée du Sud)

- Flair Flexible Packaging Corporation (États-Unis)

- Constantia Flexibles (Autriche)

- MULTIVAC (Allemagne)

- DuPont (États-Unis)

- Groupe Wihuri (Finlande)

- Emballage et procédé BERNHARDT (France)

- Uflex Limited (Inde)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.