Global Telecom Billing Outsourcing Market

Taille du marché en milliards USD

TCAC :

%

USD

28.99 Billion

USD

56.10 Billion

2025

2033

USD

28.99 Billion

USD

56.10 Billion

2025

2033

| 2026 –2033 | |

| USD 28.99 Billion | |

| USD 56.10 Billion | |

| % | |

|

Global Telecom Facting Exsourcing segmentation du marché, par type (long terme et court terme), application (individuels, et entreprises), type de client (sans fil, et ligne fixe), modèle de déploiement (sur site, et nuage)- Tendances et prévisions de l'industrie jusqu'en 2033

Marché de la facturation des télécommunicationsAperçu général

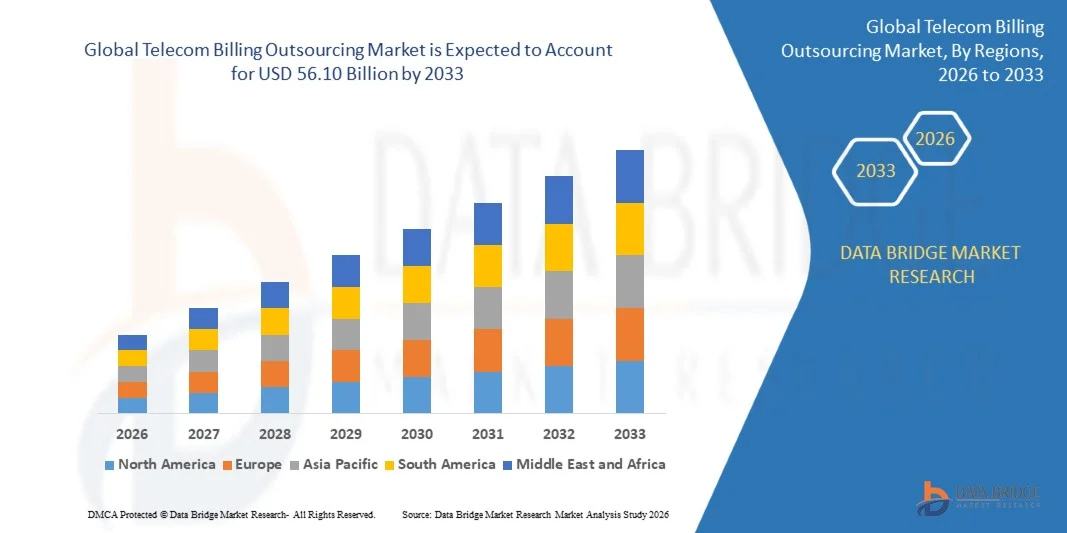

Le marché de l'externalisation de facturation des télécommunications a été évalué à28,99 milliards de dollars en 2025et devrait atteindre56,10 milliards de dollars en 2033, croissance à unTCAC de 8,60 % entre 2026 et 2033. Le marché connaît une forte croissance en raison de la complexité croissante des opérations de facturation des télécommunications, de l'expansion rapide des services de 5G et de communication numérique et de la demande croissante des opérateurs de télécommunications pour des solutions de gestion de la facturation rentables et évolutives.

La base croissante d'abonnés pour les données mobiles, la large bande, la communication en nuage et les services numériques groupés oblige les entreprises de télécommunications à moderniser leur infrastructure de facturation et à externaliser leurs processus opérationnels aux fournisseurs de services spécialisés. L'externalisation de la facturation des télécommunications permet aux opérateurs d'améliorer l'exactitude de la facturation, de réduire les coûts opérationnels, d'accélérer l'assurance des revenus et d'améliorer l'expérience client grâce à des systèmes de facturation automatisés et en temps réel. En outre, l'adoption croissante de plates-formes de facturation en nuage et de systèmes de facturation convergents axés sur l'intelligence artificielle favorise l'expansion du marché sur les marchés des télécommunications développés et émergents dans le monde entier.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché de l'externalisation de la facturation des télécommunications avec la plus grande part des revenus de 39,8 % en 2025, appuyée par l'adoption rapide de services 5G, de solides initiatives de transformation numérique et la demande croissante de solutions de gestion des revenus des télécommunications.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide, avec un TCAC de 2026 à 2033. La croissance est stimulée par l'expansion rapide des abonnés aux télécommunications, l'augmentation de la pénétration des smartphones, des projets de déploiement 5G à grande échelle et une demande croissante de solutions de gestion de facturation évolutives dans les pays de la Chine, de l'Inde, du Japon et de l'Asie du Sud-Est.

- Le segment à long terme détenait la plus grande part de revenu du marché en 2025, soit environ 68,5 %, en raison de la préférence croissante des opérateurs de télécommunications pour des contrats d'impartition pluriannuels qui assurent la stabilité opérationnelle, l'optimisation des coûts à long terme et un soutien continu à la gestion de la facturation. Les accords d'externalisation à long terme sont largement adoptés parce qu'ils permettent aux entreprises de télécommunications de rationaliser l'assurance des revenus, d'améliorer l'efficacité de la gestion de la clientèle et de réduire les coûts de maintenance de l'infrastructure dans les grandes bases d'abonnés.

- Le segment à court terme devrait enregistrer la croissance la plus rapide à un TCAC de 9,4 % entre 2026 et 2033, en raison de l'augmentation de la demande d'arrangements d'externalisation flexibles pour l'expansion temporaire du réseau, de projets de déploiement de la 5G et d'initiatives de transformation des télécommunications de courte durée. L'adoption croissante parmi les petits et moyens opérateurs de télécommunications qui recherchent des solutions de gestion de la facturation évolutives et à faible risque accélère l'expansion du segment à l'échelle mondiale.

- En 2025, le segment des Particuliers a représenté la plus grande part des revenus du marché, soit près de 61,7 %, en raison de l'expansion rapide de la base mondiale d'abonnés mobiles, de l'augmentation de la pénétration des smartphones et de la consommation accrue de services de télécommunications prépayés et postpayés. Les opérateurs de télécommunications sous-traitent de plus en plus les opérations de facturation pour les abonnés individuels afin d'améliorer l'exactitude de la facturation, de réduire les litiges de paiement et de renforcer la gestion de l'expérience client.

- Le segment des entreprises devrait connaître la croissance la plus rapide avec un TCAC de 9,1 %, de 2026 à 2033, appuyé par l'adoption croissante de la communication en nuage, de la connectivité IoT et des services de mobilité d'entreprises dans les grandes organisations. La demande croissante de solutions de gestion de la facturation personnalisée, d'analyse d'utilisation en temps réel et de gestion intégrée des dépenses de télécommunications contribue à l'expansion du segment.

- Le segment des services sans fil détenait la plus grande part du marché, soit environ 74,2 % en 2025, grâce à l'expansion rapide des services de données mobiles, à la croissance des abonnés de la 5G et à l'adoption croissante de plateformes de communication numérique dans le monde entier. Les opérateurs de télécommunications sans fil continuent de dominer la demande d'externalisation de la facturation en raison du volume élevé des transactions, des modèles de tarification dynamiques et de la demande croissante de systèmes de facturation en temps réel et prépayés.

- Le segment des lignes fixes devrait enregistrer la croissance la plus rapide à un TCAC de 7,8 % entre 2026 et 2033, grâce à la modernisation de l'infrastructure à large bande, à l'augmentation des déploiements de réseaux à fibre optique et à la demande croissante de services groupés de télécommunications et d'Internet. L'adoption croissante de systèmes de facturation convergents dans les services de communication à large bande et les entreprises de ligne fixe appuie l'expansion du segment.

- En 2025, le segment On-Premise détenait la plus grande part des revenus du marché, soit environ 57,6 %, en raison d'une forte préférence parmi les opérateurs de télécommunications pour un contrôle accru des données sensibles des abonnés, de l'infrastructure de facturation et de la gestion de la conformité réglementaire. Les grandes entreprises de télécommunications continuent de s'appuyer sur des systèmes de facturation sur site en raison de leurs capacités de personnalisation élevées et de leur flexibilité d'intégration avec les infrastructures de télécommunications existantes.

- Le segment Cloud devrait connaître la croissance la plus rapide d'un TCAC de 10,3% entre 2026 et 2033, soutenu par l'adoption croissante de plateformes de facturation évolutives, rentables et compatibles avec l'IA dans le monde entier. Les modèles de déploiement basés sur le cloud gagnent en traction, car ils permettent d'analyser la facturation en temps réel, d'accélérer le déploiement des services, de réduire les coûts opérationnels et d'améliorer l'évolutivité de la gestion des écosystèmes de services 5G et numériques en croissance rapide.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 28,99 milliards de dollars

- Valeur marchande prévue (2033) : 56,10 milliards de dollars

- Prévisions CAGR (2026-2033): 8,60%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée etSegmentation du marché de la facturation des télécommunications

|

Attributs |

Clé de l'externalisation de facturation des télécommunicationsPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

•Amdocs(Israël) |

|

Possibilités de marché |

• L'adoption croissante de plateformes de facturation convergentes en nuage |

|

Infos sur la valeur ajoutée |

Outre les perspectives du marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché préparé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations et des exportations, une analyse des prix, une analyse de la consommation de production et une analyse des ravageurs. |

Marché de la facturation des télécommunicationsTendances

Tendance: L'adoption croissante de plateformes de facturation basées sur le cloud et l'IA

La demande croissante de services de facturation en temps réel, de gestion automatisée de la clientèle et de solutions de monétisation numérique évolutives pour tous les opérateurs de télécommunications accélère l'adoption de services d'externalisation de la facturation de télécommunications basés sur le cloud et l'IA dans le monde entier. Les systèmes traditionnels de facturation font souvent face à des limites dans le traitement des structures de tarification complexes, des volumes élevés d'abonnés et des services numériques groupés, encourageant les fournisseurs de télécommunications à sous-traiter les opérations de facturation à des partenaires technologiques spécialisés dotés de capacités d'automatisation avancées.

Les opérateurs de télécommunications intègrent de plus en plus les plateformes de facturation basées sur l'IA, par exemple pour la facturation en temps réel, la détection de fraude et l'assurance des revenus, afin d'améliorer l'efficacité opérationnelle et l'expérience client tout en réduisant les erreurs de facturation et les retards de service. Dans les réseaux 5G modernes, des systèmes de facturation externalisés sont utilisés pour gérer plus efficacement les modèles de tarification dynamiques, les services par abonnement et les transactions de données à volume élevé.

L'expansion rapide des services de communication numérique, de la connectivité IoT et de l'infrastructure de télécommunications basée sur le cloud augmente également la demande de systèmes de gestion de la facturation flexibles et évolutives capables de soutenir des environnements multiservices. En outre, les fournisseurs de services de télécommunications continuent d'investir dans des plateformes de facturation convergentes intégrant des services mobiles, à large bande, à OTT et aux entreprises dans des écosystèmes de facturation unifiés. Les déploiements de l'industrie en 2025 intégrant l'analyse de la facturation des télécommunications alimentée par l'IA dans l'ensemble des opérateurs nord-américains et européens ont permis de réduire de près de 20 à 25 % les litiges de facturation et les délais de réponse du service à la clientèle.

Dynamique du marché de la facturation des télécommunications

Facteur clé du marché : Complexité croissante de la facturation et de la gestion des revenus des télécommunications

Les opérateurs de télécommunications du monde entier font face à une pression opérationnelle croissante pour gérer l'augmentation des volumes d'abonnés, des structures de tarification complexes, des offres de services groupés et des transactions numériques en temps réel dans des environnements multiréseaux. L'adoption croissante des services numériques 5G, IoT, Cloud et par abonnement crée une forte demande de systèmes de gestion de la facturation avancés capables de soutenir des opérations de revenus précises et évolutives.

Les entreprises de télécommunications sous-traitent de plus en plus les fonctions de facturation aux fournisseurs de services spécialisés pour améliorer l'efficacité opérationnelle, réduire les coûts d'infrastructure et renforcer les processus d'assurance des revenus. Les fournisseurs de services déploient activement des systèmes de facturation automatisés, par exemple pour la gestion des abonnés prépayés et postpayés, afin de faciliter le traitement des transactions et d'améliorer la rétention des clients.

De même, les opérateurs de télécommunications utilisent des outils d'analyse de la facturation et de gestion de la fraude sous-traités pour identifier les fuites de revenus et optimiser la gestion du cycle de vie des clients. Des projets de transformation des télécommunications dans le monde réel mis en œuvre dans toute l'Asie-Pacifique et en Europe en 2024 intégrant des plateformes de facturation en nuage ont fait état de réductions des coûts opérationnels d'environ 15 à 18 %, tout en améliorant l'efficacité du cycle de facturation et l'exactitude des recettes.

Principales contraintes et défis : problèmes de sécurité des données et complexité de l'intégration

Les systèmes de facturation des télécommunications gèrent des renseignements très sensibles sur les abonnés, les dossiers de paiement et les données transactionnelles, ce qui crée des préoccupations majeures concernant les risques de cybersécurité, la conformité réglementaire et la gestion de la confidentialité des données. L'augmentation de la fréquence des cyberattaques et la réglementation stricte de la protection des données créent des défis opérationnels pour les opérateurs de télécommunications qui sous-traitent des fonctions critiques de facturation et de gestion de la clientèle aux fournisseurs de services tiers.

En outre, l'intégration de plateformes de facturation externalisées avec l'infrastructure existante de télécommunications nécessite souvent des processus de migration complexes, des coûts de mise en œuvre élevés et une personnalisation étendue du système. Les défis de compatibilité entre les architectures de facturation anciennes et modernes peuvent augmenter les délais de déploiement et perturber la continuité opérationnelle des projets de transformation numérique.

Les évaluations de l'industrie des télécommunications commerciales indiquent que les opérateurs de télécommunications ont connu une augmentation des dépenses en cybersécurité de près de 12 à 14 % en 2024 afin de renforcer la protection des systèmes de facturation et des bases de données des abonnés externalisés contre les cybermenaces et les risques réglementaires en évolution. L'interopérabilité technique limitée entre les anciens réseaux demeure un défi opérationnel majeur pour plusieurs fournisseurs de services de télécommunications à l'échelle mondiale.

Principales possibilités de marché : expansion des réseaux 5G Et la monétisation du service numérique

Les opérateurs de télécommunications modernes lancent de plus en plus des services 5G, des plateformes de communication en nuage, des abonnements OTT et des solutions de connectivité basées sur l'IoT qui nécessitent des infrastructures de facturation hautement évolutives et flexibles capables de gérer des prix dynamiques et la monétisation en temps réel des services. Les systèmes de facturation classiques manquent souvent de la capacité de traiter efficacement les transactions numériques à grand volume et les environnements de facturation multiservices, ce qui crée d'importantes possibilités pour les fournisseurs de services de facturation de pointe.

Les entreprises de télécommunications adoptent de plus en plus des plateformes de facturation convergentes externalisées, par exemple pour la facturation intégrée des services mobiles, à large bande, aux entreprises et en streaming, afin d'améliorer l'expérience client et de soutenir la croissance des revenus numériques. Dans les services de télécommunications d'entreprise, la demande d'analyses automatisées de facturation et d'outils d'engagement des clients grâce à l'IA accélère l'adoption d'écosystèmes de facturation cloud-native dans les marchés des télécommunications développés et émergents.

De plus, les progrès de l'analyse par l'IA, de la validation des transactions par blockchain et de l'automatisation de la facturation en nuage améliorent la transparence de la facturation et l'évolutivité opérationnelle, ouvrent des possibilités dans les villes intelligentes, la mobilité connectée et les applications IoT industrielles. Les opérateurs de télécommunications effectuant des essais de monétisation 5G en 2025 en Corée du Sud, aux États-Unis et en Chine ont signalé des améliorations de l'efficacité du traitement de la facturation de près de 25 à 30 % après avoir déployé des systèmes de facturation convergents externalisés en nuage.

Portée du marché de la facturation des télécommunications

Le marché est segmenté en fonction du type, de l'application, du type de client et du modèle de déploiement.

• Par type

En fonction du type, le marché de la facturation des télécommunications est segmenté en marchés à long terme et à court terme. Le segment à long terme détenait la plus grande part de revenu du marché en 2025, soit environ 68,5 %, en raison de la préférence croissante des opérateurs de télécommunications pour des contrats d'impartition pluriannuels qui assurent la stabilité opérationnelle, l'optimisation des coûts à long terme et un soutien continu à la gestion de la facturation. Les accords d'externalisation à long terme sont largement adoptés parce qu'ils permettent aux entreprises de télécommunications de rationaliser l'assurance des revenus, d'améliorer l'efficacité de la gestion de la clientèle et de réduire les coûts de maintenance de l'infrastructure dans les grandes bases d'abonnés.

Le segment à court terme devrait enregistrer la croissance la plus rapide à un TCAC de 9,4 % entre 2026 et 2033, en raison de l'augmentation de la demande d'arrangements d'externalisation flexibles pour l'expansion temporaire du réseau, de projets de déploiement de la 5G et d'initiatives de transformation des télécommunications de courte durée. L'adoption croissante parmi les petits et moyens opérateurs de télécommunications qui recherchent des solutions de gestion de la facturation évolutives et à faible risque accélère l'expansion du segment à l'échelle mondiale.

• Par demande

Sur la base de la demande, le marché de la facturation des télécommunications est segmenté en particuliers et en entreprises. En 2025, le segment des Particuliers a représenté la plus grande part des revenus du marché, soit près de 61,7 %, en raison de l'expansion rapide de la base mondiale d'abonnés mobiles, de l'augmentation de la pénétration des smartphones et de la consommation accrue de services de télécommunications prépayés et postpayés. Les opérateurs de télécommunications sous-traitent de plus en plus les opérations de facturation pour les abonnés individuels afin d'améliorer l'exactitude de la facturation, de réduire les litiges de paiement et de renforcer la gestion de l'expérience client.

Le segment des entreprises devrait connaître la croissance la plus rapide avec un TCAC de 9,1 %, de 2026 à 2033, appuyé par l'adoption croissante de la communication en nuage, de la connectivité IoT et des services de mobilité d'entreprises dans les grandes organisations. La demande croissante de solutions de gestion de la facturation personnalisée, d'analyse d'utilisation en temps réel et de gestion intégrée des dépenses de télécommunications contribue à l'expansion du segment.

• Par type de client

Selon le type de client, le marché de l'externalisation de facturation de télécommunications est segmenté en ligne fixe et sans fil. Le segment des services sans fil détenait la plus grande part du marché, soit environ 74,2 % en 2025, grâce à l'expansion rapide des services de données mobiles, à la croissance des abonnés de la 5G et à l'adoption croissante de plateformes de communication numérique dans le monde entier. Les opérateurs de télécommunications sans fil continuent de dominer la demande d'externalisation de la facturation en raison du volume élevé des transactions, des modèles de tarification dynamiques et de la demande croissante de systèmes de facturation en temps réel et prépayés.

Le segment des lignes fixes devrait enregistrer la croissance la plus rapide à un TCAC de 7,8 % entre 2026 et 2033, grâce à la modernisation de l'infrastructure à large bande, à l'augmentation des déploiements de réseaux à fibre optique et à la demande croissante de services groupés de télécommunications et d'Internet. L'adoption croissante de systèmes de facturation convergents dans les services de communication à large bande et les entreprises de ligne fixe appuie l'expansion du segment.

• Par modèle de déploiement

Sur la base du modèle de déploiement, le marché de l'externalisation de facturation de télécommunications est segmenté en On-Premise et Cloud. En 2025, le segment On-Premise détenait la plus grande part des revenus du marché, soit environ 57,6 %, en raison d'une forte préférence parmi les opérateurs de télécommunications pour un contrôle accru des données sensibles des abonnés, de l'infrastructure de facturation et de la gestion de la conformité réglementaire. Les grandes entreprises de télécommunications continuent de s'appuyer sur des systèmes de facturation sur site en raison de leurs capacités de personnalisation élevées et de leur flexibilité d'intégration avec les infrastructures de télécommunications existantes.

Le segment Cloud devrait connaître la croissance la plus rapide d'un TCAC de 10,3% entre 2026 et 2033, soutenu par l'adoption croissante de plateformes de facturation évolutives, rentables et compatibles avec l'IA dans le monde entier. Les modèles de déploiement basés sur le cloud gagnent en traction, car ils permettent d'analyser la facturation en temps réel, d'accélérer le déploiement des services, de réduire les coûts opérationnels et d'améliorer l'évolutivité de la gestion des écosystèmes de services 5G et numériques en croissance rapide.

Marché de la facturation des télécommunicationsAnalyse régionale

Amérique du Nord Téléfacturation Externalisation Aperçu du marché

L'Amérique du Nord a dominé le marché de l'externalisation de la facturation des télécommunications avec la plus grande part des revenus de 39,8 % en 2025, appuyée par l'adoption rapide de services 5G, de solides initiatives de transformation numérique et la demande croissante de solutions de gestion des revenus des télécommunications. Les opérateurs de télécommunications de la région accordent la priorité aux systèmes de facturation automatisés, à l'analyse de l'IA et à l'infrastructure de facturation en nuage afin d'améliorer l'efficacité opérationnelle et l'expérience client. L'adoption généralisée de services de télécommunications groupés, la forte pénétration des smartphones et l'augmentation des investissements dans l'infrastructure de communication numérique renforcent encore la demande de solutions de facturation de télécommunications externalisées pour les applications résidentielles et les entreprises.

US Telecom Billing Outsourcing Market Insight

Le marché américain de l'externalisation de la facturation des télécommunications a enregistré la plus grande part de revenus en 2025 en Amérique du Nord, alimentée par l'expansion rapide des réseaux 5G, des services de communication en nuage et des plateformes de gestion d'abonnés numériques. Les entreprises de télécommunications sous-traitent de plus en plus leurs activités de facturation pour améliorer l'assurance des revenus, réduire les coûts opérationnels et renforcer les capacités de gestion de la clientèle en temps réel. La demande croissante de systèmes de facturation convergents intégrant les services mobiles, à large bande, OTT et de communication d'entreprise propulse la croissance du marché. De plus, l'adoption croissante de systèmes d'analyse des clients et de détection automatisée de la fraude en matière de facturation contribue de façon significative à l'expansion du secteur des télécommunications aux États-Unis.

Europe Télécom Facturation Externalisation Aperçu du marché

Le marché européen de l'externalisation de la facturation des télécommunications devrait connaître le taux de croissance le plus rapide de 2026 à 2033, principalement en raison de l'augmentation des investissements dans l'infrastructure 5G, de la stricte réglementation en matière de conformité des télécommunications et de l'augmentation de la demande de plateformes de facturation en nuage. L'adoption croissante de services de communication numérique et de solutions de connectivité IoT favorise la nécessité de systèmes de gestion de la facturation avancés capables de gérer des écosystèmes complexes de services de télécommunications. Les opérateurs de télécommunications européens sous-traitent de plus en plus les fonctions de facturation et de gestion des recettes pour améliorer l'efficacité, réduire les coûts d'infrastructure et accélérer les initiatives de transformation numérique. La région connaît également une forte croissance des communications entre entreprises et des applications de facturation convergentes dans les réseaux de télécommunications résidentielles et commerciales.

U.K. Vue du marché de la facturation des télécommunications

Le marché de l'externalisation de la facturation des télécommunications au Royaume-Uni devrait connaître le taux de croissance le plus rapide de 2026 à 2033, en raison de l'adoption croissante de plateformes de télécommunications natives en nuage et de la demande croissante de systèmes automatisés de gestion de la facturation des clients. Les fournisseurs de services de télécommunications du Royaume-Uni accordent de plus en plus de priorité aux stratégies de monétisation numérique, à l'analyse de la facturation en temps réel et aux solutions d'engagement des clients alimentées par l'IA afin de renforcer la performance opérationnelle et la rétention des abonnés. De plus, l'expansion des déploiements 5G et l'augmentation de la demande de services de communication intégrés des entreprises accélèrent l'adoption de plateformes de facturation externalisées. La forte infrastructure numérique du pays et les initiatives de transformation rapide du nuage continuent de soutenir la croissance du marché.

Allemagne Télécom Facturation Outsourcing Marché Insight

Le marché allemand de l'externalisation de la facturation des télécommunications devrait connaître le taux de croissance le plus rapide de 2026 à 2033, alimenté par l'augmentation de la demande d'infrastructures de facturation sécurisée et de systèmes avancés de gestion des communications numériques. L'Allemagne a lancé de fortes initiatives de numérisation industrielle, associées à l'adoption croissante de services de connectivité IoT et d'entreprises, qui soutiennent le déploiement accru de solutions de facturation de télécommunications externalisées. Les opérateurs de télécommunications intègrent de plus en plus l'analyse de facturation axée sur l'intelligence artificielle et les plateformes automatisées d'assurance des revenus pour améliorer la transparence de la facturation et l'efficacité opérationnelle. Le pays met fortement l'accent sur la cybersécurité, le respect de la réglementation et la confidentialité des données, et encourage également les investissements dans des technologies de facturation sécurisées basées sur le cloud.

Asia-Pacific Telecom Facting Outsourcing Market Insight

Le marché de l'externalisation de la facturation des télécommunications en Asie-Pacifique devrait connaître le taux de croissance le plus rapide de 2026 à 2033, soutenu par l'adoption rapide de smartphones, l'expansion des bases d'abonnés aux télécommunications et le déploiement croissant d'infrastructures 5G en Chine, en Inde, au Japon et en Asie du Sud-Est. La croissance de l'économie numérique de la région et l'augmentation de la consommation de données mobiles, de services à large bande et de services OTT sont à l'origine d'une forte demande de plateformes de gestion de facturation évolutives. De plus, les opérateurs de télécommunications de toute l'Asie-Pacifique sous-traitent de plus en plus les fonctions de facturation pour réduire les coûts opérationnels, améliorer l'efficacité de la gestion des recettes et accélérer les initiatives de monétisation des services numériques.

Japan Telecom Facting Outsourcing Market Insight

Le marché japonais de l'externalisation de la facturation des télécommunications devrait connaître le taux de croissance le plus rapide entre 2026 et 2033 en raison de l'infrastructure de télécommunications avancée du pays, de l'adoption croissante de la 5G et de la demande croissante de services de communication numérique de haute qualité. Les opérateurs japonais de télécommunications investissent activement dans les systèmes de facturation AI et les plateformes de gestion des revenus cloud-native pour améliorer l'expérience client et soutenir les transactions numériques en temps réel. L'intégration des systèmes de facturation de télécommunications avec les appareils IoT, les plateformes de communication d'entreprise et l'infrastructure de la ville intelligente alimente la croissance du marché. De plus, le Japon met de plus en plus l'accent sur l'automatisation opérationnelle et la transformation numérique, ce qui accélère l'adoption de services de facturation de télécommunications externalisés.

China Telecom Facturation Outsourcing Market Insight

En 2025, le marché chinois de la facturation des télécommunications a représenté la plus grande part des revenus du marché en Asie-Pacifique, attribuée à la base massive d'abonnés aux télécommunications du pays, à l'expansion rapide de la 5G et au solide soutien du gouvernement au développement de l'infrastructure numérique. La Chine demeure l'un des plus grands marchés mondiaux des télécommunications et de l'internet mobile, générant une demande importante pour des systèmes de facturation basés sur le cloud, des plateformes de recharge en temps réel et des solutions automatisées d'assurance des revenus. La popularité croissante des écosystèmes de paiement numérique, des services de communication infonuagiques d'entreprise et des solutions de connectivité compatibles avec l'IoT soutient de façon significative la croissance du marché. En outre, la présence de grands opérateurs nationaux de télécommunications et de fournisseurs de technologie accélère encore l'adoption de l'externalisation de la facturation des télécommunications dans tout le pays.

Part du marché de la facturation des télécommunications

L'industrie de la facturation des télécommunications est principalement dirigée par des entreprises bien établies, notamment :

- Amdocs (Israël)

- Ericsson (Suède)

- Huawei Technologies (Chine)

- ZTE Corporation (Chine)

- IBM Corporation (États-Unis)

- Cognizant Technology Solutions (États-Unis)

- Accenture (Irlande)

- Infosys Limited (Inde)

- Tech Mahindra (Inde)

- Services de conseil Tata (Inde)

- Oracle Corporation (États-Unis)

- Technologie de craquage net (États-Unis)

- Comarch SA (Pologne)

- Capgemini (France)

- Société Nokia (Finlande)

- Hewlett Packard Enterprise (HPE) (États-Unis)

- Groupe Sitel (États-Unis)

- Sierra Sans fil (Canada)

- Fujitsu (Japon)

- Voxbone (Belgique)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DE L'EXTERNALISATION DE LA FACTURATION DES TÉLÉCOMMUNICATIONS

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ARRIVER SUR LE MARCHÉ MONDIAL DE L'EXTERNALISATION DE LA FACTURATION DES TÉLÉCOMMUNICATIONS

2.3 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.4 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.5 GUIDE DU MARCHÉ

2.6 MODÉLISATION MULTIVARIÉE

2.7 ANALYSE DE HAUT EN BAS

2.8 NORMES DE MESURE

2.9 ANALYSE DES PARTS DES FOURNISSEURS

2.1 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.11 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.12 MARCHÉ MONDIAL DE L'EXTERNALISATION DE LA FACTURATION DES TÉLÉCOMMUNICATIONS : APERÇU DE LA RECHERCHE

2.13 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 ANALYSE DE LA CHAÎNE DE VALEUR

5.2 ANALYSE DE LA MARQUE

5.3 CARTE DU MARCHÉ DE L'ÉCOSYSTÈME

5.4 TENDANCES TECHNOLOGIQUES

5.5 MEILLEURES STRATÉGIES GAGNANTES

5.6 ANALYSE DES CINQ FORCES DE PORTER

6 MARCHÉ MONDIAL DE L'EXTERNALISATION DE LA FACTURATION DES TÉLÉCOMMUNICATIONS, PAR PÉRIODE DE PROJET

6.1 APERÇU

6.2 À LONG TERME

6.3 COURT TERME

7 MARCHÉS MONDIAUX DE L'EXTERNALISATION DE LA FACTURATION DES TÉLÉCOMMUNICATIONS, PAR TYPE D'OPÉRATEUR TÉLÉCOMMUNICATIONS

7.1 APERÇU

7.2 OPÉRATEURS MOBILES (MNO, MNVO, MVNE)

7.3 FOURNISSEURS DE SERVICES INTERNET

8 MARCHÉ MONDIAL DE L'EXTERNALISATION DE LA FACTURATION DES TÉLÉCOMMUNICATIONS, PAR MODE DE DÉPLOIEMENT

8.1 APERÇU

8.2 NUAGE

8.3 SUR LOCAL

9 MARCHÉ MONDIAL DE L'EXTERNALISATION DE LA FACTURATION DES TÉLÉCOMMUNICATIONS, PAR TAILLE D'ENTREPRISE

9.1 APERÇU

9.2 PETITES ENTREPRISES

9.3 ENTREPRISES DE TAILLE MOYENNE

9.4 GRANDES ENTREPRISES

10 MARCHÉS MONDIAUX DE L'EXTERNALISATION DE LA FACTURATION DES TÉLÉCOMMUNICATIONS, PAR APPLICATION

10.1 APERÇU

10.2 INDIVIDUS

10.2.1 PAR TYPE DE PROJET

10.2.1.1. À LONG TERME

10.2.1.2. COURT TERME

10.3 COMMERCIAL

10.3.1 PAR TYPE DE PROJET

10.3.1.1. À LONG TERME

10.3.1.2. COURT TERME

11 MARCHÉ MONDIAL DE L'EXTERNALISATION DE LA FACTURATION DES TÉLÉCOMMUNICATIONS, PAR RÉGION

11.1 MARCHÉ MONDIAL DE L'EXTERNALISATION DE LA FACTURATION DES TÉLÉCOMMUNICATIONS (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

11.1.1 AMÉRIQUE DU NORD

11.1.1.1. États-Unis

11.1.1.2. CANADA

11.1.1.3. MEXIQUE

11.1.2 EUROPE

11.1.2.1. ALLEMAGNE

11.1.2.2. FRANCE

11.1.2.3. Royaume-Uni

11.1.2.4. ITALIE

11.1.2.5. ESPAGNE

11.1.2.6. RUSSIE

11.1.2.7. TURQUIE

11.1.2.8. BELGIQUE

11.1.2.9. PAYS-BAS

11.1.2.10. SUISSE

11.1.2.11. RESTE DE L'EUROPE

11.1.3 ASIE-PACIFIQUE

11.1.3.1. JAPON

11.1.3.2. CHINE

11.1.3.3. CORÉE DU SUD

11.1.3.4. INDE

11.1.3.5. AUSTRALIE

11.1.3.6. SINGAPOUR

11.1.3.7. THAÏLANDE

11.1.3.8. MALAISIE

11.1.3.9. INDONÉSIE

11.1.3.10. PHILIPPINES

11.1.3.11. RESTE DE L'ASIE-PACIFIQUE

11.1.4 AMÉRIQUE DU SUD

11.1.4.1. BRÉSIL

11.1.4.2. ARGENTINE

11.1.4.3. RESTE DE L'AMÉRIQUE DU SUD

11.1.5 MOYEN-ORIENT ET AFRIQUE

11.1.5.1. AFRIQUE DU SUD

11.1.5.2. ÉGYPTE

11.1.5.3. ARABIE SAOUDITE

11.1.5.4. Émirats arabes unis

11.1.5.5. ISRAËL

11.1.5.6. RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

11.2 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

12 MARCHÉ MONDIAL DE L'EXTERNALISATION DE LA FACTURATION DES TÉLÉCOMMUNICATIONS, PAYSAGE DES ENTREPRISES

12.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

12.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

12.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

12.4 FUSIONS ET ACQUISITIONS

12.5 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

12.6 EXTENSION

12.7 MODIFICATIONS RÉGLEMENTAIRES

12.8 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

13 MARCHÉ MONDIAL DE L'EXTERNALISATION DE LA FACTURATION DES TÉLÉCOMMUNICATIONS, ANALYSE SWOT

14 MARCHÉ MONDIAL DE L'EXTERNALISATION DE LA FACTURATION DES TÉLÉCOMMUNICATIONS, PROFIL DE L'ENTREPRISE

14.1 ACCENTURE PLC

14.1.1 INSTANTANÉ DE L'ENTREPRISE

14.1.2 ANALYSE DES REVENUS

14.1.3 PRÉSENCE GÉOGRAPHIQUE

14.1.4 PORTEFEUILLE DE PRODUITS

14.1.5 ÉVOLUTIONS RÉCENTES

14.2 GENPACT CORPORATION

14.2.1 INSTANTANÉ DE L'ENTREPRISE

14.2.2 ANALYSE DES REVENUS

14.2.3 PRÉSENCE GÉOGRAPHIQUE

14.2.4 PORTEFEUILLE DE PRODUITS

14.2.5 ÉVOLUTIONS RÉCENTES

14.3 TECHNOLOGIES HCL

14.3.1 INSTANTANÉ DE L'ENTREPRISE

14.3.2 ANALYSE DES REVENUS

14.3.3 PRÉSENCE GÉOGRAPHIQUE

14.3.4 PORTEFEUILLE DE PRODUITS

14.3.5 ÉVOLUTIONS RÉCENTES

14.4 SOLUTIONS TECHNOLOGIQUES COGNIZANT

14.4.1 INSTANTANÉ DE L'ENTREPRISE

14.4.2 ANALYSE DES REVENUS

14.4.3 PRÉSENCE GÉOGRAPHIQUE

14.4.4 PORTEFEUILLE DE PRODUITS

14.4.5 ÉVOLUTIONS RÉCENTES

14.5 FACTURATION MÉDICALE ICON

14.5.1 INSTANTANÉ DE L'ENTREPRISE

14.5.2 ANALYSE DES REVENUS

14.5.3 PRÉSENCE GÉOGRAPHIQUE

14.5.4 PORTEFEUILLE DE PRODUITS

14.5.5 ÉVOLUTIONS RÉCENTES

14.6 INFINIT HEALTHCARE

14.6.1 INSTANTANÉ DE L'ENTREPRISE

14.6.2 ANALYSE DES REVENUS

14.6.3 PRÉSENCE GÉOGRAPHIQUE

14.6.4 PORTEFEUILLE DE PRODUITS

14.6.5 ÉVOLUTIONS RÉCENTES

14.7 SANTÉ ACTIVE

14.7.1 INSTANTANÉ DE L'ENTREPRISE

14.7.2 ANALYSE DES REVENUS

14.7.3 PRÉSENCE GÉOGRAPHIQUE

14.7.4 PORTEFEUILLE DE PRODUITS

14.7.5 ÉVOLUTIONS RÉCENTES

14.8 RÉCLAMATION

14.8.1 INSTANTANÉ DE L'ENTREPRISE

14.8.2 ANALYSE DES REVENUS

14.8.3 PRÉSENCE GÉOGRAPHIQUE

14.8.4 PORTEFEUILLE DE PRODUITS

14.8.5 ÉVOLUTIONS RÉCENTES

14.9 CATALENT

14.9.1 INSTANTANÉ DE L'ENTREPRISE

14.9.2 ANALYSE DES REVENUS

14.9.3 PRÉSENCE GÉOGRAPHIQUE

14.9.4 PORTEFEUILLE DE PRODUITS

14.9.5 ÉVOLUTIONS RÉCENTES

14.1 INFOSYS

14.10.1 INSTANTANÉ DE L'ENTREPRISE

14.10.2 ANALYSE DES REVENUS

14.10.3 PRÉSENCE GÉOGRAPHIQUE

14.10.4 PORTEFEUILLE DE PRODUITS

14.10.5 ÉVOLUTIONS RÉCENTES

14.11 GEBBS HEALTHCARE

14.11.1 INSTANTANÉ DE L'ENTREPRISE

14.11.2 ANALYSE DES REVENUS

14.11.3 PRÉSENCE GÉOGRAPHIQUE

14.11.4 PORTEFEUILLE DE PRODUITS

14.11.5 ÉVOLUTIONS RÉCENTES

14.12 COVANCE

14.12.1 INSTANTANÉ DE L'ENTREPRISE

14.12.2 ANALYSE DES REVENUS

14.12.3 PRÉSENCE GÉOGRAPHIQUE

14.12.4 PORTEFEUILLE DE PRODUITS

14.12.5 ÉVOLUTIONS RÉCENTES

14.13 CUREMD

14.13.1 INSTANTANÉ DE L'ENTREPRISE

14.13.2 ANALYSE DES REVENUS

14.13.3 PRÉSENCE GÉOGRAPHIQUE

14.13.4 PORTEFEUILLE DE PRODUITS

14.13.5 ÉVOLUTIONS RÉCENTES

14.14 TATA CONSULTANCY SERVICES (TCS)

14.14.1 INSTANTANÉ DE L'ENTREPRISE

14.14.2 ANALYSE DES REVENUS

14.14.3 PRÉSENCE GÉOGRAPHIQUE

14.14.4 PORTEFEUILLE DE PRODUITS

14.14.5 ÉVOLUTIONS RÉCENTES

14h15 VEE TECHNOLOGIES

14.15.1 INSTANTANÉ DE L'ENTREPRISE

14.15.2 ANALYSE DES REVENUS

14.15.3 PRÉSENCE GÉOGRAPHIQUE

14.15.4 PORTEFEUILLE DE PRODUITS

14.15.5 ÉVOLUTIONS RÉCENTES

14.16 WNS

14.16.1 INSTANTANÉ DE L'ENTREPRISE

14.16.2 ANALYSE DES REVENUS

14.16.3 PRÉSENCE GÉOGRAPHIQUE

14.16.4 PORTEFEUILLE DE PRODUITS

14.16.5 ÉVOLUTIONS RÉCENTES

14.17 MPHASIS

14.17.1 INSTANTANÉ DE L'ENTREPRISE

14.17.2 ANALYSE DES REVENUS

14.17.3 PRÉSENCE GÉOGRAPHIQUE

14.17.4 PORTEFEUILLE DE PRODUITS

14.17.5 ÉVOLUTIONS RÉCENTES

14.18 PAREXEL INTERNATIONAL

14.18.1 INSTANTANÉ DE L'ENTREPRISE

14.18.2 ANALYSE DES REVENUS

14.18.3 PRÉSENCE GÉOGRAPHIQUE

14.18.4 PORTEFEUILLE DE PRODUITS

14.18.5 ÉVOLUTIONS RÉCENTES

14.19 GROUPE DE GESTION EXTERNALISÉE

14.19.1 INSTANTANÉ DE L'ENTREPRISE

14.19.2 ANALYSE DES REVENUS

14.19.3 PRÉSENCE GÉOGRAPHIQUE

14.19.4 PORTEFEUILLE DE PRODUITS

14.19.5 ÉVOLUTIONS RÉCENTES

14,2 QUINTILES

14.20.1 INSTANTANÉ DE L'ENTREPRISE

14.20.2 ANALYSE DES REVENUS

14.20.3 PRÉSENCE GÉOGRAPHIQUE

14.20.4 PORTEFEUILLE DE PRODUITS

14.20.5 ÉVOLUTIONS RÉCENTES

14.21 INVENSIS

14.21.1 INSTANTANÉ DE L'ENTREPRISE

14.21.2 ANALYSE DES REVENUS

14.21.3 PRÉSENCE GÉOGRAPHIQUE

14.21.4 PORTEFEUILLE DE PRODUITS

14.21.5 ÉVOLUTIONS RÉCENTES

14.22 MILENSYS

14.22.1 INSTANTANÉ DE L'ENTREPRISE

14.22.2 ANALYSE DES REVENUS

14.22.3 PRÉSENCE GÉOGRAPHIQUE

14.22.4 PORTEFEUILLE DE PRODUITS

14.22.5 ÉVOLUTIONS RÉCENTES

14.23 KAREO

14.23.1 INSTANTANÉ DE L'ENTREPRISE

14.23.2 ANALYSE DES REVENUS

14.23.3 PRÉSENCE GÉOGRAPHIQUE

14.23.4 PORTEFEUILLE DE PRODUITS

14.23.5 ÉVOLUTIONS RÉCENTES

14.24 PARTENAIRES ADMINISTRATIFS DES SOINS DE SANTÉ

14.24.1 INSTANTANÉ DE L'ENTREPRISE

14.24.2 ANALYSE DES REVENUS

14.24.3 PRÉSENCE GÉOGRAPHIQUE

14.24.4 PORTEFEUILLE DE PRODUITS

14.24.5 ÉVOLUTIONS RÉCENTES

14.25 STERLITE TECHNOLOGIES

14.25.1 INSTANTANÉ DE L'ENTREPRISE

14.25.2 ANALYSE DES REVENUS

14.25.3 PRÉSENCE GÉOGRAPHIQUE

14.25.4 PORTEFEUILLE DE PRODUITS

14.25.5 ÉVOLUTIONS RÉCENTES

REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES. LA LISTE PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

15 RAPPORTS CONNEXES

16 QUESTIONNAIRE

17 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.