Global Telecom Cloud Market

Taille du marché en milliards USD

TCAC :

%

USD

39.83 Billion

USD

218.35 Billion

2025

2033

USD

39.83 Billion

USD

218.35 Billion

2025

2033

| 2026 –2033 | |

| USD 39.83 Billion | |

| USD 218.35 Billion | |

| % | |

|

Global Telecom Cloud Market, Par Type (Solutions et services), Modèle de service (Infrastructure en tant que service (IaaS), Logiciel en tant que service (SaaS), Plateforme en tant que service (PaaS), Communauté en tant que service (CaaS) et Réseau en tant que service (NaaaS), Taille de l'organisation (petites et moyennes entreprises et grandes entreprises), Mode de déploiement (nuage public, Cloud privé et cloud hybride), Application (facturation et fourniture, gestion du trafic, etc.), Utilisateur final (banque, services financiers et assurances (BFSI), Produits de détail et de consommation, Santé et sciences de la vie, Gouvernement et secteur public, Transport et distribution, Médias et divertissements, etc.) - Tendances et prévisions de l'industrie jusqu'en 2033

Télécom CloudAperçu du marché

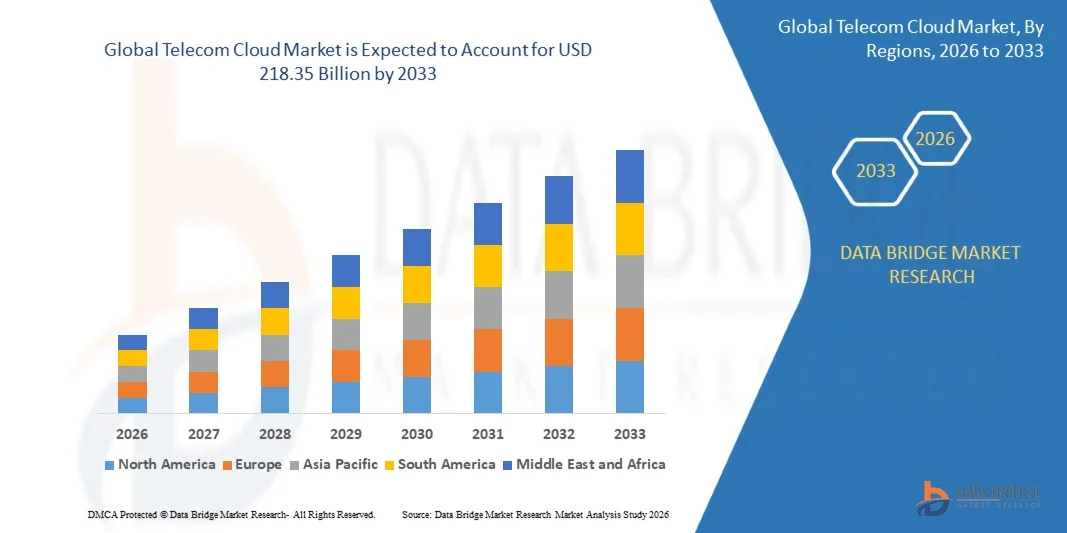

Le marché mondial du cloud de télécommunications a été évalué à39,83 milliards de dollars en 2025et devrait atteindre218,35 milliards de dollars avant 2033, croissance à unTCAC de 23,7% de 2026 à 2033. Le marché connaît une croissance constante grâce au déploiement rapide de la 5G, à la virtualisation croissante des réseaux de télécommunications et à l'adoption croissante par les opérateurs de télécommunications d'architectures natives en nuage. L'expansion des investissements dans l'informatique de pointe, la virtualisation des fonctions de réseau (VAN) et le réseau défini par logiciel (SDN) accélèrent encore la transition vers des infrastructures de télécommunications évolutives et flexibles sur les marchés mondiaux.

La demande croissante de connectivité à grande vitesse, de communication à faible latence et de gestion de réseau rentable pousse de façon significative les opérateurs de télécommunications à passer d'une infrastructure existante à des plateformes basées sur le cloud. De plus en plus d'initiatives de transformation numérique entre les entreprises, ainsi que la consommation croissante de services à forte intensité de données tels que le streaming, l'IoT et les applications intelligentes, renforcent encore l'adoption de solutions cloud de télécommunications dans le monde entier.

Principales tendances et perspectives du marché

- L'Asie-Pacifique a dominé le marché mondial du cloud de télécommunications avec la plus grande part de revenus de 36,3 % en 2025, soutenue par le déploiement rapide de la 5G, l'expansion à grande échelle de l'infrastructure de télécommunications et de solides initiatives de transformation numérique dans les économies émergentes.

- Le segment des solutions a dominé le marché avec une part de 59,3 % en 2025, sous l'effet de l'augmentation du déploiement d'infrastructures de télécommunications natives en nuage, de la virtualisation des fonctions de réseau et de l'adoption croissante de réseaux logiciels parmi les opérateurs de télécommunications

- L'Amérique du Nord devrait être la région qui connaîtra la croissance la plus rapide avec un TCAC de 19,5 %, de 2026 à 2033, alimenté par des infrastructures de télécommunications de pointe, une forte adoption du cloud et le déploiement rapide des technologies de 5G et de pointe.

- Le cloud hybride est le mode de déploiement qui connaît la croissance la plus rapide et qui devrait enregistrer un TCAC de 25,2 % entre 2026 et 2033, appuyé par la nécessité d'infrastructures de télécommunications flexibles, évolutives et rentables.

- Le segment de la gestion du trafic a dominé la catégorie d'application avec une part des revenus de 41,7% en 2025, menée par l'augmentation de la consommation de données, l'augmentation du trafic mobile et la demande croissante d'optimisation du réseau en temps réel

- L'infrastructure en tant que service (IaaS) représentait 34,8 % du marché en 2025, en raison de la forte demande de ressources informatiques évolutives, de stockage et d'infrastructures virtuelles parmi les opérateurs de télécommunications.

- Le segment du réseau en tant que service (NaaS) est la catégorie de modèles de services qui connaît la croissance la plus rapide, avec un TCAC de 21,3 % entre 2026 et 2033, sous l'effet de l'adoption croissante de solutions de réseau et de connectivité basées sur le cloud.

Taille du marché et prévisions

- Valeur du marché mondial (2025): USD 39,83 milliards

- Valeur marchande prévue (2033) : 218,35 milliards de dollars

- Prévisions TCAC (2026-2033): 23,7%

- Région phare en 2025: Asie-Pacifique

- Région de croissance la plus rapide : Amérique du Nord

Portée du rapport et portée mondialeSegmentation du marché Cloud de télécom

|

Attributs |

Clé Cloud de télécomPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·AT&T Propriété intellectuelle(États-Unis) ·BT(Royaume-Uni) ·Verizon(États-Unis) · CenturyLink (États-Unis) ·Téléfonaktiebolaget LM Ericsson(Suède) ·Deutsche Telekom AG(Allemagne) · NTT Communications Corporation (Japon) · Singtel (Singapour) · Microsoft (États-Unis) · Epsilon Telecommunications Limited (Royaume-Uni) · Groupe Logique (Royaume-Uni) · Orange Business Services (France) · Telstra Enterprise (Australie) · Fusion Connect, Inc. (États-Unis) · ZTE Corporation (Chine) · Vodafone Idea Limited (Inde) · China Telecom Global Limited (Chine) · TELUS (Canada) · T-Mobile USA, Inc. (États-Unis) |

|

Possibilités de marché |

· Expansion de l'informatique Edge dans les réseaux de télécommunications · Croissance de la virtualisation de la fonction réseau (VAN) et adoption du RNS · Demande croissante de services de communication en nuage unifiés d'entreprise |

|

Infos sur la valeur ajoutée |

Outre les perspectives du marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché préparé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations et des exportations, une analyse des prix, une analyse de la consommation de production et une analyse des ravageurs. |

Tendances du marché mondial du cloud de télécommunications

Tendance: Adoption rapide des réseaux de télécommunications 5G-Driven Cloud-Native

Les opérateurs de télécommunications se tournent de plus en plus vers les architectures natives du cloud pour soutenir le déploiement à grande échelle de 5G, ce qui permet une plus grande évolutivité, l'automatisation et l'agilité de service entre les réseaux. L'infrastructure de télécommunications native en nuage permet la virtualisation des fonctions réseau de base, réduisant la dépendance à l'égard du matériel existant et améliorant la prestation de services en temps réel. L'expansion rapide des services 5G, des écosystèmes IoT et des applications de pointe accélère l'adoption d'architectures de télécommunications basées sur le cloud sur les marchés mondiaux.

Des entreprises telles que Verizon et Deutsche Telekom AG déploient activement des réseaux 5G de base et des plates-formes de télécommunications de pointe pour améliorer les performances du réseau et soutenir les services numériques de nouvelle génération dans les applications d'entreprise et de consommation.

Dynamique du marché cloud mondial de télécommunications

Principal moteur du marché : augmentation de la demande d'infrastructures réseau évolutives et rentables

La demande croissante d'infrastructures de télécommunications évolutives, flexibles et rentables est à l'origine de l'adoption de solutions cloud de télécommunications dans le monde entier. Les opérateurs de télécommunications remplacent les anciens systèmes à forte intensité de capital par une infrastructure basée sur le cloud afin d'optimiser les coûts opérationnels, d'améliorer l'efficacité du réseau et de soutenir les demandes croissantes de trafic de données. L'expansion des services numériques, des plateformes de streaming et des appareils connectés intensifie encore la nécessité de réseaux de télécommunications agiles et de grande capacité.

Des entreprises comme AT&T et BT Group investissent massivement dans des initiatives de transformation du cloud, y compris la virtualisation du réseau et la mise en réseau de logiciels, afin de réduire les coûts d'infrastructure et d'améliorer l'évolutivité des services dans leurs activités de télécommunications.

Key Restrint/Challenge: Haute complexité de la migration des réseaux traditionnels vers les environnements nuageux

Un défi majeur sur le marché de Telecom Cloud est la grande complexité associée à la migration des infrastructures de télécommunications existantes vers des environnements basés sur le cloud. Les opérateurs de télécommunications sont confrontés à des problèmes d'intégration, à des défis d'interopérabilité et à des coûts de transition élevés tout en modernisant les réseaux traditionnels. Assurer la continuité des services pendant la migration et maintenir la sécurité dans les environnements hybrides augmente encore les difficultés de mise en œuvre.

Par exemple, Orange Business Services et Telstra Enterprise ont mis en lumière la complexité opérationnelle liée à la transition des anciens systèmes de réseau vers les architectures natives du cloud tout en maintenant la prestation ininterrompue de services d'entreprise et de télécommunications sur les réseaux mondiaux.

Opportunité de marché clé: Expansion de l'informatique de pointe dans les réseaux de télécommunications

L'expansion rapide de l'informatique de pointe crée d'importantes possibilités de croissance sur le marché de Telecom Cloud en permettant un traitement ultra-faible et une gestion des données en temps réel plus proche des utilisateurs finaux. Les solutions de cloud de télécommunications basées sur les bords prennent en charge des applications avancées telles que les systèmes autonomes, les villes intelligentes et l'IoT industrielle, améliorant la réactivité du réseau et réduisant la congestion de la bande passante. L'intégration de l'informatique de pointe aux réseaux 5G améliore encore la qualité du service et permet de nouvelles sources de revenus pour les opérateurs de télécommunications.

Des entreprises telles que Microsoft et NTT Communications Corporation investissent activement dans une infrastructure infonuagique de télécommunications de pointe pour soutenir l'informatique distribuée, l'analyse en temps réel et les services numériques de nouvelle génération dans les écosystèmes mondiaux de télécommunications.

Portée du marché mondial du cloud de télécommunications

Le marché du cloud de télécommunications est segmenté en fonction du type, du modèle de service, de la taille de l'organisation, du mode de déploiement, de l'application et de l'utilisateur final.

- Par type

Sur la base du type, le marché global de Telecom Cloud est segmenté en solutions et services. Le segment Solutions a dominé le marché avec la plus grande part de 59,3% en 2025, sous l'effet de l'augmentation du déploiement d'infrastructures de télécommunications natives en nuage, de la virtualisation des fonctions de réseau et de l'adoption croissante de réseaux logiciels parmi les opérateurs de télécommunications. Les entreprises de télécommunications investissent massivement dans des plateformes cloud évolutives afin d'améliorer l'efficacité du réseau, de réduire les coûts opérationnels et de soutenir la charge de travail de 5G et de l'informatique de pointe. La demande croissante de traitement en temps réel des données et d'orchestration automatique des réseaux renforce encore la domination du segment.

Le segment des services devrait enregistrer la croissance la plus rapide, avec un TCAC de 18,7 % de 2026 à 2033, en raison de la dépendance croissante à l'égard des services gérés, du soutien à l'intégration et des services de consultation sur la migration en nuage. Les opérateurs de télécommunications sous-traitent les opérations en nuage pour améliorer la flexibilité, réduire la complexité de l'infrastructure et accélérer la transformation numérique. L'adoption croissante d'environnements hybrides et multicloud stimule encore la demande de services cloud de télécommunications professionnels et gérés.

- Par modèle de service

Sur la base du modèle de service, le marché de Telecom Cloud est segmenté en Infrastructures comme service (IaaS), Logiciel comme service (SaaS), Plateforme comme service (PaaS), Communauté comme service (CaaS) et Réseau comme service (NaaS). Le segment IaaS a dominé le marché avec une part de 34,8 % en 2025, sous l'impulsion d'une forte demande de ressources informatiques évolutives, de stockage et d'infrastructures virtuelles parmi les opérateurs de télécommunications. Il permet une expansion flexible du réseau, une gestion efficace de la charge de travail et l'optimisation des coûts pour les opérations de télécommunications à grande échelle. Le déploiement accru de l'infrastructure 5G et des centres de données de pointe renforce encore son leadership.

Le segment NaaS devrait enregistrer la croissance la plus rapide avec un TCAC de 21,3 % de 2026 à 2033, en raison de l'adoption croissante de solutions de réseau et de connectivité basées sur le cloud. Les opérateurs de télécommunications s'orientent de plus en plus vers des services de réseau à la demande pour améliorer l'agilité, l'évolutivité et la personnalisation du service. L'expansion des écosystèmes 5G, IoT et des applications ultra-faible latence accélère encore la demande de modèles réseau comme service.

- Selon la taille de l'organisation

Sur la base de la taille de l'organisation, le marché de Telecom Cloud est segmenté en petites et moyennes entreprises et grandes entreprises. Le segment des grandes entreprises a dominé le marché avec une part de 51,1 % en 2025, sous l'impulsion de vastes initiatives de transformation du cloud, d'investissements à grande échelle dans les infrastructures de télécommunications et d'une forte adoption de technologies de virtualisation avancées. Ces organisations disposent d'une forte capacité financière pour déployer des solutions cloud privées et hybrides pour les opérations de réseau essentielles à la mission. La hausse de la demande d'infrastructures de télécommunications sûres, évolutives et performantes renforce encore leur domination.

Le segment des petites et moyennes entreprises devrait enregistrer la croissance la plus rapide, avec un TCAC de 19,5 % entre 2026 et 2033, en raison de l'augmentation de l'accessibilité du cloud, des modèles basés sur l'abonnement et de la numérisation rapide. Les PME adoptent des solutions infonuagiques pour réduire les dépenses en capital et améliorer l'efficacité opérationnelle. L'élargissement de l'accessibilité des services en nuage et des plateformes de télécommunications gérées accélère encore l'adoption par les petits opérateurs et les fournisseurs de services.

- Par mode de déploiement

Sur la base du mode de déploiement, le marché Telecom Cloud est segmenté en cloud public, en cloud privé et en cloud hybride. Le segment Cloud privé a dominé le marché avec une part de 39,6 % en 2025, sous l'impulsion d'une forte demande de sécurité des données, de conformité réglementaire et de contrôle des infrastructures de télécommunications. Les opérateurs de télécommunications préfèrent les environnements cloud privés pour les fonctions réseau de base et la gestion sensible des données client. Les préoccupations croissantes concernant la confidentialité des données et la fiabilité du réseau renforcent encore sa position dominante.

Le segment du Cloud hybride devrait enregistrer la croissance la plus rapide avec un TCAC de 25,2 % entre 2026 et 2033, en raison de la nécessité d'infrastructures de télécommunications flexibles, évolutives et rentables. Les opérateurs combinent de plus en plus les environnements cloud public et privé pour équilibrer les performances, la sécurité et l'optimisation des coûts. Le déploiement croissant de services 5G et d'applications informatiques de pointe accélère encore l'adoption du cloud hybride dans les écosystèmes de télécommunications.

- Par demande

Sur la base de l'application, le marché de Telecom Cloud est segmenté en facturation et fourniture, gestion du trafic, etc. Le segment de la gestion du trafic a dominé le marché avec une part de 41,7 % en 2025, en raison de l'augmentation de la consommation de données, de l'augmentation du trafic mobile et de la demande croissante d'optimisation du réseau en temps réel. Les opérateurs de télécommunications déploient des systèmes de gestion du trafic basés sur le cloud pour assurer l'efficacité du réseau, réduire la congestion et améliorer l'expérience des utilisateurs. L'expansion rapide des écosystèmes 5G et IoT renforce encore le leadership du segment.

Le segment Facturation et fourniture devrait enregistrer la croissance la plus rapide avec un TCAC de 18,9 % entre 2026 et 2033, en raison de la demande croissante de systèmes de facturation automatisés, de solutions de facturation en temps réel et de modèles d'abonnement flexibles. Les opérateurs de télécommunications adoptent des plateformes de facturation en nuage pour améliorer la précision, l'évolutivité et l'expérience client. L'adoption croissante de services numériques et de modèles payants accélère l'expansion du segment.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché de Telecom Cloud est segmenté en BFSI, produits de détail et de consommation, soins de santé et sciences de la vie, gouvernement et secteur public, transports et distribution, médias et divertissement, etc. Le segment BFSI a dominé le marché avec une part de 28,9 % en 2025, sous l'impulsion d'une forte demande de réseaux de communication sécurisés, de traitement de données en nuage et de systèmes de transaction en temps réel. Les institutions financières s'appuient sur une infrastructure infonuagique de télécommunications pour des services sûrs, à faible latence et à forte disponibilité. L'augmentation de la banque numérique et de l'adoption de la fintech renforce encore la domination du segment.

Le secteur des soins de santé et des sciences de la vie devrait enregistrer la croissance la plus rapide avec un TCAC de 21,6 % de 2026 à 2033, en raison de l'adoption croissante de la télémédecine, de la surveillance à distance des patients et de la gestion des données de santé en nuage. Les fournisseurs de soins de santé comptent de plus en plus sur les plateformes cloud de télécommunications pour la transmission de données sécurisées et la connectivité en temps réel. L'expansion des écosystèmes de santé numériques et des dispositifs médicaux compatibles avec l'IoT accélère encore la croissance du marché.

Global Telecom Cloud Market Analyse régionale

L'Asie-Pacifique a dominé le marché du cloud de télécommunications et a représenté la plus grande part des revenus de 36,3 % en 2025, grâce au déploiement rapide de la 5G, à l'expansion des infrastructures de télécommunications à grande échelle et à de solides initiatives de transformation numérique dans les économies émergentes. La région bénéficie d'une base massive d'abonnés, d'une consommation accrue de données mobiles et d'investissements importants dans les architectures de télécommunications natives en nuage. L'adoption croissante de l'informatique de pointe, de la virtualisation et de l'automatisation des réseaux accélère encore l'expansion du marché dans les grandes économies. De plus, les programmes de numérisation dirigés par le gouvernement et les investissements croissants des centres de données renforcent la domination régionale.

China Telecom Cloud Market Insight

En 2025, la Chine détenait la plus grande part du marché des télécommunications en Asie et dans le Pacifique, sous l'impulsion d'un déploiement dynamique de la 5G, d'importants investissements dans l'infrastructure du cloud et de l'expansion rapide des centres de données à hyperéchelle. Les opérateurs de télécommunications du pays investissent fortement dans les fonctions de réseau natif du cloud et les systèmes de gestion du trafic pilotés par l'IA. La forte demande d'applications Internet industrielles et de projets de villes intelligentes soutient davantage la croissance du marché. En outre, la présence de grands acteurs du cloud et des télécommunications tels que China Telecom et Huawei renforce le leadership de la Chine sur le marché régional.

India Telecom Cloud Market Insight

L'Inde connaît la croissance la plus rapide dans la région Asie-Pacifique avec un TCAC de 21,4 % de 2026 à 2033, entraîné par l'adoption rapide de la 5G, l'augmentation de la pénétration des smartphones et une forte expansion des services numériques. Les opérateurs de télécommunications s'orientent de plus en plus vers une infrastructure de réseau basée sur le cloud pour soutenir l'augmentation du trafic de données et l'optimisation des coûts. La croissance des plates-formes Fintech, OTT et des services de gouvernance électronique accélère encore la demande de solutions cloud de télécommunications. En outre, des investissements importants de Reliance Jio et de Bharti Airtel dans les réseaux de télécommunications infonuagiques stimulent l'expansion à long terme du marché.

Perspectives du marché des télécommunications en nuage

Le marché européen du cloud de télécommunications est en pleine expansion, soutenu par de solides cadres réglementaires, l'adoption croissante d'infrastructures 5G et la demande croissante de services de télécommunications sécurisés basés sur le cloud. Les opérateurs de télécommunications investissent dans des solutions de cloud hybride et de calcul de bord pour améliorer l'efficacité du réseau et la sécurité des données. La demande croissante de BFSI, d'automatisation industrielle et d'applications de mobilité intelligente soutient davantage la croissance du marché. De plus, l'accent mis sur les réglementations relatives à la protection des données, comme le RGPD, favorise l'adoption de déploiements cloud privés et hybrides.

Allemagne Télécom Cloud Market Insight

En 2025, l'Allemagne a représenté la plus grande part du marché européen du cloud de télécommunications, sous l'impulsion d'une numérisation industrielle avancée, d'un solide développement des infrastructures 5G et d'une forte adoption de solutions de télécommunications basées sur le cloud dans les réseaux d'entreprises. Le pays bénéficie d'un écosystème manufacturier robuste qui dépend de plus en plus de la connectivité à faible latence et de l'informatique de pointe. De forts investissements dans l'industrie 4.0 et des initiatives d'usine intelligente stimulent encore la demande. En outre, la collaboration entre opérateurs de télécommunications et fournisseurs de cloud renforce la position de leader de l'Allemagne sur le marché régional.

Royaume-Uni Telecom Cloud Market Insight

Le marché britannique est soutenu par une transformation numérique rapide entre les services financiers, les médias et les applications du secteur public. Les opérateurs de télécommunications adoptent de plus en plus des architectures numériques pour améliorer l'évolutivité du réseau et l'efficacité de la prestation de services. La forte croissance des services à 5G, des plateformes de streaming et des services bancaires numériques stimule encore davantage la demande. De plus, les initiatives gouvernementales visant à améliorer l'infrastructure nationale de connectivité appuient l'expansion continue du marché.

Amérique du Nord Telecom Cloud Market Insight

L'Amérique du Nord devrait connaître la croissance la plus rapide du TCAC de 19,5 %, de 2026 à 2033, grâce à une infrastructure de télécommunications de pointe, à une forte adoption du cloud et au déploiement rapide des technologies 5G et de pointe. Les opérateurs de télécommunications de la région investissent fortement dans la virtualisation, l'automatisation du réseau et les systèmes de gestion du trafic axés sur l'IA. La hausse de la demande des centres de données hyperéchelle, des BFSI et des services de streaming des médias accélère encore la croissance. En outre, la forte présence de fournisseurs de cloud de premier plan et de géants des télécommunications stimule l'expansion du marché régional.

U.S. Telecom Cloud Market Insight

En 2025, les États-Unis ont représenté la plus grande part du marché des télécommunications en Amérique du Nord, avec l'appui de la commercialisation de la 5G, du déploiement d'une infrastructure nuageuse à grande échelle et d'une forte maturité de l'écosystème numérique. Le pays bénéficie d'investissements considérables dans l'informatique de pointe, les réseaux privés 5G et les plateformes de télécommunications cloud-native. La forte demande des entreprises, des centres de données hyperéchelles et des fournisseurs de services OTT stimule la croissance. De plus, la présence d'acteurs majeurs comme AT&T, Verizon, AWS et Microsoft renforce la position de leader américaine sur le marché mondial de Telecom Cloud.

Part du marché mondial du cloud de télécommunications

L'industrie du cloud de télécommunications est principalement dirigée par des entreprises bien établies, notamment:

- AT&T Propriété intellectuelle (États-Unis)

- BT (Royaume-Uni)

- Verizon (États-Unis)

- CenturyLink (États-Unis)

- Telefonaktiebolaget LM Ericsson (Suède)

- Deutsche Telekom AG (Allemagne)

- NTT Communications Corporation (Japon)

- Singtel (Singapour)

- Microsoft (États-Unis)

- Epsilon Telecommunications Limited (Royaume-Uni)

- Groupe logique (Royaume-Uni)

- Orange Business Services (France)

- Telstra Enterprise (Australie)

- Fusion Connect, Inc. (États-Unis)

- ZTE Corporation (Chine)

- Vodafone Idea Limited (Inde)

- Chine Telecom Global Limited (Chine)

- TELUS (Canada)

- T-Mobile USA, Inc. (États-Unis)

Les derniers développements sur le marché global du cloud Telecom

- En août 2025, le lancement de Bharti Airtel-S Xtelify a renforcé le marché du cloud de télécommunications en introduisant une plate-forme cloud intégrée combinée à des solutions alimentées par l'IA adaptées aux opérateurs de télécommunications et aux clients des entreprises. L'offre améliore l'adoption du cloud en permettant l'évolutivité de l'infrastructure en tant que service (IaaS) et de la plateforme en tant que service (PaaS), en soutenant la migration sécurisée et le déploiement flexible sur les réseaux de télécommunications. Grâce à des partenariats avec Singtel, Globe Telecom et Airtel Africa, l'initiative étend l'interopérabilité transfrontalière du cloud de télécommunications et accélère la transformation numérique sur les marchés émergents, renforçant ainsi la position d'Airtel dans l'écosystème de télécommunications compatible avec le cloud

- En février 2024, Dell Technologies a élargi ses capacités de Telecom Cloud en lançant des solutions améliorées pour les fournisseurs de services de communication visant à accélérer l'adoption du cloud réseau et à améliorer l'économie opérationnelle. Ces solutions permettent aux PSC de simplifier le déploiement, d'automatiser les opérations du réseau et d'améliorer la gestion du cycle de vie de l'infrastructure cloud distribuée. Le développement renforce la modernisation du cloud de télécommunications en permettant un déploiement plus efficace du réseau 5G et en améliorant l'agilité de l'infrastructure, ce qui accroît la demande d'infrastructures de télécommunications natives du cloud parmi les opérateurs mondiaux

- En juin 2023, Nokia Corporation s'est associé à Red Hat pour intégrer des technologies cloud open-source telles que Red Hat OpenShift et OpenStack dans ses applications réseau de télécommunications, renforçant ainsi l'écosystème de Telecom Cloud. Cette collaboration améliore la flexibilité, l'évolutivité et l'efficacité du déploiement pour les opérateurs de télécommunications en permettant des fonctions de réseau cloud-natif et des architectures cloud hybrides. L'intégration soutient l'innovation plus rapide dans le développement de réseaux 5G et améliore l'adoption de cadres cloud pour les télécommunications ouvertes parmi les fournisseurs de services mondiaux

- En février 2023, Snowflake Inc. a lancé son Cloud de données de télécommunications, renforçant le marché du Cloud de télécommunications en permettant aux opérateurs de télécommunications de disposer de données analytiques et de données en temps réel spécifiques à l'industrie. La plateforme aide les opérateurs à améliorer la prise de décision, à optimiser les performances du réseau et à générer des revenus grâce à des capacités avancées de gestion des données. Ce développement accélère le passage à des écosystèmes de cloud de télécommunications axés sur les données, favorisant la modernisation des opérations de réseau et améliorant l'efficacité de l'infrastructure de télécommunications

- En février 2023, Dell Technologies a introduit les blocs d'infrastructure de Dell Telecom pour Red Hat, améliorant le déploiement du cloud télécom en permettant des architectures réseau ouvertes et évolutives pour les applications 5G et RAN. La solution simplifie l'intégration des infrastructures et permet un déploiement plus rapide des réseaux de télécommunications cloud-native, améliorant ainsi l'efficacité opérationnelle des prestataires de services. Ce développement renforce l'adoption d'une infrastructure cloud de télécommunications normalisée, accélérant la virtualisation et l'automatisation sur les réseaux mondiaux de télécommunications

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.