Global Thermal Interface Material Market

Taille du marché en milliards USD

TCAC :

%

USD

2.96 Billion

USD

7.02 Billion

2024

2032

USD

2.96 Billion

USD

7.02 Billion

2024

2032

| 2025 –2032 | |

| USD 2.96 Billion | |

| USD 7.02 Billion | |

| % | |

|

Segmentation du marché mondial des matériaux d'interface thermique, par composition chimique (silicone, époxy et polyimide), type (produits de remplissage, graisses et adhésifs, tampons élastomères, à base de métal et autres), application (informatique, télécommunications, automobile, machines industrielles et autres), type de produit (graisses et adhésifs, rubans et films, tampons élastomères, à base de métal, matériaux à changement de phase et autres) - Tendances et prévisions du secteur jusqu'en 2032

Quelle est la taille et le taux de croissance du marché mondial des matériaux d’interface thermique ?

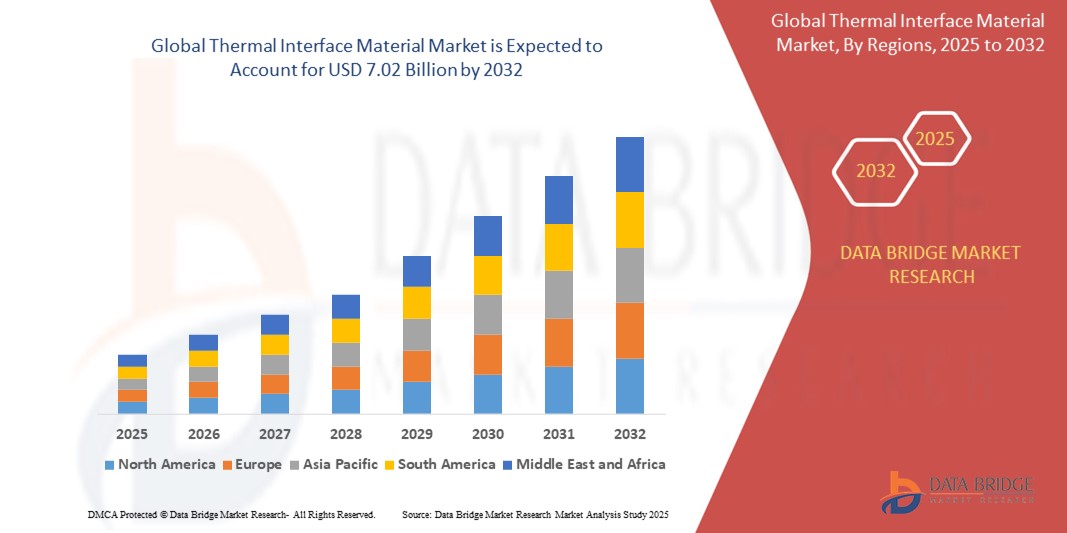

- La taille du marché mondial des matériaux d'interface thermique était évaluée à 2,96 milliards USD en 2024 et devrait atteindre 7,02 milliards USD d'ici 2032 , à un TCAC de 11,40 % au cours de la période de prévision.

- Le marché des matériaux d'interface thermique (TIM) connaît une croissance soutenue, portée par la demande croissante de solutions de gestion thermique performantes dans divers secteurs. La complexité et la miniaturisation croissantes des appareils électroniques ont entraîné une production de chaleur accrue, rendant une gestion thermique efficace essentielle pour éviter la surchauffe et garantir des performances optimales.

- Par ailleurs, l'adoption croissante des véhicules électriques et la demande croissante d' électronique grand public et d'équipements de télécommunications alimentent la demande de TIM. Les avancées technologiques, telles que le développement de TIM à conductivité thermique plus élevée et à aptitude au traitement améliorée, stimulent également la croissance du marché.

Quels sont les principaux points à retenir du marché des matériaux d’interface thermique ?

- La demande croissante d'appareils électroniques, notamment de smartphones , d'ordinateurs portables et de serveurs, accroît le besoin de solutions de gestion thermique efficaces. Plus puissants et compacts, les appareils électroniques génèrent de la chaleur, ce qui peut impacter négativement leurs performances et leur fiabilité.

- Les TIM contribuent à dissiper cette chaleur, garantissant ainsi le fonctionnement des composants électroniques dans des limites de température sûres. La prolifération des objets connectés (IoT), des appareils électroménagers intelligents et des technologies portables stimule encore davantage la demande en TIM, car ces appareils nécessitent une gestion thermique efficace pour garantir leur fonctionnalité et leur longévité.

- L'Amérique du Nord a dominé le marché des matériaux d'interface thermique avec la plus grande part de revenus de 43,5 % en 2024, grâce à la forte présence des fabricants d'électronique dans la région, aux progrès technologiques rapides et à la forte demande de gestion thermique dans des secteurs tels que l'électronique grand public, l'automobile et les télécommunications.

- Le marché des matériaux d'interface thermique en Asie-Pacifique devrait connaître le TCAC le plus rapide de 12,65 % entre 2025 et 2032, alimenté par l'essor de la production d'électronique grand public dans la région, l'adoption croissante des véhicules électriques et l'expansion rapide des réseaux 5G.

- Le segment du silicone a dominé le marché des matériaux d'interface thermique avec la plus grande part de revenus du marché de 47,3 % en 2024, attribuée à sa stabilité thermique supérieure, sa flexibilité et ses propriétés d'isolation électrique.

Portée du rapport et segmentation du marché des matériaux d'interface thermique

|

Attributs |

Informations clés sur le marché des matériaux d'interface thermique |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Quelle est la tendance clé du marché des matériaux d’interface thermique ?

- Une tendance majeure et en pleine expansion sur le marché mondial des matériaux d'interface thermique (MIT) est le développement de matériaux avancés conçus pour des dispositifs électroniques de plus en plus puissants et compacts. Des innovations telles que les MIT enrichis en graphène , les matériaux à changement de phase (MCP) et les composites hybrides transforment la gestion thermique en électronique.

- Par exemple, plusieurs fabricants introduisent des TIM à base de graphène qui offrent une conductivité thermique et une stabilité mécanique exceptionnelles, ce qui les rend idéaux pour le calcul haute performance, l'infrastructure 5G et les véhicules électriques (VE).

- Les TIM intégrés avec des propriétés de changement de phase gagnent en popularité en raison de leur capacité à absorber et à dissiper efficacement les pics de chaleur, garantissant la fiabilité de l'appareil et une durée de vie prolongée

- L'adoption de la nanotechnologie et des composites techniques a permis la production de TIM ultra-minces et hautement conducteurs adaptés à l'électronique compacte où les contraintes d'espace sont critiques.

- Des acteurs majeurs tels que 3M, Henkel et Dow investissent dans la recherche et la commercialisation de TIM de nouvelle génération pour répondre à la demande croissante de gestion thermique efficace dans les technologies avancées.

- La tendance à la miniaturisation de l'électronique, associée à la génération croissante de chaleur dans les appareils hautes performances, accélère considérablement l'adoption de solutions TIM innovantes dans le monde entier.

Quels sont les principaux moteurs du marché des matériaux d’interface thermique ?

- La demande croissante de gestion thermique efficace dans l'électronique grand public, l'électronique automobile et les infrastructures de télécommunications est un moteur essentiel du marché des TIM. À mesure que les appareils gagnent en puissance et en compacité, une dissipation thermique efficace est essentielle pour éviter toute dégradation des performances.

- Par exemple, en février 2024, Henkel a annoncé une nouvelle gamme d'adhésifs thermoconducteurs et de solutions TIM conçues pour les batteries de véhicules électriques et l'électronique de puissance de nouvelle génération, favorisant une sécurité et une longévité accrues.

- La croissance rapide du marché des véhicules électriques, stimulée par des réglementations strictes en matière d'émissions et des objectifs de durabilité, crée une demande substantielle de TIM pour gérer la chaleur dans les batteries, les modules d'alimentation et les unités de contrôle électronique.

- L'expansion des réseaux 5G et des centres de données à l'échelle mondiale nécessite une gestion thermique fiable pour garantir des performances ininterrompues de l'électronique haute densité, alimentant ainsi davantage la croissance du marché des TIM.

- De plus, la tendance croissante des appareils portables, des capteurs IoT et de l'électronique médicale compacte accélère le besoin de TIM minces, légers et très efficaces.

- La convergence des exigences croissantes en matière de performances électroniques et l'accent mis sur la fiabilité des appareils stimulent les investissements et l'innovation au sein de l'industrie TIM.

Quel facteur freine la croissance du marché des matériaux d’interface thermique ?

- Le coût de production élevé des TIM avancés, en particulier ceux utilisant du graphène, des nanomatériaux ou des composites spécialisés, représente un défi important pour une adoption généralisée, en particulier sur les marchés sensibles aux coûts.

- Par exemple, de nombreux fabricants d’électronique de petite et moyenne taille sont confrontés à des barrières de prix lorsqu’ils intègrent des TIM haut de gamme dans leurs produits, ce qui limite la pénétration du marché dans les régions en développement.

- Les processus d'application complexes de certains TIM hautes performances, tels que les exigences d'alignement précis ou de durcissement, peuvent entraîner une augmentation des coûts d'assemblage et des difficultés techniques pour les fabricants.

- De plus, la disponibilité et le coût fluctuants des matières premières telles que le graphite, l'argent ou les polymères spécialisés peuvent avoir un impact sur l'évolutivité de la production et la stabilité des prix.

- Pour surmonter ces obstacles, les acteurs de l'industrie se concentrent sur le développement de solutions TIM rentables avec des processus d'application simplifiés tout en explorant des alternatives de matériaux durables pour réduire les coûts de production globaux.

Comment le marché des matériaux d’interface thermique est-il segmenté ?

Le marché est segmenté en fonction de la chimie, du type, de l’application et du type de produit.

- Par la chimie

Sur le plan chimique, le marché des matériaux d'interface thermique est segmenté en silicone, époxy et polyimide. Le segment du silicone a dominé le marché des matériaux d'interface thermique, avec une part de marché de 47,3 % en 2024, grâce à sa stabilité thermique, sa flexibilité et ses propriétés d'isolation électrique supérieures. Les TIM à base de silicone sont largement utilisés dans les secteurs de l'électronique, de l'automobile et des télécommunications en raison de leurs hautes performances et de leur compatibilité avec un large éventail d'appareils. Leur capacité à maintenir leurs performances à des températures variables les rend idéaux pour les applications de gestion thermique exigeantes.

Le segment des polyimides devrait connaître le TCAC le plus élevé entre 2025 et 2032, porté par la demande croissante de solutions TIM ultra-minces et légères pour les applications électroniques miniaturisées et aérospatiales. Les matériaux polyimides offrent une excellente résistance thermique, mécanique et une excellente isolation électrique, ce qui favorise leur adoption croissante dans les dispositifs haute densité de nouvelle génération, où l'espace et les performances sont essentiels.

- Par type

Le marché des matériaux d'interface thermique est segmenté en fonction de leur type : matériaux de remplissage, graisses et adhésifs, tampons élastomères, matériaux à base de métal et autres. Le segment des matériaux de remplissage a représenté la plus grande part de marché, avec 36,8 % en 2024, grâce à leur polyvalence pour combler les irrégularités entre les composants et assurer un transfert thermique efficace. Les matériaux de remplissage sont plébiscités dans l'électronique grand public, l'électronique automobile et les machines industrielles en raison de leur facilité d'application, de leur flexibilité et de leur conductivité thermique fiable.

Le segment des matériaux à base de métal devrait connaître le TCAC le plus rapide entre 2025 et 2032, soutenu par le besoin croissant de gestion thermique haute performance dans l'électronique de puissance et les systèmes de batteries pour véhicules électriques. Les matériaux d'interface thermique à base de métal, comme ceux en aluminium ou en cuivre, offrent une conductivité thermique et une durabilité exceptionnelles, ce qui les rend idéaux pour les applications à haute température et à forte charge dans les industries critiques.

- Par application

En fonction des applications, le marché des matériaux d'interface thermique est segmenté en informatique, télécommunications, automobile, machines industrielles et autres. Le segment informatique a dominé le marché avec une part de chiffre d'affaires de 34,5 % en 2024, porté par la croissance continue des appareils de calcul haute performance, des consoles de jeu et des serveurs. La demande de solutions TIM performantes pour la gestion thermique des processeurs, des cartes graphiques et des modules mémoire alimente la croissance mondiale de ce segment.

Le secteur automobile devrait connaître sa croissance la plus rapide entre 2025 et 2032, propulsé par l'adoption croissante des véhicules électriques (VE), des systèmes avancés d'aide à la conduite (ADAS) et des systèmes d'infodivertissement embarqués. Une gestion thermique efficace est essentielle pour garantir la sécurité et les performances des batteries et de l'électronique de puissance automobiles, ce qui stimule la demande de solutions TIM innovantes.

- Par type de produit

En fonction du type de produit, le marché des matériaux d'interface thermique est segmenté en graisses et adhésifs, rubans et films, tampons élastomères, matériaux à base de métal, matériaux à changement de phase et autres. Le segment des graisses et adhésifs représentait la plus grande part de chiffre d'affaires du marché, soit 39,1 % en 2024, en raison de leur utilisation répandue dans l'électronique, les télécommunications et les équipements industriels pour combler les micro-espaces et améliorer la dissipation thermique. Leur facilité d'application et leur fiabilité sur différents cycles thermiques en font un choix privilégié dans de nombreux secteurs.

Le segment des matériaux à changement de phase (PCM) devrait enregistrer le TCAC le plus rapide entre 2025 et 2032, grâce à leur capacité à absorber et à libérer de grandes quantités d'énergie thermique lors des transitions de phase, assurant ainsi une gestion thermique efficace dans des environnements à température variable. L'intégration croissante des PCM dans l'électronique de puissance, les véhicules électriques et les dispositifs médicaux alimente la croissance rapide du marché de ce segment.

Quelle région détient la plus grande part du marché des matériaux d’interface thermique ?

- L'Amérique du Nord a dominé le marché des matériaux d'interface thermique avec la plus grande part de revenus de 43,5 % en 2024, grâce à la forte présence des fabricants d'électronique dans la région, aux progrès technologiques rapides et à la forte demande de gestion thermique dans des secteurs tels que l'électronique grand public, l'automobile et les télécommunications.

- L'adoption croissante des véhicules électriques (VE), des centres de données et des appareils informatiques avancés aux États-Unis et au Canada alimente le besoin de solutions d'interface thermique fiables et efficaces pour gérer la dissipation thermique.

- De plus, l'Amérique du Nord bénéficie d'une industrie des semi-conducteurs mature, d'une R&D continue dans les technologies des matériaux et d'initiatives gouvernementales favorables à la promotion de la mobilité électrique et de l'électronique haute performance, soutenant collectivement la croissance du marché.

Aperçu du marché américain des matériaux d'interface thermique

Le marché américain des matériaux d'interface thermique a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, porté par la demande croissante en calcul haute performance, en gestion thermique des batteries de véhicules électriques et en électronique grand public avancée. Le leadership du pays dans la fabrication de semi-conducteurs, ainsi que la hausse des investissements dans les infrastructures 5G et la mobilité électrique, accélèrent l'expansion du marché. Par ailleurs, l'accent mis sur l'électronique écoénergétique et les appareils miniaturisés continue de favoriser l'adoption de solutions TIM innovantes dans de nombreux secteurs.

Aperçu du marché européen des matériaux d'interface thermique

Le marché européen des matériaux d'interface thermique devrait connaître une croissance régulière au cours de la période de prévision, soutenu par les normes d'efficacité énergétique strictes de la région, les progrès de l'électrification automobile et l'adoption croissante des réseaux 5G. La demande de TIM est stimulée par l'augmentation de la production de véhicules électriques, des infrastructures d'énergie renouvelable et des appareils intelligents. Par ailleurs, l'accent mis par l'Europe sur la réduction des émissions de carbone et l'amélioration des performances de l'électronique favorise l'innovation et l'adoption de matériaux de gestion thermique avancés.

Aperçu du marché britannique des matériaux d'interface thermique

Le marché britannique des matériaux d'interface thermique devrait connaître une croissance annuelle moyenne (TCAC) notable au cours de la période de prévision, portée par la croissance du marché national des véhicules électriques, la demande en électronique grand public de pointe et l'importance croissante accordée aux technologies écoénergétiques. L'augmentation des investissements dans la fabrication de semi-conducteurs, les infrastructures intelligentes et les solutions de mobilité de nouvelle génération crée des opportunités favorables à l'adoption des TIM dans les secteurs britanniques de l'électronique et de l'automobile.

Aperçu du marché allemand des matériaux d'interface thermique

Le marché allemand des matériaux d'interface thermique devrait connaître une croissance modérée, soutenue par le secteur automobile bien établi du pays, l'adoption croissante des véhicules électriques et le leadership technologique en ingénierie de précision. L'engagement de l'Allemagne en faveur de l'amélioration de l'efficacité énergétique et de la promotion des technologies de matériaux avancées stimule la demande de matériaux d'interface thermique hautes performances dans les applications électroniques, automobiles et de machines industrielles. La présence de fabricants de matériaux clés soutient également le développement du marché.

Quelle région connaît la croissance la plus rapide sur le marché des matériaux d’interface thermique ?

Le marché des matériaux d'interface thermique en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 12,65 % entre 2025 et 2032, portée par l'essor de la production d'électronique grand public, l'adoption croissante des véhicules électriques et l'expansion rapide des réseaux 5G. Des pays comme la Chine, l'Inde, le Japon et la Corée du Sud constatent une demande accrue de solutions de gestion thermique performantes pour les smartphones, les véhicules électriques et les appareils informatiques. De plus, les politiques gouvernementales favorables, les coûts de fabrication compétitifs et l'essor du secteur des semi-conducteurs accélèrent la croissance du marché des TIM en Asie-Pacifique.

Aperçu du marché japonais des matériaux d'interface thermique

Le marché japonais des matériaux d'interface thermique gagne du terrain, porté par la demande croissante d'électronique économe en énergie, l'électrification automobile et les avancées technologiques dans le domaine des semi-conducteurs. L'importance accordée par le Japon à la fabrication de haute qualité, aux dispositifs miniaturisés et à la fiabilité thermique favorise l'adoption de TIM innovants dans de nombreux secteurs, notamment l'automobile, les télécommunications et l'électronique grand public.

Aperçu du marché chinois des matériaux d'interface thermique

En 2024, le marché chinois des matériaux d'interface thermique a représenté la plus grande part de chiffre d'affaires de la région Asie-Pacifique, grâce à la domination du pays dans la fabrication électronique, la production de véhicules électriques et l'expansion rapide de l'infrastructure 5G. L'accent mis par la Chine sur le développement de son industrie nationale des semi-conducteurs, l'adoption croissante de la mobilité électrique et les incitations gouvernementales en faveur des technologies écoénergétiques stimulent considérablement la demande de solutions TIM avancées. La présence de grands fabricants locaux et des prix compétitifs renforcent encore la position de leader de la Chine sur le marché régional.

Quelles sont les principales entreprises sur le marché des matériaux d’interface thermique ?

L'industrie des matériaux d'interface thermique est principalement dirigée par des entreprises bien établies, notamment :

- Hylomar LLC (Royaume-Uni)

- CSL Silicones Inc. (Canada)

- NUCO Inc. (Canada)

- Sashco, Inc. (États-Unis)

- Dow (États-Unis)

- 3M (États-Unis)

- Momentive (États-Unis)

- HB Fuller (États-Unis)

- Henkel AG et Co. KGaA (Allemagne)

- Sika AG (Suisse)

- Bostik (France)

- Wacker Chemie AG (Allemagne)

- Pidilite Industries Ltd. (Inde)

- MAPEI SpA (Italie)

- PPG Industries (États-Unis)

- CSW Industrials, Inc. (États-Unis)

- Illinois Tool Works Inc. (États-Unis)

- Groupe Soudal (Belgique)

- Arkema (France)

Quels sont les développements récents sur le marché mondial des matériaux d’interface thermique ?

- En avril 2025, Parker Hannifin a présenté sa nouvelle génération de matériaux d'interface thermique (TIM) conçus pour les applications critiques de refroidissement électronique. La gamme comprend des gels, des tampons et des graisses, tous conçus pour offrir une conductivité thermique élevée et une stabilité à long terme. Ces matériaux sont spécifiquement optimisés pour l'électronique automobile, les stations de base de télécommunications et les systèmes de contrôle industriel, avec une attention particulière portée à l'amélioration de la fabricabilité et des performances dans des conditions de cyclage thermique rigoureuses. Ce lancement renforce la position de Parker Hannifin dans la fourniture de solutions TIM fiables pour les environnements industriels et électroniques exigeants.

- En octobre 2024, Carbice et Dow ont collaboré pour dévoiler une nouvelle gamme de matériaux d'interface thermique avancés, spécialement conçus pour les appareils électroniques hautes performances. Ces matériaux sont conçus pour améliorer l'efficacité thermique et la fiabilité dans divers secteurs, notamment l'électronique, l'automobile et les télécommunications. Cette collaboration témoigne de l'engagement des deux entreprises en faveur de l'innovation et de la satisfaction du besoin croissant de solutions de gestion thermique fiables pour l'électronique de nouvelle génération.

- En mai 2024, Henkel a répondu à la demande croissante du marché pour des matériaux d'interface thermique offrant une meilleure aptitude à la mise en œuvre tout en répondant à des critères stricts de performance et de coût. Grâce à une approche de formulation innovante, Henkel a développé le Bergquist Gap Filler TGF 4500CVO, un matériau d'interface thermique liquide de remplissage qui améliore considérablement les vitesses de dépose par rapport aux matériaux traditionnels. Ce développement renforce l'avantage concurrentiel de Henkel en matière de fourniture de matériaux d'interface thermique performants et efficaces pour les applications électroniques et automobiles de pointe.

- En mars 2024, Dow a élargi son portefeuille de matériaux d'interface thermique à base de silicone afin de répondre aux besoins évolutifs de l'électronique de pointe. Cette nouvelle gamme de TIM hautes performances a été conçue pour améliorer la dissipation thermique, la fiabilité et l'efficacité de traitement des véhicules électriques, des centres de données et des applications d'infrastructure 5G. Cette expansion stratégique souligne l'engagement de Dow envers la miniaturisation et le support des systèmes à haute densité de puissance dans les industries critiques.

- En juin 2022, Dow Corning Corporation a lancé son dernier matériau d'interface thermique, le DOWSIL TC-4040. Ce matériau de remplissage offre une conductivité thermique élevée, une distribution facile et une excellente résistance à l'affaissement. Ce lancement a renforcé l'offre de produits de Dow Corning et sa compétitivité sur le marché mondial des TIM, en répondant aux principaux défis de la gestion thermique dans l'électronique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.