Global Thermal Interface Materials Market

Taille du marché en milliards USD

TCAC :

%

USD

4.60 Billion

USD

11.38 Billion

2025

2033

USD

4.60 Billion

USD

11.38 Billion

2025

2033

| 2026 –2033 | |

| USD 4.60 Billion | |

| USD 11.38 Billion | |

| % | |

|

Global Thermal Interface Materials Market Segmentation, Par Type (Tapes & Films, Métal, Pads & Gap Fillers, Graisses & Pâtes, etc.), Utilisation Finale (Automobile, Electronique Consommateur, Data Center & Télécom, Industriel & Energie, etc.)- Tendances et prévisions de l'industrie jusqu'en 2033

Aperçu du marché des matériaux d'interface thermique

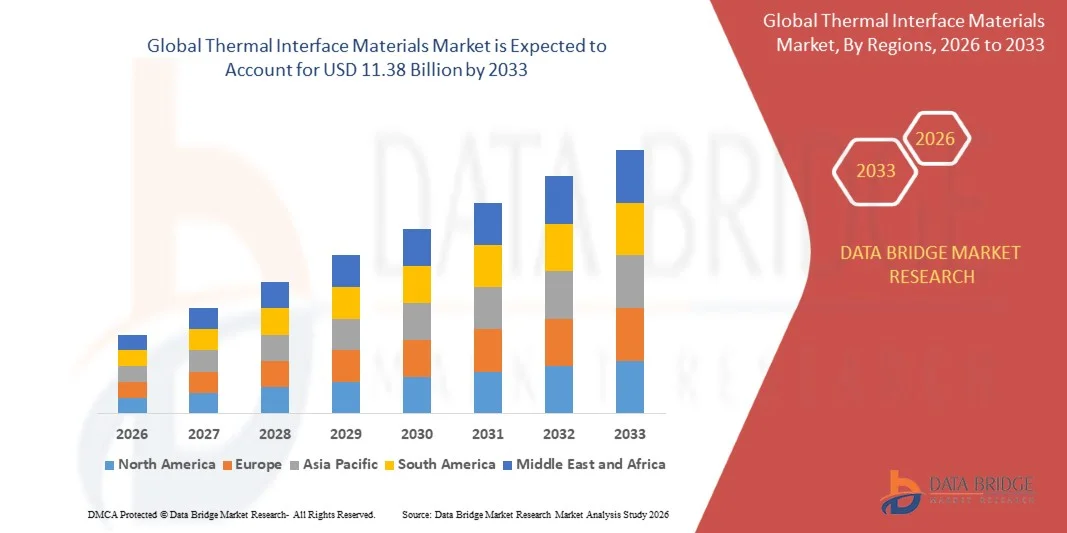

Selon l'analyse de marché de Data Bridge, le marché des matériaux d'interface thermique a été évalué à4,60 milliards de dollars en 2025et devrait atteindre11,38 milliards de dollars en 2033, croissance à unTCAC de 12,00 % de 2026 à 2033. Le marché connaît une croissance importante en raison de la demande croissante de solutions de gestion thermique efficaces pour les applications électroniques, automobiles, de télécommunications et de datacenters. L'adoption croissante de systèmes informatiques performants, de véhicules électriques, de dispositifs à semi-conducteurs avancés et de composants électroniques compacts accélère la nécessité de matériaux qui améliorent la dissipation de la chaleur et améliorent la fiabilité des appareils.

La complexité et la miniaturisation croissantes des dispositifs électroniques, ainsi que la densité de puissance croissante des transformateurs et des composants semi-conducteurs, encouragent les fabricants à adopter des matériaux d'interface thermique de pointe tels que les graisses thermiques, les tampons, les matériaux de changement de phase et les dispositifs de remplissage des trous. L'expansion rapide de l'infrastructure de l'intelligence artificielle, de l'informatique en nuage et de la mobilité électrique renforce encore la demande du marché, les industries se concentrant sur l'amélioration de l'efficacité énergétique, la réduction des risques de surchauffe et l'extension de la durée de vie opérationnelle des systèmes électroniques.

Taille du marché et prévisions

- Valeur marchande (2025): 4,60 milliards de dollars

- Valeur marchande prévue (2033) : 11,38 milliards de dollars

- Prévisions CAGR (2026-2033): 12.00%

- Région phare en 2025: Asie-Pacifique

- Région de croissance la plus rapide : Amérique du Nord

Principales tendances et perspectives du marché

- L'Asie-Pacifique a dominé le marché des matériaux d'interface thermique avec la plus grande part de revenus de 39,8% en 2025, soutenue par l'expansion rapide de la fabrication de semi-conducteurs, la production d'électronique grand public, la fabrication de véhicules électriques et l'infrastructure de centres de données en Chine, au Japon, en Corée du Sud, en Inde et à Taïwan.

- L'Amérique du Nord devrait connaître le taux de croissance le plus rapide de 2026 à 2033, appuyé par la forte présence de fabricants de semi-conducteurs, la production de véhicules électriques, l'électronique de pointe et les centres de données à hyperéchelle.

- En 2025, le segment des pads & bap rillers détenait la plus grande part du marché, grâce à l'adoption croissante de batteries de véhicules électriques, d'électroniques électriques, de dispositifs semi-conducteurs et de systèmes informatiques performants. Les tampons et les dépoussiéreurs sont largement préférés en raison de leur capacité à tenir compte des irrégularités de surface, à fournir un contact thermique fiable et à soutenir les processus de fabrication automatisés dans les applications automobiles et électroniques.

- Le segment des graisses et des pâtes devrait enregistrer la croissance la plus rapide à un TCAC de 2026 à 2033, en raison de la demande croissante de solutions de conductivité thermique élevée dans les processeurs, les GPU, les centres de données et les composants électroniques avancés. Les pâtes thermiques assurent un transfert de chaleur efficace entre les copeaux et les puits de chaleur, ce qui les rend essentiels pour les serveurs d'IA, le matériel de jeu et les applications semi-conducteurs nécessitant des performances thermiques améliorées.

- Le segment de l'électronique automobile détenait la plus grande part du marché en 2025 environ, en raison de la croissance rapide de la production de véhicules électriques, de l'intégration croissante des systèmes de gestion thermique des batteries et de l'adoption croissante de l'électronique de puissance dans les véhicules modernes. Les matériaux d'interface thermique sont largement utilisés dans les batteries, les onduleurs, les chargeurs embarqués, les moteurs électriques et les systèmes avancés d'assistance au conducteur (ADAS) pour dissiper efficacement la chaleur, améliorer la fiabilité des composants, améliorer la sécurité de la batterie et soutenir les capacités de recharge rapide, faisant de l'automobile le segment d'utilisation finale leader du marché des matériaux d'interface thermique.

- Le segment data center & telecom devrait enregistrer la croissance la plus rapide à un CAGR de 2026 à 2033, soutenu par l'expansion rapide de la charge de travail en intelligence artificielle, l'infrastructure de cloud computing et les serveurs haute performance. L'augmentation de la consommation d'énergie et de la production de chaleur des processeurs d'IA et des équipements de réseau accélère l'adoption de solutions d'interface thermique de pointe telles que des tampons thermiques, des dispositifs de remplissage des trous et des matériaux compatibles avec le refroidissement liquide.

Étendue du rapport et segmentation du marché des matériaux d'interface thermique

|

Attributs |

Matériaux d'interface thermique Principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent aussi l'analyse des exportations d'importations, l'aperçu des capacités de production, l'analyse de la consommation de production, l'analyse des tendances des prix, le scénario du changement climatique, l'analyse de la chaîne d'approvisionnement, l'analyse de la chaîne de valeur, l'aperçu des matières premières et des consommables, les critères de sélection des fournisseurs, l'analyse PESTLE, l'analyse Porter et le cadre réglementaire. |

Tendances du marché des matériaux d'interface thermique

Tendance : Croissance des solutions avancées de gestion thermique pour les applications de calcul et de véhicules électriques à haute performance

La demande croissante de technologies efficaces de dissipation de chaleur dans les industries des semi-conducteurs, de l'automobile, des télécommunications et des centres de données accélère l'adoption de matériaux d'interface thermique de pointe (IMT). L'augmentation rapide de la densité de puissance des puces, de la charge de travail de l'intelligence artificielle et de l'électrification des transports crée d'importants défis en matière de gestion thermique, encourageant les industries à remplacer les solutions conventionnelles de transfert de chaleur par des matériaux de haute performance tels que les graisses thermiques, les tampons thermiques, les dispositifs de remplissage des trous, les matériaux de changement de phase et les interfaces électriques conductrices.

Dans les véhicules électriques modernes, les fabricants intègrent des matériaux d'interface thermique dans les batteries, l'électronique électrique et les systèmes de recharge pour améliorer la conductivité thermique, maintenir des températures de fonctionnement stables et améliorer la sécurité des batteries. Par exemple, en mai 2026, Henkel AG & Co. KGaA a introduit des dispositifs de remplissage thermique avancés et des adhésifs thermoconducteurs pour les applications de batteries de véhicules électriques, soutenant une meilleure dissipation de la chaleur et des processus optimisés d'assemblage de batteries.

L'expansion rapide des serveurs AI, l'infrastructure informatique de haute performance et la fabrication avancée de semi-conducteurs augmentent encore la demande de matériaux d'interface thermique capables de traiter des niveaux de flux de chaleur plus élevés. Par exemple, NVIDIA Corporation promeut les architectures de centres de données AI refroidis par liquide, ce qui accroît le besoin de matériaux thermiques avancés qui permettent un transfert efficace de chaleur entre les puces à haute puissance et les systèmes de refroidissement.

En outre, les fabricants de semi-conducteurs adoptent des technologies d'emballage de pointe qui exigent des solutions de gestion thermique efficaces pour maintenir la fiabilité et les performances des puces. L'intégration croissante des matériaux d'interface thermique dans les véhicules électriques, les infrastructures d'IA, l'électronique grand public et l'électronique industrielle crée de fortes possibilités de croissance du marché pour les matériaux thermiques à haute conductivité et à faible résistance.

Dynamique du marché des matériaux d'interface thermique

Principal moteur du marché : une demande croissante pour une gestion thermique à haut rendement en électronique Véhicules électriques

Les industries du monde entier sont confrontées à des exigences croissantes pour améliorer l'efficacité énergétique, améliorer la fiabilité des appareils et gérer la production croissante de chaleur à partir de composants électroniques de pointe. Le développement continu de petits nœuds semi-conducteurs, de puissants processeurs, de batteries de véhicules électriques et de systèmes électroniques à haute densité génère des charges thermiques plus élevées, ce qui augmente la demande de matériaux d'interface thermique efficaces qui améliorent le transfert de chaleur entre les composants et les systèmes de refroidissement.

Les constructeurs automobiles adoptent de plus en plus des TIM dans les modules de batteries électriques, l'électronique de puissance et les systèmes automobiles pour maintenir des conditions de température optimales et améliorer les performances du véhicule. De même, les industries de l'électronique grand public et des semi-conducteurs utilisent des matériaux d'interface thermique pour réduire les risques de surchauffe dans les processeurs, les unités de traitement graphique (GPU) et les appareils électroniques compacts.

Par exemple, en mai 2024, Henkel AG & Co. KGaA a présenté ses solutions de gestion thermique à Battery Show Europe, y compris les remplissages thermiques et les adhésifs thermoconducteurs conçus pour l'assemblage des batteries EV et l'amélioration des performances thermiques. Ces solutions aident les fabricants à améliorer la sécurité des batteries, à réduire la résistance thermique et à soutenir les conceptions de batteries de nouvelle génération.

En outre, la croissance de l'informatique d'intelligence artificielle accélère l'adoption de matériaux de gestion thermique avancés. Les centres de données nécessitent des systèmes de refroidissement très efficaces, car les processeurs d'IA génèrent une production de chaleur significativement plus élevée que le matériel informatique traditionnel, créant ainsi une nouvelle demande de matériaux d'interface thermique haute performance.

Principales contraintes et défis : coûts élevés du matériel et problèmes de fiabilité dans des conditions d'exploitation extrêmes

Le marché des matériaux d'interface thermique est confronté à des défis liés aux coûts de production élevés, à la disponibilité des matériaux et aux limites de performance dans des environnements extrêmes. Les formulations TIM avancées utilisant des matériaux tels que le graphite, l'argent, le nitrure d'aluminium et d'autres composés à haute conductivité nécessitent des procédés de fabrication spécialisés, augmentant les coûts globaux du système par rapport aux solutions thermiques classiques.

De plus, le maintien d'une performance thermique constante sur de longues périodes de fonctionnement demeure difficile en raison de problèmes tels que la dégradation des matériaux, les effets de la pompe, le cycle thermique et la contrainte mécanique. Ces limites sont particulièrement importantes dans les applications exigeantes comme les batteries de véhicules électriques, l'électronique aérospatiale, les machines industrielles et les systèmes informatiques à haute performance.

Par exemple, en mai 2024, Henkel AG & Co. KGaA a présenté des matériaux de gestion thermique avancés pour les applications de batteries de véhicules électriques, soulignant la nécessité d'adhésifs thermoconducteurs et de remplissages d'espaces capables de gérer les contraintes mécaniques, les vibrations et les fluctuations de température dans les conceptions de batteries de nouvelle génération. Ces défis accroissent la complexité de la formulation de TIM et augmentent les coûts de fabrication des applications à haut rendement.

Opportunité de marché clé: Expansion des véhicules électriques, des centres de données AI, et de l'emballage semi-conducteur avancé

L'adoption croissante de véhicules électriques, d'infrastructures d'intelligence artificielle et de technologies à semi-conducteurs de pointe crée des possibilités de croissance importantes pour les fabricants de matériaux d'interface thermique. Les systèmes électroniques modernes exigent des solutions de gestion thermique compactes, légères et très efficaces pour gérer des densités de puissance croissantes tout en maintenant la fiabilité et l'efficacité opérationnelle.

Les constructeurs de véhicules électriques intègrent de plus en plus des matériaux d'interface thermique dans les batteries, les systèmes d'onduleur et l'électronique électrique pour améliorer le contrôle de la température et permettre une charge plus rapide.

L'expansion de l'infrastructure informatique alimentée par l'IA crée également de nouvelles possibilités pour les matériaux d'interface thermique haute performance. Par exemple, NVIDIA Corporation fait progresser les solutions de refroidissement liquide pour les usines d'IA, car les transformateurs de la prochaine génération nécessitent des capacités de gestion thermique améliorées. Ces développements devraient accroître la demande de matériaux d'interface thermique avancés utilisés entre les transformateurs, les plaques de refroidissement et les épandeurs de chaleur.

De plus, les innovations dans les matériaux thermiques à base de graphène, les matériaux de changement de phase et les composites polymères de nouvelle génération devraient améliorer la conductivité et la fiabilité thermiques, élargir les applications dans les marchés de l'aérospatiale, des télécommunications, de l'électronique automobile et de l'informatique à haute performance. La nécessité croissante d'une gestion efficace de la chaleur dans les systèmes compacts et à forte intensité énergétique devrait créer des possibilités à long terme pour des solutions de matériaux d'interface thermique de pointe.

Portée du marché des matériaux d'interface thermique

Le marché est segmenté en fonction du type et de l'utilisation finale.

- Par type

Sur la base du type, le marché des matériaux d'interface thermique est segmenté en bandes et films, métal, tampons et remplissages d'espace, graisses et pâtes, et autres. En 2025, le segment des pads & bap rillers détenait la plus grande part du marché, grâce à l'adoption croissante de batteries de véhicules électriques, d'électroniques électriques, de dispositifs semi-conducteurs et de systèmes informatiques performants. Les tampons et les dépoussiéreurs sont largement préférés en raison de leur capacité à tenir compte des irrégularités de surface, à fournir un contact thermique fiable et à soutenir les processus de fabrication automatisés dans les applications automobiles et électroniques.

Le segment des graisses et des pâtes devrait enregistrer la croissance la plus rapide à un TCAC de 2026 à 2033, en raison de la demande croissante de solutions de conductivité thermique élevée dans les processeurs, les GPU, les centres de données et les composants électroniques avancés. Les pâtes thermiques assurent un transfert de chaleur efficace entre les copeaux et les puits de chaleur, ce qui les rend essentiels pour les serveurs d'IA, le matériel de jeu et les applications semi-conducteurs nécessitant des performances thermiques améliorées.

- Par utilisation finale

Sur la base de l'utilisation finale, le marché des matériaux d'interface thermique est segmenté en automobile, électronique grand public, data center & telecom, industriel & énergie, etc. Le segment de l'électronique automobile détenait la plus grande part du marché en 2025 environ, en raison de la croissance rapide de la production de véhicules électriques, de l'intégration croissante des systèmes de gestion thermique des batteries et de l'adoption croissante de l'électronique de puissance dans les véhicules modernes. Les matériaux d'interface thermique sont largement utilisés dans les batteries, les onduleurs, les chargeurs embarqués, les moteurs électriques et les systèmes avancés d'assistance au conducteur (ADAS) pour dissiper efficacement la chaleur, améliorer la fiabilité des composants, améliorer la sécurité de la batterie et soutenir les capacités de recharge rapide, faisant de l'automobile le segment d'utilisation finale leader du marché des matériaux d'interface thermique.

Le segment data center & telecom devrait enregistrer la croissance la plus rapide à un CAGR de 2026 à 2033, soutenu par l'expansion rapide de la charge de travail en intelligence artificielle, l'infrastructure de cloud computing et les serveurs haute performance. L'augmentation de la consommation d'énergie et de la production de chaleur des processeurs d'IA et des équipements de réseau accélère l'adoption de solutions d'interface thermique de pointe telles que des tampons thermiques, des dispositifs de remplissage des trous et des matériaux compatibles avec le refroidissement liquide.

Analyse régionale du marché des matériaux d'interface thermique

Aperçu du marché des matériaux d'interface thermique Asie-Pacifique

L'Asie-Pacifique a dominé le marché des matériaux d'interface thermique avec la plus grande part de revenus de 39,8% en 2025, soutenue par l'expansion rapide de la fabrication de semi-conducteurs, de la production électronique de consommation, de la fabrication de véhicules électriques et de l'infrastructure de centres de données en Chine, au Japon, en Corée du Sud, en Inde et à Taïwan. Les investissements croissants dans les technologies de l'IA, le déploiement de la 5G et les technologies d'emballage de pointe augmentent considérablement la demande de matériaux d'interface thermique à haute performance. La solide base de production électronique de la région et ses capacités de production rentables soutiennent davantage la croissance du marché.

Japon Matériaux d'interface thermique Aperçu du marché

Le marché japonais des matériaux d'interface thermique devrait connaître une croissance importante de 2026 à 2033 en raison de la forte industrie des semi-conducteurs, du secteur automobile de pointe et du leadership dans la fabrication électronique de précision. L'augmentation des investissements dans les emballages semi-conducteurs de nouvelle génération, les véhicules électriques, la robotique et l'automatisation industrielle stimulent la demande de matériaux d'interface thermique à haute performance. L'accent de plus en plus mis sur les dispositifs électroniques miniaturisés et les technologies de gestion thermique économes en énergie appuie l'expansion du marché.

Chine Matériaux d'interface thermique Aperçu du marché

En 2025, le marché chinois des matériaux d'interface thermique a représenté la plus grande part du marché en Asie-Pacifique, attribuable à l'industrie dominante de l'emballage semi-conducteur, à l'expansion de la production de véhicules électriques et à la fabrication d'électroniques grand public. La Chine continue d'investir massivement dans l'infrastructure informatique de l'IA, la fabrication de batteries et la production nationale de semi-conducteurs, ce qui accroît considérablement la demande de matériaux de gestion thermique de pointe. Le gouvernement soutient fermement la fabrication de haute technologie et la présence de fabricants d'électronique et d'automobiles de premier plan continue de faire de la Chine le plus grand marché régional pour les matériaux d'interface thermique.

Aperçu du marché des matériaux d'interface thermique en Amérique du Nord

L'Amérique du Nord devrait connaître le taux de croissance le plus rapide de 2026 à 2033, appuyé par la forte présence de fabricants de semi-conducteurs, la production de véhicules électriques, l'électronique de pointe et les centres de données à hyperéchelle. La région bénéficie d'investissements continus dans l'infrastructure informatique de l'IA, le déploiement de la 5G et les technologies informatiques de haute performance, qui nécessitent toutes des solutions de gestion thermique efficaces. L'adoption croissante de véhicules électriques et la demande croissante de systèmes avancés de gestion thermique des batteries renforcent encore la demande de matériaux d'interface thermique pour les applications automobiles et industrielles.

Aperçu du marché américain des matériaux d'interface thermique

Le marché américain des matériaux d'interface thermique a enregistré la plus grande part de revenus en 2025 en Amérique du Nord, alimentée par l'expansion rapide des centres de données sur l'IA, la fabrication de semi-conducteurs et la production de véhicules électriques. L'augmentation des investissements dans l'emballage de puces de pointe, l'infrastructure de calcul en nuage et l'électronique de défense accélèrent la demande de matériaux d'interface thermique à haute performance. En outre, la présence d'entreprises technologiques de premier plan, le déploiement croissant de serveurs AI refroidis par liquide et l'adoption croissante de systèmes de gestion thermique des batteries électriques continuent de stimuler la croissance du marché dans tout le pays.

Aperçu du marché des matériaux d'interface thermique au Canada

Le marché canadien des matériaux d'interface thermique devrait connaître une forte croissance de 2026 à 2033, en raison de l'augmentation des investissements dans la fabrication de batteries de véhicules électriques, les technologies d'énergie propre, l'électronique de pointe et l'infrastructure des centres de données. L'accent de plus en plus mis par le pays sur l'électrification, appuyé par des incitations gouvernementales pour les véhicules à émissions nulles et le développement de la chaîne d'approvisionnement nationale en piles, accélère la demande de matériaux d'interface thermique utilisés dans les batteries, l'électronique électrique et les systèmes de recharge. De plus, l'expansion de la recherche sur les semi-conducteurs, les projets d'énergie renouvelable et la présence d'importants investissements dans la fabrication de batteries devraient stimuler l'adoption de matériaux de gestion thermique de haute performance pour les applications automobiles, industrielles et énergétiques.

Europe Matériaux d'interface thermique Aperçu du marché

Le marché européen des matériaux d'interface thermique devrait connaître une croissance importante de 2026 à 2033, principalement grâce à l'adoption accélérée de véhicules électriques, à des réglementations strictes en matière d'émissions de véhicules et à l'augmentation des investissements dans les technologies de semi-conducteurs et d'automatisation industrielle. Le déploiement croissant de systèmes d'énergie renouvelable, d'électronique électrique et d'installations de fabrication avancées crée une demande soutenue de matériaux de gestion thermique efficaces. L'accent mis de plus en plus sur la mobilité durable et l'électronique à haut rendement énergétique appuie l'expansion du marché dans toute la région.

U.K. Matériaux d'interface thermique Aperçu du marché

Le marché des matériaux d'interface thermique au Royaume-Uni devrait connaître une croissance notable de 2026 à 2033, en raison de l'augmentation des investissements dans la fabrication de véhicules électriques, l'innovation en piles, les technologies aérospatiales et l'infrastructure informatique adaptée à l'IA. L'expansion des activités de recherche dans les matériaux de pointe et l'adoption croissante d'électroniques de haute performance accroissent la demande d'adhésifs conducteurs thermiques, d'adhésifs pour combler les lacunes et de tampons thermiques. L'accent mis par le pays sur les technologies à semi-conducteurs de prochaine génération devrait soutenir davantage la croissance du marché.

Allemagne Matériaux d'interface thermique Aperçu du marché

Le marché allemand des matériaux d'interface thermique devrait connaître une forte croissance de 2026 à 2033, alimentée par le leadership du pays dans la fabrication automobile, l'automatisation industrielle et l'ingénierie avancée. L'augmentation de la production de véhicules électriques, de systèmes de batteries et d'électronique électrique entraîne l'adoption généralisée de matériaux d'interface thermique pour une meilleure dissipation de la chaleur et une meilleure fiabilité du système. Le fort écosystème de semi-conducteurs en Allemagne et l'accent mis sur une fabrication de haute qualité continuent d'accélérer la demande de solutions de gestion thermique avancées.

Part du marché des matériaux d'interface thermique

L'industrie des matériaux d'interface thermique est principalement dirigée par des entreprises bien établies, notamment :

- 3M (États-Unis)

- Henkel AG & Co. KGaA (Allemagne)

- Parker Hannifin Corporation (États-Unis)

- Dow Inc. (États-Unis)

- Shin-Etsu Chemical Co., Ltd. (Japon)

- Indium Corporation (États-Unis)

- Honeywell International Inc. (États-Unis)

- Fujipoly Ltd. (Japon)

- Wacker Chemie AG (Allemagne)

- Matériel de performance dynamique Inc. (États-Unis)

- Matériaux de performance laird (Royaume-Uni)

- Société Boyd (États-Unis)

- DuPont (États-Unis)

- Aavid Thermalloy (Boyd Corporation) (États-Unis)

- Denka Company Limited (Japon)

Les derniers développements du marché des matériaux d'interface thermique

- En décembre 2025, Henkel AG & Co. KGaA a lancé BERGQUIST TGF 10000, un dispositif de remplissage de 10 W/mK pour l'électronique automobile, les télécommunications, l'informatique et les infrastructures de réseau. Le nouveau matériau améliore le transfert de chaleur entre les composants électroniques tout en permettant la distribution automatisée et l'efficacité de fabrication. Il prend en charge les systèmes électroniques de nouvelle génération à haute puissance qui exigent une fiabilité thermique accrue et des performances à long terme. Le lancement renforce le portefeuille de gestion thermique de Henkel et accélère l'innovation dans l'électronique de haute densité et les applications EV.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.