Global Thin Film Coatings Market

Taille du marché en milliards USD

TCAC :

%

USD

13.82 Billion

USD

16.83 Billion

2024

2032

USD

13.82 Billion

USD

16.83 Billion

2024

2032

| 2025 –2032 | |

| USD 13.82 Billion | |

| USD 16.83 Billion | |

| % | |

|

Segmentation du marché mondial des revêtements à couches minces, par matériau de revêtement (céramique et métal), procédé de dépôt (physique et chimique), type de revêtement (antireflet, infrarouge, visible, ultraviolet, filtre, conducteur, etc.), utilisateurs finaux (électronique, dispositifs médicaux, défense, emballage, aérospatiale, automobile, etc.) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des revêtements à couches minces

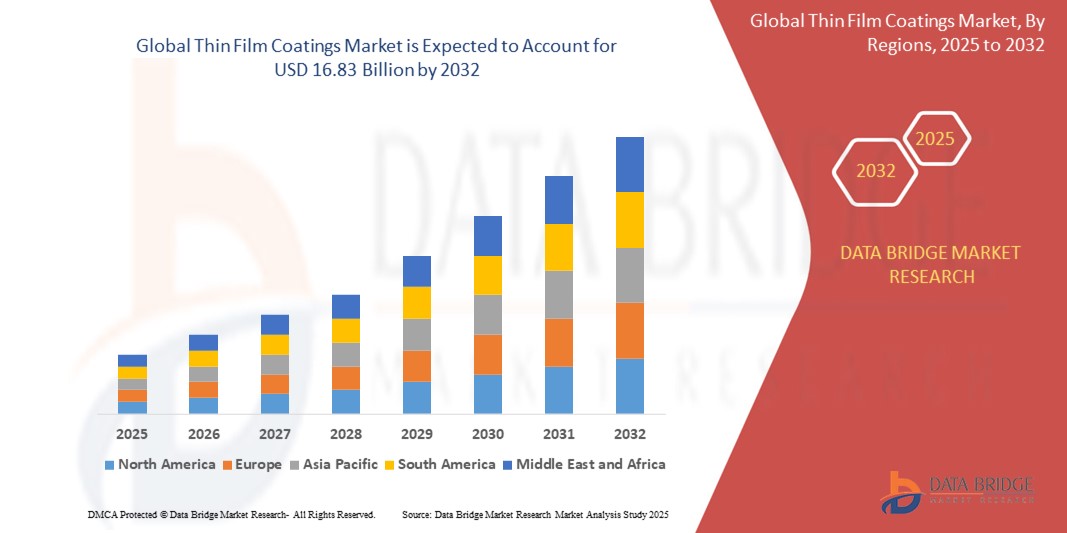

- La taille du marché mondial des revêtements en couches minces était évaluée à 13,82 milliards USD en 2024 et devrait atteindre 16,83 milliards USD d'ici 2032 , à un TCAC de 2,50 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante d'appareils électroniques avancés et par l'adoption croissante des technologies de l'énergie solaire.

- Les revêtements en couches minces sont largement utilisés dans les semi-conducteurs, les écrans et les dispositifs optiques. L'électronique grand public continue d'évoluer vers des composants plus petits, plus rapides et plus économes en énergie, ce qui accroît la demande de solutions de revêtement haute performance.

- Les revêtements en couches minces sont essentiels pour améliorer l'efficacité et la durabilité des cellules photovoltaïques. Alors que les gouvernements et les industries du monde entier se tournent vers les énergies renouvelables, notamment l'énergie solaire, le besoin en technologies de couches minces ne cesse de croître.

Analyse du marché des revêtements à couches minces

- Le marché actuel des revêtements en couches minces connaît une croissance constante en raison de la demande croissante d'appareils électroniques améliorés qui nécessitent des composants compacts, durables et efficaces sans compromettre les performances.

- Les fabricants s'appuient de plus en plus sur les revêtements en couches minces pour améliorer les propriétés optiques, électriques et protectrices des appareils tels que les smartphones, les montres connectées, les tablettes, les capteurs et les panneaux d'affichage.

- L'Amérique du Nord domine le marché des revêtements en couches minces avec la plus grande part de revenus de 25,05 % en 2024, grâce à une forte présence de secteurs de fabrication de pointe tels que l'électronique, l'aérospatiale et l'automobile, qui utilisent largement les revêtements en couches minces pour des performances et une durabilité améliorées.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des revêtements en couches minces, en raison de l'urbanisation croissante, de la hausse des revenus disponibles et des progrès technologiques dans les pays.

- Le segment de la céramique domine le marché avec une part estimée à environ 57 % en 2024, attribuée à son excellente dureté, sa stabilité chimique et sa résistance thermique qui en font un produit privilégié pour les applications dans les secteurs de l'électronique, de l'aérospatiale et de l'automobile.

Portée du rapport et segmentation du marché des revêtements en couches minces

|

Attributs |

Informations clés sur le marché des revêtements à couches minces |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des revêtements à couches minces

« Importance croissante des revêtements en couches minces dans l'électronique »

- Le marché des revêtements en couches minces connaît une croissance constante, principalement tirée par la demande croissante de l'industrie électronique.

- Les appareils électroniques nécessitent des revêtements qui améliorent la durabilité, la clarté optique et les performances électriques pour une meilleure expérience utilisateur

- Les progrès dans les procédés de revêtement ont rendu les revêtements en couches minces plus efficaces et adaptables aux nouvelles applications électroniques

- Les attentes des consommateurs en matière d'écrans de haute qualité et de gadgets plus durables encouragent les fabricants à adopter de meilleurs revêtements

- Les solutions de revêtement durables et respectueuses de l'environnement suscitent de plus en plus d'intérêt, les industries cherchant à réduire leur impact environnemental.

- Par exemple, les fabricants de smartphones ont investi massivement dans des revêtements de films minces pour améliorer la résistance aux rayures de l'écran et réduire l'éblouissement, répondant ainsi aux besoins d'un marché hautement concurrentiel.

- En conclusion, l’évolution continue des appareils électroniques et les demandes croissantes des consommateurs garantissent que les revêtements en couches minces resteront essentiels pour l’innovation et l’amélioration des produits dans ce secteur.

Dynamique du marché des revêtements à couches minces

Conducteur

« Demande croissante pour des performances améliorées des appareils »

- La demande croissante en matière de durabilité et de performances améliorées dans les appareils électroniques stimule la croissance du marché des revêtements en couches minces, car les fabricants se concentrent sur l'amélioration de la résistance aux rayures, de la réduction de l'éblouissement et de la clarté optique pour des produits tels que les smartphones et les tablettes.

- Par exemple, le lancement des smartphones pliables de Samsung a accéléré le besoin de revêtements de films minces flexibles qui maintiennent l'intégrité du revêtement malgré les pliages et les flexions répétés.

- La miniaturisation des composants électroniques nécessite un contrôle précis des propriétés électriques et thermiques, que fournissent les revêtements en couches minces, garantissant la fiabilité des appareils dans des gadgets de plus en plus compacts.

- Les revêtements conducteurs sont essentiels pour améliorer la sensibilité tactile et accélérer les temps de réponse, comme le montre l'adoption croissante de technologies d'écran tactile avancées sur les appareils portables tels que l'Apple Watch et le Fitbit.

- La demande du marché s'étend au-delà de l'électronique grand public, avec des secteurs tels que les dispositifs médicaux et l'électronique automobile adoptant des revêtements en couches minces pour améliorer les performances et répondre à des normes de qualité rigoureuses.

- En conclusion, les attentes croissantes des consommateurs en matière d'appareils électroniques haut de gamme, durables et multifonctionnels continuent de propulser le marché des revêtements en couches minces dans divers secteurs.

Retenue/Défi

« Coûts de production élevés et processus de fabrication complexes »

- Les coûts de production élevés constituent un défi majeur sur le marché des revêtements en couches minces en raison du besoin de techniques de dépôt avancées telles que le dépôt physique en phase vapeur et le dépôt chimique en phase vapeur qui nécessitent des équipements coûteux et une main-d'œuvre qualifiée.

- Les petits et moyens fabricants sont confrontés à des barrières à l'entrée en raison des investissements en capital importants et des contrôles de processus stricts nécessaires pour produire des revêtements de haute qualité de manière constante.

- Assurer une épaisseur de revêtement uniforme sur des surfaces grandes ou complexes est techniquement difficile, ce qui entraîne des inefficacités, des taux de rejet accrus et des cycles de production plus longs qui augmentent les coûts opérationnels.

- Certains matériaux de revêtement exigent des conditions environnementales strictes pendant la fabrication pour éviter les défauts et la contamination, ce qui augmente encore le coût et la complexité de la production.

- Par exemple, dans les secteurs de l'automobile et de l'emballage, où les marges bénéficiaires sont faibles, les coûts plus élevés des revêtements en couches minces par rapport aux revêtements traditionnels limitent leur adoption plus large malgré les avantages potentiels en termes de performances.

- En conclusion, sans avancées permettant de réduire les coûts de fabrication et de simplifier les processus, la complexité et le coût de production de revêtements en couches minces continueront de freiner la croissance du marché, en particulier dans les industries sensibles aux coûts.

Portée du marché des revêtements en couches minces

Le marché est segmenté en fonction du matériau de revêtement, du type de revêtement, des revêtements ultraviolets et de l'utilisateur final.

• Par matériau de revêtement

En fonction du matériau de revêtement, le marché des revêtements en couches minces est segmenté en céramique et en métal. La céramique domine le marché avec une part estimée à environ 57 % en 2024, grâce à son excellente dureté, sa stabilité chimique et sa résistance thermique, qui en font un matériau privilégié pour les applications dans les secteurs de l'électronique, de l'aérospatiale et de l'automobile. Les revêtements céramiques offrent une protection supérieure contre l'usure et la corrosion, contribuant ainsi à leur adoption généralisée.

Le segment des métaux devrait connaître la croissance la plus rapide au cours de la période de prévision, avec un taux de croissance annuel composé d'environ 6,8 %. L'utilisation croissante de revêtements métalliques tels que l'aluminium et le titane dans l'électronique flexible, les capteurs et les dispositifs médicaux stimule cette croissance grâce à leurs excellentes propriétés de conductivité électrique et mécaniques.

• Par procédé de dépôt

Le marché des procédés de dépôt se divise en dépôt physique et dépôt chimique. Le dépôt physique détient la plus grande part de marché, soit environ 62 % en 2024, grâce à des méthodes éprouvées telles que la pulvérisation cathodique et l'évaporation, qui permettent d'obtenir des revêtements uniformes et de haute qualité, largement utilisés en optique et en électronique.

En revanche, le segment des procédés de dépôt chimique devrait enregistrer la croissance la plus rapide, avec un taux de croissance annuel composé (TCAC) estimé à 7 % entre 2025 et 2032. Les progrès réalisés dans le dépôt chimique en phase vapeur et le dépôt de couches atomiques permettent un meilleur contrôle de l'épaisseur et de la composition des films, ce qui les rend essentiels dans les industries des semi-conducteurs et biomédicales.

• Par type de revêtement

Parmi les types de revêtements, les revêtements antireflets dominent le marché avec environ 31 % de parts en 2024 en raison de leur large application dans les technologies d'affichage, les panneaux solaires et les lunettes où la minimisation de l'éblouissement et l'amélioration de la transmission de la lumière sont essentielles.

Les revêtements conducteurs devraient connaître le taux de croissance le plus rapide, estimé à plus de 7 % de TCAC, grâce à l'essor des appareils à écran tactile et de l'électronique flexible qui nécessitent des performances électriques et une durabilité fiables.

• Par les utilisateurs finaux

En termes d'utilisateurs finaux, l'électronique domine avec une part de marché estimée à 42 % en 2024, soutenue par une utilisation intensive dans les semi-conducteurs, les écrans et les capteurs dans les secteurs de la consommation et de l'industrie.

Le segment des dispositifs médicaux devrait connaître la croissance la plus rapide, avec un TCAC d'environ 8 %, alimenté par la demande croissante de revêtements biocompatibles et antimicrobiens sur les implants et les outils de diagnostic pour améliorer la sécurité et la durabilité.

Analyse régionale du marché des revêtements à couches minces

- L'Amérique du Nord domine le marché des revêtements en couches minces avec la plus grande part de revenus de 25,05 % en 2024, grâce à une forte présence de secteurs de fabrication de pointe tels que l'électronique, l'aérospatiale et l'automobile, qui utilisent largement les revêtements en couches minces pour améliorer les performances et la durabilité.

- Investissements élevés en R&D et innovation technologique dans les domaines de la science des matériaux et de la nanotechnologie, soutenant le développement de solutions de revêtement avancées

- Forte demande du secteur de la santé, notamment pour les dispositifs médicaux et les revêtements optiques, soutenue par des normes de qualité strictes et une conformité réglementaire

Aperçu du marché américain des revêtements à couches minces

Le marché américain des revêtements en couches minces a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 81 %, grâce à l'essor des appareils connectés et à la tendance croissante à la domotique. Les consommateurs accordent de plus en plus d'importance à l'amélioration de la sécurité de leur domicile grâce à des systèmes d'entrée intelligents sans clé. La préférence croissante pour les installations de maison connectée à faire soi-même, combinée à une forte demande de systèmes à commande vocale et d'intégration d'applications mobiles, propulse encore davantage le secteur des revêtements en couches minces. De plus, l'intégration croissante des technologies de maison connectée, telles qu'Alexa, Google Assistant et Apple HomeKit, contribue significativement à l'expansion du marché.

Aperçu du marché européen des revêtements à couches minces

Le marché européen des revêtements à couches minces devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, principalement portée par des réglementations de sécurité strictes et le besoin croissant de sécurité renforcée dans les maisons et les bureaux. L'urbanisation croissante, conjuguée à la demande d'objets connectés, favorise l'adoption des revêtements à couches minces. Les consommateurs européens sont également attirés par la commodité et l'efficacité énergétique de ces appareils. La région connaît une croissance significative dans les applications résidentielles, commerciales et de logement collectif, les revêtements à couches minces étant intégrés aussi bien dans les nouvelles constructions que dans les projets de rénovation.

Aperçu du marché britannique des revêtements à couches minces

Le marché britannique des revêtements en couches minces devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par la tendance croissante à la domotique et le désir de sécurité et de confort accrus. De plus, les préoccupations liées aux cambriolages et à la sécurité incitent les particuliers et les entreprises à opter pour des solutions d'entrée sans clé. L'adoption croissante des appareils connectés au Royaume-Uni, conjuguée à la solidité de son infrastructure de commerce électronique et de vente au détail, devrait continuer de stimuler la croissance du marché.

Aperçu du marché allemand des revêtements à couches minces

Le marché allemand des revêtements en couches minces devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, stimulé par la sensibilisation croissante à la sécurité numérique et la demande de solutions technologiques avancées et respectueuses de l'environnement. L'infrastructure bien développée de l'Allemagne, combinée à l'importance accordée à l'innovation et au développement durable, favorise l'adoption des revêtements en couches minces, notamment dans les bâtiments résidentiels et commerciaux. L'intégration de ces revêtements aux systèmes domotiques se généralise également, avec une forte préférence pour des solutions sécurisées et respectueuses de la vie privée, conformes aux attentes des consommateurs locaux.

Aperçu du marché des revêtements à couches minces en Asie-Pacifique

Le marché des revêtements en couches minces en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 24 % sur la période 2025-2032, portée par l'urbanisation croissante, la hausse des revenus disponibles et les avancées technologiques dans des pays comme la Chine, le Japon et l'Inde. L'intérêt croissant de la région pour les maisons intelligentes, soutenu par les initiatives gouvernementales favorisant la numérisation, favorise l'adoption des revêtements en couches minces. De plus, l'émergence de la région Asie-Pacifique comme pôle de production de composants et de systèmes de revêtements en couches minces permet à ces derniers d'être plus accessibles et abordables pour un public plus large.

Aperçu du marché japonais des revêtements à couches minces

Le marché japonais des revêtements en couches minces connaît un essor considérable grâce à la culture high-tech du pays, à son urbanisation rapide et à sa demande de commodité. Le marché japonais accorde une importance majeure à la sécurité, et l'adoption des revêtements en couches minces est stimulée par le nombre croissant de maisons intelligentes et de bâtiments connectés. L'intégration de ces revêtements à d'autres appareils IoT, tels que les caméras de sécurité et les systèmes d'éclairage, alimente la croissance. De plus, le vieillissement de la population japonaise devrait stimuler la demande de solutions d'accès sécurisées et plus simples d'utilisation, tant dans les secteurs résidentiel que commercial.

Aperçu du marché chinois des revêtements à couches minces

En 2024, le marché chinois des revêtements à couches minces représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce à l'essor de la classe moyenne, à l'urbanisation rapide et à l'adoption rapide des nouvelles technologies. La Chine est l'un des plus grands marchés pour les appareils domestiques intelligents, et les revêtements à couches minces gagnent en popularité dans les secteurs résidentiel, commercial et locatif. L'essor des villes intelligentes et la disponibilité de revêtements à couches minces abordables, ainsi que la présence de fabricants nationaux performants, sont des facteurs clés qui propulsent le marché chinois.

Part de marché des revêtements à couches minces

L'industrie des revêtements en couches minces est principalement dirigée par des entreprises bien établies, notamment :

- MATERION CORPORATION (États-Unis)

- IDEX Optical Technologies (États-Unis)

- Reynard Corporation (États-Unis)

- OC Oerlikon Management AG (Suisse)

- ULVAC-PHI, INCORPORATED (Japon)

- EP LABORATORIES, INC. (États-Unis)

- THINFILMS, INC. (États-Unis)

- MPP Micro Point Pro (États-Unis)

- IHI HAUZER TECHNO COATING BV (Pays-Bas)

- CVD Equipment Corporation (États-Unis)

- Shin-Etsu Chemical Co., Ltd. (Japon)

- LAM RESEARCH CORPORATION (États-Unis)

- DuPont (États-Unis)

- ZEISS (Allemagne)

- PPG Industries, Inc. (États-Unis)

- Nippon Sheet Glass Co., Ltd (Japon)

Derniers développements sur le marché mondial des revêtements à couches minces

-

En avril 2022, l'acquisition de terrains de 29 millions de dollars par JX Nippon Mining & Metals à Mesa, en Arizona, vise à établir une présence stratégique aux États-Unis, en renforçant sa présence et ses capacités opérationnelles dans la région.

- En janvier 2022, Umicore a consolidé ses activités de couches minces et de galvanoplastie en une unité unifiée, se concentrant sur les technologies avancées de dépôt sous vide et de galvanoplastie pour fournir des solutions de haute qualité.

- En janvier 2022, Umicore a repositionné ses offres de galvanoplastie et de couches minces dans son portefeuille de dépôt de métal, ciblant des applications élargies dans divers secteurs pour attirer de nouveaux segments de clientèle.

- En novembre 2020, Edmund Optics a acquis Quality Thin Films Inc., augmentant ainsi son portefeuille avec des composants optiques avancés dotés de revêtements de cristaux laser robustes, couvrant des longueurs d'onde allant de l'ultraviolet à l'infrarouge lointain.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.