Global Third Generation Energy Source Market

Taille du marché en milliards USD

TCAC :

%

USD

46.08 Billion

USD

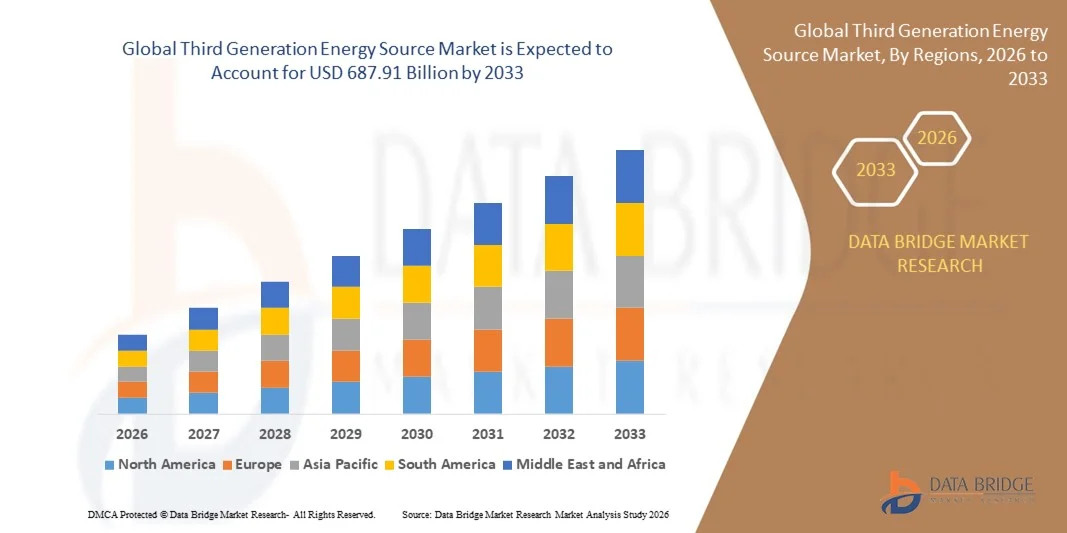

687.91 Billion

2025

2033

USD

46.08 Billion

USD

687.91 Billion

2025

2033

| 2026 –2033 | |

| USD 46.08 Billion | |

| USD 687.91 Billion | |

| % | |

|

Segmentation du marché mondial des sources d'énergie de troisième génération, par type de biocarburant (bioéthanol, biodiesel, biobutanol, bio-DME), matière première (lignocellulose simple, gaz de synthèse et biomasse, lignocellulose complexe, algues) et application (transport, production d'électricité) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché mondial des sources d'énergie de troisième génération

- La taille du marché mondial des sources d'énergie de troisième génération était évaluée à 46,08 milliards de dollars en 2025 et devrait atteindre 687,91 milliards de dollars d'ici 2033 , avec un TCAC de 40,20 % au cours de la période de prévision.

- L'expansion du marché est principalement due à l'augmentation des investissements dans les technologies énergétiques de pointe et à l'adoption croissante de solutions énergétiques durables et renouvelables dans les secteurs industriel, commercial et résidentiel.

- De plus, des politiques gouvernementales favorables, des préoccupations environnementales croissantes et la transition vers des sources d'énergie à faible émission de carbone encouragent l'innovation et le déploiement de systèmes énergétiques de troisième génération, accélérant ainsi la croissance et l'adoption du marché dans le monde entier.

Analyse du marché mondial des sources d'énergie de troisième génération

- Les sources d'énergie de troisième génération, qui englobent les technologies nucléaires avancées, l'énergie solaire concentrée et les bioénergies de nouvelle génération, deviennent des composantes essentielles du bouquet énergétique mondial en raison de leur efficacité accrue, de leurs émissions de carbone réduites et de leur capacité à assurer la stabilité du réseau électrique pour les applications industrielles, commerciales et résidentielles.

- La demande croissante de solutions énergétiques de troisième génération est principalement due à l'importance accrue accordée à l'adoption des énergies durables, aux réglementations environnementales strictes et aux investissements croissants dans les initiatives de décarbonation, tant dans les économies développées que dans les économies émergentes.

- L'Amérique du Nord a dominé le marché mondial des sources d'énergie de troisième génération avec la plus grande part de revenus (35,4 %) en 2025, grâce à l'adoption précoce de technologies énergétiques avancées, à une infrastructure de R&D solide et aux incitations gouvernementales pour les projets d'énergie propre. Les États-Unis ont notamment connu un déploiement important de technologies nucléaires et solaires de nouvelle génération, soutenu à la fois par des entreprises énergétiques établies et des start-ups innovantes.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché mondial des sources d'énergie de troisième génération au cours de la période de prévision, grâce à une industrialisation rapide, une demande énergétique croissante et des politiques gouvernementales proactives promouvant les solutions énergétiques renouvelables et à faible émission de carbone.

- Le segment du bioéthanol a dominé le marché avec la plus grande part de revenus (42,5 %) en 2025, grâce à son adoption généralisée dans les carburants de transport, sa compatibilité avec l'infrastructure de carburant existante et un fort soutien gouvernemental dans des régions comme l'Amérique du Nord et l'Europe.

Portée du rapport et segmentation du marché mondial des sources d'énergie de troisième génération

|

Attributs |

Sources d'énergie de troisième génération : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché mondial des sources d'énergie de troisième génération

Amélioration de l'efficacité grâce à l'intégration de l'IA et des réseaux intelligents

- L'intégration croissante de l'intelligence artificielle (IA) et des systèmes de gestion de réseaux intelligents avancés constitue une tendance majeure et en pleine accélération sur le marché mondial des sources d'énergie de troisième génération. Cette convergence améliore considérablement l'efficacité opérationnelle, la maintenance prédictive et l'optimisation énergétique en temps réel dans les applications industrielles, commerciales et résidentielles.

- Par exemple, les plateformes de gestion de l'énergie basées sur l'IA peuvent optimiser la production des centrales nucléaires de nouvelle génération ou des installations solaires thermodynamiques, en ajustant les programmes de production en fonction de la demande en temps réel, des conditions météorologiques et de l'état du réseau. De même, les algorithmes prédictifs permettent aux installations de bioénergie de gérer plus efficacement l'utilisation des matières premières, réduisant ainsi les déchets et les coûts d'exploitation.

- L'intégration de l'IA dans les systèmes énergétiques de troisième génération permet des fonctionnalités telles que la maintenance prédictive pour minimiser les temps d'arrêt, l'analyse des performances en temps réel pour optimiser la production d'énergie et la détection des anomalies pour prévenir les pannes d'équipement. Par exemple, certaines centrales nucléaires de pointe utilisent l'IA pour surveiller l'état des réacteurs et améliorer les protocoles de sécurité, tandis que les centrales solaires intelligentes exploitent l'apprentissage automatique pour maximiser la production d'énergie quelles que soient les conditions météorologiques.

- L'intégration harmonieuse des sources d'énergie de troisième génération aux réseaux intelligents et aux plateformes énergétiques numériques facilite la surveillance et le contrôle centralisés de plusieurs sites de production. Grâce à une interface unique, les opérateurs peuvent gérer la production, le stockage et la distribution d'énergie, créant ainsi un réseau énergétique plus résilient et automatisé.

- Cette tendance vers des systèmes énergétiques plus intelligents, interconnectés et optimisés redéfinit en profondeur les attentes en matière d'efficacité, de fiabilité et de durabilité. Par conséquent, des entreprises telles que GE Hitachi, Westinghouse et Siemens Energy développent des solutions énergétiques basées sur l'intelligence artificielle, intégrant l'analyse prédictive, des systèmes de contrôle automatisés et la compatibilité avec les réseaux intelligents.

- La demande de solutions énergétiques de troisième génération intégrant l'IA et l'intégration aux réseaux intelligents croît rapidement sur les marchés mondiaux, car les gouvernements, les services publics et les opérateurs industriels privilégient de plus en plus l'efficacité opérationnelle, la durabilité et la stabilité du réseau.

Dynamique du marché mondial des sources d'énergie de troisième génération

Conducteur

Besoin croissant dû à la demande énergétique croissante et aux objectifs de développement durable

- La demande énergétique mondiale croissante, associée à une importance accrue accordée au développement durable et à la décarbonation, est un facteur important de l'adoption accrue des sources d'énergie de troisième génération.

- Par exemple, en 2025, EDF Energy a annoncé l'expansion de ses projets nucléaires de nouvelle génération en Europe, visant à intégrer des systèmes de sûreté avancés et des technologies de surveillance numérique. Ces initiatives stratégiques menées par des entreprises de premier plan devraient stimuler la croissance du marché des énergies de troisième génération au cours de la période de prévision.

- Alors que les gouvernements, les services publics et les industries recherchent des alternatives énergétiques plus propres et plus efficaces, les sources d'énergie de troisième génération — telles que le nucléaire avancé, l'énergie solaire concentrée et la bioénergie de nouvelle génération — offrent une efficacité élevée, des émissions de carbone réduites et une meilleure stabilité du réseau, ce qui constitue un avantage considérable par rapport aux systèmes conventionnels à base de combustibles fossiles.

- Par ailleurs, la volonté mondiale de garantir la sécurité énergétique, d'atténuer les changements climatiques et de se conformer à des réglementations environnementales plus strictes accélère le déploiement des technologies énergétiques de troisième génération. Leur intégration aux réseaux intelligents et aux systèmes de stockage d'énergie renforce leur flexibilité et leur fiabilité opérationnelles, les rendant de plus en plus attractives pour les économies développées comme pour les économies émergentes.

- L'évolutivité, les avantages économiques à long terme et le potentiel d'intégration aux systèmes d'énergies renouvelables et distribuées sont des facteurs clés qui favorisent l'adoption des sources d'énergie de troisième génération dans les secteurs industriel, commercial et résidentiel. Les initiatives soutenant les partenariats public-privé, les subventions et les incitations gouvernementales renforcent encore les perspectives de croissance du marché.

Retenue/Défi

Coûts d'investissement initiaux élevés et obstacles réglementaires

-

Les investissements initiaux élevés nécessaires au déploiement des systèmes énergétiques de troisième génération, notamment les centrales nucléaires et solaires thermodynamiques de pointe, constituent un frein important à leur adoption à plus grande échelle. Le besoin d'infrastructures spécialisées, de mesures de sécurité et de main-d'œuvre qualifiée alourdit encore le coût initial.

- Par exemple, les nouveaux projets nucléaires en Europe et en Amérique du Nord sont souvent confrontés à des dépassements de budget et à des délais de construction prolongés en raison de réglementations de sécurité et d'exigences d'autorisation strictes, ce qui rend les investisseurs prudents quant aux rendements immédiats.

- Pour relever ces défis financiers et réglementaires, il est essentiel de recourir à des subventions publiques, des mécanismes de financement et des procédures d'autorisation simplifiées afin de favoriser la croissance du marché. Des entreprises comme Westinghouse, GE Hitachi et Siemens Energy privilégient les conceptions modulaires, la surveillance numérique et l'automatisation pour réduire les coûts de construction et d'exploitation à long terme.

- De plus, la perception du public et les obstacles politiques liés à la sûreté de l'énergie nucléaire et aux projets énergétiques de grande envergure peuvent ralentir l'adoption, en particulier dans les régions dotées de cadres réglementaires stricts ou d'une faible acceptation publique.

- Surmonter ces défis grâce à l'innovation technologique, à l'optimisation des coûts, au soutien réglementaire et aux campagnes de sensibilisation du public sera essentiel pour assurer la croissance à long terme du marché des sources d'énergie de troisième génération.

Portée du marché mondial des sources d'énergie de troisième génération

Le marché des sources d'énergie de troisième génération est segmenté en fonction du type de biocarburant, de la matière première et de l'application.

- Par type de biocarburant

Le marché mondial des sources d'énergie de troisième génération est segmenté, selon le type de biocarburant, en bioéthanol, biodiesel, biobutanol et bio-DME. Le segment du bioéthanol a dominé le marché en 2025, représentant la plus grande part de revenus (42,5 %). Cette domination s'explique par son utilisation généralisée dans les carburants de transport, sa compatibilité avec les infrastructures existantes et un soutien gouvernemental important en Amérique du Nord et en Europe. Le bioéthanol est plébiscité pour sa capacité à réduire les émissions de gaz à effet de serre tout en préservant les performances des moteurs, ce qui en fait un choix privilégié des constructeurs automobiles et des fournisseurs de carburants.

Le segment du biodiesel devrait connaître le taux de croissance annuel composé le plus rapide, soit 22,3 %, entre 2026 et 2033, porté par la demande croissante d'alternatives renouvelables au diesel dans les secteurs des transports et de l'industrie. La sensibilisation accrue à la réduction des émissions de carbone et les incitations à l'utilisation de carburants plus propres dans les économies émergentes devraient favoriser une adoption rapide des technologies du biodiesel à l'échelle mondiale.

- Par matière première

Le marché mondial des sources d'énergie de troisième génération est segmenté, selon la matière première utilisée, en lignocellulose simple, gaz de synthèse et biomasse, lignocellulose complexe et algues. Le segment de la lignocellulose simple représentait la plus grande part de marché (38,7 %) en 2025, grâce à son abondance, sa rentabilité et les technologies de conversion éprouvées pour la production de biocarburants et d'énergie. Les matières premières lignocellulosiques simples, telles que la bagasse de canne à sucre, les résidus de maïs et la paille de blé, sont largement utilisées dans la production de biocarburants pour l'industrie et les transports, ce qui en fait un choix privilégié pour un déploiement commercial.

Le segment des algues comme matière première devrait connaître le taux de croissance annuel composé le plus rapide, soit 24,1 %, entre 2026 et 2033. Cette croissance est portée par leur rendement énergétique élevé, leur fort potentiel de croissance et leur capacité à capter les émissions de CO₂ lors de leur culture. Les progrès réalisés dans la culture des algues, les technologies d'extraction et l'intégration des bioraffineries devraient stimuler une croissance significative de ce segment, notamment pour la production durable de carburants dans les régions où les terres agricoles sont limitées.

- Sur demande

Selon leur application, le marché mondial des sources d'énergie de troisième génération se divise en deux segments : les transports et la production d'électricité. Le segment des transports a dominé le marché en 2025, représentant 56,3 % des revenus. Cette domination s'explique par l'adoption massive des biocarburants comme alternative aux combustibles fossiles conventionnels, les obligations gouvernementales d'incorporation d'éthanol et de biodiesel, et la demande croissante de carburants à faibles émissions pour les véhicules commerciaux et particuliers. Les biocarburants constituent une solution directe et évolutive pour réduire les émissions de carbone dans le secteur des transports, notamment dans les pays à forte densité de véhicules et dotés d'un cadre réglementaire strict.

Le secteur de la production d'électricité devrait connaître le taux de croissance annuel composé le plus rapide, soit 21,5 %, entre 2026 et 2033, grâce au déploiement croissant de centrales biomasse, de solutions de production d'énergie décentralisée et à l'intégration de la bioénergie aux réseaux intelligents. La demande mondiale croissante d'électricité, conjuguée à la volonté de développer des solutions énergétiques renouvelables, devrait accélérer l'adoption des technologies bioénergétiques de troisième génération dans le secteur de l'énergie.

Analyse régionale du marché mondial des sources d'énergie de troisième génération

- L'Amérique du Nord a dominé le marché mondial des sources d'énergie de troisième génération avec la plus grande part de revenus (35,4 %) en 2025, grâce à d'importants investissements dans les technologies énergétiques de pointe, des politiques gouvernementales favorables et une demande croissante de solutions énergétiques à faible émission de carbone et renouvelables.

- Les producteurs et les fournisseurs d'énergie de la région adoptent rapidement les sources d'énergie de troisième génération telles que le nucléaire avancé, l'énergie solaire concentrée et la bioénergie de nouvelle génération en raison de leur efficacité, de leur fiabilité et de leur compatibilité avec l'infrastructure moderne du réseau électrique.

- Cette adoption généralisée est favorisée par des écosystèmes de recherche et développement bien établis, une expertise technologique pointue et des ressources financières considérables, permettant un déploiement à grande échelle de solutions énergétiques innovantes. L'accent mis sur la durabilité, la sécurité énergétique et la décarbonation positionne l'Amérique du Nord comme un marché de premier plan pour les technologies énergétiques de troisième génération dans les secteurs industriel, commercial et résidentiel.

Aperçu du marché américain des sources d'énergie de troisième génération

Le marché américain des énergies renouvelables de troisième génération a représenté 82 % des revenus en Amérique du Nord en 2025, grâce à un soutien gouvernemental important aux technologies bas carbone, à des investissements considérables dans des projets nucléaires et de bioénergie de pointe, et à l'adoption croissante des énergies renouvelables dans les secteurs industriel, commercial et résidentiel. Les fournisseurs d'énergie et les producteurs privilégient des solutions énergétiques plus propres, efficaces et fiables pour atteindre les objectifs de développement durable et se conformer aux réglementations. L'intégration de systèmes de surveillance avancés, de systèmes de contrôle numérique et de réseaux intelligents contribue à la croissance du marché, permettant une gestion optimisée de l'énergie et une réduction des coûts d'exploitation.

Analyse du marché européen des sources d'énergie de troisième génération

Le marché européen des énergies renouvelables de troisième génération devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, portée par des réglementations environnementales strictes, des politiques de décarbonation ambitieuses et des investissements croissants dans les projets nucléaires, biomasse et solaires de nouvelle génération. La prise de conscience accrue du changement climatique et de l'efficacité énergétique, conjuguée aux incitations gouvernementales en faveur des énergies renouvelables et à faibles émissions, favorise leur adoption dans les secteurs résidentiel, industriel et commercial. Des pays comme la France, l'Espagne et l'Italie déploient massivement la bioénergie et les technologies nucléaires avancées pour atteindre leurs objectifs en matière d'énergies renouvelables.

Aperçu du marché britannique des sources d'énergie de troisième génération

Le marché britannique des énergies renouvelables de troisième génération devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, grâce à l'engagement du pays en faveur de la neutralité carbone, aux initiatives de décarbonation et au déploiement croissant de biocarburants avancés et de projets d'énergie nucléaire. La demande croissante de solutions énergétiques fiables et à faibles émissions, conjuguée aux investissements dans la recherche, l'innovation et les infrastructures énergétiques numériques, stimule l'expansion du marché. Le cadre réglementaire rigoureux du Royaume-Uni et son engagement en faveur du développement durable incitent les producteurs d'énergie à adopter les technologies des énergies renouvelables de troisième génération pour la production d'électricité et les transports.

Analyse du marché allemand des sources d'énergie de troisième génération

Le marché allemand des énergies renouvelables de troisième génération devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par l'accent mis par le pays sur l'énergie durable, l'intégration des énergies renouvelables et la sécurité énergétique. Les technologies nucléaires et bioénergétiques de pointe sont de plus en plus adoptées pour réduire la dépendance aux combustibles fossiles, respecter les objectifs réglementaires et répondre aux besoins énergétiques industriels et commerciaux. L'accent mis par l'Allemagne sur l'innovation, la responsabilité environnementale et la gestion numérique de l'énergie favorise le déploiement à grande échelle de solutions énergétiques de troisième génération, notamment dans les réseaux intelligents et les systèmes de production d'énergie distribuée.

Aperçu du marché des sources d'énergie de troisième génération en Asie-Pacifique

Le marché des énergies renouvelables de troisième génération en Asie-Pacifique devrait connaître la plus forte croissance annuelle composée (TCAC) de 24 % entre 2026 et 2033, portée par la demande énergétique croissante, l'industrialisation rapide et l'urbanisation dans des pays comme la Chine, l'Inde et le Japon. L'augmentation des investissements publics dans les énergies renouvelables, le développement d'infrastructures durables et les solutions énergétiques numériques favorise l'adoption de ces énergies. Le développement des capacités de production de biocarburants, de technologies solaires et de composants nucléaires de nouvelle génération dans la région améliore l'accessibilité et l'abordabilité, stimulant ainsi la croissance du marché.

Analyse du marché japonais des sources d'énergie de troisième génération

Le marché japonais des énergies renouvelables de troisième génération connaît une forte croissance grâce aux capacités technologiques avancées du pays, à son engagement fort en matière de sécurité énergétique et à sa volonté de réduire les émissions de carbone. Le Japon investit activement dans des projets nucléaires et de bioénergie de nouvelle génération, intègre les technologies de réseaux intelligents et promeut les systèmes de gestion numérique de l'énergie. L'urbanisation croissante et le besoin accru de sources d'énergie fiables, efficaces et à faibles émissions dans les secteurs résidentiel, industriel et commercial stimulent encore davantage l'adoption de ces énergies renouvelables.

Analyse du marché chinois des sources d'énergie de troisième génération

Le marché chinois des énergies renouvelables de troisième génération a représenté la plus grande part de revenus de la région Asie-Pacifique en 2025, porté par la demande énergétique croissante du pays, le développement de son secteur industriel et des politiques gouvernementales fortes en faveur des énergies renouvelables et des solutions énergétiques bas carbone. La volonté de la Chine de développer des villes intelligentes, d'intégrer les énergies renouvelables et de déployer à grande échelle des biocarburants avancés et des technologies nucléaires accélère la croissance de ce marché. La solidité des capacités de production nationales, conjuguée à l'urbanisation croissante et aux investissements dans les infrastructures énergétiques durables, sont des facteurs clés de la croissance du marché en Chine.

Part de marché mondiale des sources d'énergie de troisième génération

Le secteur des sources d'énergie de troisième génération est principalement dominé par des entreprises bien établies, notamment :

• GE Renewable Energy (États-Unis)

• Siemens Energy (Allemagne)

• Neste Corporation (Finlande)

• Shell Energy (Pays-Bas)

• TotalEnergies (France)

• BP Biofuels (Royaume-Uni)

• NextGen Biofuels Inc. (États-Unis)

• Vattenfall AB (Suède)

• Enel Green Power (Italie)

• Invenergy (États-Unis)

• ACWA Power (Arabie saoudite)

• China National Offshore Oil Corporation – Division Bioénergie (Chine) •

BYD Energy ( Chine) •

ReNew Power (Inde)

• Tata Power Renewable Energy (Inde)

• Orsted (Danemark)

• Climeworks (Suisse)

• ENGIE (France)

• Ørsted Bioenergy Solutions (Danemark)

• Jiangsu Guotai International Group – Division Bio-DME (Chine)

Quels sont les développements récents sur le marché mondial des sources d'énergie de troisième génération ?

- En avril 2024, GE Renewable Energy, leader mondial des solutions énergétiques avancées, a lancé une initiative stratégique en Afrique du Sud pour déployer ses systèmes de bioénergie et d'énergie solaire concentrée de nouvelle génération. Cette initiative souligne l'engagement de GE à fournir des solutions énergétiques fiables et durables, adaptées aux besoins énergétiques spécifiques des marchés émergents. En s'appuyant sur son expertise mondiale et ses technologies de pointe, GE relève les défis énergétiques régionaux tout en renforçant sa position sur le marché mondial en pleine expansion des énergies renouvelables de troisième génération.

- En mars 2024, NextGen Biofuels Inc., une entreprise américaine spécialisée dans les énergies propres, a lancé sa plateforme de production de bioéthanol de pointe, conçue spécifiquement pour approvisionner les secteurs des transports et de l'industrie en carburant à faible teneur en carbone et à haut rendement. Ce système innovant vise à réduire les émissions de gaz à effet de serre tout en répondant à la demande énergétique croissante, témoignant ainsi de l'engagement de NextGen en faveur du développement des technologies énergétiques durables à l'échelle mondiale.

- En mars 2024, Siemens Energy a déployé avec succès le projet Bengaluru Smart Energy, visant à intégrer des solutions énergétiques nucléaires et renouvelables de pointe aux infrastructures électriques urbaines. Cette initiative s'appuie sur des systèmes de gestion de l'énergie de dernière génération et des technologies de réseau numérique pour améliorer la fiabilité, l'efficacité et la durabilité, témoignant ainsi de l'engagement de Siemens à concevoir des réseaux énergétiques urbains résilients et bas carbone.

- En février 2024, Neste Corporation, leader mondial des carburants renouvelables, a annoncé un partenariat stratégique avec l'Association européenne pour l'énergie propre afin d'étendre la distribution de biocarburants durables dans les principaux pôles industriels et de transport. Cette collaboration vise à améliorer l'accès à l'énergie, à réduire les émissions de carbone et à soutenir les objectifs de développement durable régionaux, réaffirmant ainsi l'engagement de Neste en faveur de solutions énergétiques innovantes.

- En janvier 2024, Shell Energy a dévoilé son programme pilote d'hydrogène de nouvelle génération et de bio-DME lors du Congrès mondial de l'énergie 2024. Ce projet vise à fournir des solutions énergétiques à haut rendement et à faibles émissions pour les applications industrielles et de transport. En intégrant des technologies de production et de distribution avancées, Shell propose des alternatives durables et évolutives aux combustibles fossiles conventionnels, témoignant ainsi de son engagement à accélérer l'adoption des sources d'énergie de troisième génération à l'échelle mondiale.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.