Global Thrombosis Drug Market

Taille du marché en milliards USD

TCAC :

%

USD

12.20 Billion

USD

23.59 Billion

2024

2032

USD

12.20 Billion

USD

23.59 Billion

2024

2032

| 2025 –2032 | |

| USD 12.20 Billion | |

| USD 23.59 Billion | |

| % | |

|

Segmentation du marché mondial des médicaments contre la thrombose, par classe de médicaments (inhibiteur du facteur Xa, héparine, inhibiteur plaquettaire P2Y12 et autres), type de maladie (embolie pulmonaire, fibrillation auriculaire, thrombose veineuse profonde et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies en ligne), voie d'administration (orale et parentérale) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des médicaments contre la thrombose

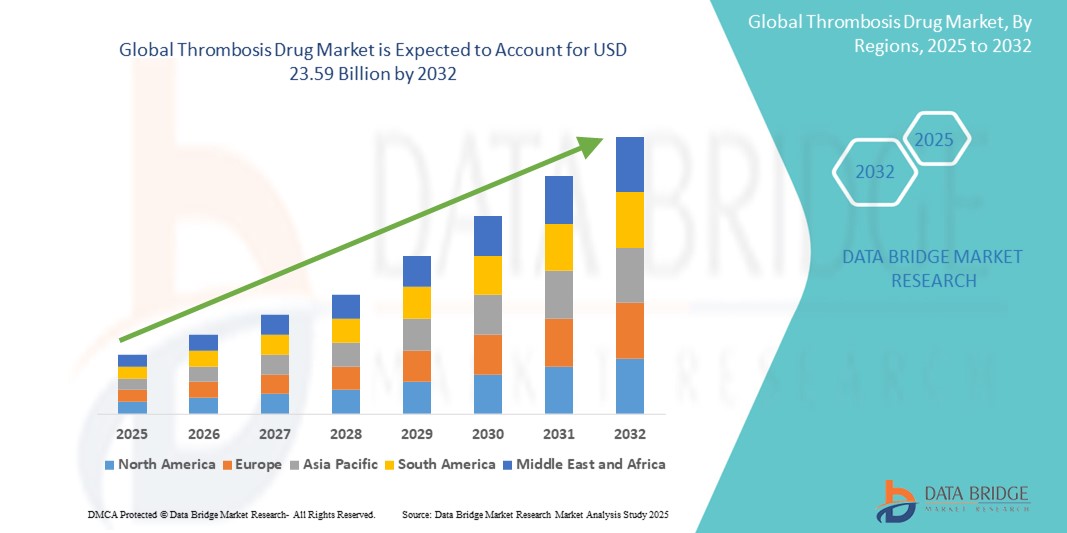

- La taille du marché mondial des médicaments contre la thrombose était évaluée à 12,20 milliards USD en 2024 et devrait atteindre 23,59 milliards USD d'ici 2032 , à un TCAC de 8,59 % au cours de la période de prévision.

- La croissance du marché est principalement due à la prévalence croissante des troubles thrombotiques tels que la thrombose veineuse profonde (TVP ), l'embolie pulmonaire ( EP) et la fibrillation auriculaire (FA), en particulier parmi la population mondiale vieillissante.

- De plus, la sensibilisation croissante aux risques associés à une thrombose non traitée, conjuguée aux progrès des traitements anticoagulants et à l'amélioration des techniques de diagnostic, favorise une adoption accrue des médicaments contre la thrombose. Ces facteurs combinés accélèrent l'innovation et la demande dans le secteur, alimentant ainsi une expansion soutenue du marché.

Analyse du marché des médicaments contre la thrombose

- Les médicaments contre la thrombose, conçus pour prévenir ou traiter la formation de caillots sanguins, deviennent de plus en plus essentiels dans les établissements de santé modernes pour gérer des affections telles que la thrombose veineuse profonde, l'embolie pulmonaire et la prévention des accidents vasculaires cérébraux chez les patients atteints de fibrillation auriculaire, en raison de leur potentiel salvateur et de leur rôle dans la réduction des complications à long terme.

- La demande croissante de médicaments contre la thrombose est principalement due à l'incidence croissante des maladies cardiovasculaires à l'échelle mondiale, à l'expansion de la population gériatrique, aux modes de vie sédentaires et à la sensibilisation croissante à l'intervention précoce et aux soins préventifs.

- L'Amérique du Nord a dominé le marché des médicaments contre la thrombose avec la plus grande part de revenus de 39,1 % en 2024, attribuée à une infrastructure de soins de santé avancée, à des niveaux de sensibilisation élevés, à des politiques de remboursement favorables et à la présence de fabricants pharmaceutiques de premier plan activement engagés dans la R&D pour de nouveaux anticoagulants.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des médicaments contre la thrombose au cours de la période de prévision en raison de l'augmentation des dépenses de santé, de l'amélioration des capacités de diagnostic et de la charge croissante des maladies cardiovasculaires.

- Le segment oral a dominé le marché des médicaments contre la thrombose avec une part de marché de 56,3 % en 2024, grâce à la préférence des patients pour les options non invasives et à l'adoption croissante des AOD qui ne nécessitent pas de surveillance régulière, améliorant ainsi l'observance et les résultats du traitement.

Portée du rapport et segmentation du marché des médicaments contre la thrombose

|

Attributs |

Informations clés sur le marché des médicaments contre la thrombose |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des médicaments contre la thrombose

« Innovation dans les anticoagulants oraux et la médecine personnalisée »

- Une tendance significative et évolutive sur le marché mondial des médicaments contre la thrombose est la préférence croissante pour les anticoagulants oraux de nouvelle génération (NACO/AOD) et l'adoption d'approches médicales personnalisées pour optimiser le traitement et minimiser les risques. Ces avancées simplifient les schémas thérapeutiques et améliorent les résultats pour les patients.

- Par exemple, des médicaments comme l'apixaban (Eliquis) et le rivaroxaban (Xarelto) sont de plus en plus préférés à la warfarine traditionnelle en raison de leur pharmacocinétique prévisible, de leurs interactions alimentaires réduites et de l'absence de surveillance systématique. Ces avantages améliorent l'observance du traitement et la commodité du traitement, notamment en ambulatoire.

- La médecine de précision gagne également du terrain, les cliniciens utilisant le profilage génétique et des outils de surveillance en temps réel pour adapter le traitement anticoagulant en fonction des facteurs de risque individuels tels que la fonction rénale, l'âge et les comorbidités. Cette tendance favorise une prise en charge plus sûre et plus efficace de la thrombose.

- Par ailleurs, les sociétés biopharmaceutiques investissent dans des formulations à libération prolongée, des agents d'inversion et des thérapies combinées pour réduire les risques hémorragiques et améliorer la prise en charge des urgences. Par exemple, l'andexanet alfa, un agent d'inversion des inhibiteurs du facteur Xa, a constitué une avancée notable dans la réduction des complications hémorragiques.

- L'intégration d'outils de santé numériques, tels que les applications mobiles et les technologies portables pour suivre l'observance du traitement et les symptômes, contribue également à la transformation des soins de la thrombose et à la création d'un écosystème de traitement connecté

- Cette évolution vers des thérapies anticoagulantes plus intelligentes, personnalisées et conviviales remodèle le marché des médicaments contre la thrombose et stimule l'innovation, en particulier dans la gestion des maladies chroniques et les soins ambulatoires.

Dynamique du marché des médicaments contre la thrombose

Conducteur

« Fardeau croissant des maladies cardiovasculaires et demande d'anticoagulants plus sûrs »

- La charge mondiale croissante des maladies cardiovasculaires (MCV), notamment la fibrillation auriculaire, les accidents vasculaires cérébraux (AVC) et la thromboembolie veineuse, est un facteur majeur de la demande croissante de médicaments contre la thrombose. Selon les estimations de l'OMS, les MCV demeurent la principale cause de décès dans le monde, ce qui accroît considérablement le besoin de traitements anticoagulants efficaces.

- Par exemple, en 2024, des sociétés pharmaceutiques de premier plan telles que Bristol Myers Squibb et Pfizer ont élargi leurs pipelines de médicaments cardiovasculaires pour répondre à la demande croissante de nouveaux anticoagulants présentant de meilleurs profils de sécurité et des effets secondaires minimes.

- L'adoption des AOD s'est fortement accélérée, car ces traitements éliminent la nécessité d'une surveillance fréquente de l'INR et allègent le fardeau des patients. Leur utilisation en ambulatoire et en soins chroniques continue de stimuler la pénétration du marché dans les économies développées et émergentes.

- De plus, le vieillissement de la population, l'augmentation de la sédentarité et l'augmentation des taux d'obésité et de diabète contribuent à un risque plus élevé de thrombose, augmentant ainsi la demande de thérapies anticoagulantes préventives et de gestion des maladies à long terme.

Retenue/Défi

« Les risques de saignement et les coûts de traitement élevés constituent des obstacles à l'adoption »

- Malgré les progrès thérapeutiques, l'un des principaux défis auxquels est confronté le marché des médicaments contre la thrombose est le risque de saignement, en particulier d'hémorragie gastro-intestinale et intracrânienne, ce qui limite l'utilisation généralisée des anticoagulants dans certaines populations à haut risque telles que les personnes âgées ou celles présentant des comorbidités.

- Par exemple, les données réelles issues de la surveillance post-commercialisation des AOD ont mis en évidence des cas d'événements hémorragiques graves, incitant les médecins à la prudence et nécessitant l'utilisation d'agents d'inversion coûteux tels que l'idarucizumab et l'andexanet alfa

- En outre, le coût élevé des nouveaux anticoagulants par rapport aux thérapies plus anciennes telles que la warfarine reste un obstacle important, en particulier dans les pays à revenu faible et intermédiaire, où la couverture médicale est limitée ou les dépenses personnelles élevées.

- Surmonter ces obstacles nécessitera des innovations dans des formulations de médicaments plus sûres, des programmes d'accès élargis, des améliorations de la couverture d'assurance et des campagnes d'éducation mondiales pour promouvoir la détection précoce et la gestion appropriée de la thrombose.

- Les complexités réglementaires liées au lancement de biosimilaires et de nouveaux anticoagulants, ainsi que les exigences strictes en matière de pharmacovigilance, ajoutent encore aux défis d’entrée sur le marché auxquels sont confrontés les nouveaux acteurs.

Portée du marché des médicaments contre la thrombose

Le marché est segmenté en fonction de la classe de médicaments, du type de maladie, du canal de distribution et de la voie d’administration.

- Par classe de médicaments

Sur la base de la classe de médicaments, le marché des médicaments contre la thrombose est segmenté en inhibiteurs du facteur Xa, héparines, inhibiteurs plaquettaires P2Y12 et autres. Le segment des inhibiteurs du facteur Xa a dominé le marché avec la plus grande part de marché, soit 39,4 % en 2024, grâce à l'utilisation croissante d'anticoagulants oraux directs (AOD) tels que le rivaroxaban et l'apixaban. Ces médicaments sont privilégiés pour leurs effets prévisibles, leurs exigences de surveillance réduites et leurs profils de sécurité améliorés par rapport aux options traditionnelles comme la warfarine. La commodité d'une prise quotidienne unique et les restrictions alimentaires minimales ont favorisé leur adoption généralisée, notamment dans les cas de fibrillation auriculaire et de thromboembolie veineuse.

Le segment des inhibiteurs plaquettaires P2Y12 devrait connaître la croissance la plus rapide, soit 20,6 % entre 2025 et 2032, grâce à son utilisation croissante en bithérapie antiplaquettaire (BAPT) pour la prise en charge du syndrome coronarien aigu (SCA) et après intervention coronarienne percutanée (ICP). Des médicaments comme le clopidogrel et le ticagrélor sont largement prescrits en raison de leur efficacité prouvée dans la prévention des événements thrombotiques récurrents, et des essais cliniques en cours soutiennent l'élargissement de leurs indications.

- Par type de maladie

En fonction du type de maladie, le marché est segmenté en embolie pulmonaire, fibrillation auriculaire, thrombose veineuse profonde, etc. Le segment de la fibrillation auriculaire détenait la plus grande part de marché, soit 36,7 % en 2024, en raison de l'incidence mondiale croissante de la fibrillation auriculaire et de sa forte association avec un risque accru d'accident vasculaire cérébral (AVC). Les anticoagulants sont un élément clé de la prise en charge de la FA, les inhibiteurs du facteur Xa et les AOD étant largement prescrits. L'augmentation du dépistage et le diagnostic précoce contribuent également à la domination du segment.

Le segment de l'embolie pulmonaire devrait connaître une croissance annuelle composée (TCAC) record de 18,9 % entre 2025 et 2032, grâce à une sensibilisation croissante, à l'amélioration des outils de diagnostic et à l'augmentation des cas liés à la sédentarité et aux complications post-chirurgicales. Une anticoagulation thérapeutique rapide est essentielle dans la prise en charge de l'embolie pulmonaire, ce qui stimule la demande de médicaments antithrombotiques rapides et sûrs.

- Par canal de distribution

Concernant le canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. Le segment des pharmacies hospitalières a dominé le marché avec la part de chiffre d'affaires la plus élevée (42,1 %) en 2024, en raison de leur rôle essentiel dans la distribution de médicaments contre la thrombose chez les patients hospitalisés et en convalescence chirurgicale. Les hôpitaux sont les principaux centres de soins pour les thromboses aiguës telles que l'embolie pulmonaire ou l'accident vasculaire cérébral (AVC), où des anticoagulants injectables sont souvent nécessaires.

Le segment des pharmacies en ligne devrait connaître le taux de croissance le plus rapide de 22,4 % entre 2025 et 2032, grâce à l'évolution mondiale vers les plateformes de santé numériques, à la commodité croissante de la livraison de médicaments chroniques et à l'expansion des services de pharmacie électronique, en particulier dans les régions urbaines et semi-urbaines.

- Par voie d'administration

En fonction de la voie d'administration, le marché des médicaments contre la thrombose est segmenté en deux catégories : orale et parentérale. La voie orale domine le marché avec une part de marché dominante de 56,3 % en 2024, en raison de la préférence des patients pour une administration non invasive, notamment pour la prise en charge à long terme de pathologies telles que la fibrillation auriculaire et la TVP. Les AOD ont révolutionné le marché en offrant des options orales efficaces et plus sûres, réduisant ainsi le recours aux injections et les consultations hospitalières.

Le segment parentéral devrait connaître une croissance constante au cours de la période de prévision, en particulier chez les patients chirurgicaux et hospitalisés nécessitant une anticoagulation rapide par des médicaments tels que l'héparine et les héparines de bas poids moléculaire (HBPM).

Analyse régionale du marché des médicaments contre la thrombose

- L'Amérique du Nord a dominé le marché des médicaments contre la thrombose avec la plus grande part de revenus de 39,1 % en 2024, attribuée à une infrastructure de soins de santé avancée, à des niveaux de sensibilisation élevés, à des politiques de remboursement favorables et à la présence de fabricants pharmaceutiques de premier plan activement engagés dans la R&D pour de nouveaux anticoagulants.

- Les patients et les prestataires de soins de santé de la région accordent une grande importance à l'efficacité, à la sécurité et à la commodité offertes par les médicaments modernes contre la thrombose, en particulier la préférence croissante pour les anticoagulants oraux directs (AOD) qui réduisent le besoin de surveillance sanguine de routine.

- Cette domination est en outre soutenue par une infrastructure de soins de santé bien établie, des politiques de remboursement favorables et de solides investissements dans la R&D et les essais cliniques, positionnant la région comme une plaque tournante clé pour l'adoption et l'avancement des options de traitement de la thrombose.

Aperçu du marché américain des médicaments contre la thrombose

Le marché américain des médicaments contre la thrombose a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 79 %, grâce à la forte prévalence des maladies cardiovasculaires et à l'adoption généralisée des traitements anticoagulants avancés. Ce marché bénéficie d'une infrastructure de santé étendue, de systèmes de remboursement avantageux et d'une forte sensibilisation des médecins aux dernières recommandations thérapeutiques. De plus, les initiatives de R&D en cours menées par les grandes entreprises pharmaceutiques et l'utilisation croissante des anticoagulants oraux directs (AOD) pour la prévention des accidents vasculaires cérébraux (AVC) dans la fibrillation auriculaire sont des moteurs clés de la croissance du marché aux États-Unis.

Aperçu du marché européen des médicaments contre la thrombose

Le marché européen des médicaments contre la thrombose devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, principalement tirée par le vieillissement de la population, l'incidence croissante des troubles thrombotiques et le soutien des pouvoirs publics aux soins préventifs. La demande croissante d'AOD, soutenue par des recommandations cliniques actualisées et des initiatives de santé publique, accélère leur adoption. De plus, des normes réglementaires strictes et une attention particulière portée à la sécurité des patients et à la pharmacovigilance façonnent le paysage pharmaceutique régional, avec des investissements croissants dans les biosimilaires et les nouveaux traitements oraux.

Aperçu du marché britannique des médicaments contre la thrombose

Le marché britannique des médicaments contre la thrombose devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, stimulé par les campagnes nationales de santé axées sur la réduction du risque cardiovasculaire et la détection précoce de la thrombose. La généralisation des parcours cliniques de prise en charge de la fibrillation auriculaire et de la thromboembolie veineuse favorise l'adoption de nouveaux anticoagulants. De plus, le Service national de santé (NHS) joue un rôle clé en facilitant l'accès aux médicaments et en soutenant l'observance thérapeutique des patients, contribuant ainsi à l'expansion constante du marché.

Aperçu du marché allemand des médicaments contre la thrombose

Le marché allemand des médicaments contre la thrombose devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, stimulé par un taux élevé de traitements hospitaliers et une forte concentration sur la recherche et l'excellence clinique. Fortement axée sur la cardiologie préventive, l'Allemagne favorise le diagnostic et le traitement précoces des événements thrombotiques, favorisant ainsi le recours aux anticoagulants oraux et injectables. Les capacités de production pharmaceutique bien établies du pays et l'adoption d'outils de santé numériques soutiennent également la croissance continue des segments hospitalier et ambulatoire.

Aperçu du marché des médicaments contre la thrombose en Asie-Pacifique

Le marché des médicaments contre la thrombose en Asie-Pacifique devrait connaître sa plus forte croissance (TCAC) de 23,4 % sur la période de prévision 2025-2032, sous l'effet de l'urbanisation rapide, de l'augmentation des facteurs de risque liés au mode de vie et de l'amélioration de l'accès aux soins. Des pays comme la Chine, l'Inde et le Japon connaissent une augmentation des maladies cardiovasculaires, ce qui crée une forte demande pour les traitements contre la thrombose. Les initiatives gouvernementales visant à améliorer les infrastructures de santé et à sensibiliser à la prévention des accidents vasculaires cérébraux (AVC) et des thromboses veineuses profondes (TVP) soutiennent l'expansion du marché auprès des populations urbaines et rurales.

Aperçu du marché japonais des médicaments contre la thrombose

Le marché japonais des médicaments contre la thrombose connaît un essor important en raison du vieillissement rapide de la population et de la forte prévalence de la fibrillation auriculaire et des accidents vasculaires cérébraux (AVC). L'accent mis par le système de santé sur la qualité des résultats et la rentabilité favorise l'adoption des AOD par rapport aux anticoagulants traditionnels. De plus, l'environnement réglementaire avancé du Japon, conjugué à son leadership en matière d'innovation médicale et d'intégration technologique, favorise une croissance soutenue, tant en milieu hospitalier qu'en ambulatoire.

Aperçu du marché indien des médicaments contre la thrombose

En 2024, le marché indien des médicaments contre la thrombose représentait la plus grande part de marché en Asie-Pacifique, grâce à l'augmentation du fardeau des maladies cardiovasculaires, à l'élargissement de la couverture d'assurance et à la multiplication des campagnes de sensibilisation du public. Les programmes de santé publics et la disponibilité croissante d'anticoagulants génériques abordables ont considérablement amélioré l'accès aux médicaments dans les zones urbaines et semi-urbaines. Grâce à l'augmentation des investissements dans les soins de santé et à la numérisation du secteur pharmaceutique, l'Inde s'impose comme un marché de croissance clé pour les fabricants de médicaments contre la thrombose.

Part de marché des médicaments contre la thrombose

L'industrie des médicaments contre la thrombose est principalement dirigée par des entreprises bien établies, notamment :

- AstraZeneca (Royaume-Uni)

- Boehringer Ingelheim International GmbH (Allemagne)

- Johnson & Johnson Services, Inc. (États-Unis)

- Sanofi (France)

- Aspen Holdings (Afrique du Sud)

- Bayer AG (Allemagne)

- Bristol-Myers Squibb Company (États-Unis)

- Pfizer Inc. (États-Unis)

- Baxter (États-Unis)

- GSK plc (Royaume-Uni)

- DAIICHI SANKYO COMPANY, LIMITED (Japon)

- Grifols, SA (Espagne)

- Viatris Inc. (États-Unis)

- Biogen (États-Unis)

- Vasudha Pharma (Inde)

- GoodRx, Inc. (États-Unis)

- ITALFARMACO SpA (Italie)

Quels sont les développements récents sur le marché mondial des médicaments contre la thrombose ?

- En avril 2023, Bristol Myers Squibb et Pfizer Inc., co-développeurs de l'anticoagulant leader Eliquis (apixaban), ont annoncé l'élargissement de leur programme de données probantes en vie réelle afin d'évaluer plus précisément la sécurité et l'efficacité d'Eliquis auprès de populations de patients plus larges, y compris celles présentant de multiples comorbidités. Cette initiative souligne l'engagement des deux entreprises en faveur d'une pratique fondée sur des données probantes et soutient l'adoption croissante des anticoagulants oraux directs (AOD) à l'échelle mondiale pour la prévention et le traitement des thromboses.

- En mars 2023, Daiichi Sankyo a lancé un nouvel essai clinique pour son nouvel inhibiteur oral du facteur XIa, l'asundexian, visant à réduire le risque hémorragique tout en maintenant la protection thrombotique. Ce développement marque une évolution potentielle vers la prochaine génération d'anticoagulants ciblant les facteurs de coagulation avec une plus grande sélectivité, reflétant l'accent mis par l'industrie sur l'amélioration de la sécurité des patients et de l'observance thérapeutique à long terme.

- En mars 2023, Sanofi a conclu une collaboration stratégique avec Innate Pharma afin d'étudier des thérapies combinées incluant des agents antithrombotiques et immunomodulateurs pour les patients atteints de thrombose associée au cancer. Ce partenariat souligne la reconnaissance croissante de la thromboembolie comme une complication critique en oncologie et met en évidence la tendance à intégrer la prise en charge de la thrombose dans des modèles thérapeutiques plus larges.

- En février 2023, Boehringer Ingelheim a annoncé des résultats positifs de l'essai de phase III sur l'idarucizumab, un agent d'inversion de son anticoagulant dabigatran (Pradaxa). Ces résultats ont renforcé le profil de sécurité du médicament en cas d'hémorragie d'urgence, renforçant ainsi sa valeur clinique et appuyant les demandes d'autorisation de mise sur le marché pour un accès plus large à l'échelle mondiale.

- En janvier 2023, Janssen Pharmaceuticals, filiale du groupe Johnson & Johnson, a annoncé l'expansion mondiale de son programme de surveillance en conditions réelles du rivaroxaban (Xarelto), axé sur la prévention des accidents vasculaires cérébraux (AVC) chez les patients atteints de fibrillation auriculaire en Asie-Pacifique et en Amérique latine. Cette initiative témoigne de l'engagement de Janssen en faveur d'études fondées sur des données probantes, notamment sur les marchés émergents où la charge cardiovasculaire est en hausse, et favorise un accès plus large à des traitements sûrs et efficaces contre la thrombose.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.