Global Timber Wrap Films Market

Taille du marché en milliards USD

TCAC :

%

USD

745.47 Million

USD

993.08 Million

2024

2032

USD

745.47 Million

USD

993.08 Million

2024

2032

| 2025 –2032 | |

| USD 745.47 Million | |

| USD 993.08 Million | |

| % | |

|

Segmentation du marché mondial des films d'emballage pour le bois, par épaisseur (jusqu'à 75 microns, 76-150 microns, 151-225 microns et plus de 225 microns), type de matériau (polyéthylène (PE) et polypropylène (PP)), types (films d'emballage en PEHD, films d'emballage en PEBD et films d'emballage en PP), applications (bois durs et bois tendres) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché des films d'emballage pour bois

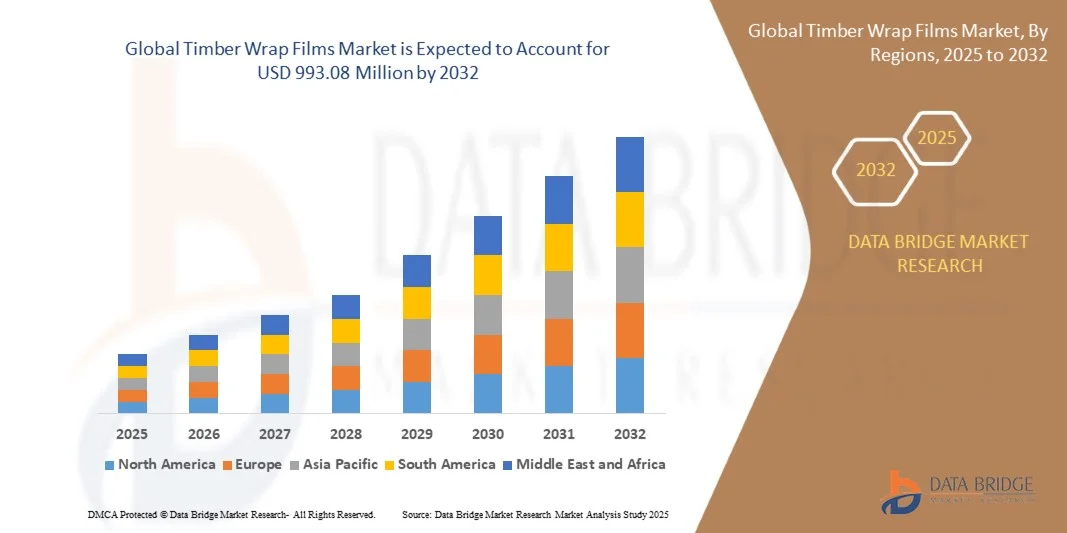

- Le marché mondial des films d'emballage pour le bois était évalué à 745,47 millions de dollars américains en 2024 et devrait atteindre 993,08 millions de dollars américains d'ici 2032 , avec un TCAC de 3,65 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de solutions d'emballage durables et résistantes à l'humidité dans les industries du bois, due à la nécessité de protéger les produits en bois pendant le stockage et le transport. L'expansion des secteurs de la construction et de la fabrication de meubles contribue également à une consommation accrue de films d'emballage pour le bois, car ils permettent de préserver la qualité du bois et de réduire les pertes tout au long de la chaîne d'approvisionnement.

- Par ailleurs, la prise de conscience croissante des matériaux d'emballage durables et recyclables incite les fabricants à développer des films d'emballage écologiques pour le bois, à base de polyéthylène (PE) et de polypropylène (PP). Ces innovations garantissent une protection, une flexibilité et une rentabilité supérieures, ce qui en fait un choix privilégié pour les transformateurs de bois. L'alliance de l'engagement environnemental et des performances exceptionnelles accélère la croissance du marché mondial, positionnant les films d'emballage pour le bois comme un élément essentiel des solutions modernes d'emballage du bois.

Analyse du marché des films d'emballage pour bois

- Les films d'emballage pour le bois, utilisés pour protéger le bois d'œuvre, les feuillus et les résineux, jouent un rôle crucial en empêchant l'infiltration d'humidité, les dommages de surface et l'exposition aux UV lors de la manutention et du transport. Leur résistance supérieure à la traction et aux intempéries les rend indispensables au maintien de la qualité et de l'intégrité du bois dans des conditions climatiques variées.

- La demande croissante pour ces films est principalement alimentée par la croissance des exportations mondiales de bois, l'automatisation accrue du processus d'emballage du bois et l'adoption de matériaux durables. Alors que les industries privilégient l'efficacité opérationnelle et le respect de l'environnement, le marché des films d'emballage de pointe pour le bois continue de se développer tant dans les pays développés que dans les économies émergentes.

- L'Amérique du Nord a dominé le marché des films d'emballage pour le bois en 2024, en raison de la demande croissante d'emballages protecteurs dans les industries du bois et du meuble, ainsi que d'une prise de conscience accrue de l'importance de préserver la qualité du bois pendant le transport et le stockage.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des films d'emballage pour le bois au cours de la période de prévision, en raison de l'augmentation de la production de bois, de l'industrialisation rapide et de la hausse des exportations dans des pays comme la Chine, le Japon et l'Inde.

- Le segment du polyéthylène (PE) a dominé le marché en 2024 avec une part de 65,5 %, grâce à sa polyvalence, sa résistance chimique et son prix abordable. Les films d'emballage en PE sont largement utilisés dans l'industrie du bois pour leur élasticité supérieure, leurs propriétés de barrière contre l'humidité et leur compatibilité avec les machines d'emballage automatisées. Les fabricants privilégient souvent les films en PE car ils offrent une protection constante tout en facilitant la manutention et le stockage. La grande disponibilité des matières premières en PE et l'étendue des réseaux de fournisseurs renforcent encore sa position dominante. Ses variantes écologiques sont également de plus en plus utilisées, en phase avec les objectifs de développement durable dans l'emballage du bois.

Portée du rapport et segmentation du marché des films d'enrobage pour bois

|

Attributs |

Principaux enseignements du marché des films d'enrobage pour bois |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des films d'emballage pour bois

« Adoption croissante de films d’emballage en bois durables et recyclables »

- Le marché mondial des films d'emballage pour le bois connaît une croissance soutenue, portée par l'essor de solutions d'emballage durables et recyclables dans l'industrie du bois. Les fabricants privilégient la production de films polymères écologiques offrant une protection supérieure contre l'humidité, les rayons UV et les dommages mécaniques, tout en réduisant l'impact environnemental grâce à la recyclabilité des matériaux.

- Par exemple, Berry Global Inc. et Coveris Group ont lancé des films d'emballage pour bois à base de polyéthylène (PE) recyclable, conçus pour une résistance élevée à la déchirure et une protection durable contre les intempéries. Ces initiatives illustrent comment les principaux fabricants d'emballages répondent à la demande croissante du marché en matériaux durables et écologiques dans les secteurs de la transformation et de l'exportation du bois.

- Les réglementations axées sur le développement durable et les politiques environnementales des entreprises encouragent la transition des films plastiques conventionnels vers des films biodégradables ou monomatériaux. Ces produits réduisent les déchets mis en décharge et contribuent également aux objectifs de l'économie circulaire grâce à la réutilisation et à la valorisation des matériaux.

- Les innovations technologiques dans les procédés de mélange et d'extrusion des polymères ont permis d'améliorer la résistance mécanique, la stabilité aux UV et l'imperméabilité des films d'emballage pour le bois. L'intégration de capacités d'impression et de marquage avancées à ces films aide également les fabricants à améliorer la visibilité et la traçabilité tout au long des chaînes d'approvisionnement mondiales.

- La demande croissante des exportateurs de bois pour des matériaux légers mais hautement protecteurs stimule le développement de films multicouches haute performance. Ces films protègent le bois scié, le contreplaqué et les panneaux de bois lors du transport longue distance et du stockage dans des conditions climatiques variables.

- Alors que les industries du bois et de l'emballage en bois continuent de privilégier le développement durable, les films d'emballage recyclables pour le bois s'imposent comme une solution essentielle, conciliant objectifs environnementaux et performance fonctionnelle. Cette transition reflète une tendance plus large de l'ensemble du secteur vers des systèmes d'emballage économes en ressources et respectueux de l'environnement.

Dynamique du marché des films d'enrobage pour bois

Conducteur

« Demande croissante d’emballages de protection pour les exportations de bois »

- L'expansion du commerce mondial du bois et la nécessité d'une meilleure protection des produits pendant le transport stimulent la demande de films d'emballage spécialisés pour le bois. Ces films sont essentiels pour protéger le bois scié et les pièces de bois d'œuvre contre les intempéries, les fissures et la contamination microbienne lors des longs transports et du stockage en extérieur.

- Par exemple, Inteplast Group et Trioplast Industrier AB proposent des films d'emballage personnalisés, stabilisés aux UV et résistants à la perforation, qui garantissent une protection supérieure contre l'humidité et les rayons du soleil. Ces innovations répondent aux besoins des exportateurs qui recherchent une préservation durable de la qualité de leurs produits grâce à des emballages performants et fiables.

- Les producteurs et fournisseurs de bois privilégient de plus en plus l'emballage protecteur afin de se conformer aux normes du commerce international et de prévenir la dégradation des produits lors des transports longue distance. L'emballage sous film plastique est ainsi devenu un élément essentiel des stratégies d'emballage à l'exportation, tant pour les feuillus que pour les résineux.

- La mondialisation croissante de la chaîne d'approvisionnement du bois et la demande grandissante dans le secteur de la construction, notamment en Asie-Pacifique et au Moyen-Orient, favorisent l'utilisation de films protecteurs. Ces films jouent un rôle essentiel dans le maintien de l'intégrité structurelle et visuelle du bois, quelles que soient les conditions environnementales.

- La préférence croissante des consommateurs pour des matériaux de construction sans défaut et d'une esthétique homogène incite les marques de bois à investir dans des emballages protecteurs fiables. Par conséquent, la demande de films d'emballage haute performance pour le bois devrait croître parallèlement à l'expansion mondiale des exportations de bois et de produits dérivés.

Retenue/Défi

« Fluctuations des prix des matières premières »

- La volatilité des prix des matières premières, notamment des résines de polyéthylène et de polypropylène, constitue un défi majeur pour le marché des films d'emballage pour le bois. Ces films étant principalement composés de polymères issus de la pétrochimie, les fluctuations du prix du pétrole brut ont un impact direct sur les coûts de fabrication et la stabilité des prix.

- Par exemple, des fabricants comme Coveris Group et Trioplast ont subi des pressions sur leurs marges bénéficiaires en raison de l'imprévisibilité de l'approvisionnement en résine et de la hausse des coûts énergétiques. Ces fluctuations de coûts affectent la planification de la production et entravent la conclusion d'accords tarifaires à long terme avec les clients du secteur de l'exportation de bois.

- Les perturbations des chaînes d'approvisionnement mondiales et les restrictions commerciales affectant les importations de résine contribuent également aux pénuries de matières premières, entraînant des retards de production et une disponibilité irrégulière des produits. Ces facteurs rendent difficile pour les petits et moyens producteurs de maintenir des prix compétitifs tout en garantissant une qualité constante.

- De plus, l'introduction d'alternatives biosourcées, bien que favorables à l'environnement, s'accompagne souvent de coûts de production plus élevés et d'une capacité de mise à l'échelle limitée. Cette phase de transition accentue les écarts de coûts entre les matériaux d'emballage conventionnels et durables, notamment pour les applications d'exportation sensibles aux coûts.

- Les fabricants se concentrent de plus en plus sur l'optimisation des matières premières, l'utilisation de résines recyclées et les partenariats à long terme avec les fournisseurs afin d'atténuer ces risques. La stabilisation de l'approvisionnement en intrants et l'amélioration de l'efficacité des matériaux seront essentielles pour garantir une rentabilité durable tout au long de la chaîne de valeur des films d'emballage pour bois.

Étendue du marché des films d'enrobage pour bois

Le marché est segmenté en fonction de l'épaisseur, du type de matériau, des types et des applications.

• Par épaisseur

Le marché des films d'emballage pour le bois est segmenté en fonction de l'épaisseur : jusqu'à 75 microns, 76-150 microns, 151-225 microns et plus de 225 microns. Le segment des films de 76 à 150 microns a dominé le marché en 2024, générant la plus grande part de revenus grâce à son équilibre idéal entre durabilité et flexibilité pour diverses applications d'emballage du bois. Cette épaisseur est largement plébiscitée par les producteurs de bois car elle assure une protection adéquate contre l'humidité, la poussière et les dommages mécaniques pendant le transport et le stockage. De plus, les films de cette gamme sont économiques et compatibles avec la plupart des machines d'emballage, ce qui optimise l'efficacité opérationnelle des unités de transformation du bois. Leur performance constante en matière de préservation de la qualité du bois et de réduction des pertes explique leur large adoption par les petits et grands producteurs de bois.

Le segment des films d'une épaisseur supérieure à 225 microns devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par la demande croissante de films de protection haute résistance pour le transport industriel et le transport longue distance de bois. Plus épais, ces films offrent une résistance accrue à la perforation et une meilleure intégrité structurelle, garantissant ainsi la manutention sécurisée des grumes et panneaux de bois de grande taille. Les industries adoptent de plus en plus ces films pour les bois durs de qualité supérieure et les produits dérivés du bois à forte valeur ajoutée, privilégiant une protection durable et la réduction des pertes liées aux dommages. L'importance croissante accordée à la qualité du bois et aux solutions d'emballage durables accélère encore l'adoption des films d'emballage pour bois d'une épaisseur supérieure à 225 microns.

• Par type de matériau

Selon le type de matériau, le marché est segmenté en polyéthylène (PE) et polypropylène (PP). Le segment du polyéthylène détenait la plus grande part de marché (65,5 %) en 2024, grâce à sa polyvalence, sa résistance chimique et son prix abordable. Les films d'emballage en PE sont largement utilisés dans l'industrie du bois pour leur élasticité supérieure, leurs propriétés de barrière contre l'humidité et leur compatibilité avec les machines d'emballage automatisées. Les fabricants privilégient souvent les films en PE car ils offrent une protection constante tout en facilitant la manutention et le stockage. La grande disponibilité des matières premières pour le PE et l'étendue des réseaux de fournisseurs renforcent encore sa position dominante. Ses variantes écologiques sont également de plus en plus utilisées, en phase avec les objectifs de développement durable dans le secteur de l'emballage du bois.

Le segment du polypropylène devrait enregistrer le taux de croissance le plus rapide entre 2025 et 2032, porté par la demande industrielle croissante de films d'emballage plus résistants et thermorésistants. Les films PP offrent une robustesse et une transparence accrues, les rendant idéaux pour les produits en bois haut de gamme nécessitant un contrôle visuel et une protection optimale. Les industries adoptent les films PP pour le transport longue distance et les expéditions à l'exportation, où une durabilité et une résistance aux contraintes environnementales élevées sont essentielles. L'intérêt croissant pour les matériaux innovants et les solutions performantes positionne le polypropylène comme un segment en forte expansion sur le marché des films d'emballage pour le bois.

• Par types

Le marché des films d'emballage pour le bois est segmenté, selon leur type, en films en PEHD, PEBD et PP. En 2024, le segment des films en PEBD dominait le marché, générant la plus grande part de revenus grâce à leur flexibilité supérieure, leur facilité d'utilisation et leur rentabilité pour l'emballage de bois de différentes dimensions. Les films en PEBD offrent une protection efficace contre l'humidité, l'abrasion et les chocs mineurs, ce qui les rend adaptés à l'emballage des bois durs et des bois tendres. Les transformateurs de bois privilégient souvent les films en PEBD pour leur compatibilité avec les machines d'emballage semi-automatiques et automatiques, ce qui améliore la productivité et réduit les coûts de main-d'œuvre. La large disponibilité et l'adaptabilité des films en PEBD à de multiples applications renforcent encore leur position de leader sur le marché.

Le segment des films d'emballage en PEHD devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par la demande de films haute résistance et indéchirables pour le transport de bois d'œuvre de grande taille et de bois destiné à l'exportation. Les films en PEHD offrent une résistance accrue à la perforation, une plus grande longévité et une meilleure stabilité dimensionnelle, garantissant un transport sûr sur de longues distances. Les industries adoptent de plus en plus le PEHD pour l'emballage des grumes et des panneaux de bois de grande taille, privilégiant la réduction des dommages et la préservation de la qualité du bois. L'adoption croissante de solutions d'emballage haut de gamme, conformes aux normes d'expédition les plus strictes, contribue à l'accélération de la croissance du marché des films d'emballage en PEHD.

• Par le biais des candidatures

En fonction des applications, le marché est segmenté en bois durs et bois tendres. Le segment des bois durs a dominé le marché en 2024, générant la plus grande part de revenus. Cette domination s'explique par la valeur élevée et la fragilité de ces essences, qui exigent une protection optimale lors du stockage et du transport. Les films d'emballage pour bois durs sont spécialement conçus pour prévenir la pénétration de l'humidité, les rayures superficielles et les dommages fongiques, contribuant ainsi à préserver la qualité et la valeur marchande du bois. Les fabricants et les exportateurs privilégient l'utilisation de films protecteurs pour bois durs afin de garantir la conformité aux normes internationales d'expédition. La demande soutenue en bois durs haut de gamme destinés à la fabrication de meubles et à la construction conforte la position dominante de ce segment.

Le segment des résineux devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par l'augmentation de la production et des exportations de bois résineux pour les secteurs de la construction et de l'ameublement. Bien que moins denses, les résineux nécessitent une protection efficace contre les facteurs environnementaux tels que l'humidité et les UV pendant le transport. Les industries adoptent de plus en plus des films d'emballage spécifiques pour les résineux afin de prévenir les déformations, les décolorations et les dommages mécaniques. L'utilisation croissante des résineux dans la construction résidentielle et les solutions d'emballage assure à ce segment une forte croissance de marché au cours de la période de prévision.

Analyse régionale du marché des films d'emballage pour bois

- L'Amérique du Nord a dominé le marché des films d'emballage pour le bois en 2024, enregistrant la plus grande part de revenus. Cette situation est due à la demande croissante d'emballages protecteurs dans les secteurs du bois et de l'ameublement, ainsi qu'à une prise de conscience accrue de l'importance de préserver la qualité du bois pendant le transport et le stockage.

- Les consommateurs et les entreprises de la région apprécient particulièrement la durabilité, la résistance à l'humidité et la facilité d'utilisation des films d'emballage pour bois, qui garantissent une manipulation sûre des bois durs et des bois tendres.

- Cette adoption généralisée est également favorisée par des infrastructures de production avancées, des revenus disponibles élevés et une forte orientation vers des pratiques d'emballage durables, faisant des films d'emballage pour bois une solution privilégiée pour la protection du bois.

Analyse du marché américain des films d'enrobage pour bois

Le marché américain des films d'emballage pour le bois a généré la plus grande part de revenus en Amérique du Nord en 2024, porté par l'essor de la transformation du bois, la hausse des exportations et la demande croissante de solutions d'emballage haut de gamme. Les fabricants adoptent de plus en plus des films d'emballage de haute qualité afin de limiter les dommages lors du stockage et du transport longue distance. L'essor des systèmes automatisés de manutention du bois, conjugué à une prise de conscience accrue des besoins en matériaux d'emballage durables et écologiques, contribue également à la croissance du marché. Par ailleurs, une production nationale importante de films en polyéthylène (PE) et en polypropylène (PP) garantit leur disponibilité et leur rentabilité pour les grandes unités de transformation du bois.

Analyse du marché européen des films d'enrobage pour bois

Le marché européen des films d'emballage pour le bois devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement sous l'effet des réglementations strictes en matière de préservation du bois et de l'augmentation des exportations de produits dérivés du bois à haute valeur ajoutée. L'urbanisation croissante, l'industrialisation et la modernisation des pratiques d'emballage favorisent l'adoption de films d'emballage performants. Les transformateurs de bois européens privilégient la protection contre l'humidité, les dommages mécaniques et les facteurs environnementaux, notamment pour les bois durs et les résineux destinés à l'exportation. La région connaît une forte croissance des applications dans la construction résidentielle, l'ameublement et l'industrie du bois, les films étant intégrés aux chaînes d'approvisionnement nationales et internationales.

Analyse du marché britannique des films d'emballage pour bois

Le marché britannique des films d'emballage pour le bois devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par la demande croissante de solutions d'emballage haut de gamme et durables. Les préoccupations liées à la préservation de la qualité du bois, notamment pour les exportations et les projets à forte valeur ajoutée, incitent les entreprises à adopter des films de protection robustes. La vigueur du secteur britannique de la transformation du bois, conjuguée à la préférence croissante pour les films écologiques en polyéthylène (PE) et en polypropylène (PP), devrait continuer à stimuler la croissance du marché. L'intégration de machines d'emballage performantes et l'automatisation contribuent à améliorer l'efficacité et à accélérer l'adoption de ces films.

Analyse du marché allemand des films d'emballage pour bois

Le marché allemand des films d'emballage pour le bois devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par l'essor de la production industrielle de bois, des exportations et par une demande accrue d'emballages de haute qualité. La croissance de ce marché est favorisée par une infrastructure de production performante, l'accent mis sur la précision et le développement durable, ainsi que par l'adoption de films de protection à la pointe de la technologie. L'utilisation de films d'emballage résistants pour les bois durs et les bois résineux se généralise, les fabricants privilégiant la conservation à long terme et le respect des normes environnementales.

Analyse du marché des films d'emballage pour bois en Asie-Pacifique

Le marché des films d'emballage pour le bois en Asie-Pacifique devrait connaître la plus forte croissance annuelle composée (TCAC) entre 2025 et 2032, portée par l'augmentation de la production de bois, l'industrialisation rapide et la hausse des exportations dans des pays comme la Chine, le Japon et l'Inde. Le développement du secteur de la transformation du bois dans la région, conjugué aux initiatives gouvernementales en faveur de la préservation de la qualité et des emballages durables, stimule l'adoption de ces films. Des films d'emballage abordables et fabriqués localement rendent les solutions de protection de haute qualité accessibles à une clientèle plus large, contribuant ainsi à l'expansion du marché.

Analyse du marché japonais des films d'emballage pour bois

Le marché japonais des films d'emballage pour le bois est en plein essor, porté par l'importance accordée à la qualité des produits, l'adoption des technologies et la demande croissante de solutions d'emballage performantes. Les transformateurs de bois japonais privilégient les films garantissant une étanchéité optimale, une protection mécanique efficace et une compatibilité avec les systèmes d'emballage automatisés. Par ailleurs, la croissance des exportations de bois transformé et l'intégration de technologies d'emballage avancées soutiennent le développement du marché, notamment pour les produits haut de gamme en bois dur et en bois résineux.

Analyse du marché chinois des films d'emballage pour bois

En 2024, le marché chinois des films d'emballage pour le bois représentait la plus grande part de chiffre d'affaires de la région Asie-Pacifique, porté par une urbanisation rapide, une croissance industrielle soutenue et des exportations de bois en hausse. L'industrie chinoise de transformation du bois, à grande échelle, a besoin de films d'emballage durables et économiques pour protéger le bois lors du stockage et du transport. Le soutien gouvernemental aux normes de qualité et la disponibilité croissante de films en polyéthylène (PE) et en polypropylène (PP) à des prix compétitifs sont des facteurs clés de la croissance de ce marché. L'essor du commerce électronique et du secteur de la construction accélère encore la demande de solutions d'emballage fiables pour le bois.

Part de marché des films d'emballage pour bois

L'industrie des films d'emballage pour le bois est principalement dominée par des entreprises bien établies, notamment :

- Trioplast Industrier AB (Suède)

- Groupe Intertape Polymer (Canada)

- Groupe Inteplast (États-Unis)

- RKW Finland Ltd (Finlande)

- Ab Rani Plast Oy (Finlande)

- Produits en polyéthylène (Canada)

- Scott Lumber Packaging (États-Unis)

- InterWrap Inc. (Canada)

- Multifab Packaging (Royaume-Uni)

- Balcan Plastic (Canada)

- Davidson Plastics (États-Unis)

- FLEXOPLAS PACKAGING LTD (Royaume-Uni)

- Emballages Polyprint (Royaume-Uni)

- Pak-Line Ltd. (Nouvelle-Zélande)

- Pakaflex Pty Ltd (Australie)

- Tri Pac Inc. (États-Unis)

- FROMM Packaging LTD (Nouvelle-Zélande)

- PINPAK (Australie)

- Emballages Tigerpak (Australie)

- Signode Inde (Inde)

Dernières évolutions du marché mondial des films d'emballage pour bois

- En novembre 2024, Mondi a lancé un nouveau film d'emballage pour bois, spécialement conçu pour résister à l'humidité et renforcer la protection des produits ligneux pendant le transport. Ce produit répond aux défis posés par les facteurs environnementaux tels que l'humidité et la pluie, garantissant ainsi la préservation de la qualité du bois tout au long du stockage et du transport. Cette innovation témoigne de l'engagement de Mondi à fournir des solutions d'emballage avancées qui protègent les produits ligneux tout au long de la chaîne d'approvisionnement.

- En juin 2024, Berry Global a fait l'acquisition d'un fabricant de films spéciaux afin d'élargir sa gamme de films d'emballage pour le bois et d'accroître sa production pour les grands clients du secteur du bois d'œuvre. Cette acquisition renforce la capacité de Berry Global à proposer des solutions d'emballage de protection de haute qualité, garantissant la manutention sécurisée des bois durs et des bois résineux. En intégrant les technologies et l'expertise acquises, Berry Global vise à améliorer son efficacité opérationnelle et à répondre à la demande industrielle croissante.

- En mars 2024, Avery Dennison a conclu un partenariat stratégique avec Printpack afin de co-développer des films d'emballage pour bois de pointe, intégrant des matériaux recyclés et des propriétés barrières améliorées. Cette collaboration vise à créer des films durables et performants qui protègent le bois pendant le transport et le stockage. Fortes de leur expertise technologique combinée, les deux entreprises prévoient de tester ces solutions innovantes pour répondre aux exigences environnementales et opérationnelles croissantes du secteur de l'emballage du bois.

- En 2023, Covertec a lancé une gamme de films d'emballage durables pour le bois, fabriqués à partir de matériaux recyclés. Ces films protègent les produits en bois tout en promouvant le respect de l'environnement. Ils constituent une alternative écologique aux emballages conventionnels, alliant durabilité et respect de l'environnement. Cette initiative reflète une tendance croissante chez les transformateurs et fabricants de bois à adopter des solutions d'emballage minimisant leur impact environnemental.

- En septembre 2022, UPM Timber s'est associé à Lassila & Tikanoja pour développer un concept de recyclage des films d'emballage pour bois scié, transformant ainsi les emballages plastiques usagés en nouveaux matériaux. Les clients participant au programme reçoivent une compensation, encourageant l'adoption de pratiques plus écologiques. Cette initiative soutient la durabilité du marché des films d'emballage pour bois tout en promouvant les principes de l'économie circulaire dans le domaine de l'emballage industriel.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.