Global Tissue Diagnostics Market

Taille du marché en milliards USD

TCAC :

%

USD

602.95 Million

USD

1,005.40 Million

2024

2032

USD

602.95 Million

USD

1,005.40 Million

2024

2032

| 2025 –2032 | |

| USD 602.95 Million | |

| USD 1,005.40 Million | |

| % | |

|

Segmentation du marché mondial du diagnostic tissulaire, par produit (consommables et instruments), technologie (immunohistochimie, hybridation in situ, pathologie numérique et gestion des flux de travail, et coloration spéciale), maladie (cancer du sein, cancer gastrique, lymphome, cancer de la prostate, cancer du poumon non à petites cellules et autres maladies), utilisateur final (hôpitaux, sociétés pharmaceutiques, laboratoires de recherche, centres de diagnostic, centres de chirurgie ambulatoire et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du diagnostic tissulaire

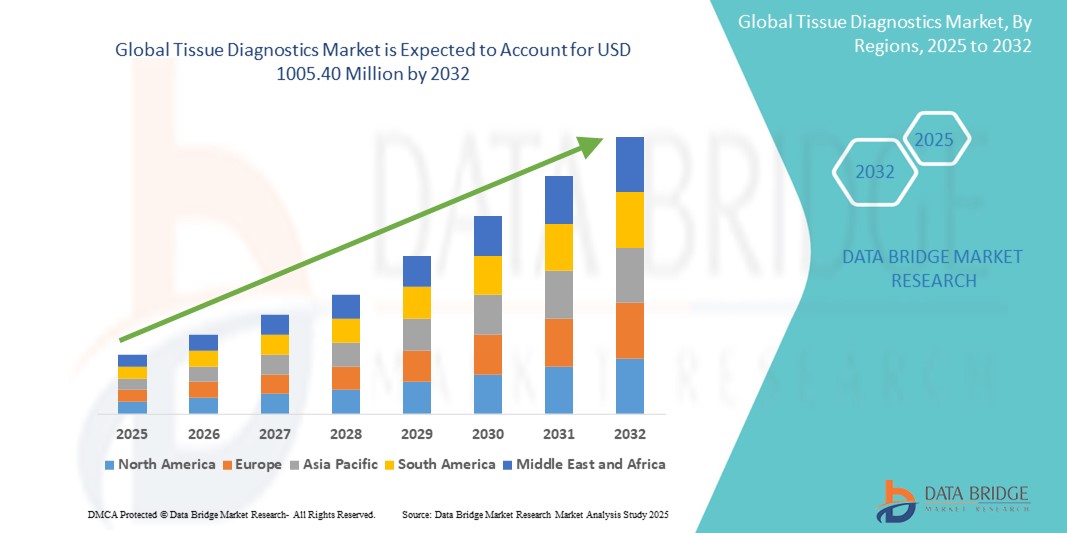

- La taille du marché mondial du diagnostic tissulaire était évaluée à 602,95 millions USD en 2024 et devrait atteindre 1 005,40 millions USD d'ici 2032 , à un TCAC de 6,60 % au cours de la période de prévision.

- La croissance du marché du diagnostic tissulaire est largement alimentée par la prévalence croissante du cancer et d'autres maladies chroniques dans le monde, ainsi que par des progrès technologiques importants, conduisant à une précision et une efficacité diagnostiques améliorées dans les contextes cliniques et de recherche.

- Par ailleurs, la demande croissante de solutions de diagnostic tissulaire précises et précoces, ainsi que d'approches médicales personnalisées, fait des solutions avancées de diagnostic tissulaire, telles que la pathologie numérique et le diagnostic moléculaire, la norme moderne pour la prise en charge des maladies. Ces facteurs convergents accélèrent l'adoption de ces solutions, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché du diagnostic tissulaire

- Le diagnostic tissulaire, qui offre une compréhension détaillée des modifications cellulaires et moléculaires des tissus, est un élément de plus en plus essentiel du diagnostic, du pronostic et du choix thérapeutique des maladies modernes, tant en clinique qu'en recherche. Cela s'explique par sa précision accrue, sa capacité à identifier des biomarqueurs spécifiques et son intégration harmonieuse aux approches de médecine personnalisée.

- La demande croissante de diagnostics tissulaires est principalement alimentée par l'incidence mondiale croissante et généralisée du cancer et d'autres maladies chroniques, l'importance croissante accordée à une détection précoce et précise des maladies, et la préférence croissante pour des stratégies thérapeutiques sur mesure. Le fardeau mondial du cancer devrait atteindre plus de 28 millions de nouveaux cas d'ici 2040, soulignant le besoin crucial d'outils de diagnostic avancés.

- L'Amérique du Nord domine le marché du diagnostic tissulaire, avec la plus grande part de revenus de 41,4 % en 2024, caractérisée par une infrastructure de soins de santé avancée, des dépenses de santé élevées, une forte concentration sur la recherche et le développement en génomique et en protéomique, et l'adoption précoce de technologies de diagnostic de pointe.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché du diagnostic tissulaire au cours de la période de prévision, avec un TCAC projeté de 10,6 %, grâce à l'augmentation des dépenses de santé, à la sensibilisation croissante au dépistage du cancer, à l'amélioration des infrastructures de santé et à un large bassin de patients dans des pays comme la Chine, l'Inde et le Japon.

- Le segment du cancer du sein domine le marché mondial du diagnostic tissulaire avec la plus grande part de revenus du marché de 50,66 % en 2024, en raison de l'incidence croissante du cancer du sein à l'échelle mondiale, de la sensibilisation croissante à la détection et au diagnostic précoces et du besoin critique de diagnostics tissulaires précis pour une planification efficace du traitement.

Portée du rapport et segmentation du marché du diagnostic tissulaire

|

Attributs |

Informations clés sur le marché du diagnostic tissulaire |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du diagnostic tissulaire

« Approfondir l'intégration des solutions avancées de pathologie numérique »

- L'intégration croissante de solutions avancées de pathologie numérique est une tendance majeure et croissante sur le marché mondial du diagnostic tissulaire. Cette fusion des technologies améliore considérablement l'efficacité et la précision des diagnostics, ainsi que les capacités globales des laboratoires et de la recherche en pathologie.

- Par exemple, les plateformes de pathologie numérique de sociétés telles que Paige.AI ou Aiforia intègrent parfaitement des algorithmes pour analyser des images de lames entières. Cela facilite les tâches des pathologistes, comme la détection des tumeurs, la classification et la quantification des biomarqueurs. Cela permet d'automatiser l'analyse de grands ensembles de données, réduisant ainsi les tâches manuelles et améliorant les délais d'exécution.

- L'intégration d'outils numériques au diagnostic tissulaire permet notamment d'apprendre à partir de vastes ensembles de données d'images tissulaires pour améliorer la précision du diagnostic au fil du temps, et de fournir des alertes intelligentes pour les zones suspectes ou les schémas de maladies rares. Par exemple, certains modèles peuvent aider à identifier des changements morphologiques subtils indiquant un cancer à un stade précoce ou à prédire la réponse au traitement grâce à des biomarqueurs tissulaires. De plus, l'automatisation contribue à standardiser les flux de travail, à réduire la variabilité entre les observateurs et à optimiser la productivité des laboratoires à haut volume.

- L'intégration transparente des outils numériques de diagnostic tissulaire aux systèmes d'information de laboratoire (SIL) et aux plateformes numériques de santé plus larges facilite le contrôle centralisé et la gestion complète des données. Grâce à une interface unifiée, les pathologistes et les chercheurs peuvent gérer les lames numériques, accéder aux données des patients et intégrer les résultats à d'autres modalités diagnostiques, créant ainsi un écosystème de diagnostic et de recherche unifié et automatisé.

- Cette tendance vers des systèmes de diagnostic plus intelligents, intuitifs et interconnectés transforme fondamentalement les attentes des utilisateurs en pathologie. Par conséquent, les entreprises développent des solutions de pathologie numérique dotées de fonctionnalités telles que le présélection automatisée des lames, la priorisation intelligente des cas et des outils d'aide à la décision pour les diagnostics complexes.

- La demande de solutions de diagnostic tissulaire offrant une intégration numérique transparente augmente rapidement dans les secteurs de la pathologie clinique et de la recherche, car les prestataires de soins de santé accordent de plus en plus d'importance à l'efficacité, à la précision et à des informations complètes pour une médecine personnalisée et de meilleurs résultats pour les patients.

Dynamique du marché du diagnostic tissulaire

Conducteur

« Besoin croissant en raison de la charge croissante du cancer et des progrès de la médecine personnalisée »

- La prévalence croissante du cancer et d’autres maladies chroniques à l’échelle mondiale, associée à l’adoption accélérée d’approches de médecine personnalisée, constitue un facteur important de la demande accrue de diagnostics tissulaires.

- Par exemple, l’incidence mondiale du cancer devrait augmenter de 60 % d’ici 2040, ce qui souligne le besoin urgent d’outils de diagnostic précis et avancés.

- Alors que les systèmes de santé prennent davantage conscience du rôle crucial de la détection précoce et précise des maladies dans l’amélioration des résultats des patients, les diagnostics tissulaires offrent des fonctionnalités avancées telles que l’identification des biomarqueurs, le profilage moléculaire et la stratification des maladies, fournissant des informations convaincantes pour les thérapies ciblées.

- De plus, la popularité croissante de la médecine de précision et le désir de stratégies de traitement sur mesure font du diagnostic tissulaire un élément essentiel des soins de santé modernes, offrant une intégration transparente avec les plateformes de prise de décision thérapeutique et de gestion des patients.

- La capacité à détecter les maladies à un stade précoce, à prédire la réponse thérapeutique et à suivre leur progression avec une grande précision sont des facteurs clés qui favorisent l'adoption du diagnostic tissulaire, tant en clinique qu'en recherche. La tendance aux installations de pathologie numérique et la disponibilité croissante de solutions diagnostiques sophistiquées contribuent également à la croissance du marché.

Retenue/Défi

« Préoccupations concernant les coûts initiaux élevés et les exigences réglementaires strictes »

- Les inquiétudes concernant le coût initial élevé des instruments et réactifs de diagnostic tissulaire avancés constituent un défi important pour une pénétration plus large du marché, en particulier dans les régions en développement ou pour les petits laboratoires de diagnostic.

- Par exemple, le prix des nouveaux systèmes de pathologie numérique varie généralement entre 50 000 et 200 000 dollars américains , les modèles haut de gamme pouvant atteindre 300 000 dollars américains . Ces investissements initiaux importants peuvent constituer un obstacle pour de nombreux établissements de santé.

- De plus, des exigences réglementaires strictes, telles que celles imposées par la FDA (par exemple, les dispositifs de classe III nécessitant une autorisation préalable à la mise sur le marché (APM) exhaustive) et le Règlement européen sur les dispositifs médicaux (RDMI), créent des obstacles importants pour les entreprises souhaitant lancer des produits innovants. Ces réglementations peuvent entraîner des processus d'approbation longs, des coûts de mise en conformité accrus et des retards potentiels de mise sur le marché.

- Répondre à ces préoccupations en matière de coûts et de réglementation par la recherche et le développement de technologies plus abordables, la simplification des procédures réglementaires et la justification économique solide des nouvelles solutions diagnostiques est essentiel pour favoriser leur adoption à grande échelle. Malgré les efforts déployés pour développer des solutions plus rentables et harmoniser les réglementations à l'échelle mondiale, la prime perçue pour les technologies diagnostiques avancées et la complexité de la conformité réglementaire peuvent encore freiner leur adoption généralisée, notamment pour les établissements confrontés à des contraintes budgétaires.

- Surmonter ces défis grâce à une meilleure accessibilité, à l’éducation des consommateurs et des prestataires de soins sur les avantages à long terme des diagnostics précoces et précis et au développement d’options de diagnostic tissulaire plus abordables sera essentiel pour une croissance soutenue du marché.

Portée du marché du diagnostic tissulaire

Le marché est segmenté en fonction du produit, de la technologie, de la maladie et de l’utilisateur final.

- Par produit

Sur la base des produits, le marché mondial du diagnostic tissulaire est segmenté en consommables et instruments. Le segment des consommables domine le marché, avec 59,2 % de parts de marché en 2024. Cette domination s'explique par la récurrence et la forte consommation de produits tels que les fixateurs, les milieux d'inclusion, divers colorants, les anticorps et les sondes, essentiels aux procédures de diagnostic de routine.

Le segment des instruments devrait connaître une croissance considérable, alimentée par les avancées technologiques dans les systèmes automatisés et la pathologie numérique.

- Par technologie

Sur le plan technologique, le marché du diagnostic tissulaire est segmenté en immunohistochimie, hybridation in situ, pathologie numérique et gestion des flux de travail, et colorations spéciales. Le segment de l'immunohistochimie a dominé le marché en termes de part de chiffre d'affaires, représentant 25,79 % en 2024. Son utilisation répandue dans le diagnostic du cancer, grâce à sa capacité à détecter des protéines cibles spécifiques dans les échantillons tissulaires, contribue à sa position de leader.

Le segment de la pathologie numérique et de la gestion des flux de travail devrait connaître la croissance la plus rapide entre 2025 et 2032, alimentée par l'adoption croissante de l'imagerie sur lames entières, l'intégration de l'IA pour l'analyse d'images et la demande d'efficacité améliorée des flux de travail et de diagnostics à distance.

- Par maladie

En fonction des pathologies, le marché du diagnostic tissulaire est segmenté en cancer du sein, cancer gastrique, lymphome, cancer de la prostate, cancer du poumon non à petites cellules et autres maladies. Le segment du cancer du sein détenait la plus grande part de marché, soit 50,66 % en 2024, et devrait connaître la croissance la plus rapide, portée par l'incidence croissante du cancer du sein à l'échelle mondiale, la sensibilisation croissante et le besoin crucial de diagnostics tissulaires précis pour la détection précoce, le diagnostic et la planification du traitement.

- Par utilisateur final

En fonction de l'utilisateur final, le marché du diagnostic tissulaire est segmenté entre hôpitaux, laboratoires pharmaceutiques, laboratoires de recherche, centres de diagnostic, centres de chirurgie ambulatoire, etc. En 2024, le segment hospitalier a dominé le marché. Cela s'explique par le volume élevé d'admissions de patients à des fins de diagnostic et de traitement, la disponibilité d'infrastructures développées et l'utilisation croissante des systèmes et services de diagnostic tissulaire en milieu hospitalier.

Le segment des centres de diagnostic devrait connaître une croissance significative, tirée par la demande croissante de services de diagnostic spécialisés et d’externalisation par les prestataires de soins de santé.

Analyse régionale du marché du diagnostic tissulaire

- L'Amérique du Nord domine le marché mondial du diagnostic tissulaire avec la plus grande part de revenus, représentant 41,4 % en 2024. Ce leadership est porté par une infrastructure de soins de santé très développée, des investissements importants dans la recherche et le développement, une forte prévalence du cancer, des politiques de remboursement favorables et l'adoption précoce de technologies de diagnostic avancées telles que la pathologie numérique et les solutions basées sur l'IA.

- Cette adoption généralisée est en outre soutenue par des dépenses de santé élevées, une population technologiquement avancée et la préférence croissante pour les approches de médecine personnalisée, établissant le diagnostic tissulaire comme une solution privilégiée pour la pathologie clinique et les applications de recherche.

Aperçu du marché américain du diagnostic tissulaire

Le marché américain du diagnostic tissulaire a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 46,5 %, grâce à l'adoption rapide des technologies diagnostiques avancées et à la tendance croissante de la médecine personnalisée. Les consommateurs et les professionnels de santé privilégient de plus en plus un diagnostic précis et des stratégies de traitement sur mesure grâce à des analyses tissulaires avancées. L'importance croissante accordée à la détection précoce du cancer, combinée à une forte demande de profilage moléculaire et de systèmes de pathologie numérique, propulse le secteur du diagnostic tissulaire. De plus, l'intégration croissante de l'analyse basée sur l'IA et des diagnostics compagnons contribue significativement à l'expansion du marché, portée par une R&D dynamique et une infrastructure de santé robuste.

Aperçu du marché européen du diagnostic tissulaire

Le marché européen du diagnostic tissulaire devrait connaître une croissance annuelle moyenne (TCAC) substantielle entre 2025 et 2032, principalement portée par l'incidence croissante des maladies chroniques, le vieillissement de la population et l'accès accru aux soins de santé avancés. L'augmentation du fardeau du cancer, conjuguée à la demande de solutions de diagnostic automatisées et numériques, favorise l'adoption de diagnostics tissulaires sophistiqués. Les systèmes de santé européens sont également séduits par l'efficacité et la précision de ces appareils. La région connaît une croissance significative des applications dans les hôpitaux, les centres de diagnostic et les laboratoires de recherche, le diagnostic tissulaire étant intégré aux diagnostics de routine et aux initiatives de recherche innovantes.

Aperçu du marché britannique du diagnostic tissulaire

Le marché britannique du diagnostic tissulaire devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision. Cette croissance est portée par l'accent croissant mis sur la détection précoce du cancer, l'augmentation de son incidence et la volonté d'une précision diagnostique accrue. De plus, les initiatives du NHS visant à adopter la pathologie numérique et à rationaliser les flux de travail diagnostiques encouragent les prestataires de soins de santé à investir dans des solutions avancées d'analyse tissulaire. L'adoption par le Royaume-Uni des avancées technologiques dans le domaine de la santé, conjuguée à la solidité de son infrastructure de recherche, devrait continuer de stimuler la croissance du marché.

Aperçu du marché allemand du diagnostic tissulaire

Le marché allemand du diagnostic tissulaire devrait connaître une croissance annuelle moyenne (TCAC) considérable entre 2025 et 2032 , portée par une prise de conscience croissante de la médecine de précision et une demande croissante de solutions diagnostiques de haute qualité et à la pointe de la technologie. L'infrastructure de santé allemande bien développée, combinée à l'importance accordée à l'innovation et à de solides activités de recherche, favorise l'adoption du diagnostic tissulaire, notamment en oncologie et dans les diagnostics spécialisés. L'intégration de la pathologie numérique aux systèmes d'information de laboratoire se généralise également, avec une forte préférence pour des solutions sécurisées et de haute précision, conformes aux attentes locales en matière de santé.

Aperçu du marché du diagnostic tissulaire en Asie-Pacifique

Le marché du diagnostic tissulaire en Asie-Pacifique devrait connaître son taux de croissance annuel composé (TCAC) le plus élevé, soit 10,6 % entre 2025 et 2032 , grâce à l'urbanisation croissante, à la hausse des revenus disponibles et aux avancées technologiques dans des pays comme la Chine, le Japon et l'Inde. La volonté croissante de la région d'améliorer l'accès aux soins et leur qualité, soutenue par les initiatives gouvernementales favorisant la numérisation et le développement des infrastructures de santé, favorise l'adoption du diagnostic tissulaire. De plus, l'émergence de la région Asie-Pacifique comme pôle majeur d'investissement dans le secteur de la santé et de capacités de production locales, l'accessibilité et le caractère abordable du diagnostic tissulaire s'étendent à une clientèle plus large.

Aperçu du marché japonais du diagnostic tissulaire

Le marché japonais du diagnostic tissulaire connaît une forte croissance, avec un TCAC prévu de 9,7 % entre 2025 et 2032, en raison de la culture high-tech du pays, du vieillissement rapide de la population et de la demande de solutions de santé avancées. Le marché japonais accorde une importance majeure à la médecine de précision et au diagnostic avancé, et l'adoption du diagnostic tissulaire est stimulée par l'incidence croissante des maladies liées à l'âge, notamment le cancer. L'intégration de la pathologie numérique à d'autres systèmes informatiques de santé, tels que les systèmes d'information hospitaliers, alimente la croissance. De plus, l'accent mis par le Japon sur la recherche innovante et les programmes de détection précoce devrait stimuler la demande de solutions de diagnostic précises et efficaces, tant dans les secteurs clinique que de la recherche.

Aperçu du marché chinois du diagnostic tissulaire

Le marché chinois du diagnostic tissulaire a représenté un chiffre d'affaires important en Asie-Pacifique en 2024, grâce à l'expansion de la classe moyenne, à l'urbanisation rapide et aux taux élevés d'adoption des technologies dans le secteur de la santé. Le marché chinois du diagnostic tissulaire devrait croître à un TCAC de 9,3 % entre 2025 et 2032. La Chine compte l'une des plus grandes populations de patients au monde, et les diagnostics tissulaires avancés deviennent de plus en plus essentiels au diagnostic du cancer, au choix du traitement et à la recherche. La volonté de réformer les soins de santé et la disponibilité d'options de diagnostic de plus en plus sophistiquées et abordables, ainsi que la solidité des fabricants nationaux et l'importance croissante de la R&D, sont des facteurs clés qui propulsent le marché en Chine.

Part de marché du diagnostic tissulaire

L’industrie du diagnostic tissulaire est principalement dirigée par des entreprises bien établies, notamment :

- F. Hoffmann-La Roche SA (Suisse)

- Danaher Corporation (États-Unis)

- Thermo Fisher Scientific Inc. (États-Unis)

- Abbott (États-Unis)

- Agilent Technologies Inc. (États-Unis)

- Merck KGaA (États-Unis)

- Sakura Finetek Japan Co., Ltd. (Japon)

- BD (États-Unis)

- QIAGEN (Allemagne)

- Bio SB (États-Unis)

- BioGenex (États-Unis)

- Abcam Limited (Royaume-Uni)

- Cell Signaling Technology, Inc. (États-Unis)

- Koninklijke Philips NV (Pays-Bas)

- Le Groupe Menarini (Italie)

- Enzo Biochem Inc. (États-Unis)

- Lunaphore Technologies SA. (Suisse)

- 3DHISTECH Ltd. (Hongrie)

- Biocare Medical, LLC. (États-Unis)

- Exact Sciences Corporation (États-Unis)

Derniers développements sur le marché mondial du diagnostic tissulaire

- En avril 2025 , F. Hoffmann-La Roche SA (Suisse) a annoncé que son dispositif VENTANA TROP2 (EPR20043) RxDx avait reçu la désignation de dispositif révolutionnaire de la FDA. Il s'agit de la première désignation de dispositif révolutionnaire pour un dispositif de diagnostic compagnon en pathologie computationnelle (CDx), exploitant l'analyse d'images basée sur l'IA pour le cancer du poumon non à petites cellules (CPNPC) afin de permettre un diagnostic plus précis.

- En avril 2025 , Agilent Technologies Inc. (États-Unis) a obtenu la certification européenne IVDR pour son test de diagnostic compagnon PD-L1 IHC 22C3 pharmDx, destiné à l'adénocarcinome gastrique ou de la jonction gastro-œsophagienne (JGO). Cela renforce son utilité pour identifier les patients éligibles au traitement par KEYTRUDA.

- En avril 2025 , Leica Biosystems et Bio-Techne ont élargi leur partenariat pour proposer des solutions multiomiques spatiales innovantes pour la multiomique spatiale automatisée sur l'instrument de coloration de recherche BOND RX, faisant ainsi progresser les capacités de recherche en biologie spatiale.

- En mars 2025 , Leica Biosystems et CellCarta se sont associés pour accélérer le développement de diagnostics compagnons en Chine. Cette collaboration vise à fournir aux entreprises pharmaceutiques et biotechnologiques une gamme complète de services de biomarqueurs en Chine, pour la Chine.

- En janvier 2025 , Leica Biosystems a lancé la station de travail HistoCore CHROMAX, élargissant ainsi sa gamme de solutions de pose de lamelles et de coloration. Cette nouvelle station automatise la gestion des réactifs et améliore l'efficacité des flux de travail en anatomie pathologique.

- En janvier 2025 , Philips (Pays-Bas) et Ibex Medical Analytics (Ibex) ont élargi leur partenariat afin d'accélérer l'adoption de flux de travail de pathologie numérique basés sur l'IA pour une meilleure prise en charge des patients. L'objectif est d'améliorer la précision et l'efficacité du diagnostic des cancers de la prostate, du sein et de l'estomac.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.