Global Tissue Testing Market

Taille du marché en milliards USD

TCAC :

%

USD

5.27 Billion

USD

8.29 Billion

2025

2033

USD

5.27 Billion

USD

8.29 Billion

2025

2033

| 2026 –2033 | |

| USD 5.27 Billion | |

| USD 8.29 Billion | |

| % | |

|

Segmentation du marché mondial des tests tissulaires, par type de produit (instruments et consommables), technologie (hématoxyline et éosine (H&E), immunohistochimie (IHC), hybridation in situ, colorations primaires et spéciales, pathologie numérique et flux de travail, et pathologie anatomique), maladie (cancer du poumon non à petites cellules, cancer du sein, lymphome, cancer de l'estomac, cancer de la prostate et autres), utilisateur final (hôpitaux, organismes de recherche sous contrat (CRO), centres de chirurgie ambulatoire, laboratoires de diagnostic, organismes de recherche et entreprises de biotechnologie) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des tests tissulaires

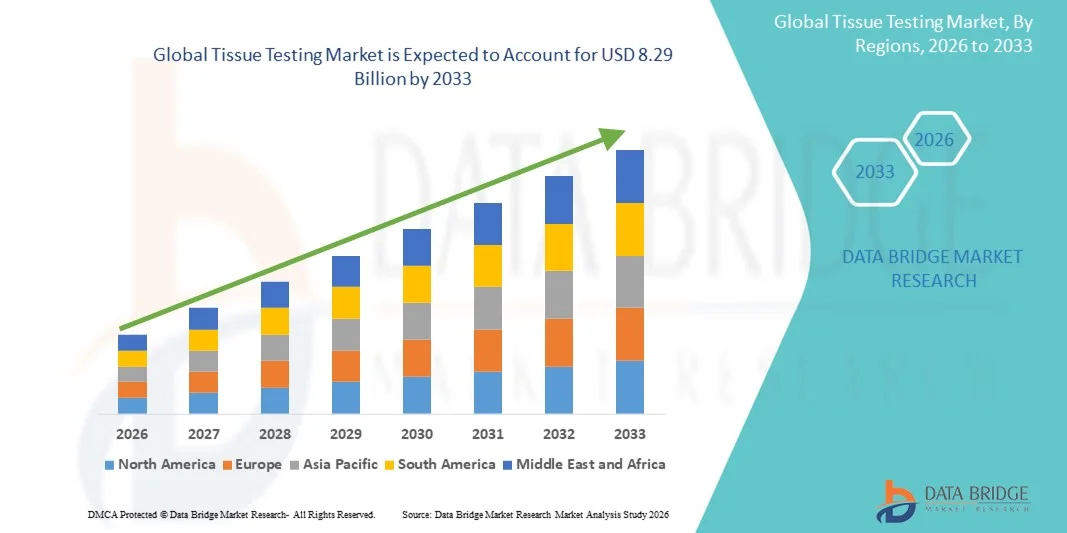

- Le marché mondial des tests tissulaires était évalué à 5,27 milliards de dollars américains en 2025 et devrait atteindre 8,29 milliards de dollars américains d'ici 2033 , avec un TCAC de 5,83 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies chroniques, l'adoption croissante des technologies de diagnostic avancées et la demande croissante de médecine personnalisée et de diagnostics de précision.

- De plus, les progrès technologiques constants dans l'analyse tissulaire, notamment la pathologie numérique et les solutions de tests automatisés, permettent des diagnostics plus rapides, plus précis et plus économiques. La convergence de ces facteurs accélère l'adoption des solutions de tests tissulaires, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des tests tissulaires

- Les tests tissulaires, qui englobent les diagnostics avancés d'échantillons de tissus pour la détection des maladies, le pronostic et le suivi des traitements, sont de plus en plus essentiels dans les soins de santé modernes en raison de leur précision, de leur capacité à soutenir la médecine personnalisée et de leur intégration avec la pathologie numérique et les systèmes d'automatisation de laboratoire.

- La demande croissante d'analyses tissulaires est principalement alimentée par la prévalence accrue de maladies chroniques telles que le cancer, la prise de conscience croissante des avantages du diagnostic précoce et l'adoption de technologies de diagnostic avancées pour des résultats plus rapides et plus précis.

- L'Amérique du Nord a dominé le marché des tests tissulaires en 2025, représentant 39,8 % des revenus. Cette domination s'explique par l'adoption précoce d'outils de diagnostic avancés, des dépenses de santé élevées et la forte présence d'acteurs clés du secteur. Aux États-Unis, l'adoption des tests tissulaires a connu une croissance substantielle dans les hôpitaux, les laboratoires de recherche et les centres de diagnostic, portée par les innovations en matière de pathologie assistée par l'IA et de plateformes automatisées d'analyse tissulaire.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des tests tissulaires au cours de la période de prévision, en raison de l'augmentation des investissements dans les infrastructures de santé, de la hausse des revenus disponibles et d'une sensibilisation accrue au dépistage précoce des maladies.

- Le segment de l'immunohistochimie a dominé le marché des tests tissulaires avec une part de marché de 42,7 % en 2025, grâce à sa fiabilité établie, à sa large adoption dans le diagnostic clinique et à sa compatibilité avec les flux de travail de pathologie traditionnels et numériques.

Portée du rapport et segmentation du marché des tests tissulaires

|

Attributs |

Analyses tissulaires : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des tests tissulaires

Progrès en pathologie numérique assistée par l'IA

- L'intégration de l'intelligence artificielle (IA) aux plateformes de pathologie numérique constitue une tendance majeure et en pleine accélération sur le marché mondial des tests tissulaires. Elle permet une analyse tissulaire plus rapide, plus précise et automatisée dans les contextes cliniques et de recherche.

- Par exemple, Paige.AI propose des solutions de pathologie basées sur l'IA qui aident les pathologistes à détecter les tissus cancéreux avec une plus grande précision, améliorant ainsi l'efficacité et la fiabilité du diagnostic.

- L'intégration de l'IA dans les tests tissulaires permet des fonctionnalités telles que l'analyse prédictive de l'évolution de la maladie, la détection automatisée des anomalies tissulaires et la priorisation intelligente des échantillons à haut risque. Par exemple, les modèles de PathAI contribuent à réduire les erreurs de diagnostic et fournissent aux cliniciens des informations exploitables.

- L'intégration transparente de l'IA aux systèmes d'information de laboratoire et aux plateformes de pathologie numérique facilite la gestion centralisée des échantillons de tissus, soutenant ainsi les laboratoires multisites et les environnements de recherche collaboratifs.

- La tendance vers des diagnostics tissulaires automatisés, basés sur l'IA et fondés sur les données, redéfinit les attentes en matière de précision clinique et de délais d'exécution. Par conséquent, des entreprises comme Ibex Medical Analytics développent des outils d'IA qui améliorent les capacités de détection tout en réduisant la charge de travail manuelle.

- La demande de solutions de tests tissulaires intégrant l'IA croît rapidement dans les hôpitaux, les laboratoires de diagnostic et les centres de recherche, car les prestataires de soins de santé privilégient la précision, l'efficacité et des flux de travail diagnostiques évolutifs.

- L'intégration de l'analyse de données dans le nuage et de la télépathologie est en plein essor, permettant l'examen à distance d'échantillons de tissus et le diagnostic collaboratif, notamment pour les régions mal desservies.

- L'adoption des analyses tissulaires multiplexes à haut débit est en hausse, permettant le test simultané de plusieurs biomarqueurs, ce qui accélère la recherche et la prise de décision clinique.

Dynamique du marché des tests tissulaires

Conducteur

Demande croissante due à la prévalence accrue des maladies chroniques et à la sensibilisation au diagnostic précoce

- L'incidence croissante de maladies chroniques telles que le cancer, associée à une prise de conscience accrue des avantages du diagnostic précoce, est un facteur clé de l'adoption accrue des solutions de test tissulaire.

- Par exemple, en mars 2025, Roche Diagnostics a élargi son portefeuille de diagnostics tissulaires pour inclure des outils de pathologie assistés par l'IA pour la détection précoce du cancer, favorisant ainsi des décisions de traitement plus personnalisées.

- Alors que les professionnels de la santé s'attachent à détecter les maladies de manière rapide et précise, les tests tissulaires offrent des solutions avancées pour le pronostic, le suivi du traitement et les diagnostics associés.

- De plus, l'adoption croissante de l'automatisation des laboratoires et des plateformes de pathologie numérique rend les tests tissulaires plus accessibles et plus efficaces, favorisant ainsi leur intégration dans les flux de travail cliniques.

- La demande croissante d'analyses tissulaires de haute précision, rapides et fiables, conjuguée à l'augmentation des investissements dans les infrastructures de santé et les initiatives de recherche, stimule la croissance du marché dans les hôpitaux, les cliniques et les laboratoires de recherche.

- La collaboration croissante entre les entreprises de diagnostic et les instituts de recherche stimule l'innovation dans les technologies de tests tissulaires et accélère le développement des produits.

- Les initiatives gouvernementales promouvant le dépistage précoce du cancer et les programmes de médecine de précision favorisent l'adoption du diagnostic tissulaire, notamment sur les marchés émergents.

Retenue/Défi

Coût élevé des technologies de pointe et conformité réglementaire

- Le coût relativement élevé des équipements de pointe pour les tests tissulaires et des plateformes de pathologie basées sur l'IA constitue un obstacle à leur adoption à plus grande échelle, notamment dans les régions en développement où les budgets de santé sont limités.

- Par exemple, les petits laboratoires de diagnostic peuvent retarder l'adoption de ces technologies en raison des investissements initiaux nécessaires pour acquérir des systèmes d'imagerie basés sur l'IA ou des plateformes d'analyse tissulaire automatisées.

- Les exigences réglementaires en matière de conformité et de validation des dispositifs de diagnostic clinique constituent un obstacle, car les fabricants doivent respecter des normes rigoureuses pour garantir la sécurité, l'exactitude et la fiabilité.

- Bien que l'adoption technologique soit en hausse, le besoin de personnel qualifié pour faire fonctionner des systèmes complexes d'analyse tissulaire et interpréter les résultats de l'IA peut ralentir la pénétration du marché.

- Surmonter ces défis grâce à des solutions rentables, des approbations réglementaires simplifiées et la formation de la main-d'œuvre sera essentiel pour une croissance durable du marché des tests tissulaires.

- L’hétérogénéité des politiques de remboursement des tests tissulaires avancés selon les régions pourrait limiter leur adoption, notamment pour les analyses coûteuses.

- Les difficultés liées à la standardisation des algorithmes d'IA et du traitement des échantillons de tissus entre différents laboratoires et régions géographiques peuvent entraver leur déploiement à grande échelle et leur acceptation par le marché.

Étendue du marché des tests tissulaires

Le marché est segmenté en fonction du type de produit, de la technologie, de la maladie et de l'utilisateur final.

- Par type de produit

Le marché des tests tissulaires est segmenté, selon le type de produit, en instruments et consommables. Le segment des consommables a dominé le marché en 2025, porté par la demande constante de réactifs, lames, colorants, anticorps et autres produits essentiels de laboratoire nécessaires à l'analyse des échantillons tissulaires. Les consommables sont indispensables à la quasi-totalité des tests réalisés, garantissant ainsi des revenus stables aux fournisseurs. L'adoption croissante des techniques de coloration avancées et des tests immunohistochimiques stimule davantage la consommation de consommables. Les hôpitaux, les laboratoires de recherche et les centres de diagnostic dépendent fortement des consommables pour leurs analyses de routine, notamment les laboratoires à haut volume d'activité. Les progrès technologiques continus, tels que les kits de coloration multiplex et les réactifs automatisés, améliorent l'efficacité et la fiabilité des tests tissulaires, soutenant ainsi la demande.

Le segment des instruments devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'adoption croissante des plateformes de pathologie numérique, des processeurs de tissus automatisés, des scanners de lames et des systèmes d'imagerie basés sur l'IA. L'instrumentation permet aux laboratoires d'optimiser leurs opérations et d'améliorer la précision des diagnostics, en réduisant les erreurs manuelles et les délais d'exécution. L'augmentation des investissements dans la recherche et les infrastructures de diagnostic clinique, notamment dans les régions émergentes, accélère l'adoption d'instruments de pointe pour l'analyse des tissus. Les innovations en matière d'instruments compacts et multifonctionnels, adaptés aux laboratoires de petite et moyenne taille, contribuent également à cette croissance.

- Par la technologie

Sur la base de la technologie, le marché est segmenté en coloration à l'hématoxyline et à l'éosine (H&E), immunohistochimie (IHC), hybridation in situ (ISH), colorations primaires et spéciales, pathologie numérique et flux de travail, et anatomopathologie. Le segment de l'immunohistochimie (IHC) dominait le marché en 2025 avec une part de 42,7 %, grâce à son utilisation répandue dans le diagnostic du cancer, l'identification de biomarqueurs et les applications de médecine personnalisée. L'IHC permet une détection très spécifique des protéines dans les échantillons de tissus, ce qui est essentiel pour la classification et le pronostic des maladies. Les laboratoires cliniques privilégient l'IHC pour sa précision, sa reproductibilité et sa compatibilité avec les systèmes de microscopie traditionnels et de pathologie numérique. Ce segment bénéficie également de l'innovation continue dans les panels d'anticorps, les techniques de multiplexage et les systèmes de coloration automatisés. La forte prévalence de cancers tels que les cancers du sein, de la prostate et du poumon garantit une demande constante de tests IHC.

Le segment de la pathologie numérique et des flux de travail devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'intégration de l'IA, de l'analyse de données dans le cloud et du diagnostic à distance. La pathologie numérique permet une analyse d'images plus rapide, une collaboration facilitée entre pathologistes et une meilleure cohérence des diagnostics. Les laboratoires adoptent de plus en plus l'imagerie de lames entières et les plateformes assistées par l'IA pour réduire les tâches manuelles et améliorer leur efficacité. Les approbations réglementaires et l'acceptation croissante du diagnostic numérique en milieu clinique stimulent encore davantage cette adoption. La pandémie de COVID-19 a également accéléré l'intérêt pour les solutions de pathologie à distance, soulignant la nécessité de flux de travail évolutifs et automatisés.

- Par la maladie

Le marché des tests tissulaires est segmenté selon le type de cancer : cancer du poumon non à petites cellules, cancer du sein, lymphome, cancer de l’estomac, cancer de la prostate et autres. Le segment du cancer du sein a dominé le marché en 2025, en raison de sa forte prévalence mondiale, de programmes de dépistage bien établis et du besoin crucial de tests de biomarqueurs précis. Le diagnostic tissulaire, notamment l’IHC et les tests moléculaires, joue un rôle central dans l’identification du statut des récepteurs hormonaux et l’orientation des stratégies de traitement personnalisées. Les tests tissulaires pour le cancer du sein sont réalisés couramment dans les hôpitaux, les laboratoires de diagnostic et les centres de recherche, ce qui garantit une demande soutenue. Les progrès constants des tests multiplex et des tests compagnons renforcent encore la pertinence du dépistage du cancer du sein. La multiplication des campagnes de sensibilisation et des initiatives de dépistage précoce contribue à l’augmentation du nombre de tests.

Le segment des lymphomes devrait connaître la croissance la plus rapide entre 2026 et 2033, sous l'effet de l'augmentation de l'incidence des hémopathies malignes et de la complexité croissante du diagnostic, qui requiert des analyses tissulaires et moléculaires spécialisées. Les techniques avancées telles que les panels IHC, l'ISH et le profilage de l'expression génique sont essentielles au sous-typage des lymphomes et aux décisions thérapeutiques. L'augmentation des investissements dans la recherche sur le cancer, conjuguée au développement de thérapies ciblées, accroît le besoin de diagnostics tissulaires précis. Les marchés émergents adoptent ces tests spécialisés à mesure que leurs infrastructures de santé se développent.

- Par l'utilisateur final

Le marché des tests tissulaires est segmenté, selon l'utilisateur final, en hôpitaux, organismes de recherche sous contrat (ORC), centres de chirurgie ambulatoire, laboratoires de diagnostic, organismes de recherche et entreprises de biotechnologie. Le segment des hôpitaux a dominé le marché en 2025, porté par le volume important de tests tissulaires réalisés pour le diagnostic des patients, le dépistage du cancer et le suivi de l'efficacité des traitements. Les hôpitaux disposent souvent de laboratoires d'anatomopathologie internes, équipés d'instruments et de consommables, ce qui garantit commodité, rapidité d'obtention des résultats et prise en charge intégrée des patients. Les grands réseaux hospitaliers exploitent des techniques de diagnostic tissulaire avancées, notamment la coloration automatisée et l'analyse assistée par l'IA, afin d'améliorer leur efficacité opérationnelle. La collaboration avec les instituts de recherche pour les essais cliniques renforce encore la demande hospitalière.

Le segment des laboratoires de diagnostic devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'externalisation croissante des services d'analyse tissulaire, l'augmentation du nombre de patients et la demande de tests spécialisés. Les laboratoires bénéficient d'économies d'échelle, de flux de travail automatisés et de capacités de traitement centralisées des échantillons. La sensibilisation accrue au dépistage précoce des maladies et le besoin de tests fiables à haut débit stimulent l'expansion des laboratoires. Les partenariats avec des entreprises de biotechnologie et des CRO pour la recherche clinique contribuent également à la croissance de ce segment.

Analyse régionale du marché des tests tissulaires

- L'Amérique du Nord a dominé le marché des tests tissulaires avec la plus grande part de revenus (39,8 %) en 2025, caractérisée par une adoption précoce des outils de diagnostic avancés, des dépenses de santé élevées et une forte présence d'acteurs clés du secteur.

- Les prestataires de soins de santé et les laboratoires de diagnostic de la région privilégient la précision, la rapidité d'exécution et la médecine personnalisée, ce qui a conduit à une adoption généralisée des solutions d'analyse tissulaire, notamment l'immunohistochimie, le diagnostic moléculaire et les plateformes de pathologie numérique.

- Cette adoption généralisée est également soutenue par de fortes initiatives gouvernementales en faveur du dépistage précoce des maladies, des dépenses de santé importantes et une concentration d'acteurs clés du secteur investissant dans le diagnostic tissulaire basé sur l'IA, faisant de l'Amérique du Nord une région de premier plan en matière d'innovation dans le domaine des tests tissulaires.

Aperçu du marché américain des tests tissulaires

Le marché américain des tests tissulaires a représenté 82 % des revenus en Amérique du Nord en 2025, porté par l'adoption massive des technologies de diagnostic avancées et l'importance accordée au dépistage précoce des maladies. Les professionnels de santé privilégient de plus en plus les diagnostics de précision, notamment l'immunohistochimie, les tests moléculaires et les solutions de pathologie numérique. L'intégration croissante de l'IA et des flux de travail automatisés en laboratoire améliore encore l'efficacité et la précision des tests. Par ailleurs, la prévalence croissante de maladies chroniques telles que le cancer et les maladies cardiovasculaires alimente une demande soutenue. Des investissements importants dans les infrastructures de santé et des collaborations de recherche avec des entreprises de biotechnologie continuent de favoriser l'expansion du marché.

Aperçu du marché européen des tests tissulaires

Le marché européen des tests tissulaires devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, portée par une sensibilisation accrue au diagnostic précoce et par des normes réglementaires plus strictes en matière de diagnostic clinique. La prévalence croissante des cancers et autres maladies chroniques, conjuguée à la demande de médecine personnalisée, favorise l'adoption des tests tissulaires. Les laboratoires européens investissent de plus en plus dans des instruments et des consommables de pointe pour soutenir des diagnostics de précision. La région observe une croissance dans les hôpitaux, les laboratoires de diagnostic et les organismes de recherche, les tests tissulaires étant intégrés à la pratique clinique courante et aux essais cliniques.

Analyse du marché britannique des tests tissulaires

Le marché britannique des tests tissulaires devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par l'augmentation des investissements dans les infrastructures de santé et l'adoption des plateformes de pathologie numérique. La sensibilisation croissante des patients au dépistage précoce du cancer et aux thérapies personnalisées encourage les hôpitaux et les laboratoires de diagnostic à développer leurs capacités de test. L'écosystème de recherche et clinique bien développé du Royaume-Uni, conjugué à un soutien gouvernemental important à l'innovation dans le domaine de la santé, devrait continuer à stimuler la croissance du marché. Par ailleurs, les collaborations entre les fournisseurs de services de diagnostic et les entreprises de biotechnologie facilitent le développement de solutions de test tissulaire avancées.

Analyse du marché allemand des tests tissulaires

Le marché allemand des tests tissulaires devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par la robustesse du système de santé allemand et son orientation vers l'innovation technologique. Les laboratoires allemands adoptent de plus en plus de systèmes automatisés de traitement des tissus et de plateformes de diagnostic basées sur l'intelligence artificielle. La demande croissante en médecine de précision, en diagnostic du cancer et en solutions de tests à haut débit soutient cette expansion. Par ailleurs, les collaborations entre instituts de recherche, hôpitaux et acteurs industriels favorisent l'innovation et l'accessibilité. L'intégration de la pathologie numérique aux flux de travail des laboratoires se généralise également, reflétant l'importance accordée par l'Allemagne à la qualité, à la fiabilité et à l'efficacité des soins de santé.

Aperçu du marché des tests tissulaires en Asie-Pacifique

Le marché des tests tissulaires en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (23 %) entre 2026 et 2033, portée par l'augmentation des dépenses de santé, la prévalence croissante des maladies chroniques et l'amélioration des infrastructures de santé dans des pays comme la Chine, le Japon et l'Inde. Les initiatives gouvernementales favorisant le dépistage précoce et la médecine de précision accélèrent l'adoption de ces tests. Par ailleurs, la sensibilisation accrue aux programmes de dépistage du cancer et les collaborations de recherche soutiennent l'expansion du marché. L'émergence de laboratoires de diagnostic dans la région et la production nationale croissante d'instruments et de consommables améliorent l'accessibilité et le coût des solutions de tests tissulaires.

Analyse du marché japonais des tests tissulaires

Le marché japonais des tests tissulaires est en plein essor grâce à l'infrastructure de santé avancée du pays, à la forte demande de dépistage précoce du cancer et à l'adoption croissante de la pathologie numérique et des diagnostics assistés par l'IA. Les hôpitaux et les centres de recherche exploitent les systèmes automatisés de traitement des tissus pour une précision et une efficacité accrues. Par ailleurs, le vieillissement de la population japonaise devrait stimuler la demande de diagnostics tissulaires rapides et fiables. L'intégration des plateformes de tests tissulaires aux systèmes d'information de laboratoire et aux initiatives de médecine de précision contribue également à la croissance du marché, tant pour les applications résidentielles que cliniques.

Aperçu du marché indien des tests tissulaires

En 2025, le marché indien des tests tissulaires représentait la plus grande part de revenus de la région Asie-Pacifique, porté par une urbanisation rapide, le développement des infrastructures de santé et une prise de conscience accrue des avantages du diagnostic précoce. L'Inde observe une forte adoption des instruments et des consommables dans les hôpitaux, les laboratoires de diagnostic et les centres de recherche. Les programmes gouvernementaux encourageant le dépistage du cancer et les diagnostics de précision, conjugués à la disponibilité de solutions de tests tissulaires économiques, stimulent la croissance. Par ailleurs, les fabricants locaux et la multiplication des collaborations avec les entreprises internationales de diagnostic favorisent l'expansion du marché à travers le pays.

Part de marché des tests tissulaires

Le secteur des tests tissulaires est principalement dominé par des entreprises bien établies, notamment :

- F. Hoffmann-La Roche Ltd (Suisse)

- Thermo Fisher Scientific Inc. (États-Unis)

- Danaher (États-Unis)

- Leica Biosystems, (Allemagne)

- Agilent Technologies, Inc. (États-Unis)

- Sakura Finetek Japon Co., Ltd. (Japon)

- 3DHISTECH Ltd. (Hongrie)

- Abbott (États-Unis)

- Laboratoires Bio-Rad, Inc. (États-Unis)

- BD (États-Unis)

- QIAGEN (Pays-Bas)

- Cell Signaling Technology, Inc. (États-Unis)

- PerkinElmer (États-Unis)

- Laboratoires Bio Genex, Inc. (États-Unis)

- Merck KGaA (Allemagne)

- Hologic, Inc. (États-Unis)

- Bio SB, Inc. (États-Unis)

- Enzo Biochem, Inc. (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Sysmex Corporation (Japon)

Quels sont les développements récents sur le marché mondial des tests tissulaires ?

- En septembre 2025, le module de quantification Ki-67 de 3DHISTECH a obtenu la certification IVDR (conformément au règlement européen relatif aux dispositifs médicaux de diagnostic in vitro), permettant une quantification numérique fiable de l'indice de prolifération Ki-67 dans les échantillons de tissus. Ce biomarqueur clé est utilisé dans le diagnostic et le pronostic du cancer, dans le cadre d'un système réglementaire approuvé.

- En mars 2025, Agilent Technologies a annoncé qu'elle présenterait des solutions de pathologie numérique de nouvelle génération lors de la conférence de l'Académie américaine et canadienne de pathologie (USCAP), mettant en avant des collaborations avec des entreprises telles que Hamamatsu Photonics, PathAI, Proscia et Visiopharm pour fournir un flux de travail de pathologie numérique de bout en bout combinant un logiciel piloté par l'IA et une coloration automatisée.

- En janvier 2025, Proscia a annoncé que sa plateforme de pathologie d'entreprise avait vu sa croissance « plus que doubler » en 2024, reflétant une forte augmentation de l'adoption des solutions de pathologie numérique basées sur l'IA par les laboratoires de diagnostic et les organismes des sciences de la vie.

- En mai 2024, 3DHISTECH a lancé le scanner de lames P480 de 2e génération, un scanner de pathologie numérique phare amélioré doté d'une optique améliorée, d'une imagerie de polarisation, d'un mécanisme de mise au point amélioré et d'un écran tactile convivial visant à améliorer le débit, la qualité d'image et la durabilité pour les laboratoires numérisés modernes.

- En février 2024, Proscia a reçu l'autorisation 510(k) de la Food and Drug Administration (FDA) américaine pour son logiciel de pathologie numérique Concentriq AP-Dx destiné au diagnostic primaire, marquant ainsi une étape réglementaire importante qui permet l'utilisation clinique des flux de travail de pathologie numérique en remplacement de la microscopie traditionnelle sur lames de verre.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.