Global Titanium Alloys Market

Taille du marché en milliards USD

TCAC :

%

USD

6.47 Billion

USD

10.06 Billion

2025

2033

USD

6.47 Billion

USD

10.06 Billion

2025

2033

| 2026 –2033 | |

| USD 6.47 Billion | |

| USD 10.06 Billion | |

| % | |

|

Segmentation du marché mondial des alliages de titane, par microstructure (alpha et proche-alpha, alpha-bêta et bêta), industrie utilisatrice finale (aérospatiale, automobile et construction navale, traitement chimique, puissance et dessalement, implants médicaux et dentaires, etc.) - Tendances et prévisions de l'industrie jusqu'en 2033

Alliages de titaneTaille du marché

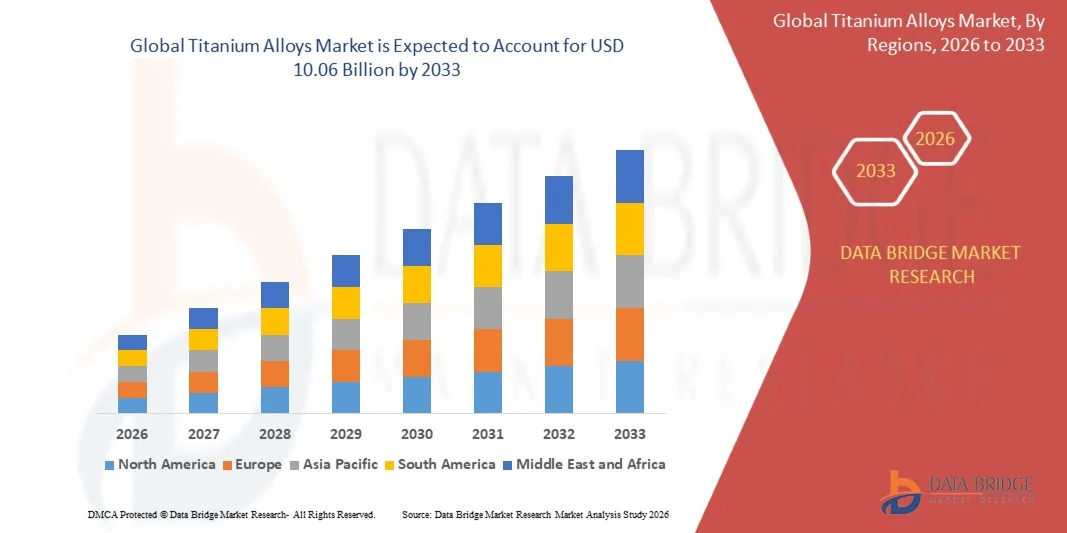

- La taille du marché mondial des alliages de titane a été évaluée à6,47 milliards de dollars en 2025et devrait atteindre10,06 milliards de dollars en 2033, à unTCAC de 5,68 %pendant la période de prévision

- La croissance du marché est largement alimentée par la demande croissante de matériaux légers et à haute résistance dans les secteurs de l'aérospatiale, de l'automobile et de l'industrie, ce qui a permis de mettre davantage l'accent sur l'efficacité énergétique et l'optimisation des performances. Le rapport résistance-poids supérieur, la résistance à la corrosion et la durabilité des alliages de titane sont à l'origine de leur adoption généralisée dans des applications critiques, contribuant ainsi de façon significative à l'expansion du marché.

- De plus, les investissements croissants dans les technologies de fabrication de pointe et la demande croissante des secteurs de la médecine et de la défense font des alliages de titane un matériau privilégié pour des applications spécialisées et de haute performance. Ces facteurs convergents accélèrent l'adoption des alliages de titane, ce qui stimule considérablement la croissance de l'industrie

Alliages de titaneAnalyse du marché

- Les alliages de titane sont des matériaux métalliques avancés composés principalement de titane combinés avec des éléments tels que l'aluminium, le vanadium et le molybdène pour améliorer la résistance, la résistance à la corrosion et la stabilité thermique. Ces alliages sont largement utilisés dans les composants aérospatiaux, les implants médicaux, les équipements de traitement chimique et les applications marines en raison de leurs propriétés mécaniques et physiques exceptionnelles.

- La demande croissante d'alliages de titane est principalement alimentée par l'expansion rapide des industries de l'aérospatiale et de la défense, le besoin croissant de matériaux biocompatibles dans les soins de santé et l'accent croissant mis sur l'efficacité énergétique et la durabilité dans les secteurs industriels

- L'Asie-Pacifique domine le marché des alliages de titane avec une part de 41,52%en 2025, en raison de l'industrialisation rapide, de l'expansion de la fabrication aérospatiale et de la demande croissante de matériaux légers et à haute résistance dans les industries automobile et maritime

- L'Amérique du Nord devrait être la région qui connaît la croissance la plus rapide du marché des alliages de titane au cours de la période de prévision en raison de la forte demande des industries de l'aérospatiale, de la défense et des implants médicaux.

- Le segment Alpha-beta a dominé le marché avec une part de marché de 51,62 % en 2025, en raison de sa combinaison équilibrée de résistance à la résistance à la résistance, à la ductilité et à la corrosion, ce qui le rend très polyvalent dans plusieurs applications industrielles. Ces alliages sont largement utilisés dans l'aérospatiale, l'automobile et les composants industriels en raison de leur capacité à fonctionner efficacement dans des conditions de température et de contrainte variables. Leur adaptabilité aux procédés de traitement thermique et de fabrication améliore leur facilité d'utilisation dans des applications structurelles complexes

Portée etAlliages de titaneSegmentation du marché

| Attributs | Alliages de titaneCléPerspectives du marché |

| Segments couverts |

|

| Pays couverts | Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios du marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent aussi l'analyse des exportations d'importations, l'aperçu des capacités de production, l'analyse de la consommation de production, l'analyse des tendances des prix, le scénario du changement climatique, l'analyse de la chaîne d'approvisionnement, l'analyse de la chaîne de valeur, l'aperçu des matières premières et des consommables, les critères de sélection des fournisseurs, l'analyse PESTLE, l'analyse Porter et le cadre réglementaire. |

Alliages de titaneTendances du marché

L'adoption croissante des alliages de titane dans les applications aérospatiales et de défense

- Une tendance significative sur le marché des alliages de titane est l'adoption croissante de ces matériaux dans les applications aérospatiales et de défense, motivée par le besoin de structures légères, haute résistance et résistance à la corrosion exceptionnelle dans les composants critiques. Cette tendance renforce l'importance des alliages de titane en tant que matériaux essentiels pour améliorer l'efficacité énergétique et les performances structurales des systèmes modernes d'aviation et de défense

- Par exemple, Boeing et Airbus utilisent largement des alliages de titane dans les structures d'aéronefs et les composants moteurs pour réduire le poids tout en maintenant la durabilité dans des conditions extrêmes. Cette utilisation améliore l'efficacité des aéronefs et soutient la fiabilité opérationnelle à long terme dans des environnements exigeants

- L'expansion de l'aviation commerciale et l'augmentation des dépenses de défense augmentent la demande de matériaux avancés pouvant résister à des températures élevées et à des contraintes mécaniques. Les alliages de titane sont largement incorporés dans les cellules, les moteurs à réaction et l'équipement militaire pour améliorer les performances et la longévité

- Le développement croissant de programmes d'exploration spatiale et d'aéronefs de nouvelle génération accélère l'intégration des alliages de titane dans les systèmes de construction et de propulsion. Ces applications nécessitent des matériaux capables de maintenir l'intégrité sous des pressions et des variations de température extrêmes

- Les fabricants se concentrent sur l'amélioration des compositions en alliages et des technologies de traitement pour améliorer l'usinage et réduire les déchets de matériaux pendant la production. Cela contribue à une adoption plus large dans toutes les chaînes d'approvisionnement aérospatiales et à l'amélioration de l'efficacité manufacturière globale.

- Le déplacement continu vers des systèmes aérospatiaux légers, économes en carburant et performants renforce la demande à long terme d'alliages de titane. Cette tendance place le marché pour une croissance soutenue, les industries privilégiant les matériaux avancés pour les applications critiques de l'ingénierie

Dynamique du marché des alliages de titane

Chauffeur

Augmentation de la demande de matériaux légers et à haute résistance dans les secteurs industriels

- La demande croissante de matériaux légers et à haute résistance dans tous les secteurs industriels est à l'origine de la croissance du marché des alliages de titane, les industries cherchant à améliorer l'efficacité, la durabilité et la performance globale de leurs produits. Les alliages de titane offrent une forte combinaison de faible densité et de haute résistance mécanique, ce qui les rend adaptés aux applications où la réduction de poids est critique

- Par exemple, General Electric utilise des alliages de titane dans les moteurs à réaction et les équipements de production d'énergie pour améliorer les performances tout en réduisant le poids global du système. Cette application permet d'améliorer l'efficacité énergétique et opérationnelle dans les secteurs de l'énergie et de l'aviation

- L'industrie automobile intègre de plus en plus d'alliages de titane dans les véhicules à haute performance pour réduire le poids et améliorer l'économie de carburant tout en maintenant l'intégrité structurelle. Ce changement appuie la transition vers des solutions de transport plus efficaces et plus respectueuses de l'environnement

- Des secteurs industriels comme le traitement chimique et l'ingénierie marine adoptent des alliages de titane en raison de leur résistance à la corrosion supérieure et de leur longue durée de vie dans des environnements difficiles. Ces propriétés réduisent les besoins d'entretien et améliorent la longévité des actifs

- L'accent de plus en plus mis sur l'efficacité énergétique, la durabilité et l'optimisation des performances dans toutes les industries continue de renforcer ce moteur. La nécessité de matériaux qui assurent la fiabilité à long terme tout en réduisant les coûts opérationnels favorise une expansion soutenue du marché

Restriction/Défi

Coûts de production élevés et traitement complexe des alliages de titane

- Le marché des alliages de titane est confronté à des défis en raison des coûts de production élevés et des exigences complexes de transformation associées à ces matériaux, qui impliquent des méthodes d'extraction à forte intensité énergétique et des techniques de fabrication spécialisées. Ces facteurs augmentent les coûts globaux et limitent l'adoption généralisée dans les industries sensibles aux coûts

- Par exemple, TIMET utilise des procédés avancés de fusion et de raffinage pour produire des alliages de titane de haute qualité, qui nécessitent un apport énergétique important et un équipement sophistiqué. Ces complexités contribuent à l'augmentation des dépenses de production et ont une incidence sur la compétitivité des prix sur le marché.

- L'usinage et la formation d'alliages de titane nécessitent des outils et une expertise spécialisés en raison de leur haute résistance et de leur faible conductivité thermique, ce qui augmente les difficultés de traitement. Cela entraîne des cycles de production plus longs et des coûts de fonctionnement plus élevés pour les fabricants.

- La dépendance à l'égard de sources limitées de matières premières et de procédés d'extraction à forte intensité énergétique, tels que le procédé Kroll, ajoute à la volatilité des coûts. Cela crée des problèmes de chaîne d'approvisionnement et affecte la stabilité des prix sur les marchés mondiaux

- Le marché continue de se heurter à des contraintes en ce qui concerne l'augmentation de la production de façon efficace tout en maintenant une qualité des matériaux élevée et une rentabilité élevée. Ces défis limitent collectivement l'adoption plus large et exigent une innovation continue pour optimiser les processus de fabrication et réduire les coûts

Portée du marché des alliages de titane

Le marché est segmenté sur la base de la microstructure et de l'industrie des utilisateurs finaux.

• Par microstructure

Sur la base de la microstructure, le marché des alliages de titane est segmenté en alpha et quasi-alpha, alpha-bêta et bêta. Le segment alpha-bêta a dominé la plus grande part du marché de 51,62% en 2025, grâce à sa combinaison équilibrée de résistance à la résistance à la résistance, à la ductilité et à la corrosion, ce qui le rend très polyvalent dans plusieurs applications industrielles. Ces alliages sont largement utilisés dans l'aérospatiale, l'automobile et les composants industriels en raison de leur capacité à fonctionner efficacement dans des conditions de température et de contrainte variables. Leur capacité d'adaptation aux procédés de traitement thermique et de fabrication améliore leur facilité d'utilisation dans des applications structurelles complexes. De plus, les alliages alpha-bêta offrent un équilibre optimal entre performance et coût, ce qui en fait un choix privilégié parmi les fabricants. La demande croissante de matériaux légers et à haute résistance dans les secteurs de l'ingénierie avancée continue de soutenir la position forte de ce segment sur le marché.

Le segment bêta devrait connaître le taux de croissance le plus rapide de 2026 à 2033, alimenté par sa force exceptionnelle, sa robustesse élevée et sa excellente formabilité par rapport à d'autres types d'alliages de titane. Les alliages bêta peuvent être traités à la chaleur pour atteindre des niveaux de résistance très élevés, ce qui les rend adaptés aux composants structuraux à haute résistance dans les secteurs de l'aérospatiale et de l'automobile. Leur ductilité améliorée et leur capacité à se former en formes complexes améliorent la flexibilité de fabrication et réduisent les limites de production. La demande croissante de matériaux de pointe dans les avions de nouvelle génération et les véhicules à haute performance accélère leur adoption. En outre, les activités de recherche et de développement en cours visant à améliorer les propriétés des alliages bêta devraient appuyer davantage leur trajectoire de croissance rapide dans les années à venir.

• Par l'industrie des utilisateurs finals

Sur la base de l'industrie de l'utilisateur final, le marché des alliages de titane est segmenté en aérospatiale, automobile et construction navale, traitement chimique, puissance et dessalement, implants médicaux et dentaires, etc. Le segment de l'aérospatiale a dominé la plus grande part du marché en 2025, grâce à l'utilisation intensive d'alliages de titane dans les structures d'aéronefs, les composants des moteurs et le train d'atterrissage en raison de leur rapport résistance-poids élevé et d'une excellente résistance à la fatigue. L'augmentation de la production d'aéronefs commerciaux et militaires, ainsi que l'importance croissante accordée à l'efficacité énergétique, stimulent considérablement la demande de matériaux légers comme les alliages de titane. Leur résistance à la corrosion et aux températures extrêmes améliore encore leur adéquation aux applications aérospatiales critiques. De plus, les progrès continus dans le domaine de l'ingénierie aérospatiale et des technologies des matériaux entraînent une consommation accrue d'alliages de titane. L'importance stratégique de la réduction de poids et de l'optimisation des performances continue de soutenir la domination du secteur de l'aérospatiale.

Le secteur des implants médicaux et dentaires devrait connaître le taux de croissance le plus rapide de 2026 à 2033, en raison de la demande croissante de matériaux biocompatibles et résistants à la corrosion dans les applications de soins de santé. Les alliages de titane sont largement utilisés dans les implants orthopédiques, les appareils dentaires et les instruments chirurgicaux en raison de leur excellente compatibilité avec le corps humain et de leur résistance aux fluides corporels. La prévalence croissante des maladies chroniques, le vieillissement de la population et le nombre croissant d'interventions chirurgicales accélèrent la demande de matériel d'implant avancé. Leur capacité à promouvoir l'osseointégration et la durabilité à long terme les rend hautement préférés dans les applications médicales. De plus, des innovations continues dans la technologie médicale et la conception d'implants soutiennent l'expansion rapide de ce segment.

Analyse régionale du marché des alliages de titane

- L'Asie-Pacifique a dominé le marché des alliages de titane avec la plus grande part de revenus de 41,52 % en 2025, grâce à l'industrialisation rapide, à l'expansion de la fabrication aérospatiale et à l'augmentation de la demande de matériaux légers et à haute résistance dans les industries automobile et maritime.

- Les capacités de production rentables de la région, les investissements croissants dans la métallurgie avancée et la demande croissante des secteurs de la défense et de l'énergie accélèrent l'expansion du marché

- La disponibilité de matières premières abondantes, la main-d'oeuvre qualifiée et les initiatives gouvernementales favorables à la fabrication nationale contribuent à accroître la consommation d'alliages de titane dans diverses applications industrielles.

Chine Alliages de titane Aperçu du marché

La Chine détenait la plus grande part du marché des alliages de titane en Asie et dans le Pacifique en 2025, en raison de sa solide base de fabrication, de sa production aérospatiale et de sa production de défense à grande échelle et de l'augmentation des investissements dans des matériaux de haute performance. L'écosystème industriel bien établi du pays, ainsi que l'aide gouvernementale à la mise au point de matériaux de pointe, stimule la demande d'alliages de titane. La croissance est également soutenue par l'expansion des applications dans le traitement chimique, la production d'électricité et les industries marines.

Inde Alliages de titane Aperçu du marché

L'Inde connaît la croissance la plus rapide dans la région Asie-Pacifique, alimentée par l'augmentation des investissements dans l'aérospatiale, la défense et la fabrication d'appareils médicaux. Des initiatives gouvernementales telles que « Make in India » et l'accent croissant mis sur la production indigène de matériaux de haute performance stimulent la demande d'alliages de titane. En outre, le développement des infrastructures et l'expansion du secteur automobile contribuent à une forte croissance du marché.

Europe Alliages de titane Aperçu du marché

Le marché européen des alliages de titane ne cesse de croître, soutenu par une forte demande de l'industrie aérospatiale, automobile et médicale, ainsi que par des normes réglementaires strictes pour les matériaux à haute performance et durables. La région met l'accent sur l'ingénierie avancée, l'innovation matérielle et la conformité environnementale, ce qui encourage l'utilisation des alliages de titane. L'adoption croissante des énergies renouvelables et des applications marines favorise davantage la croissance du marché.

Allemagne Alliages de titane Aperçu du marché

Allemagne Le marché des alliages de titane est animé par son leadership dans l'ingénierie automobile, la fabrication aérospatiale et les applications industrielles de précision. Le pays met l'accent sur l'innovation, la production de haute qualité et une solide infrastructure de recherche soutient le développement et l'utilisation de matériaux de titane avancés. La demande est encore renforcée par la présence de grandes entreprises manufacturières et d'activités industrielles axées sur l'exportation.

Aperçu du marché des alliages de titane au Royaume-Uni

Le marché du Royaume-Uni est soutenu par un secteur aérospatial bien établi, l'industrie croissante de la technologie médicale et l'attention croissante accordée à la recherche sur les matériaux de pointe. Des investissements dans des matériaux d'ingénierie de haute performance et de solides collaborations université-industrie favorisent l'utilisation d'alliages de titane. La demande est également motivée par des applications dans les secteurs de la défense, des soins de santé et de l'industrie spécialisée.

Amérique du Nord Alliages de titane Aperçu du marché

L'Amérique du Nord devrait croître au rythme le plus rapide du TCAC de 2026 à 2033, en raison de la forte demande des industries de l'aérospatiale, de la défense et des implants médicaux. L'augmentation des investissements dans les technologies de fabrication de pointe, la concentration croissante sur les matériaux légers et l'adoption croissante dans les applications de haute performance stimulent la croissance du marché. De plus, les activités de recherche-développement en cours appuient l'innovation dans la production et les applications d'alliages de titane.

Aperçu du marché américain des alliages de titane

Les États-Unis représentaient la plus grande part du marché nord-américain en 2025, soutenue par son industrie aérospatiale de pointe, un secteur de la défense solide et de vastes capacités de recherche-développement. Le pays met l'accent sur l'innovation technologique, les matériaux de haute performance et la fabrication durable est à l'origine de l'adoption d'alliages de titane. La présence d'acteurs clés de l'industrie et l'augmentation des investissements dans les technologies aéronautiques et médicales de la prochaine génération renforcent encore la position du marché.

Part de marché des alliages de titane

L'industrie des alliages de titane est principalement dirigée par des entreprises bien établies, notamment :

- KOBE STEEL, LTD. (Japon)

- ATI (États-Unis)

- Western Superconducting Technologies Co., Ltd. (Chine)

- Perryman Company (États-Unis)

- Alleima (Suède)

- TIME (Précision Castparts Corp.) (États-Unis)

- BAOTI Group Co., Ltd. (Chine)

- Hermith GmbH (Allemagne)

- CRS Holdings, LLC (États-Unis)

- Tho Titanium Co., Ltd. (Japon)

- AMG (Pays-Bas)

- Howmet Aerospace (États-Unis)

- OSAKA Titanium Technologies Co., Ltd. (Japon)

- Weber Metals (OTTO FUCHS Kommanditgesellschaft) (Allemagne)

- Société VSMPO-AVISMA (Russie)

- Daido Steel Co., Ltd. (Japon)

Les derniers développements sur le marché mondial des alliages de titane

- En juin 2025, ATI Inc. a commandé une installation de pointe à Pageland, en Caroline du Sud, pour la production de tôles d'alliage de titane, qui devrait améliorer considérablement les capacités d'approvisionnement pour les applications aérospatiales où des matériaux de haute résistance et durables sont essentiels. Cette expansion répond à la demande croissante des fabricants de cellules pour des feuilles de titane techniquement complexes utilisées dans les composants et assemblages structuraux. Elle renforce également la capacité de production nationale, réduit la dépendance à l'égard des importations et soutient la résilience de la chaîne d'approvisionnement. Au fur et à mesure que les taux de production aérospatiale augmentent à l'échelle mondiale, cette évolution est susceptible de jouer un rôle clé dans la stabilisation de l'offre et l'accélération de la croissance globale du marché.

- En mars 2025, l'Université de Tohoku a introduit un alliage superélastique titane-aluminium fonctionnel de -269 °C à +127 °C, qui devrait ouvrir de nouvelles possibilités dans des applications extrêmes comme l'exploration spatiale et les technologies médicales avancées. La capacité de cet alliage à maintenir son élasticité sur une plage de températures aussi large représente une percée importante dans la science des matériaux. Il offre de nouvelles possibilités de conception pour les composants exposés à des conditions thermiques difficiles, y compris les systèmes spatiaux et les dispositifs biomédicaux. Cette innovation devrait élargir la portée fonctionnelle des alliages de titane et stimuler la recherche et la commercialisation dans les segments de matériaux à haute performance.

- En septembre 2024, Amnovis a réalisé la livraison de plus de 50 000 implants en titane imprimés en 3D depuis 2021, soulignant la commercialisation rapide de la fabrication additive dans le segment du titane médical. Cette réalisation démontre l'évolutivité et la fiabilité des technologies d'impression 3D dans la production d'implants complexes spécifiques au patient. L'adoption croissante de telles solutions personnalisées améliore les résultats chirurgicaux et augmente la demande de biomatériaux à base de titane. Il reflète également une évolution plus large vers la fabrication numérique dans le secteur des soins de santé, qui devrait stimuler de manière significative le marché des alliages de titane dans les applications médicales.

- En juillet 2024, des chercheurs du MIT, en collaboration avec ATI Specialty Materials, ont développé des alliages de titane qui surmontent l'échange de résistance-ductilité traditionnel grâce à des innovations de composition et de transformation précises. Ce progrès permet au matériau d'obtenir à la fois une résistance élevée et une flexibilité accrue, en s'attaquant à une limitation de longue date dans la conception des alliages. Ces propriétés mécaniques améliorées sont essentielles pour l'aérospatiale, l'automobile et les applications de défense où la performance et la fiabilité sont essentielles. La percée devrait accélérer l'adoption des alliages de titane de nouvelle génération et encourager l'innovation dans l'ingénierie des matériaux de pointe

- En mars 2024, ATI Inc. a commandé une presse de forge de billets de 12 500 tonnes à son installation de Pennsylvanie et a conclu avec Airbus un accord d'approvisionnement de cinq ans en titane d'une valeur supérieure à 1 milliard de dollars US, renforçant ainsi considérablement sa présence sur le marché de l'aérospatiale. Cette capacité de forge à grande échelle permet la production de composants en titane à haute intégrité nécessaires aux structures d'aéronefs critiques. L'accord à long terme avec Airbus assure une demande stable et renforce l'importance stratégique des alliages de titane dans l'aviation moderne. Cette évolution devrait renforcer la capacité de production, accroître la compétitivité mondiale et influencer positivement la trajectoire de croissance du marché des alliages de titane.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.