Global Titanium Dioxide Free Food Coating Market

Taille du marché en milliards USD

TCAC :

%

USD

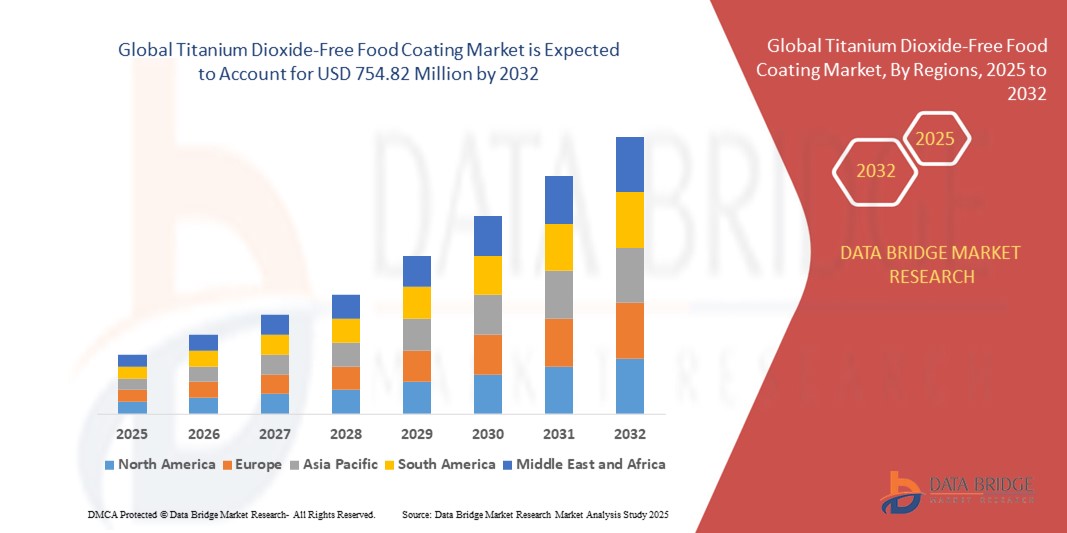

294.18 Million

USD

754.82 Million

2024

2032

USD

294.18 Million

USD

754.82 Million

2024

2032

| 2025 –2032 | |

| USD 294.18 Million | |

| USD 754.82 Million | |

| % | |

|

Segmentation du marché mondial des revêtements alimentaires sans dioxyde de titane, par type (revêtements à base d'amidon, de protéines, de cire, etc.), application (boulangerie, confiserie, snacks et chips, viande et fruits de mer transformés, etc.), utilisation finale (alimentation et boissons, restauration, vente au détail et supermarchés) - Tendances et prévisions du secteur jusqu'en 2032

Quelle est la taille et le taux de croissance du marché mondial des revêtements alimentaires sans dioxyde de titane ?

- La taille du marché mondial des revêtements alimentaires sans dioxyde de titane était évaluée à 294,18 millions USD en 2024 et devrait atteindre 754,82 millions USD d'ici 2032 , à un TCAC de 12,50 % au cours de la période de prévision.

- Le marché mondial des enrobages alimentaires sans dioxyde de titane connaît une croissance notable, portée par l'évolution vers des étiquettes plus propres et la demande des consommateurs pour des ingrédients naturels. Cette évolution du marché répond aux préoccupations concernant les impacts potentiels du dioxyde de titane sur la santé et l'environnement.

- Alors que les fabricants de produits alimentaires privilégient la transparence et des alternatives plus saines, les revêtements sans dioxyde de titane, souvent à base d'amidon, de protéines ou de cires naturelles, gagnent du terrain dans diverses catégories d'aliments, notamment les produits de boulangerie, les confiseries et les snacks. Cependant, la complexité technique et les défis liés à la formulation de revêtements efficaces sans dioxyde de titane devraient freiner la croissance du marché mondial des revêtements alimentaires sans dioxyde de titane.

Quels sont les principaux points à retenir du marché des revêtements alimentaires sans dioxyde de titane ?

- Face à la vigilance accrue des consommateurs, les fabricants de produits alimentaires adhèrent au mouvement « clean label » et optent pour des formulations sans additifs synthétiques comme le dioxyde de titane. Cette tendance reflète l'évolution de la préférence des consommateurs pour des ingrédients transparents, naturels et peu transformés, ce qui incite l'industrie agroalimentaire à innover et à introduire des enrobages sans dioxyde de titane, conformes à la philosophie « clean label ». Ce changement de paradigme transforme les comportements d'achat, les consommateurs recherchant de plus en plus des produits dont la liste d'ingrédients est claire et compréhensible.

- Les acteurs de l'industrie qui alignent stratégiquement leurs offres sur cette tendance sont prêts à conquérir des parts de marché, à favoriser la fidélité à la marque et à rester à l'avant-garde d'un paysage de consommation en évolution où la transparence et l'authenticité sont primordiales.

- L'Europe a dominé le marché des revêtements alimentaires sans dioxyde de titane avec la plus grande part de revenus de 36,21 % en 2024, grâce à des réglementations strictes en matière de sécurité alimentaire, à la préférence croissante des consommateurs pour les produits à étiquette propre et à une sensibilisation accrue à la santé et au bien-être.

- Le marché des revêtements alimentaires sans dioxyde de titane en Asie-Pacifique devrait connaître le TCAC le plus rapide de 9,47 % au cours de la période de prévision de 2025 à 2032, grâce à l'urbanisation rapide, à l'augmentation des revenus disponibles et à la sensibilisation croissante des consommateurs à la santé et à la sécurité alimentaire dans des pays comme la Chine, le Japon et l'Inde.

- Le segment des revêtements à base d'amidon a dominé le marché des revêtements alimentaires sans dioxyde de titane avec la plus grande part de revenus du marché de 44,5 % en 2024, grâce à leur origine naturelle, leur rentabilité et leur polyvalence dans de nombreux produits alimentaires.

Portée du rapport et segmentation du marché des revêtements alimentaires sans dioxyde de titane

|

Attributs |

Informations clés sur le marché des revêtements alimentaires sans dioxyde de titane |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Quelle est la tendance clé du marché des revêtements alimentaires sans dioxyde de titane ?

Demande de Clean Label et innovation en matière d'ingrédients naturels

- Une tendance majeure et en pleine expansion sur le marché mondial des enrobages alimentaires sans dioxyde de titane est la forte tendance des consommateurs à privilégier les produits clean label et l'utilisation d'ingrédients naturels d'origine végétale comme alternatives au dioxyde de titane. Ce mouvement s'explique par une sensibilisation croissante aux questions de santé et par les restrictions réglementaires concernant les additifs synthétiques dans les enrobages alimentaires.

- Par exemple, des entreprises telles que Chr. Hansen et Sensient Technologies développent des pigments et des revêtements blancs innovants, d'origine naturelle, qui reproduisent l'opacité et la brillance traditionnellement fournies par le dioxyde de titane, sans compromettre la sécurité alimentaire ni l'apparence.

- L'innovation dans les revêtements biosourcés comprend des formulations qui prolongent la durée de conservation des produits, améliorent la texture et offrent des options sans allergènes, répondant ainsi à la demande croissante des consommateurs en matière de transparence et de listes d'ingrédients plus saines.

- L'utilisation croissante de pigments naturels et de matériaux de revêtement s'aligne également sur les objectifs de durabilité, réduisant l'impact environnemental et soutenant le positionnement de marque respectueux de l'environnement dans l'ensemble de l'industrie alimentaire et des boissons.

- Des fournisseurs de premier plan tels que DuPont et DSM investissent dans la R&D pour perfectionner les technologies de revêtement naturel qui maintiennent les performances tout en respectant les normes réglementaires strictes à l'échelle mondiale, reflétant ainsi l'orientation de l'industrie vers des alternatives plus sûres et plus propres.

- La forte demande de revêtements sans dioxyde de titane est notable dans les secteurs de la boulangerie, de la confiserie, des produits laitiers et des collations, alors que les fabricants s'adaptent à l'évolution des préférences des consommateurs et à des réglementations mondiales plus strictes.

Quels sont les principaux moteurs du marché des revêtements alimentaires sans dioxyde de titane ?

- Les pressions réglementaires croissantes et les interdictions d'utilisation du dioxyde de titane dans les produits alimentaires, en particulier dans l'Union européenne et sur d'autres marchés soucieux de leur santé, sont des facteurs majeurs qui encouragent le passage à des alternatives plus sûres et naturelles dans les revêtements alimentaires.

- Par exemple, début 2024, plusieurs grands fabricants de produits alimentaires ont annoncé des efforts de reformulation pour éliminer le dioxyde de titane des revêtements de confiserie et de boulangerie, stimulant ainsi la demande du marché pour des substituts efficaces.

- La préférence accrue des consommateurs pour les produits à étiquette propre et la transparence dans l'approvisionnement en ingrédients poussent les marques alimentaires à adopter des revêtements sans dioxyde de titane pour renforcer la confiance dans la marque et répondre aux besoins démographiques soucieux de leur santé.

- De plus, la sensibilisation croissante aux risques potentiels pour la santé associés aux nanoparticules de dioxyde de titane a accéléré la demande de solutions de revêtement naturelles et non toxiques.

- L'expansion du secteur des aliments biologiques et la tendance vers des régimes à base de plantes contribuent à la croissance du marché en favorisant la demande d'enrobages fabriqués à partir d'ingrédients naturels et durables.

- Les progrès technologiques dans les formulations de revêtement, notamment l’amélioration de la blancheur, de l’opacité et de la facilité d’application, permettent une adoption plus large dans diverses catégories d’aliments.

Quel facteur freine la croissance du marché des revêtements alimentaires sans dioxyde de titane ?

- Le principal défi auquel est confronté le marché des revêtements alimentaires sans dioxyde de titane est de reproduire les propriétés fonctionnelles du dioxyde de titane, telles que l'opacité et la brillance, sans compromettre la qualité du produit ni augmenter considérablement les coûts de production.

- Certaines alternatives naturelles peuvent avoir des limites liées à la stabilité de la couleur, à la texture ou à la compatibilité avec différentes matrices alimentaires, ce qui peut affecter l'acceptation par le consommateur et la durée de conservation.

- De plus, les coûts plus élevés associés aux pigments naturels ou spéciaux par rapport au dioxyde de titane conventionnel constituent des obstacles économiques à une adoption généralisée, en particulier pour les fabricants à grande échelle axés sur la rentabilité.

- Les contraintes de la chaîne d'approvisionnement et le besoin d'équipements de traitement spécialisés pour gérer des matériaux de revêtement alternatifs peuvent également entraver la pénétration rapide du marché dans certaines régions.

- Le scepticisme des consommateurs concernant les performances et la sécurité des nouveaux revêtements naturels peut ralentir leur acceptation, en particulier sur les marchés moins familiers avec les tendances du clean label.

- Relever ces défis nécessitera une innovation continue, une optimisation des coûts et des efforts éducatifs pour démontrer les avantages et la fiabilité des revêtements sans dioxyde de titane aux fabricants et aux consommateurs finaux.

Comment le marché des revêtements alimentaires sans dioxyde de titane est-il segmenté ?

Le marché est segmenté en fonction du type, de l’application et de l’utilisation finale.

- Par type

Le marché des enrobages alimentaires sans dioxyde de titane se segmente en fonction du type d'enrobage : à base d'amidon, de protéines et de cire. En 2024, le segment des enrobages à base d'amidon a dominé le marché des enrobages alimentaires sans dioxyde de titane, avec une part de marché de 44,5 %, grâce à leur origine naturelle, leur rentabilité et leur polyvalence pour de nombreux produits alimentaires. Leur compatibilité avec les tendances « clean label » et leur capacité à améliorer la texture et la durée de conservation en font un produit très prisé des fabricants.

Le segment des enrobages à base de protéines devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la demande croissante d'alternatives végétales et sans allergènes. Ces enrobages offrent des avantages nutritionnels et des propriétés fonctionnelles améliorés, gagnant en popularité notamment dans les applications de boulangerie-pâtisserie et de snacking.

- Par application

En fonction des applications, le marché est segmenté en boulangerie, confiserie, snacks et frites, viandes et fruits de mer transformés, entre autres. En 2024, le segment de la boulangerie détenait la plus grande part de chiffre d'affaires, soit 38,7 %, grâce à la forte demande de produits de boulangerie « clean label » et au besoin d'enrobages naturels améliorant la durée de conservation, la texture et l'apparence des produits. La popularité croissante des produits de boulangerie plus sains renforce encore la domination de ce segment.

- Par utilisation finale

En fonction de l'utilisation finale, le marché est segmenté en agroalimentaire, restauration, et distribution et supermarchés. En 2024, le segment agroalimentaire représentait la plus grande part de chiffre d'affaires du marché, soit 52,3 %, en raison de son utilisation intensive dans les produits alimentaires emballés et transformés nécessitant des enrobages sûrs et naturels. Ce segment bénéficie de la demande croissante des consommateurs pour des produits clean label et sans additifs sur les marchés de détail traditionnels.

Le segment des revêtements à base de protéines et les applications de viande et de fruits de mer transformés devraient connaître des taux de croissance importants au cours de la période de prévision, grâce à l'innovation croissante dans les produits protéinés alternatifs et à l'intérêt croissant des consommateurs pour les aliments peu transformés.

Quelle région détient la plus grande part du marché des revêtements alimentaires sans dioxyde de titane ?

- L'Europe a dominé le marché des revêtements alimentaires sans dioxyde de titane avec la plus grande part de revenus de 36,21 % en 2024, grâce à des réglementations strictes en matière de sécurité alimentaire, à la préférence croissante des consommateurs pour les produits à étiquette propre et à une sensibilisation accrue à la santé et au bien-être.

- Les consommateurs de la région apprécient grandement les enrobages alimentaires naturels et sans additifs qui améliorent l’apparence et la durée de conservation des produits sans compromettre la sécurité ou la qualité.

- Cette adoption généralisée est en outre soutenue par des cadres réglementaires solides, une infrastructure de transformation alimentaire avancée et une demande croissante des segments de la boulangerie, de la confiserie et de la viande transformée, faisant de l'Europe un marché de premier plan pour les revêtements alimentaires sans dioxyde de titane.

Aperçu du marché allemand des revêtements alimentaires sans dioxyde de titane

En 2024, le marché allemand des revêtements alimentaires sans dioxyde de titane a représenté la plus grande part de chiffre d'affaires en Europe, avec 28 %, grâce à des normes de sécurité alimentaire strictes et à une forte sensibilisation des consommateurs aux ingrédients naturels. Les fabricants allemands adoptent activement des solutions sans dioxyde de titane afin de répondre aux exigences réglementaires et aux exigences des consommateurs en matière de transparence et de durabilité.

Aperçu du marché britannique des revêtements alimentaires sans dioxyde de titane

Le marché britannique des revêtements alimentaires sans dioxyde de titane devrait connaître une croissance annuelle moyenne (TCAC) notable au cours de la période de prévision, stimulé par la tendance croissante aux « clean label », la sensibilisation croissante des consommateurs à la santé et la forte pénétration du secteur de la vente au détail. L'industrie agroalimentaire bien établie du pays et le soutien réglementaire actif encouragent l'innovation et l'adoption de revêtements alternatifs plus sûrs.

Aperçu du marché français des revêtements alimentaires sans dioxyde de titane

Le marché français des enrobages alimentaires sans dioxyde de titane connaît une croissance soutenue, soutenue par les initiatives gouvernementales en faveur de la sécurité alimentaire et de l'utilisation de produits naturels. L'essor des secteurs français de la boulangerie et de la confiserie stimule la demande de solutions d'enrobage alimentaires plus sûres et plus efficaces, améliorant ainsi les perspectives de croissance du marché.

Quelle région connaît la croissance la plus rapide sur le marché des revêtements alimentaires sans dioxyde de titane ?

Le marché des enrobages alimentaires sans dioxyde de titane en Asie-Pacifique devrait connaître son taux de croissance annuel composé (TCAC) le plus élevé, soit 9,47 % sur la période de prévision 2025-2032, sous l'effet de l'urbanisation rapide, de l'augmentation des revenus disponibles et de la sensibilisation croissante des consommateurs à la santé et à la sécurité alimentaire dans des pays comme la Chine, le Japon et l'Inde. Les initiatives gouvernementales visant à promouvoir les normes de sécurité alimentaire et la modernisation des infrastructures de transformation des aliments stimulent la croissance du marché dans cette région. Par ailleurs, la demande croissante d'aliments transformés et conditionnés avec des enrobages naturels et « clean label » favorise l'adoption des enrobages alimentaires sans dioxyde de titane dans toute la région Asie-Pacifique.

Aperçu du marché chinois des revêtements alimentaires sans dioxyde de titane

En 2024, le marché chinois des revêtements alimentaires sans dioxyde de titane représentait la plus grande part de marché en Asie-Pacifique, grâce à une industrialisation rapide, à l'essor du secteur des aliments transformés et à la surveillance réglementaire accrue des additifs alimentaires. L'essor de la classe moyenne et la préférence croissante pour des aliments plus sains continuent de stimuler la demande.

Aperçu du marché japonais des revêtements alimentaires sans dioxyde de titane

Le marché japonais des revêtements alimentaires sans dioxyde de titane connaît une croissance constante, soutenu par l'accent mis par le pays sur la sécurité alimentaire, ses capacités de fabrication avancées et la demande des consommateurs pour des produits clean label et sans allergènes. L'intégration de technologies de revêtement innovantes dans les grands secteurs de la restauration et de la distribution au Japon stimule la croissance du marché.

Quelles sont les principales entreprises sur le marché des revêtements alimentaires sans dioxyde de titane ?

L'industrie des revêtements alimentaires sans dioxyde de titane est principalement dirigée par des entreprises bien établies, notamment :

- ADM (États-Unis)

- DD Williamson & Co., Inc. (États-Unis)

- Groupe GNT (Pays-Bas)

- IFC Solutions (États-Unis)

- Sensient Technologies Corporation (États-Unis)

- Chr. Hansen A/S (Danemark)

- DSM (Pays-Bas)

- KolorJet Chemical Pvt Ltd. (Inde)

- Biogrund GmbH (Allemagne)

- Food Ingredient Solutions, LLC (États-Unis)

- Colorcon (États-Unis)

- RS PHARMA (États-Unis)

Quels sont les développements récents sur le marché mondial des revêtements alimentaires sans dioxyde de titane ?

- En juin 2022, VIVACOAT a annoncé une solution d'enrobage prête à l'emploi sans dioxyde de titane, spécialement conçue pour les applications pharmaceutiques et nutraceutiques. Le TiO2 est reconnu pour sa blancheur et son opacité inégalées, mais VIVACOAT sans Ti offre la meilleure alternative pour obtenir la couleur souhaitée des comprimés sans augmenter leur poids. Cette innovation offre une solution efficace et plus légère pour l'enrobage des comprimés.

- En mai 2022, Gelpell, fabricant de compléments alimentaires, a lancé des capsules molles végétaliennes et sans dioxyde de titane. Ces capsules ont été lancées pour répondre à la demande croissante du marché pour des ingrédients plus propres et plus sûrs. Cette initiative reflète la préférence croissante des consommateurs pour des produits sains et fabriqués de manière éthique.

- En mars 2022, ADM, négociant en matières premières et fournisseur d'ingrédients alimentaires, a lancé une nouvelle alternative naturelle au dioxyde de titane, dérivée de l'amidon de maïs natif. Ce nouveau produit fait partie de sa gamme PearlEdge, des solutions uniques de coloration blanche destinées à remplacer le colorant alimentaire problématique. L'offre d'ADM offre une solution naturelle et durable pour rehausser la couleur des aliments.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.