Global Top Load Cartoning Machines Market

Taille du marché en milliards USD

TCAC :

%

USD

3.17 Billion

USD

4.67 Billion

2025

2033

USD

3.17 Billion

USD

4.67 Billion

2025

2033

| 2026 –2033 | |

| USD 3.17 Billion | |

| USD 4.67 Billion | |

| % | |

|

Global Top Cartoning Machines segmentation du marché, par type de produit (horizontal et vertical), capacité (moins de 70 CPM, 70 à 150 CPM, 150 à 400 CPM, et plus de 400 CPM), utilisateur final (aliments, boissons, soins personnels, soins de santé, soins à domicile, etc.)- Tendances de l'industrie et prévisions à 2033

Marché des machines de cartonation de charge supérieureAperçu général

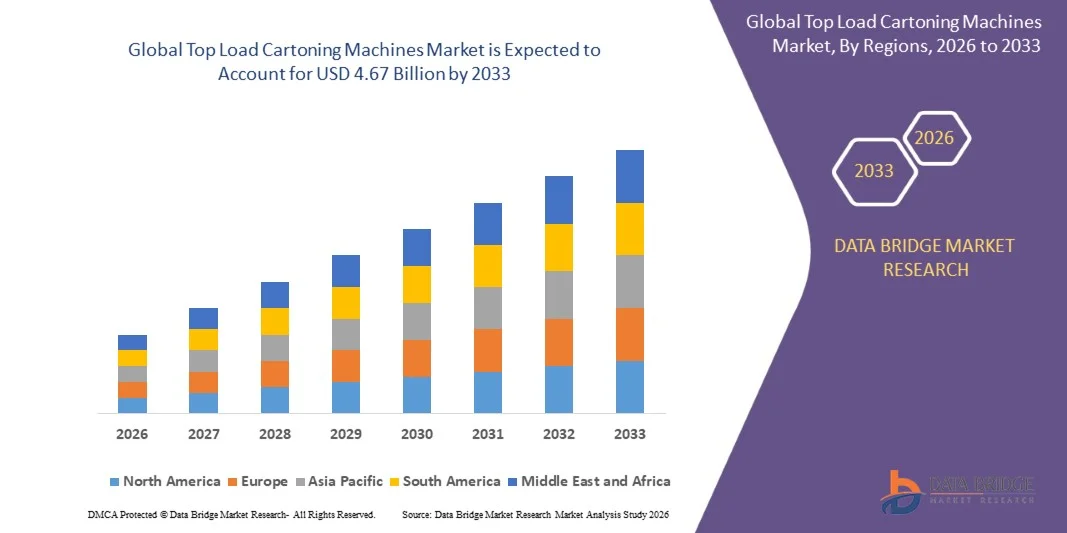

Selon l'analyse de marché de Data Bridge, le marché des machines à cartoner les charges les plus élevées a été évalué à3,17 milliards de dollars en 2025et devrait atteindre4,67 milliards de dollars en 2033, croissance à unTCAC de 5,0 % entre 2026 et 2033. Le marché connaît une expansion constante due à l'augmentation de la demande de solutions d'emballage secondaire à grande vitesse et automatisées, à l'adoption croissante de l'automatisation de l'emballage en bout de ligne et à l'importance croissante accordée à la sécurité des produits, à l'efficacité et à la précision des opérations d'emballage dans plusieurs industries.

Le passage croissant à l'automatisation des lignes d'emballage, conjugué à l'augmentation de la demande dans les secteurs des aliments et des boissons, des produits pharmaceutiques, des soins personnels et des articles ménagers, stimule considérablement l'adoption de machines de cartonnage à charge élevée. Ces systèmes sont de plus en plus privilégiés en raison de leur flexibilité dans la manipulation de différentes formes et tailles de produits, l'amélioration des capacités de débit et la compatibilité avec les environnements de fabrication intelligents. En outre, l ' expansion du commerce électronique et l ' accent croissant mis sur la réduction de la dépendance à l ' égard de la main-d ' œuvre accélèrent encore la croissance du marché mondial.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des machines à cartonner les plus chargées avec la plus grande part de revenus de 38,7 % en 2025, soutenue par une forte adoption de l'automatisation industrielle, une base de fabrication bien établie et une intégration précoce des technologies d'emballage de pointe dans les secteurs alimentaire et pharmaceutique.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide, avec un TCAC de 6,9 % entre 2026 et 2033. La croissance est due à l'industrialisation rapide, à l'expansion de la FMCG et de la fabrication pharmaceutique, à l'augmentation des revenus disponibles et à l'adoption croissante de systèmes d'emballage automatisés dans des pays comme la Chine, l'Inde et le Japon.

- Le segment horizontal détenait la plus grande part de revenus du marché, soit environ 58,6 % en 2025, en raison de son adoption généralisée dans les lignes d'emballage à grande vitesse des industries des aliments, des boissons et des produits pharmaceutiques. Les systèmes de charge horizontale supérieure sont préférés en raison de leur plus grande stabilité dans les opérations continues, de leur meilleure compatibilité avec les systèmes d'alimentation automatisés et de leur capacité à gérer une large gamme de formats de carton avec une précision constante.

- Le segment vertical devrait enregistrer la croissance la plus rapide à un TCAC de 6,7 % de 2026 à 2033, en raison de l'augmentation de la demande de systèmes d'emballage compacts dans les installations de production spécialisées dans l'espace. L'adoption croissante dans les applications de soins personnels et d'emballage de soins de santé accélère encore la croissance du segment, en particulier dans les installations nécessitant des changements flexibles et des capacités de manipulation multi-SKU.

- En 2025, le segment de 150 à 400 CPM détenait la plus grande part de revenus du marché, soit environ 42,3 %, en raison de sa forte utilisation dans les grandes chaînes de production de FMCG et de produits pharmaceutiques exigeant un rendement d'emballage élevé et continu. Cette gamme de capacités est largement préférée en raison de son équilibre entre vitesse, stabilité opérationnelle et flexibilité d'intégration avec les systèmes d'automatisation en amont et en aval.

- Le segment ci-dessus de 400 CPM devrait enregistrer la croissance la plus rapide à un TCAC de 7,4 % entre 2026 et 2033, en raison de la demande croissante de solutions d'emballage ultra-haute vitesse dans les centres de fabrication mondiaux. L'expansion des grandes entreprises d'emballage sous contrat et le besoin croissant de production de masse dans les industries axées sur l'exportation de produits alimentaires et de boissons appuient davantage la croissance du segment.

- En 2025, le segment des produits alimentaires détenait la plus grande part du marché, soit environ 34,9 %, en raison de l'augmentation de la consommation de produits alimentaires emballés et prêts à manger, de l'augmentation de la demande d'emballages hygiéniques et de l'automatisation croissante des usines de transformation des aliments. Les machines de cartonnage à chargement élevé sont largement utilisées dans les aliments surgelés, les produits de boulangerie et l'emballage des collations en raison de leur rapidité et de leur flexibilité.

- Le secteur des soins de santé devrait enregistrer la croissance la plus rapide à un TCAC de 7,9 % de 2026 à 2033, en raison de l'augmentation de la production pharmaceutique, de la demande croissante d'emballages à dose unitaire et des exigences réglementaires strictes en matière de sécurité et de traçabilité des produits. L'expansion de l'infrastructure des soins de santé et des activités de fabrication sous contrat accélère l'adoption de systèmes de cartonnage avancés dans ce segment.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 3,17 milliards de dollars

- Valeur marchande prévue (2033) : 4,67 milliards de dollars

- Prévisions CAGR (2026-2033): 5,00%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée etSegmentation du marché des machines de cartonation de charge supérieure

|

Attributs |

Clé des machines de cartonation de charge supérieurePerspectives du marché |

|

Segments couverts |

·Par type de produit: horizontale et verticale ·Par capacité :Moins de 70 CPM, 70 à 150 CPM, 150 à 400 CPM et plus de 400 CPM ·Par Utilisateur final: Alimentation, Boissons, Soins personnels, Soins de santé, Soins à domicile et autres |

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

•Groupe Tetra Pak(Suède) |

|

Possibilités de marché |

• Expansion de la demande d'automatisation de l'emballage par le commerce électronique |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse des parts de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, une vue d'ensemble des matières premières et des consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Marché des machines de cartonation de charge supérieureTendances

Tendance : Croissance de l'emballage automatisé en fin de ligne et intégration de cartoning intelligent

La demande croissante de systèmes d'emballage à grande vitesse, flexibles et entièrement automatisés dans les secteurs des aliments et des boissons, des produits pharmaceutiques, des soins personnels et des biens de consommation est à l'origine de l'adoption de technologies de pointe en matière de cartonnage. Les opérations d'emballage manuelles et semi-automatisées traditionnelles sont remplacées par des systèmes de cartonnage à charge maximale entièrement automatisés en raison de l'augmentation des coûts de main-d'oeuvre, des exigences en matière de productivité et des normes de qualité d'emballage plus strictes dans les chaînes d'approvisionnement mondiales.

Dans les lignes d'emballage modernes, les fabricants intègrent des machines de cartonnage à charge supérieure avec des systèmes robotisés de pick-and-place et des technologies d'inspection de la vision, par exemple pour manipuler des produits de forme irrégulière, des configurations multi-emballages, et des articles fragiles avec plus de précision, tout en réduisant le taux de dommages aux produits et en améliorant l'efficacité des lignes. Dans les emballages pharmaceutiques et alimentaires, ces systèmes sont de plus en plus utilisés pour les emballages à dose unitaire et les cartons prêts au détail à grande vitesse, ce qui favorise le respect de règlements rigoureux en matière de sécurité et de traçabilité.

L'expansion rapide du commerce électronique et de la distribution omnicanale au détail augmente également la demande de solutions d'emballage secondaires durables et évidentes, capables de résister à la logistique longue distance. De plus, les usines intelligentes intègrent des systèmes de cartonnage compatibles IoT pour la surveillance en temps réel, la maintenance prédictive et l'optimisation du débit. Les déploiements de l'industrie en Europe et en Amérique du Nord en 2025 ont fait état d'améliorations de la productivité d'environ 15 à 20 % après avoir intégré des lignes de cartonnage entièrement automatisées avec des systèmes de commande numérique.

Dynamique du marché des machines de cartonation de charge supérieure

Principal moteur du marché : la demande croissante pour l'automatisation des emballages et les lignes de production à forte vitesse

Les fabricants de toutes les industries investissent de plus en plus dans l'automatisation afin d'améliorer l'efficacité de la production, de réduire la dépendance à l'égard du travail manuel et d'assurer une qualité d'emballage uniforme. L'ampleur croissante de la production de FMCG et de la fabrication de produits pharmaceutiques crée une forte demande de systèmes de cartonnage à grande vitesse capables de gérer des opérations continues en grand volume avec un temps d'arrêt minimal.

Les entreprises alimentaires et de boissons déploient largement des machines de cartonnage pour les cartons multiemballages, les emballages surgelés et la distribution de repas prêts-à-manger, par exemple pour améliorer la vitesse d'emballage et maintenir les normes d'hygiène dans les environnements de production automatisés tout en réduisant le contact humain dans les processus d'emballage sensibles.

De même, les fabricants de produits pharmaceutiques adoptent des solutions de cartonnage automatisées pour les plaquettes thermoformées, les flacons et les trousses médicales afin d'assurer l'exactitude, la conformité à la sérialisation et les exigences de traçabilité. Les déploiements à grande échelle dans le secteur pharmaceutique américain en 2024 ont enregistré des améliorations de l'efficacité des lignes d'emballage de près de 18 à 22 % après le passage de systèmes semi-automatiques à des systèmes de cartonnage entièrement automatisés.

Principales contraintes et défis : Investissement initial élevé et intégration complexe des systèmes

Les machines de cartonnage à charge élevée nécessitent un investissement important en capital en raison de la robotique avancée, des mécanismes à servomoteurs et des systèmes de contrôle intégrés, qui peuvent limiter l'adoption parmi les petites et moyennes entreprises. La nécessité d'une configuration personnalisée basée sur le type de produit, la conception de carton et la vitesse de production augmente encore les coûts de mise en œuvre et le temps de configuration.

En outre, l'intégration des machines de cartonnage dans les lignes de production existantes nécessite souvent des modifications importantes, des opérateurs techniques qualifiés et une compatibilité avec les équipements en amont et en aval, ce qui crée une complexité opérationnelle pour les fabricants qui passent des systèmes existants.

Les évaluations de l'industrie indiquent que les systèmes de cartonnage à charge supérieure entièrement automatisés peuvent nécessiter des coûts d'installation et d'intégration allant de 20 à 35 % de plus que les systèmes classiques à charge latérale, avec des temps d'arrêt supplémentaires de plusieurs semaines pendant les phases de mise en service dans les grandes installations de fabrication.

Principale opportunité du marché : l'expansion de systèmes de fabrication intelligents et d'emballage durable

L'adoption croissante des technologies de l'Industrie 4.0 et des initiatives d'emballage durable crée des possibilités importantes pour les fabricants de machines de cartonnage de pointe. Les entreprises se concentrent de plus en plus sur les matériaux en carton légers et recyclables et les machines d'emballage écoénergétiques afin de réduire l'impact environnemental et de se conformer aux réglementations mondiales en matière de durabilité.

Les fabricants d'emballages utilisent des systèmes intelligents de cartonnage à charge élevée, par exemple intégrés à la détection des défauts basés sur l'IA et à l'analyse de la production en temps réel, afin d'améliorer la précision de l'emballage et de réduire le gaspillage de matériaux dans les environnements de production à volume élevé dans les secteurs alimentaire et pharmaceutique.

De plus, l'investissement croissant dans les centres d'exécution automatisés et les organismes d'emballage contractuels augmente la demande de systèmes de cartonnage flexibles capables de manipuler plusieurs UGS avec des capacités de changement rapides. Les installations pilotes en Asie-Pacifique en 2025 ont signalé une réduction des déchets de matériaux d'environ 10 à 14 % après l'adoption de systèmes de cartonnage intelligents avec des fonctionnalités d'ajustement et d'optimisation automatisées.

Portée du marché des machines à cartoner les charges supérieures

Le marché est segmenté en fonction du type de produit, de la capacité et de l'utilisateur final.

- Par type de produit

Sur la base du type de produit, le marché des machines de cartonnage à charge supérieure est segmenté en systèmes horizontaux et verticaux. Le segment horizontal détenait la plus grande part de revenus du marché, soit environ 58,6 % en 2025, en raison de son adoption généralisée dans les lignes d'emballage à grande vitesse des industries des aliments, des boissons et des produits pharmaceutiques. Les systèmes de charge horizontale supérieure sont préférés en raison de leur plus grande stabilité dans les opérations continues, de leur meilleure compatibilité avec les systèmes d'alimentation automatisés et de leur capacité à gérer une large gamme de formats de carton avec une précision constante.

Le segment vertical devrait enregistrer la croissance la plus rapide à un TCAC de 6,7 % de 2026 à 2033, en raison de l'augmentation de la demande de systèmes d'emballage compacts dans les installations de production spécialisées dans l'espace. L'adoption croissante dans les applications de soins personnels et d'emballage de soins de santé accélère encore la croissance du segment, en particulier dans les installations nécessitant des changements flexibles et des capacités de manipulation multi-SKU.

- Par capacité

Sur la base de la capacité, le marché est segmenté en moins de 70 CPM, 70 à 150 CPM, 150 à 400 CPM et plus de 400 CPM. En 2025, le segment de 150 à 400 CPM détenait la plus grande part de revenus du marché, soit environ 42,3 %, en raison de sa forte utilisation dans les grandes chaînes de production de FMCG et de produits pharmaceutiques exigeant un rendement d'emballage élevé et continu. Cette gamme de capacités est largement préférée en raison de son équilibre entre vitesse, stabilité opérationnelle et flexibilité d'intégration avec les systèmes d'automatisation en amont et en aval.

Le segment ci-dessus de 400 CPM devrait enregistrer la croissance la plus rapide à un TCAC de 7,4 % entre 2026 et 2033, en raison de la demande croissante de solutions d'emballage ultra-haute vitesse dans les centres de fabrication mondiaux. L'expansion des grandes entreprises d'emballage sous contrat et le besoin croissant de production de masse dans les industries axées sur l'exportation de produits alimentaires et de boissons appuient davantage la croissance du segment.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché est segmenté en aliments, boissons, soins personnels, soins de santé, soins à domicile et autres. En 2025, le segment des produits alimentaires détenait la plus grande part du marché, soit environ 34,9 %, en raison de l'augmentation de la consommation de produits alimentaires emballés et prêts à manger, de l'augmentation de la demande d'emballages hygiéniques et de l'automatisation croissante des usines de transformation des aliments. Les machines de cartonnage à chargement élevé sont largement utilisées dans les aliments surgelés, les produits de boulangerie et l'emballage des collations en raison de leur rapidité et de leur flexibilité.

Le secteur des soins de santé devrait enregistrer la croissance la plus rapide à un TCAC de 7,9 % de 2026 à 2033, en raison de l'augmentation de la production pharmaceutique, de la demande croissante d'emballages à dose unitaire et des exigences réglementaires strictes en matière de sécurité et de traçabilité des produits. L'expansion de l'infrastructure des soins de santé et des activités de fabrication sous contrat accélère l'adoption de systèmes de cartonnage avancés dans ce segment.

Marché des machines de cartonation de charge supérieureAnalyse régionale

Aperçu du marché des principales machines de cartonation en Amérique du Nord

L'Amérique du Nord a dominé le marché des machines à cartonner les plus chargées, avec la plus grande part de revenus de 38,7 % en 2025, soutenue par une forte demande d'automatisation des emballages, une forte adoption des technologies de l'Industrie 4.0 et une base bien établie de fabrication d'aliments, de produits pharmaceutiques et de soins personnels. Les fabricants de la région investissent de plus en plus dans des systèmes d'emballage en bout de ligne entièrement automatisés afin d'améliorer l'efficacité du débit, de réduire la dépendance à l'égard de la main-d'oeuvre et d'assurer une qualité d'emballage uniforme. La présence de fournisseurs d'équipement d'emballage de premier plan et l'adoption rapide de systèmes de cartonnage intégrés à la robotique renforcent encore la croissance du marché dans la région.

Aperçu du marché des machines à cartoner les plus chargées aux États-Unis

Le marché américain des machines à cartonner les plus chargées a enregistré la plus grande part de revenus en Amérique du Nord en 2025, en raison de l'expansion rapide de la fabrication de produits pharmaceutiques, de la forte demande de produits alimentaires emballés et de l'automatisation généralisée des installations de production de FMCG. Les entreprises adoptent de plus en plus des lignes de cartonnage à grande vitesse intégrées à des systèmes robotisés de détection et d'inspection de la vision afin d'améliorer l'efficacité opérationnelle et le respect des règlements stricts de la FDA en matière d'emballage. De plus, l'augmentation des investissements dans les usines intelligentes et les organisations d'emballages contractuels accélère encore l'expansion du marché dans le pays.

Aperçu du marché des machines de cartonnage en Europe

Le marché européen des machines à cartonner les plus chargées devrait connaître la croissance la plus rapide de 2026 à 2033, principalement en raison de normes réglementaires strictes sur la qualité des emballages, de l'importance croissante accordée aux emballages durables et de la forte demande d'automatisation dans les industries pharmaceutiques et alimentaires. Les fabricants européens se concentrent sur des solutions d'emballages économes en énergie et recyclables, encourageant l'adoption de systèmes de cartonnage avancés. Les investissements croissants dans la fabrication intelligente et la demande croissante de lignes d'emballage flexibles capables de traiter plusieurs formats de produits appuient davantage la croissance régionale.

Grandes machines à cartoner les charges

On s'attend à ce que le marché des machines de cartonnage à charge élevée du Royaume-Uni enregistre une forte croissance de 2026 à 2033, en raison de l'adoption croissante de systèmes d'emballage automatisés dans les industries de la transformation des aliments, des soins de santé et des soins personnels. La hausse des coûts de main-d'oeuvre et l'accent croissant mis sur l'efficacité de la production encouragent les fabricants à adopter des solutions de cartonnage à grande vitesse. De plus, l'expansion des réseaux de distribution du commerce électronique et des installations d'emballage sous contrat stimule encore la demande de machines de cartonnage souples et compactes dans tout le pays.

Allemagne Top Cartoning Machines Aperçu du marché

Le marché allemand des machines à cartonner les plus chargées devrait connaître une croissance importante de 2026 à 2033, alimentée par une forte adoption d'automatisation industrielle, une infrastructure de fabrication avancée et une forte demande de systèmes d'emballage de précision. L'Allemagne met l'accent sur l'excellence en ingénierie et la durabilité, ce qui stimule les investissements dans les machines d'emballage à haut rendement énergétique et à intégration numérique. Le déploiement croissant de lignes d'emballage intelligentes dans les secteurs des composants automobiles, des produits pharmaceutiques et des produits alimentaires accélère encore l'expansion du marché.

Asia-Pacific Top Cartoning Machines Aperçu du marché

Le marché des machines à cartonner les plus chargées en Asie et dans le Pacifique devrait connaître la croissance la plus rapide entre 2026 et 2033, soutenue par l'industrialisation rapide, l'augmentation des revenus disponibles et l'expansion des activités manufacturières dans des pays comme la Chine, l'Inde et le Japon. Le secteur des FMCG en croissance et la demande croissante de produits alimentaires et pharmaceutiques emballés sont des moteurs importants de l'adoption de l'automatisation. En outre, la position d'APAC en tant que plaque tournante mondiale de la fabrication de machines d'emballage améliore l'accessibilité et l'accessibilité, encourageant un déploiement généralisé dans les petites et grandes industries.

Aperçu du marché des machines à cartoner les plus chargées du Japon

Le marché japonais des machines de cartonnage à charge élevée devrait connaître une croissance régulière de 2026 à 2033 en raison de la forte progression technologique, de la forte demande d'emballages de précision et de l'automatisation croissante des procédés de fabrication. Les industries japonaises mettent fortement l'accent sur les systèmes d'emballage à haut rendement spatial, en particulier dans les secteurs de l'électronique, des soins de santé et de l'alimentation. L'intégration de machines de cartonnage avec des systèmes de surveillance basés sur la robotique et l'IoT améliore encore l'efficacité opérationnelle et soutient l'expansion du marché.

China Top Cartoning Machines Aperçu du marché

En 2025, le marché chinois des machines à cartonner les plus chargées a représenté la plus grande part des revenus du marché en Asie-Pacifique, attribuable à l'urbanisation rapide, à la forte expansion des secteurs des FMCG et des produits pharmaceutiques et à l'adoption de l'automatisation industrielle à grande échelle. L'industrie du commerce électronique en croissance et la forte demande de biens de consommation emballés stimulent considérablement l'installation de systèmes de cartonnage à grande vitesse. De solides capacités de fabrication nationales et le soutien du gouvernement aux initiatives de fabrication intelligente propulsent davantage la croissance du marché partout au pays.

Part de marché des machines à cartoner les plus chargées

L'industrie Top Load Cartoning Machines est principalement dirigée par des entreprises bien établies, notamment :

• Groupe Tetra Pak (Suède)

• Cama 1 S.p.A. (Italie)

• Robert Bosch GmbH (Allemagne)

• Omori Machinery Co., Ltd. (Japon)

• ROVEMA GmbH (Allemagne)

• EconoCorp Inc. (États-Unis)

• Systèmes d'emballage PMI KYOTO (Japon)

• Langley Holdings plc (Royaume-Uni)

• Mpac Group plc (Royaume-Uni)

• Groupe Marchesini S.p.A. (Italie)

• OPTIMA groupe d'emballage GmbH (Allemagne)

• ATS Automation Tooling Systems Inc. (Canada)

• ACG (Inde)

• Körber AG (Allemagne)

• Jacob White Packaging (Royaume-Uni)

• Douglas Machine Inc. (États-Unis)

• I.M.A. Industrie Macchine Automatiche S.p.A. (Italie)

• Kyoto Seisakusho Co., Ltd. (Japon)

• SHIBUYA CORPORATION (Japon)

• Fabrication d'ADCO (États-Unis)

Les derniers développements dans le marché des machines de cartonation de charge supérieure

- En août 2026, Robert Bosch GmbH a introduit une nouvelle gamme de machines de cartonnage à haute vitesse, un lancement de produit visant à améliorer l'efficacité de production dans le secteur de l'emballage alimentaire et à réduire les goulets d'étranglement opérationnels. Cette évolution devrait renforcer la position concurrentielle de Bosch et accroître sa part de marché dans les solutions de cartonnage automatisé à grande vitesse.

- En septembre 2025, Krones AG a conclu un partenariat stratégique avec une entreprise de pointe dans le domaine de la technologie de l'IA pour développer des systèmes de cartonnage intelligents intégrés à des capacités de maintenance prédictive basées sur l'apprentissage automatique. Cette collaboration devrait permettre d'améliorer le temps de disponibilité des équipements, d'optimiser l'efficacité opérationnelle et d'accélérer l'adoption de l'automatisation intelligente des emballages dans les installations de fabrication mondiales.

- En juillet 2025, Tetra Pak Group a lancé une initiative de durabilité axée sur la réduction des émissions de carbone en introduisant des matériaux respectueux de l'environnement dans ses machines à cartonner les plus chargées. Ce développement devrait améliorer le positionnement environnemental de l'entreprise tout en renforçant son attrait auprès des fabricants de produits alimentaires et de boissons axés sur la durabilité dans le monde.

- En juin 2025, Mpac Group plc a collaboré avec Freyr Battery à la mise au point de systèmes de coulée et d'assemblage de cellules pour des applications de fabrication à grande échelle. Ce partenariat devrait développer les capacités technologiques de Mpac et renforcer sa présence sur les marchés de l'automatisation industrielle et de la production de stockage d'énergie à forte croissance.

- En mars 2025, Syntegon Technology GmbH a introduit un nouveau stérilisateur de ligne SBM, élargissant son portefeuille de machines d'emballage avec des solutions de stérilisation avancées. Ce lancement de produit devrait améliorer l'efficacité opérationnelle des lignes d'emballage pharmaceutique et alimentaire tout en renforçant la position de Syntegon sur le marché mondial de l'emballage automatisé.

- En janvier 2024, Omori Machinery Co., Ltd. a accru sa participation dans Omori North America, renforçant ses activités secondaires et accélérant ses initiatives de transformation numérique. Cette mesure stratégique devrait améliorer la pénétration du marché régional et les capacités de service sur le marché nord-américain des machines d'emballage.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.