Global Transarterial Chemoembolization Tace Market

Taille du marché en milliards USD

TCAC :

%

USD

2.47 Billion

USD

4.67 Billion

2024

2032

USD

2.47 Billion

USD

4.67 Billion

2024

2032

| 2025 –2032 | |

| USD 2.47 Billion | |

| USD 4.67 Billion | |

| % | |

|

Segmentation du marché mondial de la chimioembolisation transartérielle (TACE), par type de procédure (TACE conventionnelle et DEB-TACE), type de produit (agents chimiothérapeutiques, agents radiothérapeutiques et particules à élution médicamenteuse), indication (HCC non résécable et HCC à un stade précoce), utilisateur final (hôpitaux, cliniques et centres de recherche sur le cancer) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de la chimioembolisation transartérielle (TACE)

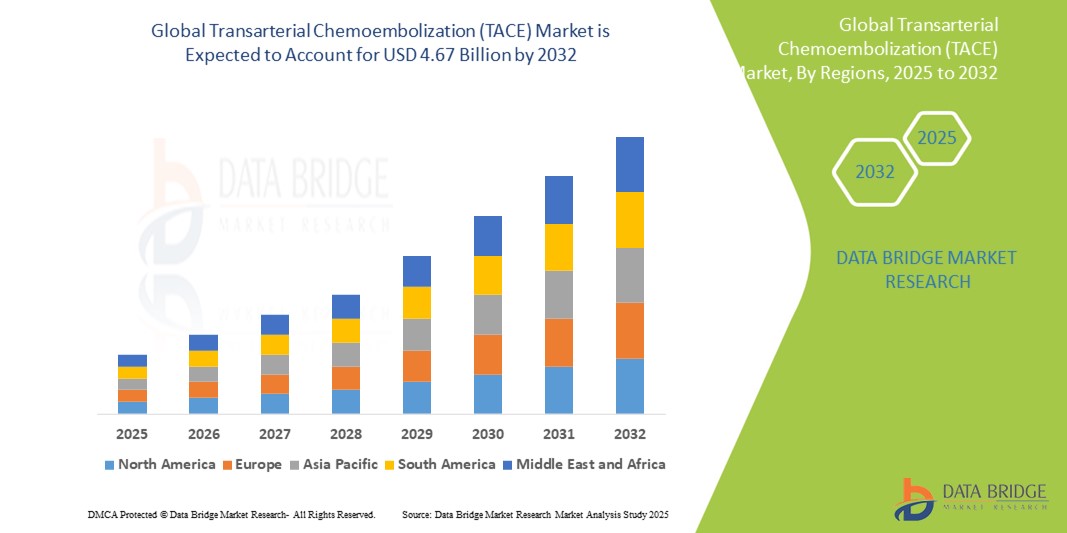

- La taille du marché mondial de la chimioembolisation transartérielle (TACE) était évaluée à 2,47 milliards USD en 2024 et devrait atteindre 4,67 milliards USD d'ici 2032 , à un TCAC de 8,25 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'incidence croissante du cancer du foie et la préférence croissante pour les thérapies anticancéreuses mini-invasives, positionnant la TACE comme un traitement standard pour le carcinome hépatocellulaire de stade intermédiaire.

- De plus, les avancées technologiques dans les systèmes d'administration de médicaments, la sensibilisation croissante à l'oncologie interventionnelle et le développement des infrastructures de santé dans les marchés émergents améliorent l'accessibilité et l'efficacité des procédures TACE. Ces facteurs convergents accélèrent l'adoption de la TACE, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché de la chimioembolisation transartérielle (TACE)

- La chimioembolisation transartérielle (TACE), une thérapie ciblée combinant chimiothérapie et embolisation, devient un traitement fondamental pour le carcinome hépatocellulaire (CHC) de stade intermédiaire, en raison de sa nature peu invasive et de sa capacité à fournir un traitement localisé avec une toxicité systémique limitée.

- La demande croissante de TACE est principalement alimentée par l’incidence mondiale croissante du cancer du foie, les progrès des interventions guidées par l’image et la préférence croissante des médecins pour les techniques de gestion du cancer non chirurgicales.

- L'Amérique du Nord a dominé le marché de la chimioembolisation transartérielle (TACE), avec la plus grande part de chiffre d'affaires (39,2 %) en 2024. Cette situation se caractérise par une forte sensibilisation aux traitements d'oncologie interventionnelle, une infrastructure de soins de santé de pointe et d'importants investissements en R&D. Les États-Unis continuent d'enregistrer une croissance des procédures TACE, soutenue par un accès élargi aux centres de cancérologie spécialisés et l'intégration de la médecine de précision dans la prise en charge du cancer du foie.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché de la chimioembolisation transartérielle (TACE) au cours de la période de prévision en raison d'une charge élevée de cancer du foie, de l'augmentation des investissements dans les soins de santé et de l'adoption croissante de thérapies mini-invasives.

- Le segment TACE conventionnel (cTACE) a dominé le marché de la chimioembolisation transartérielle (TACE) avec une part de marché de 58 % en 2024, grâce à son utilisation clinique généralisée, son efficacité établie et son coût inférieur à celui de la TACE à billes à élution de médicament (DEB-TACE).

Portée du rapport et segmentation du marché de la chimioembolisation transartérielle (TACE)

|

Attributs |

Chimioembolisation transartérielle (TACE) : informations clés sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de la chimioembolisation transartérielle (TACE)

« Progrès des technologies guidées par l'image et d'élution de médicaments »

- Une tendance significative et croissante sur le marché mondial de la chimioembolisation transartérielle (TACE) est l'adoption croissante de techniques d'imagerie avancées et le développement de technologies de billes à élution de médicament (DEB), qui améliorent la précision, la sécurité et l'efficacité de la chimiothérapie localisée pour les patients atteints de cancer du foie.

- Par exemple, Siemens Healthineers et Philips ont lancé des plateformes de radiologie interventionnelle optimisées par l'IA, permettant un ciblage tumoral en temps réel et des résultats d'embolisation optimisés. De même, Biocompatibles UK Ltd. (une société du groupe BTG International) a constaté une utilisation accrue de sa LC Bead® dans les procédures DEB-TACE, qui offre une libération prolongée du médicament et une toxicité systémique réduite.

- Les innovations en matière de formulations de billes à élution médicamenteuse, telles que CalliSpheres® et DC Bead LUMI™, permettent une meilleure visualisation et une administration ciblée, ce qui se traduit par une meilleure réponse tumorale et une réduction des effets secondaires. De plus, les systèmes d'imagerie assistée par IA améliorent la planification pré-interventionnelle, permettant aux oncologues d'adapter l'embolisation à l'anatomie du patient et à la vascularisation tumorale.

- L'intégration de ces technologies facilite un traitement plus efficace et personnalisé, renforçant la confiance des cliniciens et élargissant l'utilisation de la TACE au-delà du carcinome hépatocellulaire aux tumeurs hépatiques secondaires.

- Cette tendance vers l'oncologie de précision et les interventions mini-invasives redéfinit les protocoles de traitement interventionnel du cancer. Par conséquent, des acteurs majeurs tels que Guerbet et Terumo Corporation investissent dans des innovations en matière d'administration de médicaments guidée par l'image et élargissent leur portefeuille de produits d'embolisation afin de répondre à la demande émergente des marchés développés et en développement.

- La demande de procédures TACE technologiquement avancées et ciblées augmente fortement dans les centres d'oncologie du monde entier, car les prestataires de soins de santé visent de plus en plus à améliorer les résultats des patients, à raccourcir les temps de récupération et à réduire les séjours à l'hôpital.

Dynamique du marché de la chimioembolisation transartérielle (TACE)

Conducteur

« Augmentation de l'incidence du cancer du foie et demande de procédures oncologiques mini-invasives »

- L'incidence mondiale croissante du cancer du foie, en particulier du carcinome hépatocellulaire (CHC), est un facteur majeur alimentant la demande de TACE comme traitement de première intention privilégié pour les tumeurs de stade intermédiaire chez les patients qui ne sont pas candidats à la chirurgie.

- Par exemple, en janvier 2024, Boston Scientific a élargi l'accès à sa gamme de produits d'oncologie interventionnelle avec ses microsphères Embosphere®, conçues pour améliorer l'administration embolique lors des procédures TACE. Ces innovations, mises en œuvre par de grandes entreprises, devraient soutenir l'expansion du marché de la TACE tout au long de la période de prévision.

- Alors que le fardeau du cancer du foie augmente en Asie, en Europe et en Amérique du Nord, les prestataires de soins de santé se tournent vers la TACE pour sa capacité à localiser le traitement, à réduire la toxicité systémique et à prolonger la survie des patients sans intervention chirurgicale importante.

- Le vieillissement de la population, l’augmentation de la consommation d’alcool et la prévalence croissante des infections par les hépatites B et C contribuent à l’augmentation du nombre de cas de cancer du foie, en particulier dans les marchés émergents.

- De plus, la TACE offre une durée d'hospitalisation plus courte, moins de complications et une récupération plus rapide que les approches chirurgicales traditionnelles, ce qui en fait une option viable pour les patients âgés et ceux présentant des comorbidités. L'offre croissante de services de radiologie interventionnelle et la familiarisation croissante des médecins avec cette procédure favorisent son adoption dans les hôpitaux de soins tertiaires et les centres de cancérologie.

Retenue/Défi

« Complications liées aux procédures et accès limité dans les milieux à faibles ressources »

- Malgré ses avantages, les procédures TACE comportent des risques potentiels tels que le syndrome post-embolisation (SEP), le dysfonctionnement hépatique et les complications vasculaires, qui peuvent limiter son application chez les patients présentant une faible réserve hépatique ou une cirrhose avancée.

- Par exemple, des études menées en 2023 ont montré que jusqu'à 60 % des patients pourraient présenter des symptômes de syndrome postopératoire postopératoire (SEP) après une TACE, notamment des douleurs abdominales, de la fièvre et des nausées. Cela nécessite une sélection rigoureuse des patients et des soins post-opératoires, ce qui n'est pas toujours possible dans tous les contextes de soins.

- De plus, l'accès limité à l'équipement spécialisé en oncologie interventionnelle, aux radiologues qualifiés et les coûts élevés des procédures limitent l'adoption de la TACE dans de nombreux pays à revenu faible ou intermédiaire.

- Les obstacles réglementaires, les incertitudes liées au remboursement et le manque de protocoles de traitement standardisés dans les différentes régions constituent un obstacle supplémentaire à l’adoption généralisée de la thérapie TACE.

- Surmonter ces obstacles nécessitera des efforts collaboratifs en matière de formation des médecins, des partenariats public-privé pour développer les infrastructures oncologiques et le développement de kits TACE rentables et adaptés à des environnements cliniques plus larges. Des investissements continus dans les technologies améliorant la sécurité et des campagnes de sensibilisation seront également essentiels pour atténuer les risques et accélérer la croissance du marché à l'échelle mondiale.

Champ d'application du marché de la chimioembolisation transartérielle (TACE)

Le marché est segmenté en fonction du type de procédure, du type de produit, de l’indication et de l’utilisateur final.

- Par type de procédure

En fonction du type de procédure, le marché de la chimioembolisation transartérielle (TACE) est segmenté en TACE conventionnelle (cTACE) et TACE par billes à élution médicamenteuse (DEB-TACE). Le segment de la TACE conventionnelle a dominé le marché avec la plus grande part de chiffre d'affaires (58 %) en 2024, grâce à son efficacité clinique, sa rentabilité et sa large disponibilité dans les hôpitaux de diverses régions. La TACE conventionnelle reste l'option privilégiée en raison de sa flexibilité dans le choix des agents chimiothérapeutiques et de la familiarité des médecins avec cette technique, ce qui en fait un traitement standard du carcinome hépatocellulaire de stade intermédiaire.

Le segment DEB-TACE devrait connaître la croissance la plus rapide, soit 9,6 % entre 2025 et 2032, grâce à l'adoption croissante de techniques d'embolisation avancées et à la demande croissante d'amélioration de la sécurité et de l'efficacité. Les billes à élution médicamenteuse permettent une administration ciblée du médicament avec moins d'effets secondaires systémiques, ce qui les rend de plus en plus populaires dans le traitement du cancer du foie, tant primaire que métastatique. L'expansion du portefeuille de produits DEB et les résultats cliniques positifs accélèrent la croissance de ce segment.

- Par type de produit

En fonction du type de produit, le marché de la chimioembolisation transartérielle (TACE) est segmenté en agents chimiothérapeutiques, agents radiothérapeutiques et particules à élution médicamenteuse. Le segment des particules à élution médicamenteuse a représenté la plus grande part de chiffre d'affaires du marché en 2024, grâce à la préférence croissante pour les procédures DEB-TACE. Ces particules permettent une administration prolongée et localisée de la chimiothérapie, réduisant ainsi la toxicité hors cible et améliorant l'efficacité du traitement. Des produits tels que DC Bead® et CalliSpheres® sont largement adoptés en raison de leurs avantages cliniques avérés et de la cohérence des procédures.

Le segment des agents radiothérapeutiques devrait connaître le TCAC le plus rapide entre 2025 et 2032, soutenu par l'intensification des recherches sur la radioembolisation comme approche complémentaire ou alternative à la chimioembolisation traditionnelle. Les microsphères radiothérapeutiques gagnent du terrain en oncologie de précision, notamment chez les patients inéligibles à la chirurgie ou à la chimiothérapie. Leur rôle croissant dans le traitement ciblé des tumeurs hépatiques devrait stimuler considérablement la croissance du segment.

- Par indication

Sur la base de l'indication, le marché de la chimioembolisation transartérielle (TACE) est segmenté en carcinome hépatocellulaire non résécable (CHC) et carcinome hépatocellulaire précoce (CHC). Le segment du CHC non résécable a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, car la TACE est la norme de soins pour les patients atteints d'un cancer du foie de stade intermédiaire qui ne sont pas candidats à une résection chirurgicale ou à une transplantation. La forte incidence du cancer du foie à l'échelle mondiale et l'accès limité au traitement chirurgical stimulent encore la demande dans ce segment.

Le segment du CHC à un stade précoce devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce au recours croissant à la TACE comme traitement de transition ou de réduction du stade avant une intervention chirurgicale ou une transplantation. La détection précoce grâce à des protocoles de dépistage améliorés et l'intérêt croissant pour les stratégies thérapeutiques multimodales élargissent l'application de la TACE dans la prise en charge du cancer du foie à un stade précoce.

- Par utilisateur final

En fonction de l'utilisateur final, le marché de la chimioembolisation transartérielle (TACE) est segmenté entre les hôpitaux, les cliniques et les centres de recherche sur le cancer. En 2024, ce segment détenait la plus grande part de chiffre d'affaires, grâce à un volume d'interventions élevé, à l'accès à des infrastructures d'imagerie et de radiologie interventionnelle de pointe, et à la présence d'équipes oncologiques multidisciplinaires. La TACE est largement pratiquée en milieu hospitalier en raison de la complexité de ses procédures et de la nécessité d'une surveillance post-opératoire.

Le segment des centres de recherche sur le cancer devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à la multiplication des essais cliniques explorant des thérapies combinées et de nouvelles techniques d'embolisation. Ces institutions jouent un rôle essentiel dans le développement de l'oncologie interventionnelle et sont parmi les premiers à adopter les technologies TACE de pointe, contribuant ainsi à l'innovation et à l'expansion du marché.

Analyse régionale du marché de la chimioembolisation transartérielle (TACE)

- L'Amérique du Nord a dominé le marché de la chimioembolisation transartérielle (TACE), avec la plus grande part de chiffre d'affaires (39,2 %) en 2024. Cette situation se caractérise par une forte sensibilisation aux traitements d'oncologie interventionnelle, une infrastructure de soins de santé de pointe et d'importants investissements en R&D. Les États-Unis continuent d'enregistrer une croissance des procédures TACE, soutenue par un accès élargi aux centres de cancérologie spécialisés et l'intégration de la médecine de précision dans la prise en charge du cancer du foie.

- Les patients et les prestataires de soins de la région accordent une grande importance aux options de traitement ciblées qui réduisent les effets secondaires systémiques et améliorent les temps de récupération, faisant de la TACE une option intéressante pour la gestion du carcinome hépatocellulaire de stade intermédiaire.

- Cette adoption généralisée est en outre soutenue par des systèmes de santé avancés, une innovation technologique continue dans les techniques d'embolisation et des cadres de remboursement solides, établissant la TACE comme une procédure d'oncologie interventionnelle de premier plan dans les principaux centres de soins contre le cancer aux États-Unis et au Canada.

Aperçu du marché américain de la chimioembolisation transartérielle (TACE)

Le marché américain de la chimioembolisation transartérielle (TACE) a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 83 %, grâce à une incidence élevée de cancer du foie et à la présence d'infrastructures de radiologie interventionnelle de pointe. La préférence croissante des oncologues et des patients pour les traitements mini-invasifs et localisés favorise l'adoption croissante des procédures TACE. Le solide écosystème de remboursement du pays, la recherche clinique continue et l'intégration de l'IA dans les flux de travail d'imagerie et d'embolisation stimulent le marché de la TACE. De plus, l'application croissante de la TACE comme thérapie de transition pour la transplantation renforce sa valeur clinique dans les soins oncologiques avancés.

Aperçu du marché européen de la chimioembolisation transartérielle ( TACE)

Le marché européen de la chimioembolisation transartérielle (TACE) devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, principalement portée par la hausse des cas de cancer du foie et l'adoption d'interventions thérapeutiques guidées par l'imagerie. L'intérêt croissant pour les options thérapeutiques non chirurgicales en oncologie, conjugué aux programmes de lutte contre le cancer financés par les pouvoirs publics, facilite l'adoption de la TACE dans les systèmes de santé. De plus, la collaboration croissante entre les hôpitaux et les entreprises de technologies médicales pour standardiser les protocoles d'oncologie interventionnelle favorise l'innovation et la croissance du marché dans les établissements de santé publics et privés.

Aperçu du marché britannique de la chimioembolisation transartérielle ( TACE)

Le marché britannique de la chimioembolisation transartérielle (TACE) devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, grâce aux programmes de diagnostic précoce et à l'évolution du pays vers des traitements anticancéreux moins invasifs. L'accent mis par le Service national de santé (NHS) sur la médecine de précision et l'intégration de la TACE dans les parcours de soins du cancer du foie améliorent l'accessibilité. De plus, la présence de centres de cancérologie spécialisés et une activité soutenue d'essais cliniques favorisent une adoption plus large des techniques avancées de TACE et des agents emboliques.

Aperçu du marché allemand de la chimioembolisation transartérielle ( TACE)

Le marché allemand de la chimioembolisation transartérielle (TACE) devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, porté par un système de santé très développé et une forte demande de thérapies anticancéreuses de pointe. Face à la popularité croissante de l'oncologie interventionnelle et à la préférence croissante des patients pour les thérapies localisées, les hôpitaux allemands investissent dans les technologies TACE de nouvelle génération. L'accent mis sur les normes de qualité, les protocoles de traitement basés sur les données et les solutions médicales durables contribue à la position de leader du pays sur le marché européen de la TACE.

Aperçu du marché de la chimioembolisation transartérielle ( TACE) en Asie-Pacifique

Le marché de la chimioembolisation transartérielle (TACE) en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 10,4 % sur la période de prévision 2025-2032, portée par la forte prévalence du carcinome hépatocellulaire, l'augmentation des investissements dans les soins de santé et le développement des capacités en oncologie interventionnelle dans des pays comme la Chine, le Japon et l'Inde. La région bénéficie d'un meilleur accès à l'imagerie diagnostique, d'une meilleure connaissance des traitements contre le cancer du foie et du soutien des initiatives de santé publique. À mesure que la région Asie-Pacifique renforce ses infrastructures de santé et sa production de dispositifs médicaux, la TACE devient plus accessible sur les marchés urbains et émergents.

Aperçu du marché japonais de la chimioembolisation transartérielle ( TACE)

Le marché japonais de la chimioembolisation transartérielle (TACE) connaît un essor considérable grâce aux technologies médicales avancées du pays, au vieillissement de la population et à l'augmentation du fardeau des maladies hépatiques. L'adoption massive de thérapies interventionnelles de précision et la forte participation aux essais cliniques soutiennent l'intégration de la TACE dans les protocoles de traitement du cancer. L'accent mis par le Japon sur la réduction des séjours hospitaliers et l'amélioration de la qualité de vie des patients atteints de cancer s'inscrit dans le cadre du caractère mini-invasif de la TACE, ce qui stimule la demande dans les établissements médicaux publics et privés.

Aperçu du marché indien de la chimioembolisation transartérielle ( TACE)

En 2024, le marché indien de la chimioembolisation transartérielle (TACE) représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce à la prévalence croissante du cancer du foie, au développement des infrastructures de soins contre le cancer et à la sensibilisation croissante aux traitements interventionnels. La TACE est de plus en plus adoptée dans les hôpitaux de premier plan et les centres régionaux d'oncologie en raison de son accessibilité et de son efficacité. Les initiatives gouvernementales en matière de santé favorisant le diagnostic précoce du cancer et les partenariats avec des entreprises internationales de technologies médicales pour améliorer l'accès aux technologies d'embolisation sont des facteurs clés de la croissance du marché en Inde.

Part de marché de la chimioembolisation transartérielle (TACE)

L'industrie de la chimioembolisation transartérielle (TACE) est principalement dirigée par des entreprises bien établies, notamment :

- Questex (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Intermountain Healthcare (États-Unis)

- Autorité provinciale des services de santé (Canada)

- Institut de recherche sur le cancer (États-Unis)

- Bellicum Pharmaceuticals Inc. (États-Unis)

- Boston Scientific Corporation (États-Unis)

- Hikma Pharmaceuticals PLC (Jordanie)

- Isofol Medical AB (publ) (Suède)

- Nippon Kayaku Co. Ltd. (Japon)

- Novartis AG (Suisse)

- Pfizer Inc. (États-Unis)

- Sirtex SIR-Spheres Pty Ltd. (Australie)

- Spectrum Pharmaceuticals, Inc. (États-Unis)

- F. Hoffmann-La Roche SA (Suisse)

- Bayer AG (Allemagne)

- Hepion Pharmaceuticals (États-Unis)

- Polaris Pharmaceuticals (États-Unis)

- Chugai Pharmaceutical Co., Ltd. (Japon)

- Merck & Co., Inc. (États-Unis)

Quels sont les développements récents sur le marché mondial de la chimioembolisation transartérielle (TACE) ?

- En mai 2023, Terumo Corporation a annoncé l'expansion mondiale de ses microsphères LifePearl, une plateforme embolique à élution médicamenteuse avancée utilisée dans les procédures TACE pour le traitement du carcinome hépatocellulaire. Cette initiative vise à élargir l'accès à l'embolisation de précision sur de nouveaux marchés, notamment en Asie et en Amérique latine. L'expansion de Terumo souligne son engagement à améliorer les soins en oncologie interventionnelle en proposant des solutions innovantes et cliniquement validées qui améliorent les résultats des patients atteints de cancer du foie.

- En avril 2023, Guerbet, spécialiste mondial de l'imagerie diagnostique et interventionnelle, a lancé en Europe ses microsphères Embozene TANDEM, conçues pour la chimioembolisation ciblée. Ce produit intègre des microsphères à code couleur et chargeables en médicament pour une meilleure visibilité et une meilleure cohérence lors des procédures TACE. Ce développement s'inscrit dans la stratégie de Guerbet visant à élargir son portefeuille en oncologie interventionnelle et renforce son rôle dans le développement des thérapies mini-invasives contre le cancer.

- En mars 2023, Boston Scientific Corporation a annoncé les résultats d'une étude clinique multicentrique évaluant l'efficacité de ses microsphères Embosphere en association avec des traitements systémiques dans le CHC de stade intermédiaire. L'étude a démontré une amélioration des taux de réponse des patients et une survie sans progression plus longue, ce qui plaide en faveur d'une adoption plus large de la TACE dans le cadre de stratégies thérapeutiques multimodales. Cela souligne l'investissement continu de Boston Scientific dans des solutions oncologiques fondées sur des données probantes et la recherche sur les thérapies combinées.

- En février 2023, Medtronic s'est associé à des instituts de cancérologie de premier plan en Inde pour lancer des programmes de formation axés sur les techniques d'oncologie interventionnelle, dont la TACE. Cette initiative vise à renforcer les compétences des radiologues interventionnels et à élargir l'accès à la TACE dans les régions en développement. En investissant dans la formation et le renforcement des capacités cliniques, Medtronic contribue à une adoption plus large des traitements mini-invasifs et à l'amélioration des résultats du cancer du foie sur les marchés émergents.

- En janvier 2023, BTG International (filiale de Boston Scientific) a obtenu une autorisation réglementaire élargie dans certains pays européens pour ses billes radio-opaques à élution de médicament LC Bead LUMI, permettant une meilleure visualisation lors des procédures TACE. Cette innovation facilite le suivi en temps réel de l'embolisation, optimisant la précision du traitement et l'évaluation post-interventionnelle. Ce développement marque une avancée significative dans la délivrance de TACE, renforçant l'engagement de BTG en faveur de la médecine de précision en oncologie interventionnelle.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DE LA CHIMIOEMBOLISATION TRANSARTÉRIELLE (TACE)

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LA TAILLE DU MARCHÉ MONDIAL DE LA CHIMIOEMBOLISATION TRANSARTÉRIELLE (TACE)

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DE DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DES PARTS DES FOURNISSEURS

2.2.11 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.12 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DE LA CHIMIOEMBOLISATION TRANSARTERIELLE (TACE) : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 ANALYSE PESTEL

5.2 MODÈLE DES CINQ FORCES DE PORTER

6 APERÇUS DE L'INDUSTRIE

6.1 FACTEURS MICRO ET MACRO ÉCONOMIQUES

6.2 CARTOGRAPHIE DES PROSPECTS DE PÉNÉTRATION ET DE CROISSANCE

6.3 STRATÉGIES DE TARIFICATION CLÉS

6.4 ENTRETIENS AVEC UN SPÉCIALISTE

6.5 ANALYSE ET RECOMMANDATION

7 PORTEFEUILLE DE PROPRIÉTÉ INTELLECTUELLE (PI)

7.1 QUALITÉ ET FORCE DU BREVET

7.2 FAMILLES DE BREVETS

7.3 LICENCES ET COLLABORATIONS

7.4 PAYSAGE CONCURRENTIEL

7.5 STRATÉGIE ET GESTION DE LA PI

7.6 AUTRE

8 DÉCOMPOSITION DE L'ANALYSE DES COÛTS

9 FEUILLE DE ROUTE TECHNOLOGIQUE

10 INNOVATION TRACKER ET ANALYSE STRATÉGIQUE

10.1 ANALYSE DES PRINCIPALES AFFAIRES ET DES ALLIANCES STRATÉGIQUES

10.1.1 COENTREPRISES

10.1.2 FUSIONS ET ACQUISITIONS

10.1.3 LICENCES ET PARTENARIATS

10.1.4 COLLABORATIONS TECHNOLOGIQUES

10.1.5 DÉSINVESTISSEMENTS STRATÉGIQUES

10.2 NOMBRE DE PRODUITS EN DÉVELOPPEMENT

10.3 STADE DE DÉVELOPPEMENT

10.4 ÉCHÉANCIERS ET JALONS

10.5 STRATÉGIES ET MÉTHODOLOGIES D'INNOVATION

10.6 ÉVALUATION ET ATTÉNUATION DES RISQUES

10.7 PERSPECTIVES D'AVENIR

11 CONFORMITÉ RÉGLEMENTAIRE

11.1 AUTORITÉS DE RÉGLEMENTATION

11.2 CLASSIFICATIONS RÉGLEMENTAIRES

11.2.1 CLASSE I

11.2.2 CLASSE II

11.2.3 CLASSE III

11.3 SOUMISSIONS RÉGLEMENTAIRES

11.4 HARMONISATION INTERNATIONALE

11.5 SYSTÈMES DE GESTION DE LA CONFORMITÉ ET DE LA QUALITÉ

11.6 DÉFIS ET STRATÉGIES RÉGLEMENTAIRES

12 CADRE DE REMBOURSEMENT

13 ANALYSE DE LA CARTE DES OPPORTUNITÉS

14 ANALYSE DE LA CHAÎNE DE VALEUR

15 ÉCONOMIE DE LA SANTÉ

15.1 DÉPENSES DE SANTÉ

15.2 DÉPENSES D'INVESTISSEMENT

15.3 TENDANCES DES DÉPENSES D'INVESTISSEMENT

15.4 ALLOCATION DES DÉPENSES D'INVESTISSEMENT

15.5 SOURCES DE FINANCEMENT

15.6 REPÈRES DE L'INDUSTRIE

15,7 % DU PIB DANS LE PIB GLOBAL

15.8 STRUCTURE DU SYSTÈME DE SANTÉ

15.9 POLITIQUES GOUVERNEMENTALES

15.1 DÉVELOPPEMENT ÉCONOMIQUE

16 MARCHÉ MONDIAL DE LA CHIMIOEMBOLISATION TRANSARTERIELLE (TACE), PAR TYPE DE PROCEDURE

16.1 APERÇU

16.2 TACE CONVENTIONNEL (CTACE)

16.3 Billes à élution de médicament TACE (DEB-TACE)

16.3.1 BILLES BIODÉGRADABLES

16.3.2 BILLES NON BIODÉGRADABLES

16.4 TACE ASSISTÉE PAR ROBOT

16.4.1 SYSTÈMES ENTIÈREMENT AUTONOMES

16.4.2 SYSTÈMES SEMI-AUTONOMES

17 MARCHÉ MONDIAL DE LA CHIMIOEMBOLISATION TRANSARTERIELLE (TACE), PAR COMPOSANT

17.1 APERÇU

17.2 CATHÉTERS

17.2.1 MICROCATHÉTERS

17.2.2 CATHÉTERS ANGIOGRAPHIQUES

17.3 FILS-GUIDES

17.4 AGENTS EMBOLIQUES

17.4.1 PERLES

17.4.1.1. ÉLUTION DE MÉDICAMENT

17.4.1.2. MICROSPHÈRES

17.4.2 LIPIODOL

17.5 SYSTÈMES ROBOTIQUES

17.5.1 MATÉRIEL

17.5.2 BRAS ROBOTISÉS

17.5.3 CONSOLE

17.5.4 LOGICIEL

18 MARCHÉ MONDIAL DE LA CHIMIOEMBOLISATION TRANSARTERIELLE (TACE), PAR TECHNOLOGIE

18.1 APERÇU

18.2 TECHNIQUES MANUELLES

18.3 TECHNIQUES GUIDÉES PAR L'IMAGE

18.3.1 ANGIOGRAPHIE PAR SOUSTRACTION NUMÉRIQUE (DSA)

18.3.2 GUIDÉ PAR CT

18.3.3 GUIDÉ PAR IRM

18.4 SYSTÈMES ROBOTIQUES

18.4.1 ROBOTIQUE INTÉGRÉE À L'IA

18.4.2 ROBOTIQUE GUIDÉE PAR FLUOROSCOPIE

19 MARCHÉ MONDIAL DE LA CHIMIOEMBOLISATION TRANSARTERIELLE (TACE), PAR APPLICATION

19.1 APERÇU

19.2 CANCER PRIMAIRE DU FOIE

19.3 CANCER MÉTASTATIQUE DU FOIE

19.4 AUTRES TUMEURS

20 MARCHÉ MONDIAL DE LA CHIMIOEMBOLISATION TRANSARTERIELLE (TACE), PAR UTILISATEUR FINAL

20.1 APERÇU

20.2 HÔPITAUX

20.2.1 HÔPITAUX SPÉCIALISÉS EN CANCER

20.2.2 HÔPITAUX MULTISPÉCIALISÉS

20.3 CENTRES DE CHIRURGIE AMBULATOIRE (CSAM)

20.4 CENTRES DE RECHERCHE SUR LE CANCER

21 MARCHÉ MONDIAL DE LA CHIMIOEMBOLISATION TRANSARTERIELLE (TACE), PAR CANAL DE DISTRIBUTION

21.1 APERÇU

21.2 VENTES DIRECTES

21.3 DISTRIBUTEURS

21.4 PLATEFORMES EN LIGNE

22 MARCHÉ MONDIAL DE LA CHIMIOEMBOLISATION TRANSARTERIELLE (TACE), PAR PAYS

MARCHÉ MONDIAL DE LA CHIMIOEMBOLISATION TRANSARTERIELLE (TACE) (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

22.1 AMÉRIQUE DU NORD

22.1.1 États-Unis

22.1.2 CANADA

22.1.3 MEXIQUE

22.2 EUROPE

22.2.1 ALLEMAGNE

22.2.2 FRANCE

22.2.3 Royaume-Uni

22.2.4 ITALIE

22.2.5 ESPAGNE

22.2.6 AUTRICHE

22.2.7 IRLANDE

22.2.8 NORVÈGE

22.2.9 POLOGNE

22.2.10 RUSSIE

22.2.11 TURQUIE

22.2.12 PAYS-BAS

22.2.13 SUISSE

22.2.14 RESTE DE L'EUROPE

22.3 ASIE-PACIFIQUE

22.3.1 JAPON

22.3.2 CHINE

22.3.3 CORÉE DU SUD

22.3.4 INDE

22.3.5 AUSTRALIE

22.3.6 SINGAPOUR

22.3.7 THAÏLANDE

22.3.8 MALAISIE

22.3.9 INDONÉSIE

22.3.10 PHILIPPINES

22.3.11 VIETNAM

22.3.12 RESTE DE L'ASIE-PACIFIQUE

22.4 AMÉRIQUE DU SUD

22.4.1 BRÉSIL

22.4.2 ARGENTINE

22.4.3 PÉROU

22.4.4 RESTE DE L'AMÉRIQUE DU SUD

22,5 MOYEN-ORIENT ET AFRIQUE

22.5.1 AFRIQUE DU SUD

22.5.2 Émirats arabes unis

22.5.3 ÉGYPTE

22.5.4 KOWEÏT

22.5.5 ISRAËL

22.5.6 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

22.6 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

23 MARCHÉ MONDIAL DE LA CHIMIOEMBOLISATION TRANSARTERIELLE (TACE), PAYSAGE DES ENTREPRISES

23.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

23.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

23.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

23.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

23.5 FUSIONS ET ACQUISITIONS

23.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

23.7 EXTENSION

23.8 MODIFICATIONS RÉGLEMENTAIRES

23.9 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

24 MARCHÉ MONDIAL DE LA CHIMIOEMBOLISATION TRANSARTERIELLE (TACE), ANALYSE SWOT ET DBR

25 MARCHÉ MONDIAL DE LA CHIMIOEMBOLISATION TRANSARTERIELLE (TACE), PROFIL DE L'ENTREPRISE

25.1 BOSTON SCIENTIFIC CORPORATION

25.1.1 PRÉSENTATION DE L'ENTREPRISE

25.1.2 PRISE DE DÉCISION CLÉS

25.1.3 ANALYSE DES REVENUS

25.1.4 PRÉSENCE GÉOGRAPHIQUE

25.1.5 PORTEFEUILLE DE PRODUITS

25.1.6 ÉVOLUTIONS RÉCENTES

25.2 MEDTRONIC PLC

25.2.1 PRÉSENTATION DE L'ENTREPRISE

25.2.2 PRISE DE DÉCISION CLÉS

25.2.3 ANALYSE DES REVENUS

25.2.4 PRÉSENCE GÉOGRAPHIQUE

25.2.5 PORTEFEUILLE DE PRODUITS

25.2.6 ÉVOLUTIONS RÉCENTES

25.3 SOCIÉTÉ TERUMO

25.3.1 PRÉSENTATION DE L'ENTREPRISE

25.3.2 PRISE DE DÉCISION CLÉS

25.3.3 ANALYSE DES REVENUS

25.3.4 PRÉSENCE GÉOGRAPHIQUE

25.3.5 PORTEFEUILLE DE PRODUITS

25.3.6 ÉVOLUTIONS RÉCENTES

25.4 SYSTÈMES MÉDICAUX MERIT, INC.

25.4.1 PRÉSENTATION DE L'ENTREPRISE

25.4.2 PRISE DE DÉCISION CLÉS

25.4.3 ANALYSE DES REVENUS

25.4.4 PRÉSENCE GÉOGRAPHIQUE

25.4.5 PORTEFEUILLE DE PRODUITS

25.4.6 ÉVOLUTIONS RÉCENTES

25,5 SIRTEX MEDICAL LIMITÉE

25.5.1 PRÉSENTATION DE L'ENTREPRISE

25.5.2 PRISE DE DÉCISION CLÉS

25.5.3 ANALYSE DES REVENUS

25.5.4 PRÉSENCE GÉOGRAPHIQUE

25.5.5 PORTEFEUILLE DE PRODUITS

25.5.6 ÉVOLUTIONS RÉCENTES

25.6 CUISINIER MÉDICAL

25.6.1 PRÉSENTATION DE L'ENTREPRISE

25.6.2 PRISE DE DÉCISION CLÉS

25.6.3 ANALYSE DES REVENUS

25.6.4 PRÉSENCE GÉOGRAPHIQUE

25.6.5 PORTEFEUILLE DE PRODUITS

25.6.6 ÉVOLUTIONS RÉCENTES

25,7 SIEMENS HEALTHINEERS

25.7.1 PRÉSENTATION DE L'ENTREPRISE

25.7.2 PRISE DE DÉCISION CLÉS

25.7.3 ANALYSE DES REVENUS

25.7.4 PRÉSENCE GÉOGRAPHIQUE

25.7.5 PORTEFEUILLE DE PRODUITS

25.7.6 ÉVOLUTIONS RÉCENTES

25,8 GE HEALTHCARE

25.8.1 PRÉSENTATION DE L'ENTREPRISE

25.8.2 PRISE DE DÉCISION CLÉS

25.8.3 ANALYSE DES REVENUS

25.8.4 PRÉSENCE GÉOGRAPHIQUE

25.8.5 PORTEFEUILLE DE PRODUITS

25.8.6 ÉVOLUTIONS RÉCENTES

25,9 PHILIPS

25.9.1 PRÉSENTATION DE L'ENTREPRISE

25.9.2 PRISE DE DÉCISION CLÉS

25.9.3 ANALYSE DES REVENUS

25.9.4 PRÉSENCE GÉOGRAPHIQUE

25.9.5 PORTEFEUILLE DE PRODUITS

25.9.6 ÉVOLUTIONS RÉCENTES

25.1 STRYKER CORPORATION

25.10.1 PRÉSENTATION DE L'ENTREPRISE

25.10.2 PRISE DE DÉCISION CLÉS

25.10.3 ANALYSE DES REVENUS

25.10.4 PRÉSENCE GÉOGRAPHIQUE

25.10.5 PORTEFEUILLE DE PRODUITS

25.10.6 ÉVOLUTIONS RÉCENTES

25.11 GROUPE GUERBET

25.11.1 PRÉSENTATION DE L'ENTREPRISE

25.11.2 PRISE DE DÉCISION CLÉS

25.11.3 ANALYSE DES REVENUS

25.11.4 PRÉSENCE GÉOGRAPHIQUE

25.11.5 PORTEFEUILLE DE PRODUITS

25.11.6 ÉVOLUTIONS RÉCENTES

25.12 CANON MEDICAL SYSTEMS CORPORATION

25.12.1 PRÉSENTATION DE L'ENTREPRISE

25.12.2 PRISE DE DÉCISION CLÉS

25.12.3 ANALYSE DES REVENUS

25.12.4 PRÉSENCE GÉOGRAPHIQUE

25.12.5 PORTEFEUILLE DE PRODUITS

25.12.6 ÉVOLUTIONS RÉCENTES

REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES. LA LISTE DES ENTREPRISES PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE. RAPPORTS ASSOCIÉS

26 CONCLUSION

27 QUESTIONNAIRE

28 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.