Global Transcathetar Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

15.92 Billion

USD

36.74 Billion

2025

2033

USD

15.92 Billion

USD

36.74 Billion

2025

2033

| 2026 –2033 | |

| USD 15.92 Billion | |

| USD 36.74 Billion | |

| % | |

|

Segmentation du marché mondial des dispositifs transcathéter, par type de produit (dispositifs d'embolisation et d'occlusion transcathéter, dispositifs de remplacement transcathéter et dispositifs de réparation transcathéter), par application (cardiovasculaire, oncologie, neurologie, urologie et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des dispositifs transcathéter

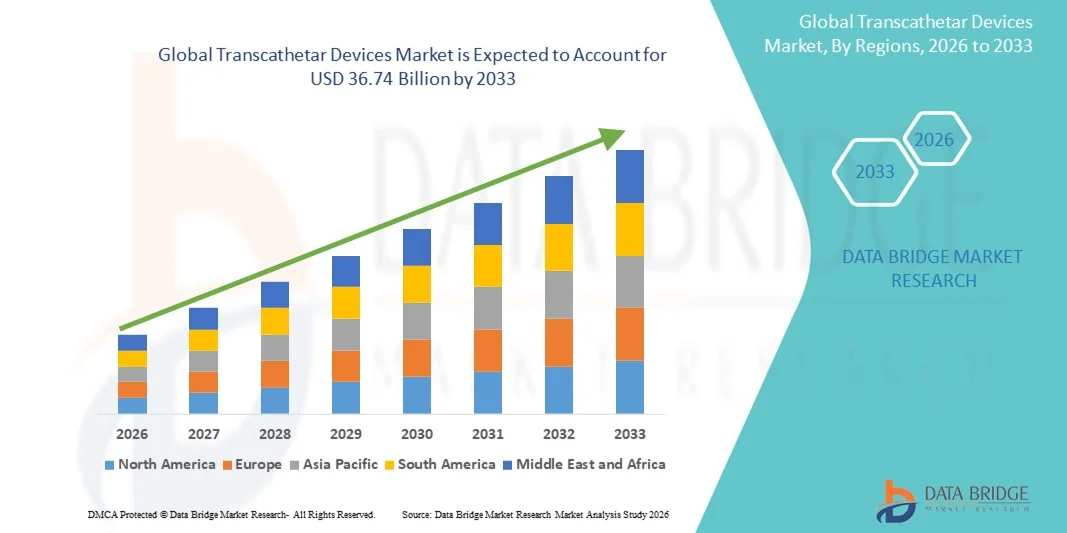

- Le marché mondial des dispositifs transcathéter était évalué à 15,92 milliards de dollars américains en 2025 et devrait atteindre 36,74 milliards de dollars américains d'ici 2033 , avec un TCAC de 11,02 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des procédures mini-invasives pour les affections cardiovasculaires et les cardiopathies structurelles, les progrès technologiques des plateformes de dispositifs à cathéter et la prévalence croissante des maladies chroniques liée au vieillissement de la population. Les solutions transcathéter sont de plus en plus privilégiées par rapport aux chirurgies ouvertes traditionnelles en raison de temps de récupération plus courts, de séjours hospitaliers réduits et de complications moins fréquentes.

- De plus, la demande croissante des consommateurs et des cliniciens pour des options thérapeutiques sûres, efficaces et technologiquement avancées, conjuguée à l'expansion des infrastructures de santé et à des politiques de remboursement favorables dans les régions clés, fait des dispositifs transcathéter la norme moderne en matière de soins interventionnels. Ces facteurs convergents accélèrent l'adoption des solutions transcathéter, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des dispositifs transcathéter

- Les dispositifs transcathéter, qui permettent des interventions mini-invasives pour diverses affections médicales, jouent un rôle de plus en plus crucial dans les soins de santé modernes en raison de la réduction des risques liés aux procédures, des temps de récupération plus courts et de l'amélioration des résultats pour les patients.

- La demande croissante de dispositifs transcathéter est principalement alimentée par la prévalence croissante des maladies chroniques , le vieillissement de la population, les progrès technologiques dans la conception des dispositifs et le passage des interventions chirurgicales traditionnelles à des approches moins invasives.

- L'Amérique du Nord a dominé le marché des dispositifs transcathéter en 2025, représentant 38,5 % des revenus. Cette domination s'explique par des infrastructures de santé avancées, une forte adoption des procédures mini-invasives, la présence d'acteurs majeurs et des politiques de remboursement favorables. Les États-Unis ont connu une croissance substantielle des interventions transcathéter, notamment en cardiologie, grâce aux innovations des entreprises de dispositifs médicaux établies et des jeunes pousses spécialisées dans les plateformes de cathéters de nouvelle génération.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des dispositifs transcathéter au cours de la période de prévision, en raison de la prévalence croissante des maladies cardiovasculaires et oncologiques, du développement des infrastructures de santé et de l'augmentation des dépenses de santé dans des pays comme la Chine et l'Inde.

- Le segment des dispositifs de remplacement transcathéter a dominé le marché avec une part de 42,3 % en 2025, grâce à leur efficacité prouvée dans le remplacement des valves défectueuses et l'amélioration des résultats pour les patients, ainsi qu'à la préférence croissante pour les procédures mini-invasives par rapport aux interventions chirurgicales traditionnelles.

Portée du rapport et segmentation du marché des dispositifs transcathéter

|

Attributs |

Dispositifs transcathéter : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des dispositifs transcathéter

Innovation minimalement invasive et intégration de la robotique

- L'adoption croissante des procédures mini-invasives et robotisées constitue une tendance majeure et en pleine accélération sur le marché mondial des dispositifs transcathéter. Ces procédures améliorent la précision des interventions, réduisent le temps de récupération des patients et élargissent le champ d'application des interventions cardiovasculaires, oncologiques et structurelles cardiaques.

- Par exemple, le système Corindus CorPath GRX permet aux cardiologues interventionnels de réaliser des interventions coronaires percutanées assistées par robot avec une plus grande précision, réduisant ainsi les risques liés à la procédure et l'exposition aux radiations pour les cliniciens.

- L'intégration de technologies d'imagerie et de navigation avancées dans les dispositifs transcathéter permet un guidage en temps réel pendant les interventions, améliorant ainsi la précision du positionnement du dispositif et les résultats pour le patient. Par exemple, les plateformes TAVR d'Edwards Lifesciences intègrent une assistance à l'imagerie avancée pour optimiser le déploiement de la valve et réduire les complications.

- L'intégration harmonieuse des technologies robotiques et d'imagerie facilite les interventions à distance et améliore le contrôle des interventions par cathéter, permettant ainsi de réaliser des procédures complexes avec une plus grande efficacité.

- Cette tendance vers des solutions transcathéter plus précises, automatisées et technologiquement sophistiquées redéfinit fondamentalement les attentes cliniques. Des entreprises comme Medtronic développent des dispositifs de nouvelle génération intégrant la robotique, le guidage par imagerie et la surveillance en temps réel pour de meilleurs résultats pour les patients.

- La demande de dispositifs transcathéter avec assistance robotique intégrée et imagerie avancée croît rapidement sur les marchés développés et émergents, les professionnels de santé privilégiant de plus en plus la précision, la sécurité et les options de traitement minimalement invasives.

Dynamique du marché des dispositifs transcathéter

Conducteur

Charge croissante des maladies cardiovasculaires et chroniques

- La prévalence croissante des maladies cardiovasculaires, des malformations cardiaques structurelles et des affections chroniques est un facteur important de la demande accrue de dispositifs transcathéter.

- Par exemple, en mars 2025, Abbott a annoncé le lancement de dispositifs MitraClip de nouvelle génération conçus pour le traitement mini-invasif de la régurgitation mitrale, visant à étendre leur utilisation aux populations de patients à haut risque.

- Face au vieillissement de la population mondiale et à l'augmentation de l'incidence des maladies cardiovasculaires, les interventions par cathétérisme offrent des alternatives plus sûres et moins invasives aux chirurgies conventionnelles, avec des temps de récupération réduits et de meilleurs résultats pour les patients.

- De plus, le développement des infrastructures de santé, la disponibilité croissante de cardiologues interventionnels qualifiés et la sensibilisation accrue aux thérapies mini-invasives font des dispositifs transcathéter une partie intégrante des protocoles de traitement modernes.

- La possibilité de réaliser des interventions avec des séjours hospitaliers plus courts, des taux de complications plus faibles et un suivi en temps réel des résultats est un facteur clé qui favorise l'adoption de ces techniques dans les régions développées et émergentes.

- L'augmentation des initiatives gouvernementales et des financements visant à améliorer l'accès aux interventions cardiovasculaires avancées facilite une adoption plus large des dispositifs transcathéter.

- La préférence croissante des patients pour les interventions ambulatoires ou réalisées le jour même favorise le passage des chirurgies invasives aux traitements transcathéter mini-invasifs.

- Les progrès technologiques, tels que l'amélioration de la conception des cathéters, l'intégration accrue de l'imagerie et la miniaturisation des dispositifs, contribuent également à la croissance du marché en permettant des interventions complexes avec des taux de réussite plus élevés.

Retenue/Défi

Coûts de procédure élevés et complexité réglementaire

- Le coût relativement élevé des dispositifs transcathéter et des procédures associées constitue un obstacle important à une plus large pénétration du marché, notamment sur les marchés émergents ou sensibles aux prix.

- Par exemple, les procédures TAVI ou MitraClip, coûteuses, peuvent être inaccessibles aux patients des régions en développement, ce qui limite leur adoption malgré leurs avantages cliniques par rapport à la chirurgie traditionnelle.

- Les processus d'approbation réglementaire complexes et les exigences strictes en matière d'essais cliniques peuvent retarder le lancement de produits et l'expansion sur le marché, augmentant ainsi les délais et les coûts pour les fabricants.

- Il est crucial de remédier aux limitations de remboursement et de garantir la prise en charge des procédures transcathéter par les assurances pour une adoption plus large, car l'absence de couverture peut dissuader à la fois les professionnels de santé et les patients.

- Bien que les progrès technologiques continuent d'améliorer les résultats cliniques, les coûts d'investissement initiaux et opérationnels élevés pour les hôpitaux peuvent freiner leur mise en œuvre à grande échelle, en particulier dans les petits établissements de santé.

- Surmonter ces défis grâce à l'optimisation des coûts, à la simplification des procédures réglementaires et à des politiques de santé ciblées sera essentiel pour une croissance durable du marché, tant dans les régions établies que dans les régions émergentes.

- Le manque de main-d'œuvre qualifiée et les lacunes en matière de formation aux procédures mini-invasives peuvent ralentir leur adoption, notamment sur les marchés émergents.

- Les complications potentielles liées au dispositif ou les problèmes de sécurité à long terme peuvent susciter des hésitations chez les cliniciens et les patients, ce qui nécessite des données cliniques continues et une surveillance après la mise sur le marché.

Étendue du marché des dispositifs transcathéter

Le marché est segmenté en fonction du type de produit et de son application.

- Par type de produit

Le marché des dispositifs transcathéter est segmenté, selon le type de produit, en dispositifs d'embolisation et d'occlusion transcathéter, dispositifs de remplacement transcathéter et dispositifs de réparation transcathéter. Les dispositifs de remplacement transcathéter ont dominé le marché en 2025, représentant la plus grande part de revenus (42,3 %), grâce à leur utilisation répandue pour le remplacement des valves cardiaques défaillantes et l'amélioration des résultats cliniques par des procédures mini-invasives. Ces dispositifs sont particulièrement privilégiés pour les patients à haut risque inéligibles à la chirurgie à cœur ouvert. Ce segment bénéficie d'innovations technologiques continues, notamment des conceptions de valves améliorées, une durabilité accrue et de meilleurs mécanismes de déploiement. Les hôpitaux et les centres de cardiologie privilégient les dispositifs de remplacement en raison de leur efficacité clinique prouvée, de la réduction de la durée d'hospitalisation et de la diminution des complications procédurales. La croissance du marché est également soutenue par une sensibilisation croissante des cardiologues et des patients aux alternatives mini-invasives. Les approbations réglementaires et les remboursements d'assurance dans les pays développés renforcent également la position dominante de ce segment.

Les dispositifs de réparation par cathéter devraient connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande croissante d'interventions permettant de restaurer la fonction des valves cardiaques et des structures vasculaires sans remplacement complet. Ces dispositifs présentent l'avantage de préserver l'anatomie native tout en réduisant les risques liés à l'intervention et les délais de récupération, ce qui séduit autant les cliniciens que les patients. Les efforts continus de recherche et développement améliorent la conception et l'efficacité de ces dispositifs, notamment grâce à des cathéters de pointe et à l'intégration du guidage par imagerie. Ce segment se développe également sur les marchés émergents, grâce à l'essor des infrastructures de santé et à une meilleure connaissance des interventions cardiaques mini-invasives. La prévalence croissante de pathologies telles que l'insuffisance mitrale et les malformations cardiaques structurelles stimule davantage leur adoption. Leur polyvalence auprès de différentes populations de patients et leurs résultats cliniques favorables font des dispositifs de réparation un segment de croissance particulièrement attractif.

- Sur demande

Selon l'application, le marché des dispositifs transcathéter est segmenté en cardiologie, oncologie, neurologie, urologie et autres. En 2025, le segment cardiovasculaire dominait le marché avec une part de revenus de 55,8 %, portée par la forte prévalence des maladies cardiaques et le passage des chirurgies à cœur ouvert aux procédures transcathéter mini-invasives. Les cardiologues privilégient les solutions transcathéter telles que le TAVI, le MitraClip et les dispositifs de fermeture en raison du moindre risque de complications, de la réduction de la durée d'hospitalisation et de l'amélioration du rétablissement des patients. Ce segment est soutenu par des essais cliniques continus validant la sécurité et l'efficacité à long terme, ce qui renforce la confiance des médecins. L'imagerie avancée, les technologies de navigation et les procédures robotisées favorisent encore davantage l'adoption de ces dispositifs en cardiologie. Des systèmes de remboursement performants sur les marchés développés, associés à une sensibilisation accrue aux options mini-invasives, consolident sa position dominante. Ce segment bénéficie également d'investissements importants de la part des principaux fabricants de dispositifs médicaux afin d'élargir leur offre de produits et leur part de marché.

Le secteur de l'oncologie devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2026 et 2033, porté par l'utilisation croissante des dispositifs d'embolisation et d'occlusion pour les thérapies ciblées du cancer et la prise en charge tumorale. Ces procédures mini-invasives permettent une administration précise du traitement aux tumeurs tout en préservant les tissus sains, réduisant ainsi l'inconfort du patient et les délais de convalescence. L'augmentation de l'incidence du cancer, notamment dans les pays émergents, engendre une demande accrue pour les dispositifs d'oncologie interventionnelle de pointe. Les progrès technologiques réalisés dans les systèmes d'administration par cathéter et le guidage par imagerie améliorent la précision des procédures et les résultats cliniques. Les applications en oncologie bénéficient également d'investissements croissants dans la recherche et d'une adoption précoce par les centres de cancérologie spécialisés. La préférence des patients pour les traitements mini-invasifs, conjuguée au développement des infrastructures de santé, soutient la croissance rapide de ce segment.

Analyse régionale du marché des dispositifs transcathéter

- L'Amérique du Nord a dominé le marché des dispositifs transcathéter en 2025, représentant la plus grande part de revenus (38,5 %). Cette domination s'explique par des infrastructures de santé avancées, une forte adoption des procédures mini-invasives, une présence importante d'acteurs majeurs du marché et des politiques de remboursement favorables.

- Dans la région, les professionnels de santé et les patients apprécient particulièrement la réduction des risques liés aux interventions, la durée d'hospitalisation plus courte et l'amélioration des résultats cliniques offerts par les interventions transcathéter par rapport aux chirurgies ouvertes conventionnelles.

- Cette adoption généralisée est également favorisée par des systèmes de remboursement solides, une forte sensibilisation des patients, la disponibilité de cardiologues interventionnels qualifiés et les innovations continues des principaux fabricants de dispositifs médicaux, faisant des dispositifs transcathéter le choix privilégié pour le traitement des pathologies cardiaques et vasculaires structurelles.

Analyse du marché américain des dispositifs transcathéter

Le marché américain des dispositifs transcathéter a représenté 82 % des revenus en Amérique du Nord en 2025, porté par la forte prévalence des maladies cardiovasculaires et l'adoption rapide des interventions mini-invasives. Les professionnels de santé et les patients privilégient de plus en plus les procédures réduisant le temps de convalescence, les risques liés à l'intervention et la durée d'hospitalisation. La présence de cardiologues interventionnels qualifiés, des politiques de remboursement avantageuses et les progrès technologiques constants des systèmes à cathéter stimulent davantage la croissance du marché. Par ailleurs, l'intégration de l'imagerie avancée, de la navigation et des plateformes robotisées contribue significativement à l'expansion du marché américain.

Aperçu du marché européen des dispositifs transcathéter

Le marché européen des dispositifs transcathéter devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement sous l'effet de l'augmentation de l'incidence des maladies cardiovasculaires et de l'adoption croissante des procédures mini-invasives. L'accroissement des investissements dans les infrastructures de santé, conjugué au soutien réglementaire apporté aux dispositifs médicaux innovants, favorise la croissance du marché. Les hôpitaux et les centres de cardiologie européens privilégient l'amélioration des résultats pour les patients, la réduction de la durée d'hospitalisation et la diminution des complications liées aux procédures. Le marché enregistre une forte croissance dans les domaines cardiovasculaire, neurologique et oncologique, les dispositifs transcathéter étant de plus en plus intégrés aux nouveaux protocoles de traitement et aux procédures cliniques avancées.

Analyse du marché britannique des dispositifs transcathéter

Le marché britannique des dispositifs transcathéter devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par une meilleure connaissance des thérapies mini-invasives et la prévalence croissante des maladies cardiaques et vasculaires structurelles. Par ailleurs, le soutien gouvernemental aux interventions cardiaques avancées et l'accent mis sur les procédures ambulatoires ou réalisées le jour même favorisent une adoption plus large de ces dispositifs. La solidité du système de santé britannique, la compétence de son personnel et l'adoption des technologies en cardiologie interventionnelle devraient continuer à stimuler la croissance du marché.

Analyse du marché allemand des dispositifs transcathéter

Le marché allemand des dispositifs transcathéter devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par l'augmentation des dépenses de santé, le développement des infrastructures hospitalières et une approche centrée sur le patient. L'accent mis par l'Allemagne sur l'innovation, l'adoption précoce des technologies médicales et un cadre réglementaire rigoureux favorise l'utilisation des solutions transcathéter dans les traitements cardiovasculaires et structurels du cœur. L'intégration de plateformes robotisées, du guidage par imagerie et des thérapies mini-invasives se généralise, les professionnels de santé privilégiant la précision des procédures, la réduction des complications et l'amélioration du rétablissement des patients.

Analyse du marché des dispositifs transcathéter en Asie-Pacifique

Le marché des dispositifs transcathéter en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (23 %) entre 2026 et 2033. Cette croissance est portée par la prévalence croissante des maladies cardiovasculaires et des cardiopathies structurelles, le développement des infrastructures de santé et l'augmentation des dépenses de santé dans des pays comme la Chine, le Japon et l'Inde. La sensibilisation accrue aux procédures mini-invasives et les progrès technologiques dans la conception des dispositifs favorisent leur adoption. Par ailleurs, le développement des centres de cardiologie interventionnelle, les initiatives gouvernementales visant à améliorer l'accès aux thérapies de pointe et la préférence croissante des patients pour des procédures plus sûres et à convalescence plus courte contribuent à la croissance rapide du marché dans la région.

Analyse du marché japonais des dispositifs transcathéter

Le marché japonais des dispositifs transcathéter connaît une forte croissance grâce à l'infrastructure de santé avancée du pays, au vieillissement de sa population et à une sensibilisation accrue aux procédures mini-invasives. Les hôpitaux japonais adoptent de plus en plus les thérapies par cathéter pour les affections cardiovasculaires et cardiaques structurelles afin de réduire les risques liés aux interventions et les délais de convalescence. L'intégration de plateformes robotisées, de l'imagerie avancée et des solutions de monitorage des patients stimule la croissance du marché. Par ailleurs, le soutien gouvernemental aux interventions cardiaques innovantes et l'accent mis sur l'amélioration des résultats cliniques chez les patients à haut risque devraient soutenir cette expansion.

Analyse du marché indien des dispositifs transcathéter

En 2025, le marché indien des dispositifs transcathéter représentait la plus grande part de revenus de la région Asie-Pacifique, grâce à la prévalence croissante des maladies cardiovasculaires, à l'augmentation des dépenses de santé et à l'adoption rapide des procédures mini-invasives. Le réseau croissant d'hôpitaux de soins tertiaires et de centres de cardiologie interventionnelle en Inde favorise l'adoption de ces dispositifs dans les zones urbaines et périurbaines. La préférence grandissante des patients pour des traitements plus sûrs et permettant une récupération plus rapide, conjuguée à une meilleure information et à une plus grande disponibilité des dispositifs transcathéter de pointe, stimule la croissance du marché. Les initiatives gouvernementales visant à améliorer l'accès aux soins cardiovasculaires et le développement des programmes de formation pour les cardiologues interventionnels sont des facteurs clés de cette croissance en Inde.

part de marché des dispositifs transcathéter

L'industrie des dispositifs transcathéter est principalement dominée par des entreprises bien établies, notamment :

- Abbott (États-Unis)

- Boston Scientific Corporation (États-Unis)

- Medtronic (Irlande)

- Edwards Lifesciences Corporation (États-Unis)

- Meril Life Sciences (Inde)

- Terumo Corporation (Japon)

- Cook (États-Unis)

- Penumbra, Inc. (États-Unis)

- Stryker (États-Unis)

- B. Braun SE (Allemagne)

- Société scientifique MicroPort (Chine)

- Sirtex Medical Limited (Australie)

- Acandis GmbH & Co. KG (Allemagne)

- BALT Extrusion (France)

- Merit Medical Systems, Inc. (États-Unis)

- Artivion (États-Unis)

- JenaValve Technology, Inc. (États-Unis)

- Neovasc Inc (Canada)

- Relisys Medical Devices Limited (Inde)

- Systèmes cardiovasculaires, Inc. (États-Unis)

Quels sont les développements récents sur le marché mondial des dispositifs transcathéter ?

- En décembre 2025, P&F USA, Inc. a annoncé que la FDA avait approuvé le lancement de l'essai clinique pivot TRICAV II pour son système de valve bicavale transcathéter TricValve®, conçu pour traiter l'insuffisance tricuspidienne sévère et l'insuffisance cardiaque droite chez les patients ne disposant actuellement d'aucune option chirurgicale ou transcathéter viable. Cette approbation représente une étape clé pour l'élargissement des données cliniques et l'accès au traitement.

- En août 2025, les systèmes Evolut TAVR de Medtronic ont reçu l'approbation de la FDA pour une indication élargie de Redo-TAVR, permettant aux médecins d'implanter une nouvelle valve aortique transcathéter à l'intérieur d'une valve aortique transcathéter (TAV) ayant déjà échoué. Cette mesure élargit les options de traitement pour les patients à haut risque et représente une avancée clinique significative dans les procédures de valve dans la valve.

- En avril 2024, Abbott a reçu l'approbation de la FDA pour son dispositif de réparation bord à bord transcathéter TriClip™ (TEER) conçu pour traiter la régurgitation tricuspidienne, offrant une option mini-invasive aux patients non candidats à la chirurgie et représentant une expansion majeure dans les thérapies de réparation transcathéter.

- En février 2024, le système de remplacement valvulaire tricuspide EVOQUE d'Edwards Lifesciences est devenu le premier traitement transcathéter à recevoir l'approbation de la FDA pour le traitement de l'insuffisance tricuspide, offrant une nouvelle option de remplacement mini-invasive aux patients atteints d'une insuffisance tricuspidienne sévère symptomatique.

- En mars 2021, Medtronic a reçu l'approbation de la FDA pour sa valve pulmonaire transcathéter Harmony™, une innovation majeure en matière de remplacement valvulaire pulmonaire transcathéter pour les patients atteints de cardiopathie congénitale, offrant une alternative mini-invasive au remplacement chirurgical traditionnel de la valve en cas de régurgitation pulmonaire.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.