Global Transient Ischemic Attack Tia Market

Taille du marché en milliards USD

TCAC :

%

USD

537.71 Million

USD

831.50 Million

2025

2033

USD

537.71 Million

USD

831.50 Million

2025

2033

| 2026 –2033 | |

| USD 537.71 Million | |

| USD 831.50 Million | |

| % | |

|

Segmentation du marché mondial des accidents ischémiques transitoires (AIT), par traitement (antiagrégants plaquettaires, anticoagulants, chirurgie, angioplastie et autres), diagnostic (échographie carotidienne, IRM, tomodensitométrie, échocardiographie et autres), posologie (comprimés, injections et autres), voie d'administration (orale, intraveineuse et autres), symptômes (fourmillements, dysphasie, faiblesse, dysarthrie, confusion, troubles de la vision, troubles de l'équilibre, maux de tête, vertiges, altération du goût et de l'odorat et autres), utilisateurs finaux (cliniques, hôpitaux et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies en ligne) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des accidents ischémiques transitoires (AIT)

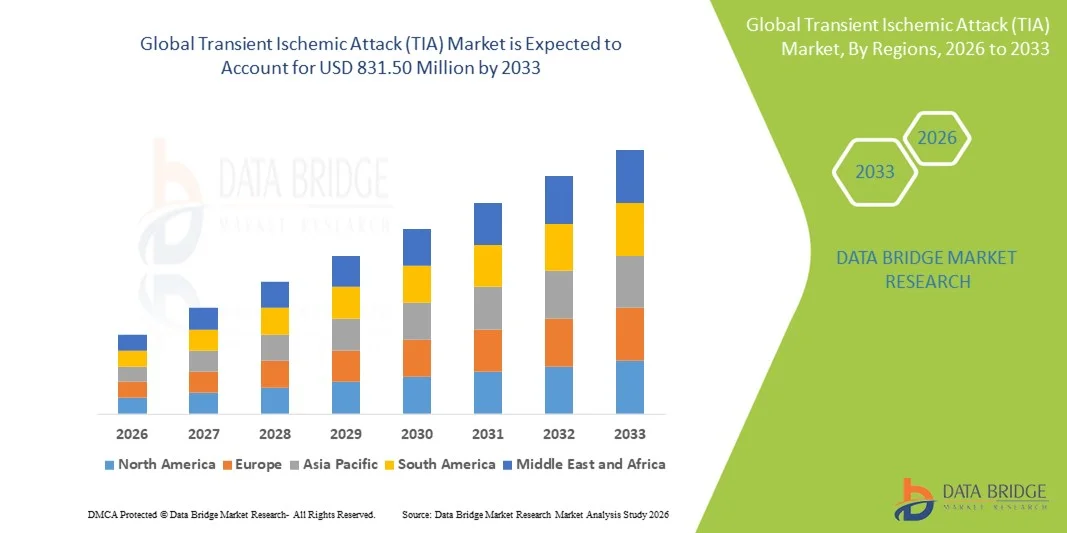

- Le marché mondial des accidents ischémiques transitoires (AIT) était évalué à 537,71 millions de dollars américains en 2025 et devrait atteindre 831,50 millions de dollars américains d'ici 2033 , avec un TCAC de 5,60 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des facteurs de risque cardiovasculaires et vasculaires, l'augmentation de l'incidence des accidents vasculaires cérébraux et des AIT à l'échelle mondiale, et la demande croissante de diagnostics précoces et d'interventions préventives.

- De plus, les progrès technologiques en neuro-imagerie (IRM, angio-TDM, échographie carotidienne), l'adoption plus large des services de diagnostic et la sensibilisation accrue à l'AIT comme signe avant-coureur sérieux d'un AVC contribuent à l'essor des solutions diagnostiques et thérapeutiques à l'échelle mondiale.

Analyse du marché des accidents ischémiques transitoires (AIT)

- L’accident ischémique transitoire (AIT), bref épisode de dysfonctionnement neurologique causé par une interruption temporaire du flux sanguin cérébral, revêt une importance croissante en neurologie préventive et dans la prise en charge des AVC en raison de son rôle crucial dans le diagnostic précoce, l’intervention rapide et le suivi à long terme des patients.

- La demande croissante de solutions de prise en charge des accidents ischémiques transitoires (AIT) est principalement alimentée par la prévalence croissante des facteurs de risque cardiovasculaires tels que l'hypertension, l'athérosclérose et le diabète, le vieillissement de la population mondiale et une meilleure connaissance des AIT comme signe avant-coureur d'un accident vasculaire cérébral, ce qui incite à des dépistages et des traitements préventifs plus fréquents.

- L'Amérique du Nord a dominé le marché des accidents ischémiques transitoires (AIT) avec la plus grande part de revenus (39,8 %) en 2025. Cette domination se caractérise par une infrastructure de santé avancée, une large adoption des techniques de neuro-imagerie, des protocoles de prévention rigoureux et une forte sensibilisation des patients et des professionnels de santé. Aux États-Unis, les programmes de diagnostic et de prise en charge des AIT ont connu une croissance substantielle, notamment dans les hôpitaux et les cliniques qui mettent en œuvre des stratégies de dépistage précoce.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des accidents ischémiques transitoires (AIT) au cours de la période de prévision, en raison de l'augmentation de l'incidence des maladies cardiovasculaires, de l'accès élargi aux soins de santé, du renforcement des capacités de diagnostic et de la sensibilisation croissante du public aux risques d'AVC dans des pays comme la Chine et l'Inde.

- Le segment des antiagrégants plaquettaires a dominé le marché des accidents ischémiques transitoires (AIT) avec une part de marché de 42,5 % en 2025, grâce à leur rôle crucial dans la prévention des récidives d'AIT et à leur large adoption en tant que traitement préventif de première intention.

Portée du rapport et segmentation du marché des accidents ischémiques transitoires (AIT)

|

Attributs |

Accident ischémique transitoire (AIT) : Principales informations sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des accidents ischémiques transitoires (AIT)

Amélioration des soins préventifs grâce aux diagnostics basés sur l'IA

- L'intégration de l'intelligence artificielle (IA) aux dispositifs d'imagerie diagnostique et de surveillance portables constitue une tendance majeure et en pleine accélération sur le marché mondial des accidents ischémiques transitoires (AIT), permettant une détection plus précoce et une évaluation des risques plus personnalisée.

- Par exemple, les outils d'analyse IRM basés sur l'IA peuvent identifier des anomalies cérébrovasculaires subtiles, permettant aux cliniciens de prédire les AIT potentiels avant même l'apparition complète des symptômes. De même, les dispositifs portables intelligents peuvent surveiller la pression artérielle et le rythme cardiaque, et fournir des alertes en temps réel aux patients à haut risque.

- L'intégration de l'IA dans le diagnostic des AIT permet la modélisation prédictive des risques, des recommandations de traitement personnalisées et un meilleur suivi des patients. Par exemple, certaines plateformes basées sur l'IA analysent les antécédents médicaux et les données d'imagerie pour optimiser le traitement antiplaquettaire et alerter les médecins en cas d'anomalies. De plus, les dispositifs portables améliorent la surveillance continue, permettant une intervention précoce sans hospitalisation.

- L'intégration fluide des diagnostics par IA aux systèmes d'information hospitaliers et aux plateformes de télémédecine facilite la gestion centralisée des patients. Via une interface unique, les professionnels de santé peuvent surveiller les facteurs de risque d'AIT de plusieurs patients, gérer les traitements préventifs et coordonner efficacement le suivi.

- Cette tendance vers des systèmes de diagnostic plus intelligents, prédictifs et interconnectés redéfinit en profondeur les attentes en matière de prise en charge des AIT. Par conséquent, des entreprises comme Viz.ai et Brainomix développent des plateformes d'IA qui intègrent l'analyse d'images au flux de travail clinique afin d'améliorer le dépistage précoce et la prévention.

- La demande de solutions de diagnostic et de surveillance préventive des AIT s'appuyant sur l'IA et les technologies portables croît rapidement dans les hôpitaux et les cliniques, car les cliniciens et les patients privilégient de plus en plus le dépistage précoce et les soins préventifs personnalisés.

- Par exemple, l'intégration de plateformes de données patient basées sur le cloud permet aux neurologues de suivre les tendances de récidive des AIT et d'ajuster les traitements à distance, améliorant ainsi la sécurité des patients et l'efficacité opérationnelle.

- Les plateformes de suivi à distance des patients, qui combinent alertes IA et applications de santé mobiles, permettent une surveillance et une éducation continues, favorisant ainsi le dépistage précoce et l'observance du traitement préventif par les patients.

Dynamique du marché des accidents ischémiques transitoires (AIT)

Conducteur

Besoin croissant dû à l'augmentation des risques cardiovasculaires et à l'accent mis sur les soins préventifs

- La prévalence croissante des facteurs de risque cardiovasculaires tels que l'hypertension, le diabète et l'athérosclérose, associée à une meilleure connaissance des AIT comme signe avant-coureur d'AVC, est un moteur important de la croissance du marché.

- Par exemple, en mars 2025, Viz.ai a lancé une plateforme de détection des AIT assistée par l'IA, qui intègre les données d'imagerie hospitalière à un système de score de risque prédictif, améliorant ainsi l'intervention précoce et les soins préventifs. Ces innovations, mises en œuvre par des entreprises de premier plan, devraient stimuler l'adoption du marché au cours de la période de prévision.

- Alors que les professionnels de santé et les patients reconnaissent l'importance du dépistage précoce et du traitement préventif, les solutions de prise en charge des AIT, telles que l'imagerie avancée, le traitement antiplaquettaire et la télésurveillance, sont de plus en plus privilégiées par rapport aux interventions réactives en cas d'AVC.

- De plus, l'augmentation des investissements dans les programmes de neurologie préventive, la télémédecine et la surveillance des patients par l'IA fait du diagnostic et de la prise en charge des AIT une composante essentielle des soins cardiovasculaires.

- L'amélioration du confort des patients grâce à la télésurveillance, aux alertes prédictives et à l'intégration aux systèmes de gestion hospitalière, combinée à des diagnostics IA conviviaux, favorise l'adoption de ces technologies dans les hôpitaux et les cliniques ambulatoires.

- Par exemple, les initiatives gouvernementales et privées visant à sensibiliser le public aux risques d'AVC et d'AIT accroissent la participation des patients aux programmes de soins préventifs, ce qui stimule la demande de diagnostics et de traitements précoces.

- L'intégration des dispositifs de santé portables aux réseaux hospitaliers permet une surveillance en temps réel des patients et des alertes prédictives, aidant ainsi les cliniciens à intervenir rapidement et à favoriser l'adoption des solutions de prise en charge des AIT.

Retenue/Défi

Coûts élevés et obstacles liés à la conformité réglementaire

- Le coût relativement élevé des systèmes de diagnostic, d'imagerie et de surveillance continue des AIT basés sur l'IA constitue un obstacle majeur à leur adoption généralisée, notamment sur les marchés émergents.

- Par exemple, les petites cliniques et les hôpitaux peuvent hésiter à mettre en œuvre des plateformes d'imagerie par IA en raison des dépenses d'investissement initiales, ce qui limite leur diffusion dans les régions sensibles aux prix.

- Pour favoriser l'adoption de ces technologies, il est crucial de lever ces obstacles financiers grâce à des solutions évolutives, des modèles logiciels par abonnement et une couverture d'assurance. Des entreprises comme Brainomix privilégient une tarification flexible et des plateformes cloud afin de réduire l'investissement initial tout en garantissant la conformité aux réglementations du secteur de la santé. Par ailleurs, l'obtention des autorisations réglementaires rigoureuses pour les dispositifs d'IA médicale et les outils de diagnostic peut retarder le lancement des produits et leur mise sur le marché.

- Bien que les coûts diminuent progressivement, le surcoût perçu des diagnostics basés sur l'IA et de la surveillance par dispositifs portables peut encore freiner leur adoption par les professionnels de santé et les patients soucieux de leur budget, en particulier lorsque l'imagerie de base et le traitement antiplaquettaire standard sont jugés suffisants.

- Pour assurer la croissance durable du marché des accidents ischémiques transitoires, il sera essentiel de surmonter ces difficultés grâce à une meilleure rentabilité, un soutien réglementaire accru et des programmes de sensibilisation aux avantages du dépistage précoce et de la surveillance continue.

- Par exemple, l'absence de protocoles standardisés entre les hôpitaux pour le diagnostic des AIT assisté par l'IA pourrait ralentir son adoption, les établissements attendant une clarification réglementaire et une validation clinique.

- La variabilité des politiques de remboursement des assurances pour les diagnostics avancés des AIT et les dispositifs de télésurveillance peut limiter l'accès à ces dispositifs pour certains groupes de patients, freinant ainsi la pénétration globale du marché.

Étendue du marché des accidents ischémiques transitoires (AIT)

Le marché est segmenté en fonction du traitement, du diagnostic, de la posologie, de la voie d'administration, des symptômes, des utilisateurs finaux et du canal de distribution.

- Par traitement

Le marché des accidents ischémiques transitoires (AIT) est segmenté, selon le traitement, en antiagrégants plaquettaires, anticoagulants, chirurgie, angioplastie et autres. En 2025, le segment des antiagrégants plaquettaires dominait le marché avec une part de revenus de 42,5 %, grâce à son rôle établi de traitement préventif de première intention pour réduire le risque de récidive d'AIT et d'AVC. Les médecins prescrivent largement des antiagrégants plaquettaires en raison de leur efficacité prouvée pour minimiser l'agrégation plaquettaire et la formation de thrombus. Les hôpitaux et les cliniques privilégient les antiagrégants plaquettaires pour la prise en charge ambulatoire à long terme en raison de leur profil de sécurité favorable et de leur facilité d'administration. Les campagnes de sensibilisation des patients et les recommandations des associations de neurologie renforcent encore la position dominante de ce segment. Le développement de la recherche sur les thérapies combinées encourage également leur utilisation chez les populations à haut risque.

Le segment des anticoagulants devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 11,2 %, entre 2026 et 2033. Cette croissance est alimentée par l'adoption croissante de ces traitements chez les patients à haut risque d'AIT présentant une fibrillation auriculaire ou des affections cardiaques. Les nouveaux anticoagulants oraux (NACO), qui nécessitent une surveillance moins intensive, favorisent cette adoption. Les hôpitaux privilégient les anticoagulants pour les patients chez lesquels un traitement antiplaquettaire seul est insuffisant. Le segment bénéficie d'une couverture d'assurance élargie et d'une confiance accrue des médecins. Les essais cliniques en cours et l'amélioration du profil de sécurité des nouveaux anticoagulants encouragent également leur utilisation. L'intégration de la télémédecine pour le suivi à distance du traitement anticoagulant contribue également à cette croissance.

- Par diagnostic

Selon le diagnostic, le marché est segmenté en échographie carotidienne, IRM, tomodensitométrie (TDM), échocardiographie et autres examens. Le segment de l'IRM dominait le marché en 2025, grâce à sa haute sensibilité et à sa précision dans la détection des lésions ischémiques cérébrales associées aux AIT. L'IRM permet une imagerie détaillée sans exposition aux radiations, ce qui la rend adaptée à un suivi régulier. Les hôpitaux ont de plus en plus recours à l'IRM pour le dépistage précoce, la stratification des risques et la planification des traitements. Les progrès technologiques, tels que l'interprétation assistée par l'IA et des protocoles plus rapides, favorisent son adoption. L'intégration à la télémédecine permet le diagnostic et la prise en charge des patients à distance. Sa capacité à détecter les infarctus subtils renforce la confiance clinique et contribue à sa large diffusion.

Le segment de l'échographie carotidienne devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à son caractère non invasif, son coût abordable et sa disponibilité en ambulatoire et en milieu communautaire. Elle est particulièrement efficace pour identifier la sténose de l'artère carotide, un facteur de risque majeur d'AIT. Les appareils portables et utilisables au chevet du patient élargissent l'accès au dépistage précoce. La sensibilisation croissante aux soins préventifs et aux programmes de stratification des risques soutient cette croissance. Les cliniciens apprécient la rapidité des résultats, qui permet une intervention opportune. L'intégration aux plateformes de télémédecine améliore le suivi des patients.

- Par dosage

En fonction du dosage, le marché est segmenté en comprimés, injections et autres. Le segment des comprimés dominait le marché en 2025 grâce à la facilité d'administration orale pour les traitements préventifs au long cours. Les comprimés sont privilégiés pour les antiagrégants plaquettaires et les anticoagulants oraux. L'excellente observance thérapeutique et la facilité d'utilisation expliquent leur position dominante. Leur large disponibilité et leur rapport coût-efficacité font des comprimés le choix privilégié dans les hôpitaux et les cliniques. Les comprimés réduisent la dépendance à l'hospitalisation et permettent un traitement à domicile. Les recommandations cliniques préconisent les comprimés pour la prise en charge courante des AIT.

Le segment des injections devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par les soins aigus et les interventions d'urgence. Les anticoagulants et les thrombolytiques injectables sont essentiels à la prise en charge immédiate des AIT en milieu hospitalier. Leur utilisation s'accroît avec le développement des infrastructures hospitalières et des protocoles de soins d'urgence. Les formulations intraveineuses sont privilégiées chez les patients ne pouvant prendre de médicaments par voie orale. Cette croissance est soutenue par de nouvelles formulations plus sûres et plus efficaces. Les hôpitaux ont de plus en plus recours aux injections pour une intervention rapide chez les patients à haut risque.

- Par voie d'administration

Selon la voie d'administration, le marché est segmenté en voie orale, intraveineuse et autres. Le segment oral dominait le marché en 2025 grâce à sa facilité d'utilisation, l'observance du traitement par les patients et son adéquation aux traitements de longue durée. Les médicaments oraux sont compatibles avec les antiagrégants plaquettaires et les anticoagulants, constituant ainsi la base du traitement préventif des AIT. Les hôpitaux privilégient l'administration orale pour les soins ambulatoires. Une couverture d'assurance élevée soutient la croissance de ce segment. Les patients préfèrent le traitement oral pour son confort et l'autonomie qu'il offre. Les protocoles cliniques préconisent les médicaments oraux pour la prise en charge standard des AIT.

Le segment des traitements intraveineux devrait connaître la croissance la plus rapide entre 2026 et 2033, sous l'impulsion des besoins en soins aigus nécessitant une intervention thérapeutique rapide. L'administration intraveineuse est essentielle pour la thrombolyse et l'administration des doses de charge d'anticoagulants. Les hôpitaux ont de plus en plus recours aux solutions intraveineuses pour les patients à haut risque d'AIT. Cette croissance est soutenue par l'amélioration des protocoles d'urgence et de la préparation des hôpitaux. Les traitements injectables permettent un délai d'action plus court et un dosage précis. Les plateformes de télémédecine et de télésurveillance intègrent de plus en plus le suivi des traitements intraveineux.

- Par symptômes

En fonction des symptômes, le marché est segmenté en plusieurs catégories : fourmillements, dysphasie, faiblesse musculaire, dysarthrie, confusion, troubles de la vision, troubles de l’équilibre, maux de tête, vertiges, altérations du goût et de l’odorat, et autres. Le segment de la faiblesse musculaire dominait le marché en 2025, les déficits moteurs étant le symptôme le plus fréquent nécessitant une hospitalisation en urgence. La faiblesse musculaire entraîne une prise en charge rapide par imagerie et la mise en place d’un traitement préventif. Les hôpitaux accordent la priorité à ces patients pour une intervention précoce. Les neurologues utilisent des échelles standardisées pour évaluer la gravité des symptômes. Des campagnes de sensibilisation mettent l’accent sur la faiblesse musculaire comme signe d’alerte. Une intervention précoce en cas de faiblesse musculaire garantit de meilleurs résultats et favorise l’adoption du marché.

Le segment des troubles de l'équilibre devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à une meilleure reconnaissance de ces troubles comme indicateurs précoces d'AIT. Les consultations externes et les plateformes de télémédecine assurent le suivi des troubles de l'équilibre à des fins de dépistage préventif. Les dispositifs portables permettent de suivre les épisodes de troubles de l'équilibre afin d'intervenir rapidement. Les campagnes de sensibilisation aux symptômes subtils d'AIT contribuent à cette croissance. Le suivi des troubles de l'équilibre permet une prise en charge proactive afin de prévenir les récidives. L'intégration avec les applications de santé mobile renforce l'engagement des patients et l'observance thérapeutique.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché est segmenté en cliniques, hôpitaux et autres. Le segment hospitalier dominait le marché en 2025, grâce à l'accès à des outils de diagnostic avancés, à des neurologues spécialisés et à une infrastructure de soins d'urgence. Les hôpitaux assurent une intervention immédiate et une surveillance continue, améliorant ainsi la prise en charge des patients. L'intégration de diagnostics assistés par l'IA renforce encore l'adoption de ces solutions par les hôpitaux. Ces derniers servent également de centres d'orientation pour les cliniques et les centres de santé communautaires. La confiance accrue des patients et la couverture d'assurance favorisent cette position dominante. La recherche clinique et les protocoles fondés sur des recommandations privilégient le milieu hospitalier pour la prise en charge des AIT.

Le segment des cliniques devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par les initiatives de prévention et l'adoption de la télémédecine. Les cliniques proposent des services de dépistage, de suivi et de prise en charge à long terme pour les patients à risque modéré. Leur expansion dans les zones urbaines et périurbaines améliore l'accessibilité. Les outils de diagnostic au chevet du patient, basés sur l'intelligence artificielle, favorisent l'adoption de ces services. Les consultations externes réduisent la dépendance aux hôpitaux et offrent des soins rentables. L'intégration de dispositifs de surveillance portables facilite la gestion des patients à distance.

- Par canal de distribution

Selon le canal de distribution, le marché se segmente en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. Le segment des pharmacies hospitalières dominait le marché en 2025, grâce à l'accès direct aux patients à haut risque et à l'intégration aux protocoles hospitaliers. Les pharmacies hospitalières garantissent la disponibilité immédiate des antiagrégants plaquettaires, des anticoagulants et des médicaments d'urgence. Les médecins privilégient les pharmacies hospitalières pour le contrôle de la dispensation. Le suivi et l'accompagnement des patients améliorent l'observance thérapeutique. Les hôpitaux garantissent le respect des normes réglementaires et la confiance des patients. L'intégration aux chaînes d'approvisionnement hospitalières assure une disponibilité constante des médicaments.

Le segment des pharmacies en ligne devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'adoption croissante des pharmacies électroniques, la commodité de la livraison à domicile et la préférence grandissante des patients pour l'accès à distance aux soins. Les plateformes en ligne élargissent l'accès aux médicaments préventifs contre les AIT. Les ordonnances numériques et l'intégration d'applications mobiles favorisent cette croissance. Les patients bénéficient de la livraison à domicile et des services d'abonnement. L'intégration de la télémédecine facilite la gestion continue des traitements. Les pharmacies en ligne améliorent l'accessibilité aux soins dans les zones urbaines et périurbaines.

Analyse régionale du marché des accidents ischémiques transitoires (AIT)

- L'Amérique du Nord a dominé le marché des accidents ischémiques transitoires (AIT) avec la plus grande part de revenus (39,8 %) en 2025, grâce à une infrastructure de santé avancée, une large adoption des techniques de neuro-imagerie, des protocoles de prévention rigoureux et une forte sensibilisation des patients et des professionnels de santé.

- Les prestataires de soins de santé de la région privilégient le dépistage précoce et la prise en charge préventive, en tirant parti des diagnostics assistés par l'IA, de l'IRM et de l'échographie carotidienne pour minimiser les risques de récidive d'AIT et d'AVC

- Cette adoption généralisée est également favorisée par des dépenses de santé élevées, un écosystème médical technologiquement avancé et des initiatives gouvernementales promouvant les soins cardiovasculaires préventifs, faisant des hôpitaux et des cliniques des points de soins privilégiés pour la prise en charge des AIT en Amérique du Nord.

Analyse du marché américain des accidents ischémiques transitoires (AIT)

Le marché américain des accidents ischémiques transitoires (AIT) a représenté la plus grande part de revenus (40 %) en Amérique du Nord en 2025, grâce à des infrastructures de santé avancées, à l'adoption généralisée des techniques de neuro-imagerie et à une meilleure connaissance des AIT comme précurseurs d'AVC. Les hôpitaux et les cliniques utilisent de plus en plus l'IRM assistée par l'IA et l'échographie carotidienne pour le dépistage précoce et la stratification des risques. L'importance croissante accordée aux programmes de neurologie préventive et aux plateformes de télémédecine favorise l'engagement des patients et l'adhésion aux traitements préventifs. Par ailleurs, la prévalence croissante des facteurs de risque cardiovasculaires tels que l'hypertension, le diabète et la fibrillation auriculaire accroît la demande de solutions de prise en charge des AIT. L'intégration de dispositifs de surveillance portables et d'applications de santé mobile contribue également au diagnostic précoce et au suivi continu des patients.

Aperçu du marché européen des accidents ischémiques transitoires

Le marché européen des accidents ischémiques transitoires (AIT) devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, grâce à une infrastructure de santé performante, une forte sensibilisation à la prévention des AVC et des recommandations strictes en matière de soins préventifs. L'urbanisation croissante, conjuguée au vieillissement de la population et à sa prédisposition aux maladies cardiovasculaires, stimule la demande de diagnostic et de prise en charge précoces des AIT. Les hôpitaux européens investissent dans des systèmes d'imagerie basés sur l'intelligence artificielle et dans des services de télémédecine pour les soins préventifs. Par ailleurs, les initiatives gouvernementales visant à améliorer la santé cardiovasculaire et l'éducation des patients contribuent également à la croissance du marché. La demande concerne les cliniques ambulatoires, les hôpitaux et les centres de neurologie spécialisés, garantissant ainsi une adoption généralisée dans l'ensemble des établissements de santé.

Aperçu du marché britannique des accidents ischémiques transitoires

Le marché britannique des accidents ischémiques transitoires (AIT) devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période de prévision, portée par la prévalence croissante des facteurs de risque d'AVC et la sensibilisation accrue des patients à la prise en charge précoce des AIT. Les programmes de prévention, associés à des services de diagnostic hospitalier et de neuro-imagerie de pointe, favorisent une intervention rapide. Par ailleurs, les initiatives nationales de santé publique axées sur la santé cardiovasculaire et la gestion des facteurs de risque stimulent l'adoption des thérapies préventives des AIT. Les cliniques et les hôpitaux utilisent de plus en plus l'imagerie assistée par l'intelligence artificielle, la surveillance par dispositifs portables et les plateformes de télémédecine. L'intégration des technologies de santé numérique et la robustesse de l'infrastructure informatique de santé au Royaume-Uni devraient encore dynamiser la croissance du marché.

Aperçu du marché allemand des accidents ischémiques transitoires

Le marché allemand des accidents ischémiques transitoires (AIT) devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par les progrès technologiques en neuro-imagerie, la sensibilisation aux soins préventifs et des réseaux hospitaliers bien établis. L'accent mis par l'Allemagne sur l'innovation dans les dispositifs médicaux et les plateformes de diagnostic assistées par l'intelligence artificielle favorise la détection précoce des AIT et la surveillance continue des patients. La prévalence des maladies cardiovasculaires au sein d'une population vieillissante stimule la demande de thérapies préventives efficaces. Les hôpitaux et les cliniques intègrent de plus en plus la prise en charge des AIT à la télémédecine et aux systèmes de télésurveillance. L'importance accordée par les patients au diagnostic précoce, à la sécurité et à l'observance du traitement soutient la croissance de ce segment. Les programmes de santé publique axés sur la prévention des AVC contribuent également à l'adoption du marché.

Aperçu du marché des accidents ischémiques transitoires en Asie-Pacifique

Le marché des accidents ischémiques transitoires (AIT) en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, sous l'effet de l'augmentation de l'incidence des maladies cardiovasculaires, du développement des infrastructures de santé et d'une meilleure sensibilisation aux AIT comme signe précoce d'AVC. Des pays comme la Chine, le Japon et l'Inde observent une adoption importante des diagnostics préventifs, notamment l'imagerie assistée par l'IA, les dispositifs de surveillance portables et les services de télémédecine. Les initiatives gouvernementales favorisant la santé numérique, l'urbanisation et l'augmentation des revenus disponibles accélèrent la pénétration du marché. La préférence croissante des patients pour une intervention précoce, associée à l'augmentation des investissements dans les établissements de santé, soutient l'adoption de ces diagnostics en milieu hospitalier et ambulatoire. Le développement de technologies de diagnostic abordables et de médicaments préventifs élargit l'accès aux soins dans toute la région.

Aperçu du marché japonais des accidents ischémiques transitoires

Le marché japonais des accidents ischémiques transitoires (AIT) est en plein essor grâce à un système de santé technologiquement avancé, une population vieillissante et une forte prévalence des facteurs de risque cardiovasculaires. Les hôpitaux et les cliniques privilégient la prévention en utilisant l'IRM assistée par l'IA, l'échographie carotidienne et la télémédecine. Les patients sont de plus en plus nombreux à utiliser des dispositifs de surveillance continue pour suivre leur tension artérielle, leur rythme cardiaque et d'autres facteurs de risque d'AIT. Les programmes nationaux japonais de prévention des AVC et d'intégration de la santé numérique stimulent également la croissance du marché. La demande de diagnostics simples, précis et rapides, à domicile comme à l'hôpital, est croissante. L'augmentation des investissements dans la recherche sur les outils de prédiction des AIT basés sur l'IA contribue également à l'expansion du marché.

Aperçu du marché indien des accidents ischémiques transitoires

En 2025, le marché indien des accidents ischémiques transitoires (AIT) représentait la plus grande part de revenus de la région Asie-Pacifique, porté par la prévalence croissante des maladies cardiovasculaires, l'urbanisation et une meilleure sensibilisation aux soins de santé. Les hôpitaux et les cliniques adoptent l'imagerie assistée par l'IA, les thérapies préventives et les plateformes de télémédecine pour un diagnostic et une prise en charge précoces des AIT. La croissance de la classe moyenne et les initiatives gouvernementales en faveur de la santé numérique et des programmes de soins préventifs stimulent davantage l'adoption de ce marché. Des solutions de diagnostic abordables, associées à la fabrication locale de dispositifs médicaux, améliorent l'accessibilité dans les zones urbaines et périurbaines. Les campagnes de sensibilisation aux symptômes des AIT et à l'importance d'une intervention précoce favorisent l'engagement des patients. L'expansion des réseaux hospitaliers et des cliniques ambulatoires améliore l'accès aux thérapies préventives dans tout le pays.

Part de marché des accidents ischémiques transitoires (AIT)

Le secteur des accidents ischémiques transitoires (AIT) est principalement dominé par des entreprises bien établies, notamment :

- Merck & Co., Inc., (États-Unis)

- Pfizer Inc. (États-Unis)

- Johnson & Johnson Services, Inc., (États-Unis)

- Bayer AG (Allemagne)

- Sanofi (France)

- Boehringer Ingelheim International GmbH. (Allemagne)

- Abbott (États-Unis)

- Medtronic (Irlande)

- Boston Scientific Corporation (U.S.)

- Stryker (U.S.)

- Siemens Healthineers AG (Germany)

- Koninklijke Philips N.V., (Netherlands)

- Novartis AG (Switzerland)

- Eli Lilly and Company, (U.S.)

- Amgen Inc., (U.S.)

- Sun Pharmaceutical Industries Limited, (India)

- GE Healthcare (U.K.)

- Daiichi Sankyo Company, Limited (Japan)

- Bristol‑Myers Squibb Company (U.S.)

- Penumbra, Inc., (U.S.)

What are the Recent Developments in Global Transient Ischemic Attack (TIA) Market?

- In November 2025, a new study (the COMMIT study) demonstrated that aggressive early lowering of blood pressure (to < 130/80 mmHg) in the first days after TIA/minor stroke significantly reduced risk of recurrent ischemic stroke and intracerebral hemorrhage over a 5‑year follow-up period. This suggests that early, intensive BP management post‑TIA can materially improve long‑term outcomes, shifting some focus from just antiplatelets/ anticoagulants to better vascular risk control immediately after TIA

- In April 2025, a global meta‑analysis led by Hotchkiss Brain Institute (University of Calgary) found that patients who experienced a TIA or minor stroke remain at a high risk of a full stroke for up to 10 years about 1 in 5 will suffer a subsequent stroke within a decade. This challenges the common assumption that risk falls sharply after the first year, underscoring the need for long‑term preventive care beyond the acute period

- In March 2025, a retrospective observational study from a hospital in Romania revealed that among patients clinically diagnosed with TIA, a significant proportion previously thought to be “pure TIA” actually showed ischemic lesions on diffusion‑weighted imaging (DWI) MRI. This finding reinforces the evolving medical definition of TIA (based more on imaging than just symptoms) and highlights the importance of brain MRI in accurately distinguishing TIA from minor ischemic stroke, affecting diagnosis, treatment, and prognosis

- In February 2025, a study from University of Alabama at Birmingham (UAB) reported that first‑time TIA patients may suffer long‑term cognitive decline comparable to survivors of full stroke. This suggests that even “transient” cerebrovascular events can have lasting neurocognitive consequences prompting experts to recommend routine cognitive screening after TIA, not just in stroke cases

- In November 2024, results from the BRAIN-AF trial (presented at the American Heart Association Scientific Sessions) showed that in younger, low-risk patients with atrial fibrillation (AFib), routine use of the anticoagulant Rivaroxaban did not reduce the incidence of TIA, stroke or cognitive decline. This challenges prevailing assumptions about blanket anticoagulation in AFib and may influence future guidelines for TIA/ stroke prevention in low-risk subgroups

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.