Global Treatment Planning Software Market

Taille du marché en milliards USD

TCAC :

%

USD

2.82 Billion

USD

5.61 Billion

2025

2033

USD

2.82 Billion

USD

5.61 Billion

2025

2033

| 2026 –2033 | |

| USD 2.82 Billion | |

| USD 5.61 Billion | |

| % | |

|

Marché mondial des logiciels de planification des traitements, par type de logiciel (logiciel de configuration automatique, logiciel de multimodalité, logiciel déformable PET/CT et logiciel DICOM-RT), type de produit (logiciel de planification des traitements de radiation, logiciel de planification des traitements chirurgicaux, logiciel de planification des traitements oncologiques, logiciel de planification des traitements orthopédiques, logiciel de planification des traitements dentaires et autre logiciel de planification des traitements), mode de déploiement (sur site, basé sur le cloud et hybride), utilisateur final (hôpital, Institut de recherche sur le cancer, centres de diagnostic et de traitement) Tendances et prévisions de l'industrie à 2033

Marché des logiciels de planification du traitementAperçu général

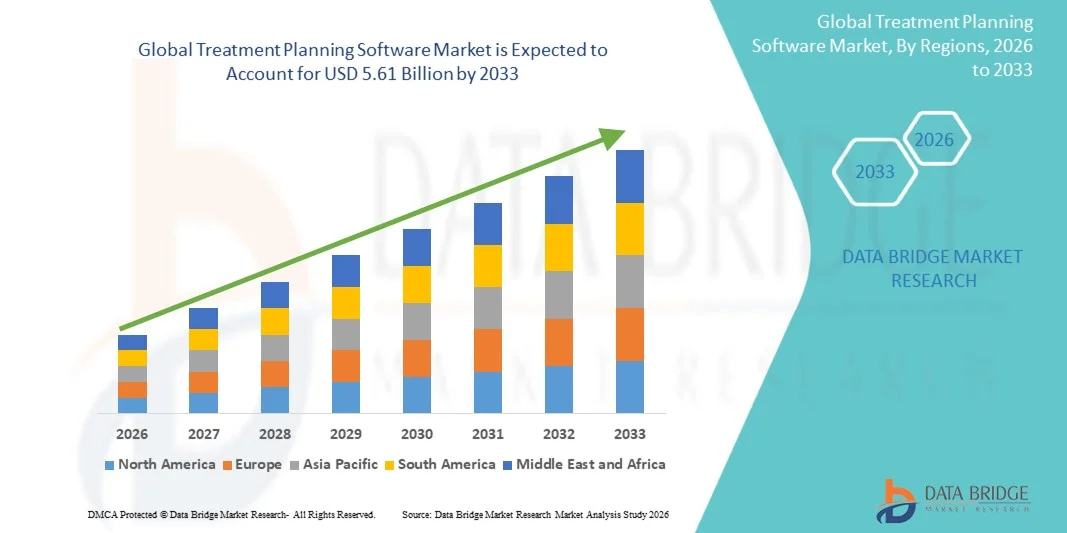

Le marché des logiciels de planification du traitement a été évalué à2,82 milliards de dollars en 2025et devrait atteindre5,61 milliards de dollars en 2033, croissance à unTCAC de 9,00% de 2026 à 2033. Le marché connaît une croissance soutenue due à l'adoption croissante de la médecine de précision, à l'augmentation de l'incidence du cancer et des maladies chroniques, et aux progrès continus dans l'imagerie médicale, l'intelligence artificielle et les technologies de radiothérapie.

La demande croissante de planification précise et personnalisée des traitements, combinée à la nécessité d'améliorer les résultats cliniques et l'efficacité opérationnelle, encourage les hôpitaux, les centres de lutte contre le cancer et les cliniques spécialisées à investir dans des solutions logicielles de pointe. Les plates-formes de planification de traitement alimentées par l'IA et les systèmes cloud remplacent de plus en plus les workflows manuels conventionnels dans de nombreux milieux de soins, ce qui permet une prise de décision plus rapide, une précision accrue du traitement et une coordination multidisciplinaire simplifiée des soins. De plus, l'utilisation croissante de logiciels de planification de traitement en oncologie radiologique, en planification chirurgicale, en cardiologie et dans d'autres applications thérapeutiques continue d'appuyer l'expansion du marché mondial.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des logiciels de planification de traitement avec la plus grande part de revenus de 38,46 % en 2025, appuyée par des infrastructures de soins de santé de pointe, l'adoption généralisée de technologies de santé numériques et une forte présence de fournisseurs de solutions d'oncologie de premier plan.

- Le segment Auto-Contouring Software a dominé le marché avec une part de 38,64 % en 2025, grâce à sa capacité à réduire considérablement la charge de travail manuelle et à améliorer l'exactitude des procédures de planification des traitements.

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide avec un TCAC de 8,1 %, passant de 2026 à 2033, alimenté par l'augmentation des investissements dans les soins de santé, l'augmentation de l'incidence du cancer et l'adoption accélérée de solutions informatiques de soins de santé en Chine, en Inde et en Asie du Sud-Est.

- Multimodalité Le logiciel est le type de logiciel qui connaît la croissance la plus rapide et devrait enregistrer un TCAC de 8,6 %, ce qui reflète l'augmentation de la demande de planification intégrée du traitement en utilisant plusieurs modalités d'imagerie.

- Le logiciel de planification des traitements radiologiques a dominé la catégorie des types de produits avec une part des revenus de 42,81 % en 2025, en raison de la charge mondiale croissante du cancer et de l'utilisation généralisée de la radiothérapie dans les protocoles de traitement.

- Le marché sur site représentait 57,14 % du marché, en raison de ses solides capacités de sécurité des données et de l'adoption généralisée des hôpitaux et des centres de traitement du cancer.

- Le segment Cloud-Based est le mode de déploiement qui connaît la croissance la plus rapide, avec un TCAC de 8,8 %, en raison de la demande croissante d'évolutivité, d'accessibilité à distance et de modèles de déploiement de logiciels rentables.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 2,82 milliards de dollars

- Valeur marchande prévue (2033) : 5,61 milliards de dollars

- Prévisions CAGR (2026-2033): 9,00%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie Pacifique

Rapport sur la portée et le marché des logiciels de planification du traitementSegmentation

|

Attributs |

Clé du logiciel de planification du traitementPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·Varian Medical Systems, Inc. (États-Unis) ·Laboratoires RaySearch AB(Suède) ·Elekta AB(Suède) ·Accuray Incorporée(États-Unis) ·Brainlab AG(Allemagne) · MIM Software Inc. (États-Unis) · Mirada Medical Ltd (Royaume-Uni) · Imagerie standard, Inc. (États-Unis) · Limbus AI Inc. (Canada) · MVision AI Oy (Finlande) · Onventra B.V. (Pays-Bas) · Leo Cancer Care Ltd (Royaume-Uni) · ProKnow Systems, LLC (États-Unis) · C-RAD AB (Suède) · Thérapanacea SAS (France) · Aquilab SAS (France) · LAP GmbH Laser Applikationen (Allemagne) · Vision RT Ltd (Royaume-Uni) · SOPHiA GENETICS SA (Suisse) · MedCom GmbH (Allemagne) |

|

Possibilités de marché |

· Adoption croissante d'une planification de traitement adaptatif axée sur l'IA · Expansion des plateformes de planification de traitement en nuage · Intégration accrue de l'imagerie multimodale, de la génomique et de la médecine de précision |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des logiciels de planification du traitement

Tendance : Adoption croissante de l'intelligence artificielle dans la planification des traitements personnalisés

Les fournisseurs de soins de santé adoptent de plus en plus un logiciel de planification de traitement alimenté par l'IA pour améliorer la prise de décisions cliniques, optimiser la sélection des thérapies et améliorer les résultats des patients tout en réduisant la complexité du temps de planification et des flux de travail. L'intégration d'algorithmes d'apprentissage automatique permet une analyse précise des données d'imagerie, cliniques et spécifiques au patient pour soutenir des stratégies de traitement personnalisées à travers l'oncologie et d'autres spécialités. Les hôpitaux et les centres de lutte contre le cancer tirent également parti des plateformes de planification avancées pour normaliser la prestation des soins grâce à des protocoles fondés sur les données, tandis que l'informatique en nuage et les technologies d'analyse prédictive créent des environnements intelligents qui appuient étroitement la prise de décisions cliniques dans le monde réel. Par exemple, en janvier 2025, Siemens Healthineers a élargi les capacités de workflow en oncologie assistée par l'IA dans son portefeuille numérique de soins de santé, aidant les cliniciens à accélérer la planification des traitements et à améliorer la précision des soins contre le cancer.

Dynamique du marché des logiciels de planification du traitement

Principal moteur du marché : augmentation de la demande en oncologie de précision et en radiothérapie avancée

La prévalence croissante du cancer et l'adoption croissante de la médecine de précision ont créé une forte demande de logiciels de planification de traitement avancés qui peuvent optimiser l'administration des doses de rayonnement, soutenir les soins multidisciplinaires et améliorer les résultats du traitement dans diverses populations de patients. Les hôpitaux, les centres de lutte contre le cancer et les réseaux de soins de santé déploient des plateformes de planification des traitements comme élément central de leur flux de travail clinique, réduisant la variabilité de la planification, accélérant les délais de traitement et améliorant la sécurité globale des patients. L'expansion continue des technologies de radiothérapie orientées par l'image et adaptatives renforce encore l'importance de solutions de planification sophistiquées dans les systèmes de santé modernes. Par exemple, en 2024, Varian a continué de faire progresser les technologies de planification de radiothérapie adaptative qui permettent aux cliniciens de personnaliser les plans de traitement en fonction des changements anatomiques propres au patient tout au long du traitement.

Principales contraintes et défis : coûts de mise en oeuvre élevés et exigences complexes en matière d'intégration des systèmes

Une restriction importante dans le marché des logiciels de planification de traitement est l'investissement important requis pour les plates-formes de planification avancées. Les systèmes modernes intègrent des outils d'imagerie sophistiqués, des moteurs de calcul de dose, des bases de données cliniques et des capacités d'interopérabilité, exigeant des dépenses considérables pour le déploiement, la personnalisation, la formation et la maintenance continue. Le coût total de la propriété s'étend aux mises à niveau des logiciels, aux mesures de cybersécurité, à la conformité à la réglementation et au soutien technique, ce qui rend l'adoption difficile pour les petits hôpitaux, les cliniques spécialisées et les fournisseurs de soins de santé fonctionnant dans des budgets limités. L'intégration aux systèmes d'information existants et à diverses infrastructures d'imagerie accroît encore la complexité de la mise en oeuvre dans de nombreux environnements de soins de santé.

Par exemple, plusieurs fournisseurs régionaux de soins de santé dans les marchés émergents ont retardé les projets de modernisation des logiciels de planification des traitements en raison des restrictions budgétaires et des coûts importants associés à l'intégration de nouvelles plateformes aux systèmes d'information hospitaliers existants.

Opportunité de marché clé : Expansion des plateformes de planification des traitements adaptatifs et Cloud pilotées par l'IA

L'intégration de l'intelligence artificielle dans la planification des traitements représente une opportunité importante sur le marché. Les plates-formes compatibles avec l'IA peuvent automatiser les processus de contournage, générer des recommandations de traitement adaptatifs et fournir des informations cliniques en temps réel tout en soutenant des soins hautement personnalisés. Le développement d'environnements de planification des traitements basés sur le nuage et d'écosystèmes de soins interopérables démocratise l'accès à des capacités cliniques avancées, ouvrant des possibilités de croissance sur les marchés des soins de santé mal desservis en Asie-Pacifique, en Amérique latine et au Moyen-Orient. Par exemple, en 2025, Elekta a continué à développer des solutions logicielles d'oncologie connectées au cloud destinées à améliorer l'accessibilité et la collaboration de la planification des traitements dans les réseaux de soins de santé géographiquement répartis.

Portée du marché des logiciels de planification du traitement

Le marché des logiciels de planification de traitement est segmenté en fonction du type de logiciel, du type de produit, du mode de déploiement et de l'utilisateur final.

- Par type de logiciel

Sur la base du type de logiciel, le marché des logiciels de planification du traitement est segmenté en logiciels de conversion automatique, logiciels de multimodalité, logiciels déformables PET/CT et logiciels DICOM-RT. Le segment du logiciel Auto-Contouring a dominé le marché avec une part de 38,64 % en 2025, en raison de sa capacité à réduire considérablement la charge de travail manuelle et à améliorer l'exactitude des procédures de planification des traitements. Ces solutions utilisent l'intelligence artificielle et des algorithmes de traitement d'image avancés pour délimiter automatiquement les tumeurs et les organes à risque. La demande croissante d'automatisation des flux de travail dans les services de radiooncologie accélère l'adoption à l'échelle mondiale. Le logiciel de conversion automatique aide également à minimiser la variabilité inter-observateurs, assurant des résultats de traitement uniformes dans les établissements de soins. Les améliorations continues des modèles d'apprentissage profond améliorent la précision des contours et réduisent le temps de planification. Le segment demeure le choix préféré parmi les hôpitaux et les centres de lutte contre le cancer qui recherchent une plus grande efficacité et une productivité clinique optimisée.

On prévoit que le segment des logiciels multimodalité enregistrera la croissance la plus rapide à un TCAC de 8,6 % entre 2026 et 2033, en raison de la demande croissante de planification intégrée des traitements à l'aide de multiples modalités d'imagerie. Ces plateformes combinent les données de CT, d'IRM, de TEP et d'autres technologies d'imagerie pour fournir des informations anatomiques et fonctionnelles complètes. L'adoption croissante de la médecine de précision encourage les cliniciens à utiliser des systèmes de multimodalité pour des approches de traitement plus personnalisées. Les progrès des technologies de fusion d'images et d'enregistrement améliorent encore la précision de la planification. Les fournisseurs de soins de santé investissent de plus en plus dans les processus de diagnostic et de traitement intégrés, soutenant ainsi l'expansion du segment. La complexité croissante des protocoles de traitement du cancer et la nécessité de renforcer les capacités de visualisation continuent d'accélérer la croissance.

- Par type de produit

Sur la base du type de produit, le marché des logiciels de planification des traitements est segmenté en logiciels de planification des traitements radiologiques, logiciels de planification des traitements chirurgicaux, logiciels de planification des traitements oncologiques, logiciels de planification des traitements orthopédiques, logiciels de planification des traitements dentaires et autres logiciels de planification des traitements. Le segment des logiciels de planification des traitements radiologiques a dominé le marché avec une part de 42,81 % en 2025, en raison de la charge mondiale croissante du cancer et de l'utilisation généralisée de la radiothérapie dans les protocoles de traitement. Ces solutions permettent aux cliniciens de calculer des doses précises de rayonnement tout en minimisant l'exposition aux tissus sains environnants. L'adoption croissante de la radiothérapie modulée en intensité, de la radiochirurgie stéréotaxique et de la radiothérapie adaptative renforce la demande. Les progrès technologiques continus dans les algorithmes d'optimisation des doses améliorent la précision du traitement et les résultats des patients. Les hôpitaux et les centres de traitement du cancer comptent beaucoup sur ces systèmes pour améliorer l'efficacité du flux de travail et l'efficacité clinique. Le segment continue de bénéficier de l'expansion des infrastructures oncologiques dans le monde entier.

Le segment du logiciel de planification du traitement en oncologie devrait connaître la croissance la plus rapide à un TCAC de 8,4% entre 2026 et 2033, soutenu par une demande croissante de soins personnalisés contre le cancer et de gestion multidisciplinaire du traitement. Ces plateformes intègrent des données d'imagerie, de pathologie, de génomique et de clinique pour appuyer des décisions de traitement complètes. L'adoption croissante d'oncologie de précision et de thérapies ciblées crée une forte demande d'outils de planification avancés. L'intégration de l'intelligence artificielle permet une analyse prédictive et des recommandations de traitement individualisées. Les investissements croissants dans l'infrastructure des soins contre le cancer dans les économies émergentes accélèrent l'adoption. On s'attend à ce que ce segment s'accélère à mesure que les fournisseurs de soins de santé se concentrent sur l'amélioration des taux de survie et des résultats du traitement.

- Par mode de déploiement

Sur la base du mode de déploiement, le marché des logiciels de planification du traitement est segmenté en sur site, en nuage et en hybride. En 2025, le segment on-premise a représenté la plus grande part de marché de 57,14 %, en raison de ses solides capacités de sécurité des données et de son adoption généralisée parmi les hôpitaux et les centres de traitement du cancer. Les fournisseurs de soins de santé préfèrent souvent les déploiements sur place pour maintenir un contrôle direct des informations sensibles sur les patients et des exigences réglementaires de conformité. Ces systèmes offrent une intégration transparente avec les systèmes d'information hospitaliers existants et l'infrastructure d'imagerie. Les grandes organisations de soins de santé bénéficient d'une personnalisation améliorée et d'une optimisation des performances. Les solutions sur site offrent également un accès fiable avec une dépendance minimale vis-à-vis des réseaux externes. Leur présence établie dans les établissements de soins de santé continue de soutenir le leadership du marché.

On s'attend à ce que le segment Cloud enregistre la croissance la plus rapide à un TCAC de 8,8 % en 2026-2033, en raison de la demande croissante d'évolutivité, d'accessibilité à distance et de modèles de déploiement de logiciels rentables. Les plates-formes Cloud permettent aux fournisseurs de soins d'accéder aux applications de planification de traitement de plusieurs endroits tout en facilitant la collaboration entre les équipes cliniques. L'adoption croissante des écosystèmes de la télésanté et de la santé numérique appuie la mise en oeuvre. Les solutions Cloud réduisent les coûts d'infrastructure et simplifient la maintenance et les mises à jour des logiciels. Les progrès réalisés dans la cybersécurité et les environnements nuageux conformes à la réglementation accroissent la confiance des utilisateurs. L'expansion des initiatives de numérisation des soins de santé dans le monde devrait accélérer sensiblement la croissance du segment.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché des logiciels de planification de traitement est segmenté en hôpitaux, instituts de recherche sur le cancer, centres de diagnostic et de traitement. Le segment des hôpitaux a dominé le marché avec une part de 49,26 % en 2025, sous l'impulsion de volumes élevés de patients, d'importants services d'oncologie et d'importants investissements dans les technologies de soins de santé de pointe. Les hôpitaux servent de centres de traitement primaire pour le cancer et d'autres maladies complexes nécessitant des solutions de planification sophistiquées. La disponibilité d'équipes cliniques multidisciplinaires soutient la planification et l'exécution complètes du traitement. L'adoption croissante de la médecine de précision et des thérapies guidées par l'image accroît encore l'utilisation des logiciels. Les hôpitaux disposent également des ressources financières nécessaires pour mettre en place des plates-formes de planification des traitements de pointe. La modernisation continue de l'infrastructure de santé contribue à la position de leader du segment.

Le segment de l'Institut de recherche sur le cancer devrait connaître la croissance la plus rapide à un TCAC de 8,2 % entre 2026 et 2033, appuyé par l'augmentation des activités de recherche axées sur la médecine personnalisée, les thérapies oncologiques avancées et les approches thérapeutiques novatrices. Ces instituts ont besoin de plates-formes logicielles sophistiquées pour analyser des ensembles de données cliniques, d'imagerie et génomiques pour optimiser le traitement. L'augmentation du financement public et privé de la recherche sur le cancer accroît l'adoption de technologies. La collaboration entre les organismes de recherche, les fournisseurs de soins de santé et les développeurs de logiciels accélère l'innovation. L'intelligence artificielle et les applications d'apprentissage automatique créent de nouvelles possibilités pour des études de planification de traitement avancées. L'importance croissante accordée à la recherche translationnelle et à l'oncologie de précision continue d'entraîner une expansion rapide du segment.

Analyse régionale du marché des logiciels de planification du traitement

L'Amérique du Nord a dominé le marché des logiciels de planification de traitement avec la plus grande part de revenus de 38,46 % en 2025, appuyée par des infrastructures de soins de santé de pointe, l'adoption généralisée de technologies de santé numériques et une forte présence de fournisseurs de solutions d'oncologie de premier plan. La région bénéficie également d'une forte adoption de plates-formes de planification des traitements utilisant l'IA, de cadres de remboursement favorables et de l'utilisation croissante de logiciels pour les soins contre le cancer, la planification chirurgicale et les applications de médecine de précision. L'accent mis de plus en plus sur les approches de traitement personnalisées et l'intégration des technologies d'imagerie de pointe continue de renforcer la position de leadership de l'Amérique du Nord sur le marché mondial.

U.S. Logiciel de planification du traitement Aperçu du marché

Le marché américain des logiciels de planification de traitement connaît une forte croissance en raison de l'augmentation des investissements dans les programmes de soins en oncologie, les initiatives de médecine de précision et les technologies numériques de soins de santé. L'écosystème de santé mature du pays, ainsi que l'adoption de plus en plus fréquente de systèmes de planification des traitements axés sur l'intelligence artificielle, le cloud et l'image guident la demande dans les hôpitaux, les centres de cancer et les établissements de recherche. De plus, l'accent croissant mis sur l'amélioration des résultats des traitements et l'amélioration de l'efficacité du flux de travail clinique accélère l'adoption de logiciels par les fournisseurs de soins de santé et les réseaux d'oncologie.

Perspectives du marché des logiciels de planification du traitement en Europe

Le marché européen des logiciels de planification de traitement reste un contributeur majeur aux recettes mondiales, sous l'impulsion d'un solide soutien gouvernemental, d'une innovation technologique et d'une forte demande de solutions d'oncologie et de planification chirurgicale avancées. L'utilisation généralisée des plateformes de planification des traitements dans les centres de soins contre le cancer, les hôpitaux et les organismes de recherche appuie l'expansion du marché dans toute la région. L'augmentation des investissements dans les technologies de médecine de précision, conjuguée à des normes strictes de qualité des soins de santé et à une main-d'œuvre clinique hautement qualifiée, continue d'améliorer l'adoption de logiciels de planification des traitements dans toute l'Europe.

U.K. Logiciel de planification du traitement Aperçu du marché

Le marché des logiciels de planification de traitement au Royaume-Uni connaît une croissance régulière, soutenue par l'adoption croissante de technologies de soins numériques dans les applications d'oncologie, de radiothérapie et de planification chirurgicale. L'augmentation des investissements dans les infrastructures de soins de santé de pointe et la demande croissante de solutions de traitement précises et fondées sur les données contribuent à la croissance du marché. De plus, l'intégration des technologies d'IA, de cloud computing et d'analyse prédictive améliore la précision de la planification et l'efficacité clinique, plaçant le Royaume-Uni comme un pôle d'innovation clé dans l'industrie des logiciels de planification de traitement.

Allemagne Logiciel de planification de traitement Aperçu du marché

Le marché allemand des logiciels de planification de traitement ne cesse de croître en raison de la solidité de l'infrastructure de santé du pays, des capacités de recherche avancées et de l'adoption croissante de technologies de logiciels cliniques de nouvelle génération. Les hôpitaux, les centres de traitement du cancer et les instituts de recherche utilisent de plus en plus les plates-formes de planification des traitements pour l'optimisation de la thérapie, l'aide à la décision clinique et les activités de gestion des patients. Les progrès continus de l'imagerie médicale, de l'intégration de l'IA et des technologies de la médecine de précision, ainsi que l'importance accordée par le gouvernement à l'innovation en matière de soins de santé et aux soins de qualité, stimulent la croissance du marché en Allemagne.

Aperçu du marché des logiciels de planification du traitement en Asie-Pacifique

Le marché des logiciels de planification des traitements en Asie-Pacifique devrait connaître une croissance rapide, en raison de l'augmentation des dépenses de soins de santé, de l'expansion de l'infrastructure des soins contre le cancer et de l'augmentation des investissements dans la numérisation des soins de santé dans des pays comme la Chine, l'Inde et le Japon. La prise de conscience croissante des approches de traitement personnalisées, l'adoption croissante de technologies de planification avancées et la demande croissante de solutions de santé évolutives et rentables appuient l'expansion du marché régional. En outre, la présence croissante de centres de traitement spécialisés et d'activités de recherche en santé accélère l'adoption de logiciels dans les secteurs clinique et universitaire.

Japon Logiciel de planification de traitement Aperçu du marché

Le marché japonais des logiciels de planification des traitements connaît une croissance constante en raison de l'augmentation des investissements dans les technologies de soins de santé de pointe, l'innovation en oncologie et les initiatives de médecine de précision. Les fournisseurs de soins de santé, les centres de traitement du cancer et les instituts de recherche adoptent de plus en plus des plates-formes de planification sophistiquées pour l'optimisation des traitements, l'amélioration du flux de travail clinique et les activités de recherche. De plus, l'intégration croissante des technologies de l'IA et du pays met l'accent sur des solutions de soins efficaces et de qualité pour les patients contribuent davantage à la croissance du marché.

Chine Logiciel de planification de traitement Aperçu du marché

Le marché chinois des logiciels de planification des traitements augmente rapidement, en raison de la modernisation croissante des soins de santé, de l'expansion de l'infrastructure hospitalière et de la concentration croissante du gouvernement sur la gestion du cancer et la transformation numérique des soins de santé. L'adoption croissante de plates-formes de planification des traitements basées sur l'IA et le cloud dans les hôpitaux, les centres d'oncologie et les établissements de recherche stimule considérablement la demande du marché. En outre, l'augmentation des investissements dans les technologies de l'information et des soins de santé, la sensibilisation accrue aux stratégies de traitement personnalisées et les progrès technologiques rapides font de la Chine l'un des marchés les plus dynamiques pour les logiciels de planification de traitement au niveau mondial.

Part du marché des logiciels de planification du traitement

L'industrie des logiciels de planification de traitement est principalement dirigée par des entreprises bien établies, notamment :

- Varian Medical Systems, Inc. (États-Unis)

- RaySearch Laboratories AB (Suède)

- Elekta AB (Suède)

- Accuray Incorporated (États-Unis)

- Brainlab AG (Allemagne)

- MIM Software Inc. (États-Unis)

- Mirada Medical Ltd (Royaume-Uni)

- Imagerie standard, Inc. (États-Unis)

- Limbus AI Inc. (Canada)

- MVision AI Oy (Finlande)

- Oncentra B.V. (Pays-Bas)

- Leo Cancer Care Ltd (Royaume-Uni)

- ProKnow Systems, LLC (États-Unis)

- C-RAD AB (Suède)

- Thérapanacea SAS (France)

- Aquilab SAS (France)

- LAP GmbH Laser Applikationen (Allemagne)

- Vision RT Ltd (Royaume-Uni)

- SOPHiA GENETICS SA (Suisse)

- MedCom GmbH (Allemagne)

Les derniers développements dans le marché des logiciels de planification de traitement

- En septembre 2024, RaySearch Laboratories a annoncé que le réseau Iridium basé en Belgique est devenu le premier centre au monde à traiter un patient en utilisant RayCare intégré avec les systèmes Varian TrueBeam. Cette étape a démontré une meilleure interopérabilité entre les systèmes d'information en oncologie et les plates-formes de traitement, soutenant des flux de travail plus rationalisés et plus efficaces en radiothérapie

- En juillet 2024, RaySearch Laboratories a annoncé le lancement de RayStation 2024B, la dernière version de son logiciel de planification de traitement. La version a introduit l'importation automatisée d'images, la segmentation de l'apprentissage profond et des capacités de replanification adaptative rapide, permettant aux cliniciens d'effectuer une radiothérapie adaptative plus efficace et d'améliorer l'exactitude de la planification du traitement

- En juillet 2024, RaySearch Laboratories a présenté de nouveaux progrès dans RayStation, RayCare et RayIntelligence à la conférence AAPM 2024. L'entreprise a mis l'accent sur des modèles de segmentation de l'apprentissage profond améliorés, une adaptation automatique rapide des plans et des capacités de radiothérapie adaptative en temps réel conçues pour améliorer l'efficacité clinique et la précision du traitement

- En mai 2024, RaySearch Laboratories a présenté de nouvelles innovations en matière de planification des traitements à ESTRO 2024, y compris une replanification automatisée rapide, l'importation automatique d'images et des modèles améliorés de segmentation d'images en apprentissage profond. Ces développements ont été conçus pour améliorer l'efficacité de la planification et soutenir des flux de travail de plus en plus personnalisés en radiothérapie

- En décembre 2023, RaySearch Laboratories a annoncé le lancement de RayStation 2024A, une nouvelle version de son système complet de planification des traitements. Le logiciel a permis d'améliorer les capacités de traitement clinique, d'améliorer le soutien à la planification combinée du traitement par photon-proton et d'élargir les fonctions d'évaluation des objectifs de planification, aidant les cliniciens à optimiser les plans de radiothérapie complexes.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.